Intel „Lebens- und Todeslinie“-Moment: Wie bereitet Chen Liwu vor dem ICU-Tor die Erbschaftsregelung vor und beginnt die Selbstrettung?

Artikel von: DaiDai, MaiTong MSX

Redaktion: Frank, MaiTong MSX

2025 ist für Intel ein Jahr des echten Überlebens oder Scheiterns.

Im Vergleich zu Nvidia, das auf der AI-Bühne fast schon eine Disco-Party feiert, wirkt Intel (INTC.M) eher wie ein Fuß, der an der ICU-Tür scharrt. Mit dem Rücktritt des „Technologie-Missionars“ Pat Gelsinger Ende letzten Jahres und dem offiziellen Amtsantritt des neuen Chefs Chen Liwu (Lip-Bu Tan) übernimmt dieser die schwere, alte Maschine, die vor sich hin rotiert.

Der neueste Q4-Finanzbericht wirft erneut eine bekannte Frage auf: Ist dieses hundertjährige Halbleiter-Gigant schon am Ende?

Wenn man nur die Aktienkursentwicklung nach der Bekanntgabe des Berichts betrachtet, mag die Antwort frustrierend sein. Doch bei längerer Betrachtung ist das, was Intel durchmacht, vielleicht kein Rückkehr zum Licht, sondern ein entscheidender Moment, in dem man die Sauerstoffzufuhr in der ICU abklemmt und versucht, eigenständig zu atmen.

Objektiv betrachtet ist dieser Q4-Bericht nicht nur die erste vollständige Bilanz nach Chen Liwus Amtsantritt, sondern auch eine umfassende Abrechnung mit dem Erbe der Kissinger-Ära.

Intel Aktienkursentwicklung 2025 – 2026, Quelle: CNBC / Intel Newsroom

1. Führungswechsel: Vom „Technologie-Utopie“ von Kissinger zum „Kapital-Schlachtfeld“ von Chen Liwu

„Überleben ist die erste Notwendigkeit der Zivilisation“, bevor man diesen Bericht versteht, muss man die Erzählung kennen, die Intel gerade durchlebt.

Zu Beginn seiner Rückkehr zu Intel zeichnete Pat Gelsinger eine fast idealistische Vision: Durch eine radikale „5 Jahre, 5 Prozessknoten“-Strategie die Führungsposition bei der Fertigung zurückzuerobern, die inländische Halbleiterproduktion in den USA wieder aufzubauen – die Logik dahinter ist simpel: Solange die Technik führend ist, folgt das Kapital irgendwann.

Daher wurde weltweit massiv in Fabriken investiert: Ohio, Deutschland, Polen – die Kapazitäten explodierten.

Doch die Realität schlug schnell zurück: Die AI-Welle rollt heran, und Nvidia (NVDA.M) tritt auf die Bühne. Im Rechenzentrum sind Intels CPUs nicht mehr die Hauptakteure, ja sie werden sogar spöttisch als „Zubehör“ für GPUs bezeichnet. Gleichzeitig verschlingt die enorme Kapitalaufnahme Cashflow, die Aktien fallen weiter, und Intel gerät in eine Lage, in der „technisch richtig, finanziell blutend“ zur Norm wird.

Man kann sagen, das Ausscheiden Kissingers markiert das Ende der Ära, in der Intel „kostenlos“ die technologische Dominanz anstrebte. Chen Liwu bringt eine völlig andere Überlebenslogik: Als ehemaliger CEO von Cadence und Risikokapital-Experte kennt er die Spielregeln des Venture Capital, vor allem die „Asset- und Bilanzmagie“. Seine Strategie ist brutal und klar: „Stop loss, dann All-in auf das Kerngeschäft“:

- Chirurgische Entlassungen: 15 % weltweite Kürzungen, Abbau der überflüssigen Zwischenschichten;

- Strategische Rückzüge: Pause bei teuren Fabriken in Deutschland und Polen, Kapitalrückführung;

- Fokus: Alle Ressourcen nur auf zwei Ziele – Arizona Fab 52 und 18A-Prozess;

Aktienkursentwicklung INTC Q4 2025 – Q1 2026 (Quelle: Yahoo Finance / TradingView)

Dies ist eine typische „Stop-Loss – Schrumpfen – Kerngeschäft sichern“-Strategie. Für Chen Liwu ist Überleben wichtiger als Geschichten erzählen.

2. Finanzanalyse: Wie viel Substanz steckt in diesem „überraschenden“ Ergebnis?

Zurück zu den Zahlen: Der Q4-Bericht von Intel ist nicht nur schwarz-weiß.

Auf den ersten Blick übertrifft der Gewinn die Erwartungen, EPS kehrt ins Positive zurück, insbesondere die 0,15 USD Gewinn – wenn auch mit den Kosten für Entlassungen verbunden, aber es hat die Gewinn- und Verlustrechnung von der Klippe gezogen. Das zeigt, dass die groß angelegte Kostensenkung und Effizienzsteigerung begonnen haben, die Gewinnlage zu verbessern. Intel hat vorübergehend die Gefahr des „anhaltenden Blutverlusts“ abgewendet.

AI-unterstützte Tabellen

Doch bei genauerer Betrachtung bleiben Probleme bestehen.

Erstens, der Umsatz sinkt im Jahresvergleich weiterhin. Im Zuge des AI-Booms 2025, der die Halbleiterbranche befeuert, wachsen die Datenzentrumsgeschäfte von AMD und Nvidia rasant, während Intels Gesamtumsatz schrumpft. Das bedeutet, die Gewinnverbesserung kommt vor allem durch „Einsparungen“ und nicht durch „Wachstum“.

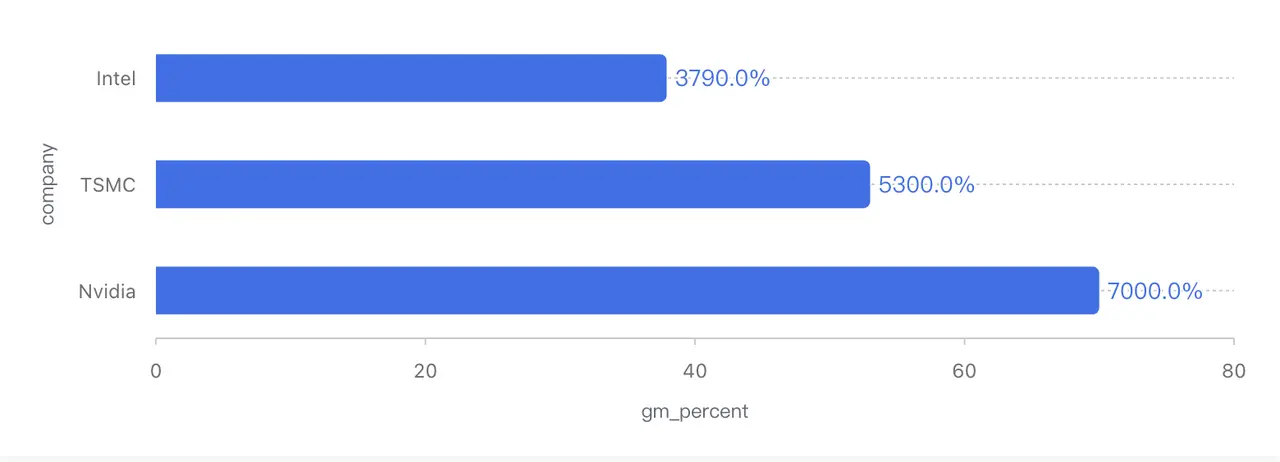

Zweitens, die Bruttomarge steigt auf etwa 38 %, bleibt aber im historischen Vergleich extrem niedrig. Vor zehn Jahren lag die Marge bei rund 60 %, in den letzten Jahren meist um die 50 %. Im Vergleich dazu liegt TSMC (TSM.M) bei über 50 %, Nvidia sogar bei über 70 %.

Vergleich der Bruttomargen der Halbleiter-Giganten (Daten basieren auf Q4 2025 Non-GAAP)

Letztlich ist die Verbesserung der Bruttomarge nicht auf eine Rückeroberung der Preissetzungsmacht zurückzuführen, sondern auf eine höhere Kapazitätsauslastung, wodurch die Fixkosten für Abschreibungen verwässert werden. Besonders im Server-CPU-Markt muss Intel weiterhin durch Preispolitik gegen AMD konkurrieren, die Preissetzungsmacht ist noch nicht wieder vollständig zurück.

Kurz gesagt, dieser Bericht ist eine „erfolgreiche Stilllegung, aber keine vollständige Genesung“ – wie eine „überdurchschnittliche“ Leistung nach einer drastischen Herabstufung der Zielmarke, die im Kern die schlechte Lage nicht verändert.

Allerdings ist zu beachten, dass die größte Sorge des Marktes bisher die Finanzierungsprobleme bei Intel waren. Hier hat sich die Lage etwas entspannt: Bis Q4 hält Intel etwa 37,4 Milliarden USD in bar und kurzfristigen Anlagen, hat Schulden teilweise zurückgezahlt, und der operative Cashflow lag bei rund 9,7 Milliarden USD im Jahr.

Zudem hat das Unternehmen durch den Verkauf von Teilen seiner Mobileye-Anteile, die Aufnahme externer Investitionen bei Altera sowie Fördermittel aus dem US-Chip-Gesetz wertvolle Zeit gewonnen. Auch Nvidias strategische Investition von 5 Milliarden USD in Intel sendet ein wichtiges Signal auf Kapitalebene.

Insgesamt ist die Cash-Flow-Krise vorerst gelöst, zumindest um die teuerste Phase vor der Massenproduktion des 18A-Prozesses zu überstehen.

Doch Vorsicht: Das ist keine „finanzielle Sicherheit“, sondern eher ein „Aufschub des Todes“.

3. 18A und Panther Lake: Das letzte Chance-Fenster für eine Wende?

Aus Sicht der Geschäftsstruktur ist Intels aktueller Zustand hochgradig differenziert.

Das Client-PC-Geschäft bleibt die Cash-Maschine des Unternehmens. Der Lagerzyklus in der PC-Branche ist weitgehend abgearbeitet, OEMs füllen ihre Lager wieder auf, was eine relativ stabile Cash-Quelle für Intel bedeutet. Allerdings wird kurzfristig aufgrund der Produktstruktur und der Fertigungskosten kaum eine signifikante Margensteigerung erwartet.

Im Rechenzentrum und AI-Bereich gab es nach mehreren Rückgängen im Q4 ein Wachstum von etwa 9 % im Jahresvergleich. Dieser Aufschwung basiert vor allem auf der verbesserten Wettbewerbsfähigkeit der Xeon 6 Plattform und der erneuten CPU-Beschaffung durch Cloud-Anbieter nach GPU-Investitionen. Langfristig ist Intels Marktanteil im Rechenzentrum jedoch deutlich gefallen, die aktuelle Lage ist eher eine „Stopp-Phase“ als eine echte Trendwende.

Der eigentliche Druck kommt aus dem Foundry-Geschäft, das im Quartal Verluste in Milliardenhöhe schreibt. Hauptursachen sind die hohen Abschreibungen auf fortschrittliche Fertigungsausrüstung, die Kosten für den Hochlauf des 18A-Prozesses und noch nicht freigesetzte Umsätze externer Kunden.

Man kann sagen, vor der großflächigen Massenproduktion des 18A-Prozesses ist das Foundry-Geschäft eine offene Wunde, die weiter blutet. Doch optimistisch betrachtet: Wenn die Finanzzahlen die Vergangenheit widerspiegeln, wird der 18A-Prozess die Zukunft bestimmen – und ist entscheidend für die strategische Position der US-Halbleiterindustrie.

Noch direkter: 18A ist nicht nur ein Prozessknoten, sondern die einzige Eintrittskarte für Intel, wieder an die Spitze zu kommen.

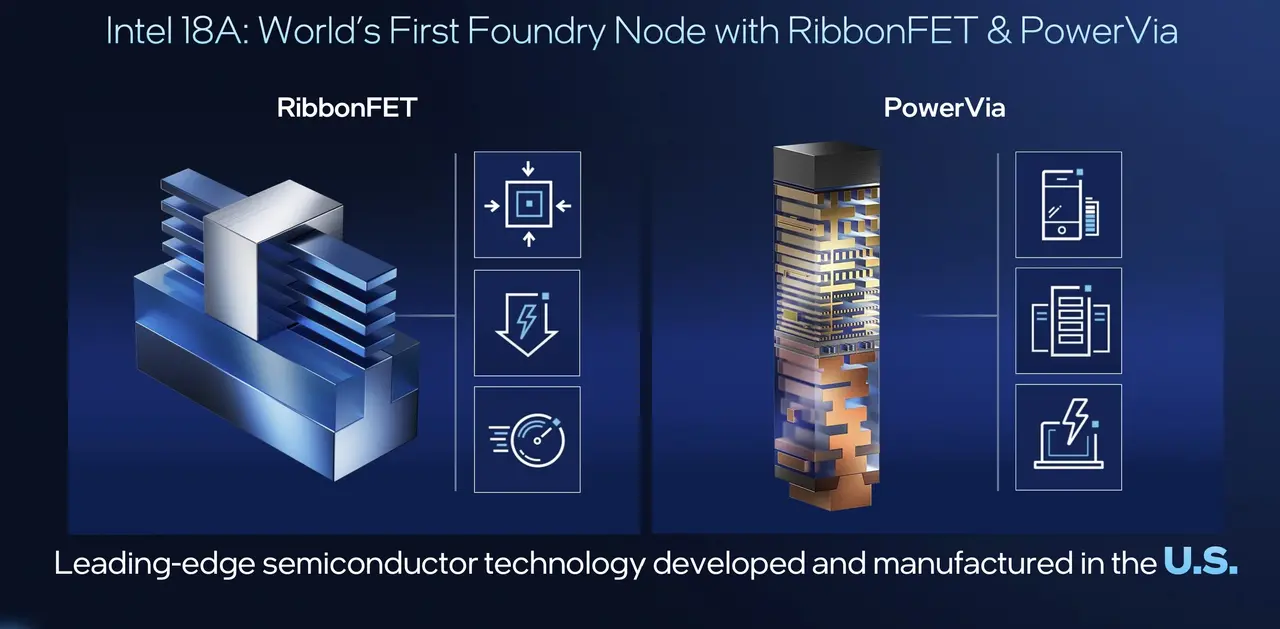

Technologisch ist 18A kein Hirngespinst: Das RibbonFET (GAA)-Design bringt Intel auf Augenhöhe mit den Branchenführern; PowerVia, die Rückseiten-Stromversorgung, verschafft ihm einen Vorsprung bei Energieeffizienz und Routing-Dichte. Noch wichtiger: 18A wird erstmals großflächig im Consumer-Platform Panther Lake eingesetzt.

Offizielle Daten zeigen deutliche Verbesserungen bei Leistung, Gaming und Akkulaufzeit – insbesondere bei der Akkulaufzeit, was bedeutet, dass x86-Notebooks erstmals in der Nutzererfahrung Apple Silicon direkt angreifen oder sogar übertreffen könnten.

Gleichzeitig sind Microsoft (MSFT.M) und Amazon (AMZN.M) bereits Schlüsselpartner für 18A. Nvidias strategische Investition wird vom Markt als eine Art „geopolitische Versicherung“ für Intels Fertigungskapazitäten gesehen. Zudem steigt die Ausbeute des 18A-Prozesses monatlich um 7 %, es ist auf einem vorhersehbaren Kurs.

Im Vergleich dazu wird TSMC voraussichtlich erst Ende 2026 den A16-Prozess mit ähnlicher Technologie einsetzen, was bedeutet: Bis 2026 wird Intel mit 18A bei der Stromversorgung weltweit führend sein und für energieempfindliche Kunden (wie Apple, Qualcomm und KI-Inferenz-Chip-Hersteller) enorm attraktiv.

Panther Lake Chip-Architektur und 18A-Übersicht (Quelle: Intel Tech Tour)

CEO Chen Liwu betonte im Telefonat: „Die Verluste im Foundry-Geschäft haben 2024 ihren Höhepunkt erreicht, 2025 werden sie sich verringern.“ Wenn dieses Ziel erreicht wird, könnte Intels Gesamtprofit in den kommenden Jahren explosionsartig steigen.

Das bedeutet vielleicht keinen Sieg, aber zumindest zeigt es, dass Intel nicht vollständig aufgegeben wurde.

4. Q1-Leitfaden schockiert den Markt? Das Spiel jenseits der Fundamentaldaten verstehen

Auf den ersten Blick ist die starke Kursreaktion nach der Veröffentlichung des Berichts fast schon eine „Lehrbuch-Reaktion“.

Der Grund ist vor allem der äußerst vorsichtige Ausblick für Q1 2026: Der Umsatz wird unter den Erwartungen liegen, der Non-GAAP EPS könnte sogar auf 0 fallen. Für kurzfristige Investoren ist das ein klares Signal – „Im nächsten Quartal keine Gewinnverbesserung erwarten“. In einem Markt, der sich an das AI-Wachstumsnarrativ gewöhnt hat, löst so eine Prognose natürlich Verkaufswellen aus.

Wenn man das nur als Verschlechterung der Fundamentaldaten interpretiert, verpasst man eine wichtige Botschaft: Es ist eine typische „Kitchen Sink“-Strategie des neuen Chefs: Neuer CEO, der alles auf den Tisch legt, um die Erwartungen zu drücken und Raum für Überraschungen zu schaffen.

AI-unterstützte Tabellen

Aus dieser Perspektive ist der Q1-Ausblick eher eine strategische Vorsichtsmaßnahme als ein Zeichen für eine außer Kontrolle geratene Firma. Das eigentliche Spannungsfeld liegt unter der Oberfläche: eine geopolitische Achse, die sich allmählich abzeichnet.

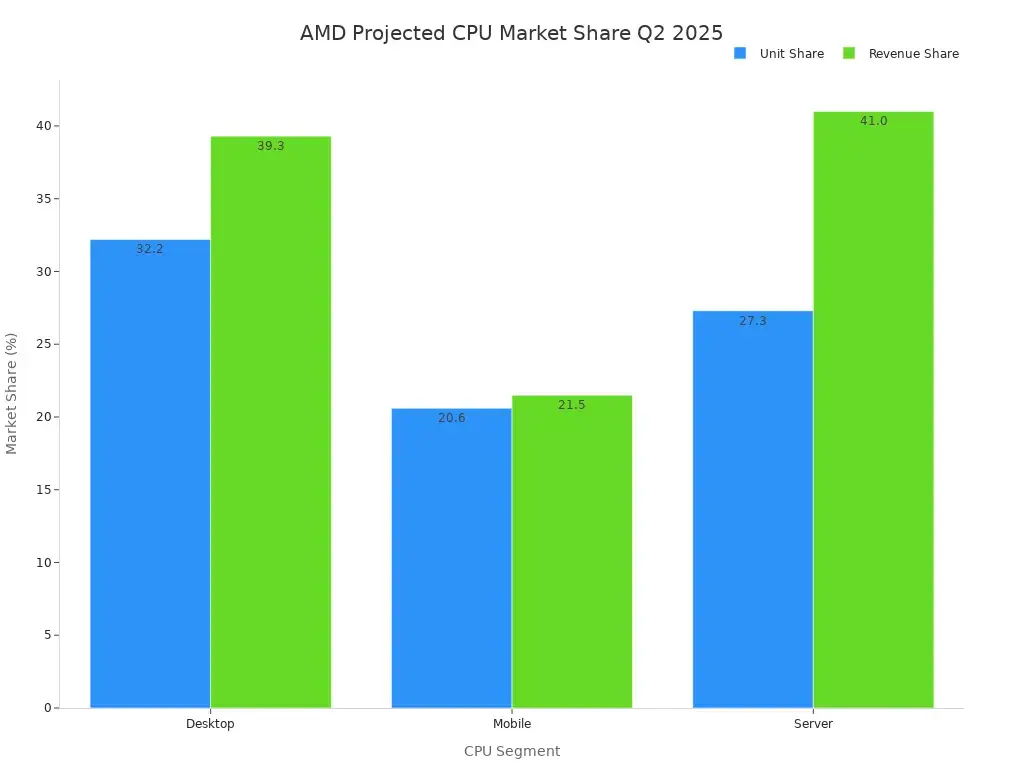

Auf Branchenebene ist die Konkurrenzsituation für Intel nahezu aussichtslos:

- AMD (AMD.M): Zen 6 steht vor der Tür, mit TSMC an der Spitze der Fertigung, stabile Produktzyklen, klare Roadmap;

- Nvidia: Blackwell ist weiterhin ausverkauft, zieht massiv Kapital im Rechenzentrum ab;

- ARM / Qualcomm: PC-Markt wird zunehmend von x86 verdrängt, Apple M-Serie und Qualcomm X Elite sind wie ein Damoklesschwert über Intel.

In diesem Umfeld ist es kaum realistisch, dass Intel kurzfristig alle Konkurrenten im direkten Wettbewerb schlägt. Das führt zu einer neuen Bewertungslogik: Statt nur auf die Umsätze zu schauen, rückt der „Systemwert“ in den Fokus.

Marktanteils-Prognose für AMD vs Intel (Q2 2025)

Das ist auch der Schlüssel zum Verständnis der 50-Milliarden-Dollar-Investition von Nvidia.

Auf den ersten Blick erscheint die Nvidia-Investition in Intel widersprüchlich: Nvidia ist der unangefochtene AI-Chip-König, Intel kämpft noch mit Verlusten im Foundry-Geschäft. Doch wenn man die Perspektive auf die Lieferkette und geopolitische Sicherheit erweitert, ergibt die Investition Sinn:

Investitionen in Intel, um die eigene Foundry zu stärken, insbesondere bei fortschrittlicher Verpackung und inländischer Produktion, sind im Kern eine langfristige „geopolitische Versicherung“. Es geht nicht darum, sofort Orders von TSMC abzuziehen, sondern eine alternative, aktivierbare Option zu schaffen.

Genau das ist auch das Szenario, das das Weiße Haus begrüßt: Zwei US-Halbleiter-Giganten, die eine Art „Symbiose“ eingehen, um die Abhängigkeit von ausländischen Lieferketten zu verringern.

Das bedeutet: Selbst im harten Wettbewerb wird Intel weiterhin als unverzichtbare Infrastruktur betrachtet.

Abschließend

Insgesamt ist dieser Bericht kein Zeichen für eine vollständige Erholung, noch ein endgültiges Urteil.

Intel hat nur eines erreicht: Es wird nicht mehr von einer großen technologischen Utopie erzählt, sondern man kehrt auf eine realistischere, härtere Spur zurück: Kosten senken, Cash sichern, auf eine zentrale Variable setzen.

18A und Panther Lake sind dabei so etwas wie die „Qualifikationsrunde“ – gewinnt man, besteht die Chance auf eine Neupreisbildung; verliert man, wird dieser jahrhundertealte Gigant zum Randerscheinung der Branche.

Letztlich gilt: Intel ist nicht mehr der „dumme Sohn des Grundbesitzers“, der mit Kapital um sich wirft. Es ist ein Unternehmen am ICU-Tor, das genau kalkulieren muss.

Ob es wirklich aus dem Krankenhaus kommt, hängt nicht von diesem Bericht ab, sondern von der Umsetzung in den nächsten 12–18 Monaten.