Der heißeste Markt seit 1979, warum taucht er bei Gold, Silber und Kupfer auf?

Autor: Eli5DeF

Übersetzung: Yuliya, PANews

Unter dem Einfluss des „perfekten Sturms“ aus knappen Lieferketten, boomender Künstlicher Intelligenz (KI)-Infrastruktur und der Abwendung der Zentralbanken vom US-Dollar erleben Gold, Silber und Kupfer die heißesten Märkte seit 1979.

In diesem Artikel werden über 40 Forschungsberichte analysiert, Kernaussagen extrahiert und zukünftige Trends diskutiert.

TL;DR

- Datenebene: Bis 2025 stiegen die Goldpreise um 72%, Silber um 120%, Kupfer um 40%. Dies ist das erste Mal seit 45 Jahren, dass alle drei gleichzeitig historische Höchststände erreichen.

- Kernargument: Es handelt sich nicht um eine zyklische Erholung, sondern um eine grundlegende Veränderung der Bewertungslogik für Hard Assets.

- Anlagemöglichkeiten: 2025 erzielte der Silberminen-ETF eine Rendite von 195%, und dieser Trend ist noch nicht vorbei.

- Risiken: Friedensabkommen, Materialersatzstoffe und kurzfristige Marktkorrekturen könnten zu Preisrückgängen von 20% bis 40% führen.

Von KI bis Energie: Gold, Silber und Kupfer als neues „Dreier-Gespann“

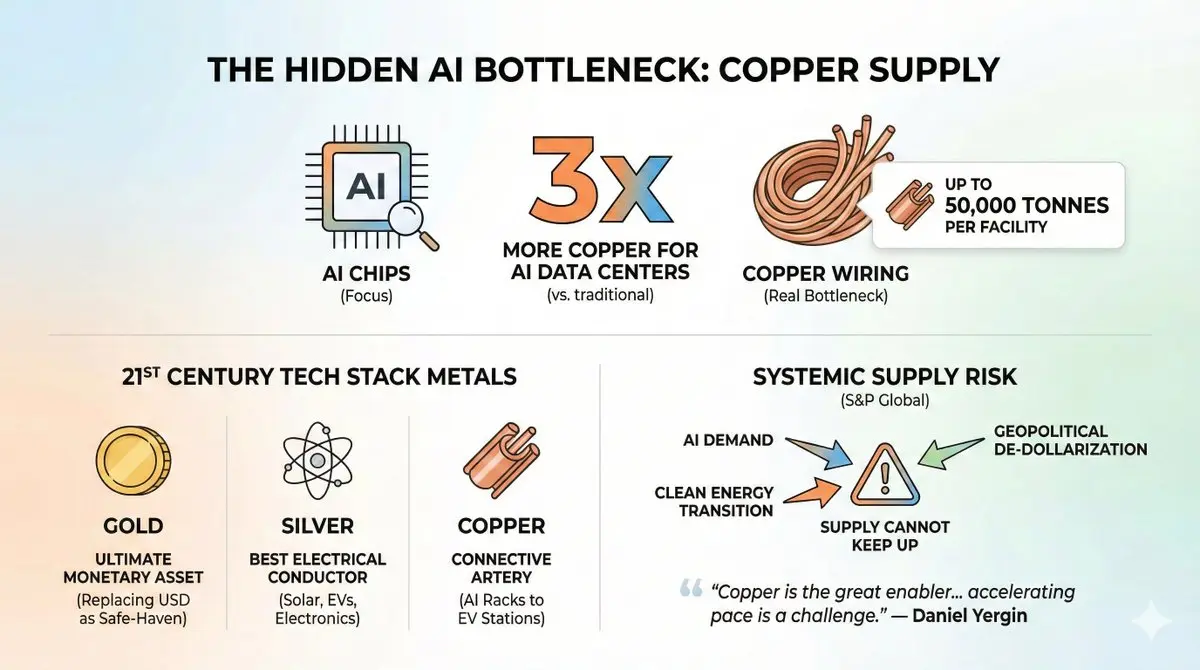

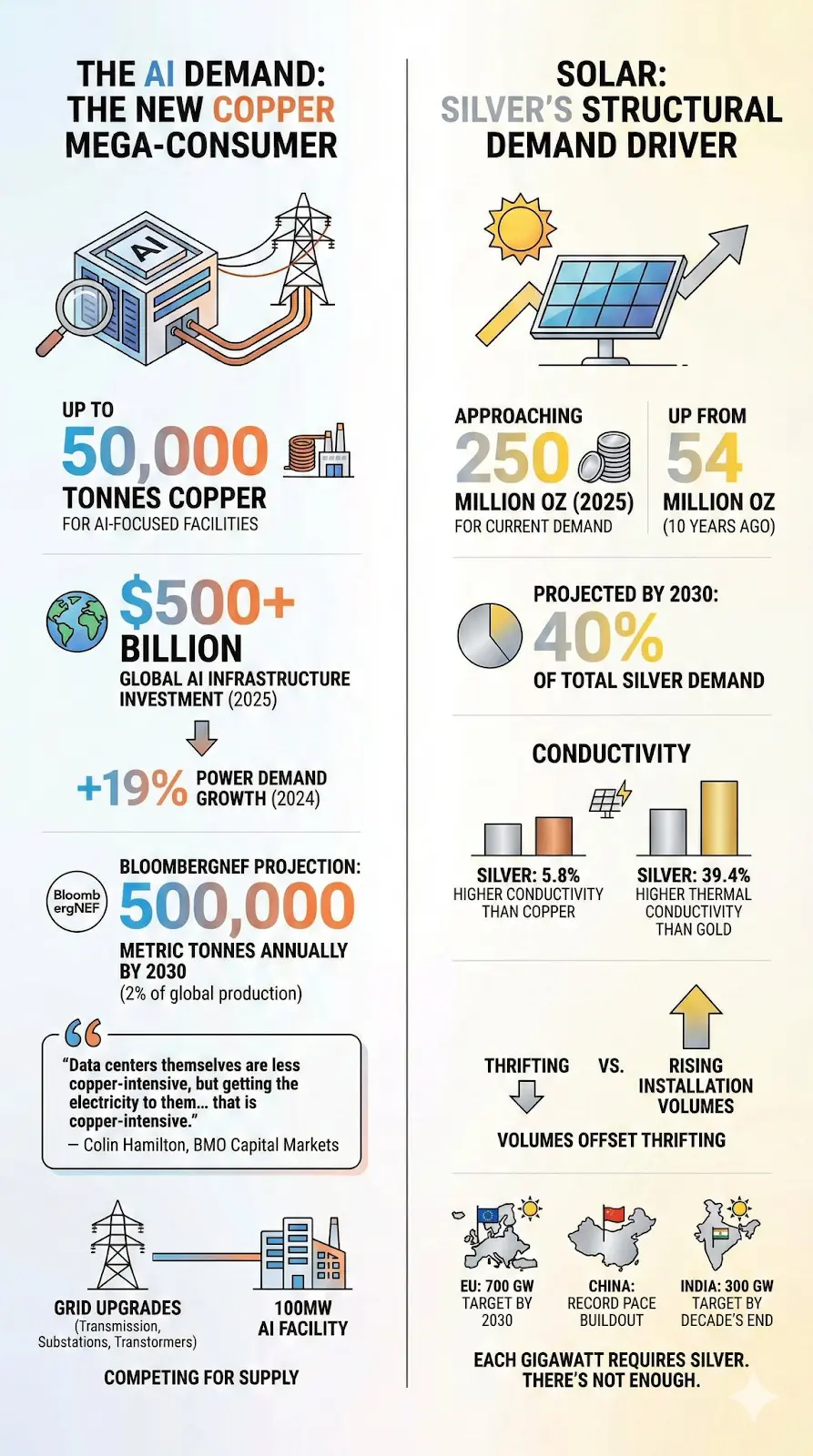

Derzeit konzentriert sich alles auf KI-Chips, doch die eigentliche Engstelle bei der Versorgung liegt in den Kupferleitungen, die diese Chips verbinden.

Eine alarmierende Zahl: Der Kupferverbrauch in KI-Datenzentren ist dreimal so hoch wie in traditionellen Rechenzentren, einzelne Anlagen können bis zu 50.000 Tonnen Kupfer benötigen. Das Stargate-Projekt von Microsoft mit einer Investition von 500 Milliarden US-Dollar könnte mehr Kupfer verbrauchen als die Jahresproduktion einiger kleiner Länder.

Und nicht nur KI treibt die Nachfrage an. Das gesamte Technologiestapel des 21. Jahrhunderts basiert auf diesen drei Metallen:

- Gold: Das ultimative Währungsvermögen, das in geopolitischen Krisen die US-Dollar-Position ersetzt und zum wichtigsten Schutzinstrument wird.

- Silber: Das leitfähigste Metall der Erde, essenziell für Solarzellen, Elektrofahrzeuge und elektronische Datenzentren.

- Kupfer: Die „Adern“ aller Elektrifizierungssysteme, von KI-Serverracks bis zu Ladestationen für Elektroautos.

Das Zusammenfließen von KI-Bedarf, Energiewende und der geopolitischen „De-Dollarisierung“ schafft laut S&P Global ein „systemisches Risiko“ für die Weltwirtschaft, da die Versorgung die Nachfrage nicht mehr decken kann.

„Kupfer ist der treibende Motor der Elektrifizierung, doch die Beschleunigung dieses Prozesses stellt die Kupferlieferung vor immer größere Herausforderungen.“

—— Daniel Yergin, Vice Chairman von S&P Global

Das ist kein Übertreibung. Lassen Sie uns die Daten im Einzelnen betrachten.

1. Unlösbare Versorgungskrise

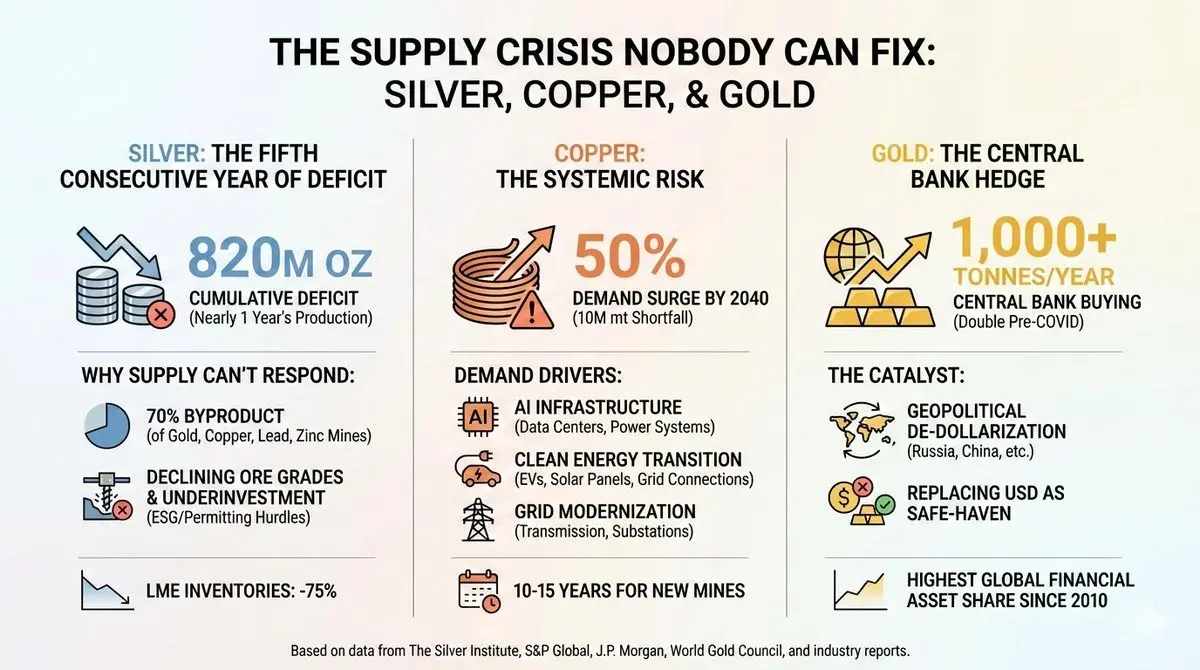

Silber: Fünf Jahre in Folge mit Angebotsdefizit

Seit 2020 hat der Silbermarkt nie wieder ein Gleichgewicht zwischen Angebot und Nachfrage erreicht, und die Lage verschärft sich weiter.

Von 2021 bis 2025 beläuft sich das kumulierte Angebotsdefizit auf fast 820 Millionen Unzen, fast ein ganzes Jahr weltweiter Produktion. Die Silberbestände an der London Metal Exchange (LME) sind seit ihrem Höchststand 2019 um 75 % gefallen. Im Oktober 2025 erreichte der Silberpreis kurzzeitig 54,24 USD/Unze – ein Rekordhoch, das später wieder nachgab.

Warum kann das Angebot nicht mithalten?

Ein kaum bekanntes Geheimnis der Silberförderung: 70 % der Produktion stammen als Nebenprodukt aus Gold-, Kupfer-, Blei- und Zinkminen. Das bedeutet: Wenn die Nachfrage nach Silber steigt, kann man nicht einfach mehr Silberminen erschließen, sondern die Hauptmetalle müssen wirtschaftlich abgebaut werden, um die Silberproduktion zu steigern. Derzeit ist das nicht der Fall.

Auch die primären Silberminen stehen vor Herausforderungen: sinkende Erzgehalte, Investitionen in Explorationen sind in den letzten zehn Jahren stark zurückgegangen, außerdem erschweren Umwelt-, Sozial- und Governance-Faktoren (ESG) sowie Genehmigungsverfahren die Projektumsetzung, was Verzögerungen von mehr als zehn Jahren bedeuten kann.

Der Silver Institute warnt offen: „In den letzten zehn Jahren wurde in Silberminen nicht ausreichend investiert.“

Kupfer: Systemisches Risiko

Wenn die Lage bei Silber besorgniserregend ist, betrifft das Kupfer die Existenz.

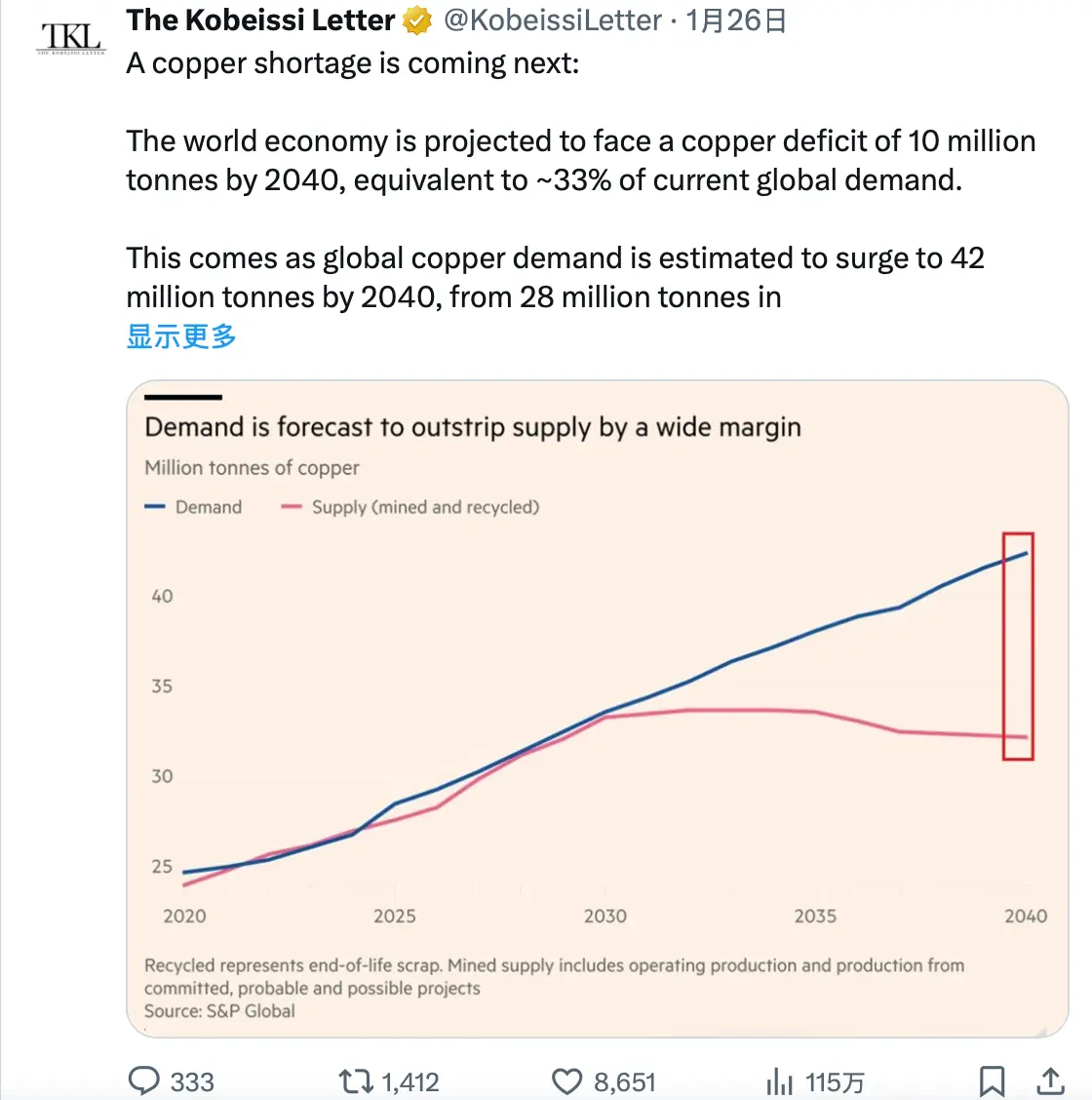

Laut einem Bericht von S&P Global im Januar 2026 wird die weltweite Kupfernachfrage bis 2040 um 50 % auf 42 Millionen Tonnen steigen, von 28 Millionen Tonnen im Jahr 2020. Das Angebot wächst kaum oder geht sogar zurück.

Bis 2040 wird die Angebotslücke auf 10 Millionen Tonnen geschätzt, fast 40 % der aktuellen Weltproduktion.

J.P. Morgan prognostiziert, dass im Jahr 2026 allein ein Defizit von 330.000 Tonnen im Raffinadekupfer entsteht, was den Preis auf 12.500 USD pro Tonne treiben könnte.

Was treibt die Nachfrage an?

Drei makroökonomische Trends vereinen sich:

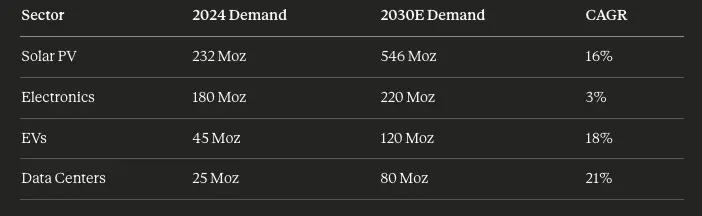

- KI-Infrastruktur: 2025 fließt die Hälfte des US-BIP-Wachstums in KI-Ausgaben, inklusive Rechenzentren, Chips und Stromversorgung. Ein Großrechenzentrum mit 1 MW Leistung benötigt 27–33 Tonnen Kupfer. Die Daten deuten auf eine dramatische Steigerung des Strombedarfs: Die Nachfrage in Rechenzentren soll von 2 % des weltweiten Stromverbrauchs auf 9 % im Jahr 2050 steigen.

- Energiewende: Elektroautos verbrauchen etwa 2,9-mal so viel Kupfer wie Verbrenner, pro Fahrzeug sind ca. 60 kg Kupfer notwendig. Die jährliche Zubaukapazität bei Solarzellen liegt bei über 500 GW, wobei jede GW-Anlage Tausende Tonnen Kupfer erfordert.

- Netzmodernisierung: Der Ausbau der Stromnetze, um KI-Rechenzentren zu versorgen, verbraucht noch mehr Kupfer als die Rechenzentren selbst. Leitungsnetze, Umspannwerke und Transformatoren sind auf Kupfer angewiesen.

Warum kann das Angebot nicht mithalten?

Neue Kupferminen brauchen 10 bis 15 Jahre von Entdeckung bis Produktion. Aktuell sind nur wenige Großprojekte in Entwicklung. Mehrere Zwischenfälle 2025 verschärfen die Lage: Das Grasberg-Minengebiet in Indonesien erleidet Erdrutsche, die Kamoa-Kakula-Mine in der Demokratischen Republik Kongo hat Probleme, und die El Teniente-Mine in Chile leidet unter Dürre.

Das Resolution Copper-Projekt in den USA hätte eine der größten Kupferquellen werden können, wurde aber wegen rechtlicher Streitigkeiten mit den Apache-Indianern gestoppt. Es wird mindestens zehn Jahre dauern, bis es in Betrieb geht.

Ein Analyst sagt: „Die Bergbauunternehmen propagieren eine langfristige Knappheit, und der Markt glaubt das auch. Aber Glaube und Fundamentaldaten sind nicht dasselbe.“

Dennoch stützen die Fundamentaldaten derzeit diese Überzeugung.

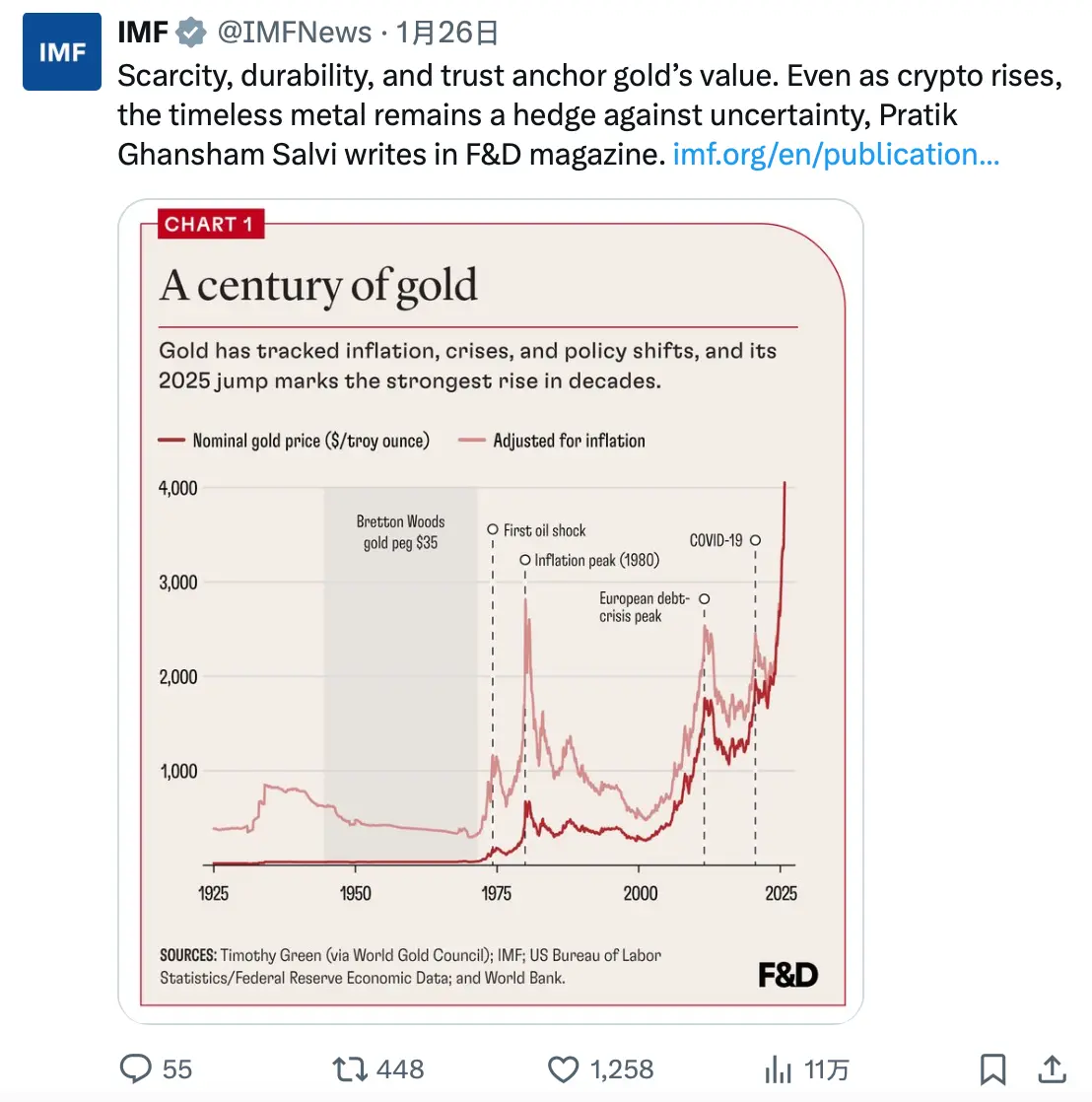

Gold: Das Absicherungsinstrument der Zentralbanken

Gold ist anders. Es gibt keine Industriekrise, die Produktion ist stabil bei etwa 3.000 Tonnen jährlich.

Wesentlicher ist, wer Gold kauft.

Seit dem Einmarsch Russlands in die Ukraine 2022 und der Einfrierung russischer Devisenreserven häufen Zentralbanken Gold an. Drei Jahre in Folge kaufen sie jährlich mehr als 1.000 Tonnen, doppelt so viel wie vor der Pandemie.

Allein China hat 13 Monate in Folge Gold aufgestockt und gleichzeitig seine US-Staatsanleihen auf den niedrigsten Stand seit 17 Jahren reduziert (Ende 2024 bei 688 Milliarden USD).

Das ist kein Spekulationsgeschäft, sondern eine strukturelle Veränderung im Umgang der Souveränitätsfonds mit Reserven.

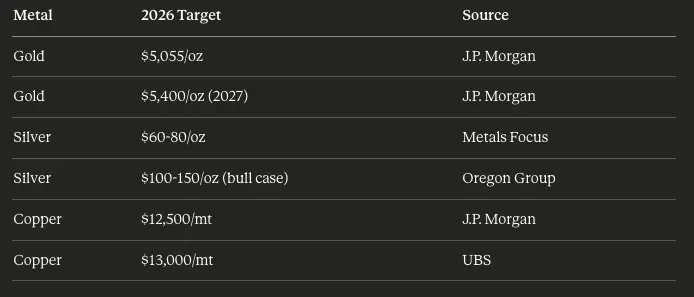

Laut World Gold Council liegt der Anteil von Gold an den weltweiten Finanzanlagen bei 2,8 %, dem höchsten Wert seit 2010. J.P. Morgan prognostiziert, dass die Zentralbanken 2026 weiterhin 755 Tonnen Gold kaufen werden, was den Goldpreis im vierten Quartal auf 5.055 USD/Unze treiben könnte.

Ein bislang wenig diskutierter Katalysator ist:

Vor 2022 war der US-Dollar das wichtigste Fluchtgeld in geopolitischen Krisen. Heute hat sich das geändert. Während der Krise in Venezuela 2025 – als die USA Nicolás Maduro festnahmen – stieg der Goldpreis, während der US-Dollar kaum schwankte.

Gold hat den US-Dollar als bevorzugte Fluchtwährung abgelöst, besonders bei steigenden geopolitischen Risiken.

2. Unerwartete KI-Nachfrage

Für Leser, die sich für Technologie interessieren, wird der folgende Abschnitt besonders spannend.

Rechenzentren: Neue Kupfer-Giganten

Traditionelle Rechenzentren sind bereits große Kupferverbraucher, für Stromverteilung, Kühlung und Netzwerke. KI-Rechenzentren sind jedoch eine ganz andere Größenordnung.

Daten dazu:

- Ein typisches Großrechenzentrum nutzt 2.000–3.000 Tonnen Kupfer.

- KI-zentrierte Anlagen können bis zu 50.000 Tonnen Kupfer benötigen.

- 2025 investiert die Welt in KI-Infrastruktur im Wert von über 500 Milliarden USD.

- 2024 stieg der Strombedarf in Rechenzentren um 19 %, nach 8 % im Jahr 2022.

BloombergNEF schätzt, dass bis 2030 jährlich 500.000 Tonnen Kupfer in Rechenzentren verbraucht werden könnten, etwa 2 % der globalen Produktion – vor zehn Jahren war das nahezu null.

Der eigentliche Bedarf liegt jedoch in der Stromnetz-Infrastruktur, die die Rechenzentren versorgt.

„Der Kupfergehalt in Rechenzentren sinkt zwar, aber die Stromversorgung dorthin ist extrem kupferintensiv.“ —— Colin Hamilton, BMO Capital Markets

Jede 100-MW-Anlage erfordert umfangreiche Netz-Upgrades, inklusive Leitungen, Umspannwerke und Transformatoren, die um begrenztes Kupfer konkurrieren.

Solarenergie: Strukturelle Nachfrage durch Silber

Die Solarindustrie hat den Silbermarkt grundlegend verändert. Vor zehn Jahren verbrauchte die Branche jährlich 54 Millionen Unzen Silber. 2025 sind es fast 250 Millionen Unzen, Tendenz steigend.

Prognosen zufolge könnte die Solarindustrie bis 2030 40 % des weltweiten Silberbedarfs ausmachen.

Silber ist aufgrund seiner hervorragenden Leitfähigkeit (5,8 % besser als Kupfer) und Wärmeleitfähigkeit (39,4 % besser als Gold) unverzichtbar. Hersteller versuchen, Silber in Solarzellen zu sparen („Silver-Loading“), doch die steigende Installationszahl macht diese Einsparungen zunichte.

Die EU strebt bis 2030 eine Kapazität von 700 GW an, China baut rasant aus, Indien plant 300 GW.

Jede GW-Installation benötigt Silber, doch das Angebot ist knapp.

3. Geopolitische Katalysatoren

„De-Dollarisierung“ ist real

Der Ukraine-Krieg hat nicht nur die Versorgung mit Rohstoffen gestört, sondern auch die Überlegungen der Souveränitätsfonds zur Asset-Allokation grundlegend verändert.

Als 2022 die russischen Devisenreserven eingefroren wurden, wurde den Zentralbanken weltweit klar: US-Dollar-Assets sind riskant.

Reaktionen:

- China: Reduzierte seine US-Staatsanleihen von 1,1 Billionen USD (2021) auf 688 Milliarden USD (2024) und stockt gleichzeitig Gold auf.

- Indien: Erhöhte die Gold-ETF-Bestände 2025 um 40 %.

- Schwellenländer: Goldreserven sind im Vergleich zu Industrieländern niedrig, bieten aber weiteres Wachstumspotenzial.

Seit Anfang 2022 hat der Renminbi fast 20 % an Wert verloren, was Gold als Wertspeicher für chinesische Sparer und Institutionen attraktiver macht.

Konflikt-„Prämien“ bleiben bestehen

Traditionell glaubte man, dass geopolitische Risiken nach Abklingen der Nachrichten schnell in den Preisen abklingen. Das ist heute anders.

2025 gab es mehrere geopolitische Brennpunkte:

- Der anhaltende Konflikt in der Ukraine (seit 2022)

- Spannungen im Nahen Osten (Gaza, Iran-Angriffe, Störungen im Roten Meer)

- Die Krise in Venezuela (Festnahme Maduros)

- Verschärfung des Handelskriegs zwischen China und den USA (50 %-Zölle auf Kupfer)

Jede Krise stärkt die Flucht in Gold. Die kumulative Wirkung: Selbst in ruhigen Zeiten bleibt eine Prämie bestehen.

Laut World Gold Council erklären geopolitische Risiken rund 60 % der Goldrendite 2025 – der höchste Wert aller Zeiten.

4. Anlageüberlegungen

Begründete Optimismus

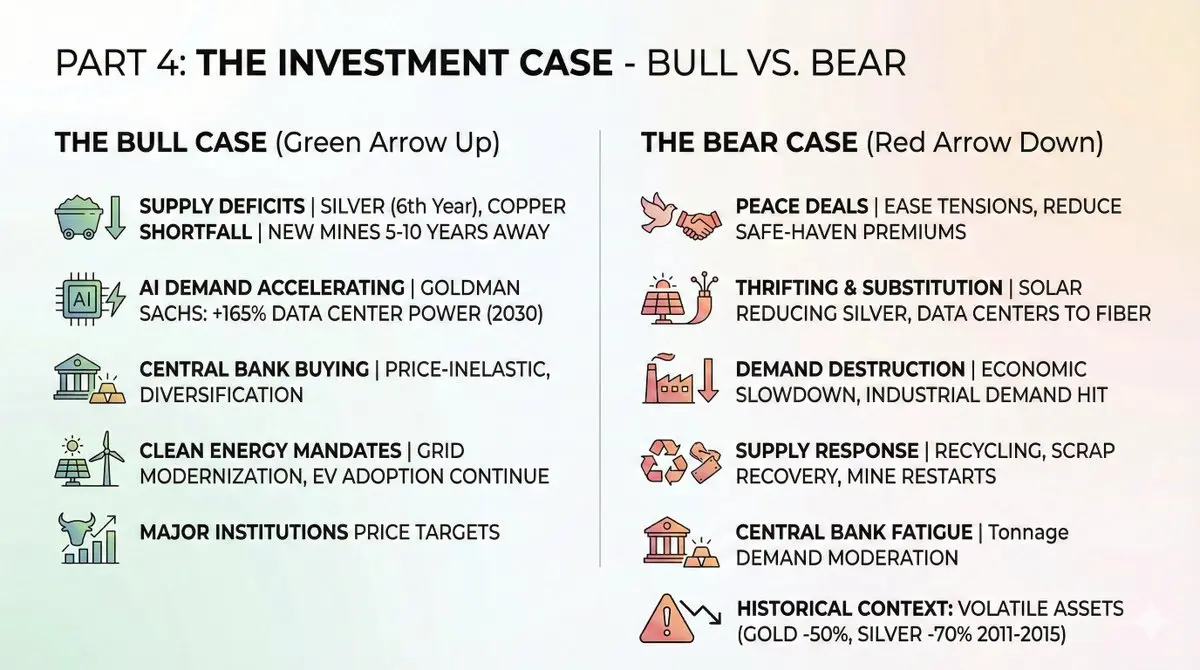

Langfristige, strukturelle Treiber:

- Anhaltendes Angebotsdefizit: Silber wird 2026 das sechste Jahr in Folge mit Defizit abschließen. Kupferknappheit wächst. Neue Minen brauchen 5–10 Jahre.

- Beschleunigte KI-Nachfrage: Goldman Sachs schätzt, dass bis 2030 die Stromnachfrage in Rechenzentren um 165 % steigen wird. Jeder Watt Strom braucht Kupfer.

- Zentralbankkäufe: Selbst bei einem Goldpreis über 4.000 USD/Unze bleiben die Käufe hoch. Diversifikation ist wichtiger als kurzfristige Preisbewegungen.

- Energiewende bleibt relevant: Trotz geopolitischer Veränderungen schreitet die Modernisierung der Netze und die Verbreitung von E-Autos voran.

Preiszielvorschläge führender Institutionen:

Pessimistische Szenarien

Vor Investitionsentscheidungen sollten Risiken bedacht werden:

- Friedensabkommen: Entspannung im Ukraine-Konflikt, Beruhigung im Nahen Osten oder Handelsdeals zwischen China und USA könnten die Flucht in sichere Anlagen verringern.

- Einsparungen und Materialersatz: Solarhersteller reduzieren Silberverbrauch, Datenzentren setzen auf Glasfasern. Diese Trends beschleunigen bei hohen Preisen.

- Nachfrageeinbruch: Wirtschaftliche Abschwächung könnte die industrielle Nachfrage stark verringern. 60 % der Silbernachfrage stammen aus der Industrie.

- Angebotsreaktion: Hohe Preise könnten Recycling, Sekundärrohstoffe und Margenminen reaktivieren. Defizite könnten durch Lagerbestände ausgeglichen werden.

- Zentralbank-Müdigkeit: Bei über 4.000 USD/Unze könnten Zentralbanken mit geringeren Mengen kaufen, was das Wachstum der Nachfrage dämpft.

Historisch: Nach der Finanzkrise stürzten Gold um 50 %, Silber um 70 %. Diese Anlagen sind hoch volatil.

Portfolio-Strategien

Risikobasierte Anlageinstrumente:

Ausgewählte ETFs:

1. Physische Anlagen:

- $GLD (SPDR Gold Shares) — größter und liquidester Gold-ETF.

- $SLV (iShares Silver Trust) — liquidester Silber-ETF.

- $PSLV (Sprott Physical Silver) — physisch rückkaufbar.

2. Minen-ETFs:

- $GDX (VanEck Gold Miners) — führende Goldminen, +166 % seit 2025.

- $SILJ (Amplify Junior Silver Miners) — Junior-Silberminen, +195 % seit 2025.

- $COPX (Global X Copper Miners) — breit gestreutes Kupferminen-Engagement, +80 % seit 2025.

3. Einzelaktien:

- Wheaton Precious Metals ($WPM) — „Metallstrom“-Modell, geringeres Risiko.

- Pan American Silver ($PAAS) — größter Silberproduzent.

- Freeport-McMoRan ($FCX) — Blue-Chip im Kupferbereich.

4. DeFi-Ansatz: Für on-chain-Investoren:

- PAXG (Paxos Gold) — 1:1 an physisches Gold gebunden, in DeFi nutzbar.

- XAUT (Tether Gold) — institutionell gemanagtes Token.

- Handel auf HyperliquidX mit HIP-3 für Long/Short auf Rohstoffe.

Diese Instrumente ermöglichen es, in DeFi-Protocols Gold-Positionen mit Ertragsstrategien zu kombinieren, was mit physischen Gold- und Silberbeständen nicht möglich ist.

Risikohinweis

Offenheit für mögliche Risiken:

- Volatilitätsrisiko: Diese sind keine Stablecoins. In den Korrekturen 2011–2015 fiel Gold um 50 %, Silber um 70 %. Positionsmanagement ist essenziell.

- Timing-Risiko: Der aktuelle Aufschwung ist historisch. Bei Einstieg nach +72 % bei Gold und +120 % bei Silber ist der Preis bereits hoch.

- Liquiditätsrisiko: In Stressphasen könnten Junior-Minenaktien illiquide werden, Spreads sich vergrößern.

- Betriebsrisiko: Bergbauunternehmen sind Risiken wie Kostenüberschreitungen, Genehmigungsproblemen, Arbeitskonflikten und Ressourcen-Nationalismus ausgesetzt. ETFs mildern, aber eliminieren nicht.

- Makroökonomisches Risiko: Ein „Soft Landing“ bei fallender Inflation und steigenden Realzinsen könnte den Goldpreis belasten.

Fazit

Die langfristigen, strukturellen Gründe für steigende Gold-, Silber- und Kupferpreise basieren auf mathematischen Fakten.

Die Nachfrage ist langfristig höher: KI-Infrastruktur, Energiewende und die Abwendung des US-Dollars sind keine zyklischen, sondern langanhaltende Trends.

Das Angebot ist langfristig begrenzt: Neue Minen brauchen mehr als ein Jahrzehnt, Erzgehalte sinken, Recycling kann die Lücke nicht schließen.

Der Markt beginnt, diese Fakten in den Preisen zu reflektieren. 2025 übertreffen die Minen-ETFs die physischen Metalle deutlich – ein Signal, dass institutionelle Investoren auf eine anhaltende Rohstoffstärke setzen.

Es ist mehr als nur eine Investition: Es ist eine fundamentale Veränderung im Bewertungsrahmen für Hard Assets im Zeitalter von KI, Energiewende und Währungsabwertung.

Das Fenster der Chance ist offen, aber es schließt sich bald.

Investoren sollten ihre Positionen entsprechend anpassen. NFA + DYOR.

Verwandte Artikel

Pi Network führt Phase 2 Protokoll-Updates mit verpflichtender Node-Frist ein

LayerZero (ZRO) signalisiert die Bildung eines Bodens und eröffnet die Hoffnung auf eine neue Aufwärtsphase

Ehemaliger Credit Suisse CIO: Während des Wochenendes, wenn die CME geschlossen ist, übernimmt tokenisiertes Gold die „fast 100% Preisfindung“

Bitcoin und Ethereum historische Renditen im März: Die Durchschnittswerte betragen jeweils 11,28 % und 17,07 %.