MicroStrategy verliert 12,6 Milliarden, kauft trotzdem Kryptowährungen! Saylor prophezeit: Bitcoin wird den S&P 3-mal übertreffen

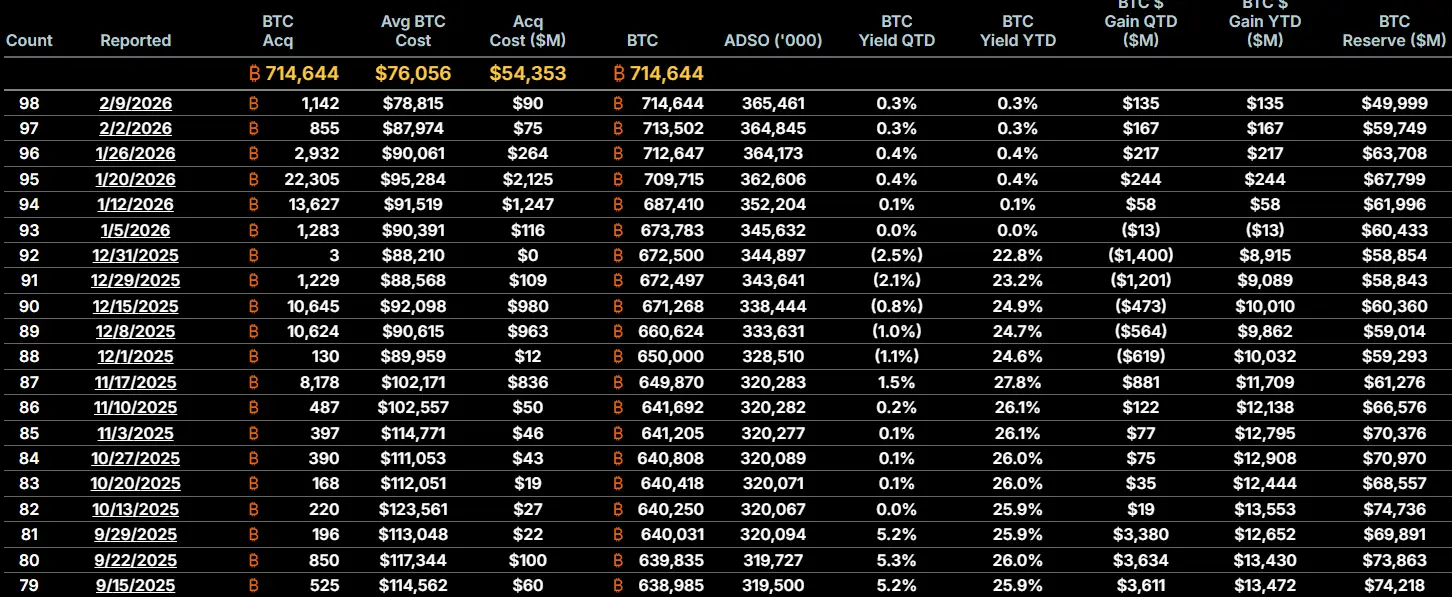

MicroStrategy-Gründer Michael Saylor prognostiziert, dass die Performance von Bitcoin in den nächsten 4 bis 8 Jahren das S&P 500 um das Zwei- bis Dreifache übertreffen wird, und bekräftigt, keine Coins zu verkaufen und regelmäßig Quartalskäufe zu tätigen. Das Unternehmen kaufte diese Woche 1.142 BTC, die Gesamtbestände belaufen sich auf 714.644 Coins, mit einem durchschnittlichen Kostenpreis von 76.056 US-Dollar. Trotz eines Verlusts von 12,6 Milliarden US-Dollar im vierten Quartal betont MicroStrategy den Fokus auf langfristige Perspektiven.

MicroStrategy 714.644 BTC Gesamtbestände und kontinuierliche Quartalskäufe

(Quelle: MicroStrategy)

MicroStrategy gab am Montag bekannt, dass es in der vergangenen Woche rund 9 Millionen US-Dollar investierte, um 1.142 Bitcoin zu erwerben. Damit belaufen sich die Gesamtbestände auf 714.644 Coins, was mehr als 3,4 % des fixen Gesamtangebots von Bitcoin entspricht. Diese kontinuierliche Kaufstrategie hat sich auch in einem äußerst volatilen Umfeld bewährt, in dem Bitcoin von 126.000 US-Dollar auf aktuell etwa 69.000 US-Dollar gefallen ist, was die Überzeugung von Saylor unterstreicht.

Die Investition von 9 Millionen US-Dollar für 1.142 Coins entspricht einem Durchschnittspreis von etwa 78.809 US-Dollar. Dieser Kaufpreis liegt rund 10.000 US-Dollar über dem aktuellen Marktpreis, was bedeutet, dass die Positionen derzeit auf dem Papier im Verlust sind. Das sogenannte „Draufzahlen beim Fallen“ oder „Kaufen bei Rebound“ hat zu Kritik an den Entscheidungen von MicroStrategy geführt. Würde man auf einen weiteren Preisrückgang warten, könnte man möglicherweise günstigere Einstiegskurse erzielen.

Aus Saylors Sicht ist dieses Vorgehen jedoch logisch. Er ist überzeugt, dass Bitcoin langfristig steigen wird, und kurzfristige Preisschwankungen im Zehnjahreszeitraum kaum ins Gewicht fallen. Anstatt auf den perfekten Tiefpunkt zu spekulieren (was nahezu unmöglich ist), setzt man auf kontinuierliche, regelmäßige Käufe, um die Durchschnittskosten langfristig zu glätten. Zudem stabilisieren die Käufe von MicroStrategy den Markt, da ein Verkaufsstopp das Vertrauen erschüttern und zu stärkeren Abverkäufen führen könnte.

Laut offiziellen Daten liegt der durchschnittliche Kostenpreis (Avg Cost) von MicroStrategy bei 76.056 US-Dollar, während die Anschaffungskosten (Acq Cost) bei 54.353 US-Dollar liegen. Der Unterschied zwischen diesen beiden Zahlen ist erklärungsbedürftig. Der Durchschnittspreis ist eine gewichtete Durchschnittsberechnung aller Käufe, während die Anschaffungskosten die bilanziellen Buchwerte unter Berücksichtigung von Buchwertabschreibungen und Wertminderungen darstellen. Derzeit liegt der Bitcoin-Preis bei etwa 69.000 US-Dollar, unterhalb des Durchschnitts von 76.056 US-Dollar, was bedeutet, dass alle Bestände auf dem Papier im Verlust sind.

Wichtige Kennzahlen zu MicroStrategies Bitcoin-Beständen

Gesamtbestand: 714.644 BTC (etwa 3,4 % des Angebots)

Neuester Zukauf: 1.142 BTC zu ca. 78.809 US-Dollar

Durchschnittskosten: 76.056 US-Dollar (alle Bestände im Verlust)

Anschaffungskosten: 54.353 US-Dollar (bilanzielle Buchwerte)

Saylor widerspricht den Marktgerüchten, dass MicroStrategy aufgrund von Preisdruck gezwungen sein könnte, Bitcoin zu verkaufen, und stellt klar, dass das Unternehmen keine Coins verkaufen wird. Er kündigt an, dass man auch künftig quartalsweise Bitcoin kaufen werde. Dieses „Niemals verkaufen“-Versprechen ist Kern der Geschäftsstrategie von MicroStrategy. Würde das Unternehmen mit dem Verkauf beginnen, würde die Erzählung vom „Bitcoin Treasury Company“ zusammenbrechen, die MSTR-Aktie könnte abstürzen, die Finanzierungsmöglichkeiten würden versiegen, was eine Abwärtsspirale auslösen könnte. Daher gilt: Außer im äußersten Notfall darf MicroStrategy keine Coins verkaufen.

Die 8000-US-Dollar-Marke und zwei Bedingungen für einen Verkauf

CEO Phong Le erklärte kürzlich gegenüber Investoren, dass nur bei einem drastischen Preisverfall von etwa 90 % auf rund 8.000 US-Dollar und einer anhaltenden Dauer von 5 bis 6 Jahren die Bilanz des Unternehmens erheblich belastet würde. Auch bei der Quartalskonferenz von MicroStrategy im vierten Quartal bekräftigte Le, dass die Strategie auf langfristige Ausrichtung ausgelegt sei und kurzfristige Preisschwankungen, selbst in extremen Marktphasen, verkraftbar seien.

Wie kommt man auf die 8.000 US-Dollar? MicroStrategy hält rund 714.644 Bitcoin, die Schulden belaufen sich auf etwa 5,7 Milliarden US-Dollar. Bei einem Bitcoin-Preis von 8.000 US-Dollar würde der Gesamtwert der Bestände bei etwa 5,7 Milliarden US-Dollar liegen, was den Schulden entspricht. Das würde das Eigenkapital des Unternehmens auf null reduzieren, aber noch keine Insolvenz bedeuten. Die Bedingung, „5-6 Jahre zu halten“, ist ebenfalls entscheidend, da die Wandelanleihen ein Fälligkeitsdatum haben. Falls Bitcoin langfristig bei 8.000 US-Dollar verbleibt, müssten die Schulden bei Fälligkeit bedient werden, was einen Verkauf der Bitcoin zu niedrigen Kursen erfordern könnte.

Obwohl Saylor auf „niemals verkaufen“ besteht, deutete CEO Phong Le Ende letzten Jahres an, dass das Unternehmen einen Verkauf in Erwägung ziehen könnte, falls zwei Bedingungen eintreten: Erstens, wenn der Marktwert (mNAV) von MicroStrategy unter 1 fällt, also die Marktkapitalisierung unter dem Wert der gehaltenen Bitcoin sinkt; zweitens, wenn das Unternehmen keinen Zugang zu neuen Finanzierungen durch Aktien- oder Anleiheemissionen mehr hat und die Kapitalmärkte geschlossen sind oder die Kosten zu hoch werden.

Le erklärte damals, dass in einem solchen Fall der Verkauf von Bitcoin eine rationale Entscheidung sei, um den Wert pro Aktie zu schützen. Er betonte jedoch, dass der Verkauf die letzte Option bleibt und die Unternehmenspolitik unverändert ist. Er persönlich wolle nicht, dass MicroStrategy zum Bitcoin-Verkäufer wird, doch in einer extremen Marktlage müsse man diszipliniert handeln.

Diese „Bedingte Nicht-Verkauf“-Strategie unterscheidet sich subtil von Saylors „Absolut nicht verkaufen“-Haltung. Saylor als Gründer und geistiger Anführer agiert als Glaubensverkünder und muss eine absolute Haltung vertreten, um die Erzählung aufrechtzuerhalten. Le als CEO trägt die Verantwortung gegenüber Aktionären und Gläubigern und muss in Extremsituationen rationale Entscheidungen treffen. Das Balanceakt zwischen „Idealismus und Realismus“ ist die pragmatische Seite des MicroStrategy-Managements.

Q4-Verlust von 12,6 Milliarden US-Dollar, langfristige Logik bleibt

Obwohl MicroStrategy aufgrund unrealisiertem Wertverlust seiner digitalen Vermögenswerte im vierten Quartal einen Nettoverlust von 12,6 Milliarden US-Dollar auswies, betont das Unternehmen, dass seine Finanzstruktur verantwortungsvoll geplant sei und es die schwierigen Quartale sowie Jahre überstehen könne. Dieser Verlust ist im Unternehmenskontext äußerst ungewöhnlich, da es sich um eine „nicht realisierte“ und nicht um eine „realisierte“ Verlust handelt.

Saylors Prognose, dass Bitcoin in den nächsten 4 bis 8 Jahren das Zwei- bis Dreifache des S&P 500 erreichen wird, basiert auf mehreren Argumenten. Erstens die Knappheit: Die maximale Versorgung von 21 Millionen Bitcoin ist fixiert und halbiert sich alle vier Jahre, während die im S&P 500 enthaltenen Unternehmen Aktien ausgeben können, um ihre Kapitalbasis zu erweitern und zu verwässern. Zweitens das Wachstum: Institutionelle Investoren, Staaten und Privatanleger steigen kontinuierlich ein, was die Netzwerkeffekte von Bitcoin beschleunigt. Drittens die Absicherung gegen Währungsabwertung: Wenn die wichtigsten Volkswirtschaften weiterhin Geld drucken, steigt die Attraktivität von Bitcoin als Hard Asset.

Diese Prognose ist jedoch nicht ohne Herausforderungen. Das S&P 500 repräsentiert reale Unternehmen, die echte Produkte und Dienstleistungen schaffen, Cashflows generieren und Dividenden zahlen. Bitcoin hingegen produziert keine Cashflows, sein Wert basiert ausschließlich auf Marktakzeptanz. Sollte das Vertrauen in Bitcoin schwinden, könnte der Kurs langfristig stagnieren oder sogar auf null fallen. Das S&P 500 bleibt trotz Schwankungen stabiler, solange die Wirtschaft funktioniert und Unternehmen Gewinne erzielen.

Für MicroStrategy-Aktionäre ist Saylors Wette ein Risiko, das sich erst mit der Zeit zeigt. Wenn Bitcoin tatsächlich in 4-8 Jahren auf 200.000 bis 300.000 US-Dollar steigt, könnten die Aktien von MicroStrategy enorme Renditen erzielen. Falls Bitcoin jedoch dauerhaft schwächelt oder kollabiert, könnte MicroStrategy eines der größten Unternehmenspleiten der Geschichte erleben. Dieses extrem riskante Chancen-Risiko-Verhältnis macht MSTR zu einer der kontroversesten Aktien überhaupt.

Verwandte Artikel

Altseason-Alarm: 4 Coins, die um 70% steigen könnten — Lohnt sich das Risiko?

Bullish in Q1? 5 Hochrisiko-Coins mit Ziel auf 50+ Gewinne, während die Liquidität zurückkehrt

DMTR strebt $0.00956 an, da sich ein Ausbruchsmuster für eine große Rallye formiert: Analyst

PEPE steigt um 2,3 % mit $337M -Volumenanstieg — Ist $0,054135 der nächste Ausbruchsauslöser?

NEAR steigt um 14,5 % — Wird ein Durchbruch über $1,25 einen Anstieg in Richtung $3–$4 auslösen?

SHIB testet Widerstand bei $0.0560, während sich der breitere Altcoin-Zyklus bis 2026 erstreckt