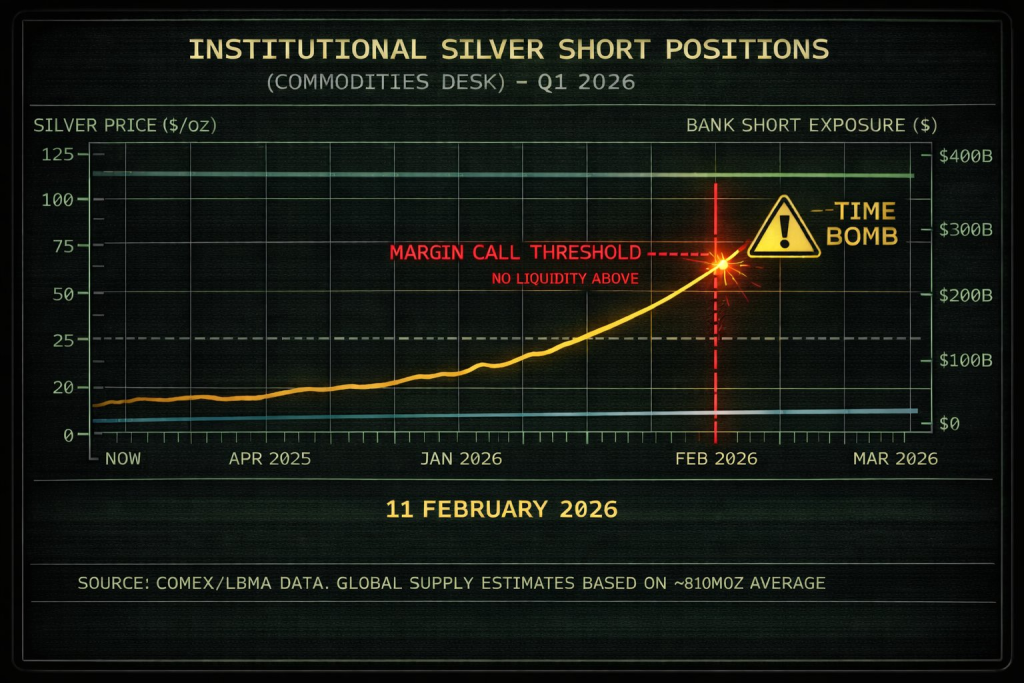

Ein viraler Beitrag des Analysten Alex Mason auf X sorgt derzeit in der Metallwelt für Aufsehen, und es ist leicht zu erkennen, warum. Seine Behauptung ist einfach, aber explosiv: Der Papier-Silbermarkt ist so groß geworden, dass die Short-Exposition der Banken die tatsächliche Menge an physischem Silber, die die Welt produzieren kann, bei Weitem übertrifft.

Das von ihm geteilte Diagramm stellt die Situation als potenziellen „Margin Call Schwellenwert“-Ereignis dar, bei dem der Silberpreis im Bereich von 90–100 US-Dollar Stress in institutionellen Short-Positionen verursachen könnte. Ob jemand seiner Schlussfolgerung zustimmt oder nicht, die Darstellung zeigt, wie instabil der Silberhandel werden kann, wenn Hebelwirkung den Markt dominiert.

- Die Kernbehauptung: Papier-Silber vs. Physische Realität

- Das „Margin Call Schwellenwert“-Narrativ

- Meine Einschätzung zur „Zeitbombe“ beim Silberpreis

Die Kernbehauptung: Papier-Silber vs. Physische Realität

Mason weist auf ein erstaunliches Ungleichgewicht hin: Die weltweite Silberproduktion liegt bei etwa 800 Millionen Unzen pro Jahr, während die Short-Exposition der Banken bei 4,4 Milliarden Unzen liegt. Das sind mehrere Jahre an Bergbaulieferung, die in synthetischen Forderungen gebunden sind, was sofort Fragen aufwirft, wie „real“ die Preisbildung eigentlich ist.

Dies ist das Herzstück des Arguments, auf das sich Bullen immer wieder berufen. Der Silberpreis wird als riesiges Finanzderivat gehandelt, bei dem die Exponierung weit über das hinausgehen kann, was in Tresoren vorhanden ist.

Einen der dramatischsten Teile von Masons Thread bildet der starke Rückgang vom niedrigen 90er-Bereich in die mittleren 60er in einem sehr kurzen Zeitraum. Er interpretiert diese Volatilität nicht als normale Preisfindung, sondern als eine erzwungene Neuausrichtung, um zu verhindern, dass Silber in eine Zone gerät, in der Short-Positionen gefährlich werden.

Um es klarzustellen: Silber ist historisch eine der volatilsten wichtigen Rohstoffe, und plötzliche Bewegungen sind nicht ungewöhnlich. Aber Masons Punkt ist, dass diese Bewegungen oft genau dort stattfinden, wo die Liquidität am dünnsten ist, was Verdacht darüber schürt, wie stark der Papiermarkt wirklich gesteuert wird.

Eine interessante neue Entwicklung neben all dem ist, dass Silber nicht mehr nur ein traditioneller Futures-Handel ist. Auf Hyperliquid kann Silber jetzt vollständig on-chain gehandelt werden, was bedeutet: kein KYC, sofortige Ausführung und die Möglichkeit, auch am Wochenende zu handeln, im Gegensatz zu traditionellen Metals-Plattformen im TradFi, die außerhalb der Marktzeiten schließen. Für Trader, die Flexibilität wollen, ist das eine große Veränderung, und mit unserem Link und Code CAPTAIN4 gibt es auch einen Rabatt auf die Handelsgebühren.

Das „Margin Call Schwellenwert“-Narrativ

Im Bild ist die Region über 90 US-Dollar als kritische Stresszone markiert, was impliziert, dass ein anhaltender Anstieg einen Kaskadeneffekt bei Margin Calls für große institutionelle Shorts auslösen könnte. Wenn genug gehebelte Akteure die falsche Position haben, muss Silber nicht langsam steigen. Es kann gewaltig gapen, sobald der Druck zu groß wird.

Quelle: X/@AlexMasonCrypto

Deshalb wirken Silber-Rallyes oft sprunghaft. Der Markt kann Monate lang nichts tun, dann innerhalb weniger Wochen explodieren, weil die Positionierung, nicht die Fundamentaldaten, zum Katalysator wird.

Mason vertritt auch die Ansicht, dass die physische Silbernachfrage sich vom Futures-Preis abkoppelt. Er erwähnt steigende Leihzinsen, Lieferverzögerungen und einen Wettlauf um sofortige Versorgung, was darauf hindeutet, dass Käufer zunehmend Metall jetzt wollen, nicht später in Verträgen.

Dies ist ein echtes Thema, das es zu beobachten gilt – auch ohne apokalyptische Rahmen. Wenn physische Knappheit sichtbar wird, reagiert Silber oft scharf, weil die Bestände kleiner sind und die industrielle Nachfrage weniger flexibel ist, als viele annehmen.

Lesen Sie auch: Das Silberpreis-Chart lügt nicht – Die 200-Dollar-Mathematik zeigt sich zunehmend

Meine Einschätzung zur „Zeitbombe“ beim Silberpreis

Die übergeordnete Botschaft ist richtungsweisend: Silber ist stark finanziellisiert, und Papier-Exponierung verstärkt die Volatilität erheblich. Silber ist kein reiner Angebot-Nachfrage-Markt wie viele Privatanleger glauben, und Hebelwirkung spielt eine große Rolle bei Auf- und Abstürzen.

Dennoch sollten die extremsten Schlussfolgerungen („Banken werden zusammenbrechen“ oder „Force Majeure ist die nächste“) mit Vorsicht betrachtet werden. Der Derivatemarkt ist komplex, und viele Short-Positionen sind Absicherungen und keine nackten Wetten, sodass die reinen Zahlen allein keinen unmittelbaren Zusammenbruch garantieren.

Dennoch zeigt Masons Beitrag etwas Wichtiges: Silber befindet sich an der Schnittstelle von industrieller Notwendigkeit, monetärer Spekulation und extremer Papierhebelwirkung. Diese Kombination ist genau der Grund, warum die nächste größere Silberbewegung, wann immer sie kommt, wahrscheinlich nicht leise verlaufen wird.

Lesen Sie auch: Der Silberpreis wirkt nicht real – Und dieses Video erklärt warum

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.