Dragonfly-Partner Haseeb: 13 harte Wahrheiten über die Gründung eines VC, die dir niemand erzählt

Autor: Haseeb, Managing Partner bei Dragonfly

Übersetzung: Peggy, BlockBeats

Redaktioneller Hinweis: Inmitten des wiederholten Urteils „Kryptowährungen sind tot“ reflektiert der Autor Haseeb Qureshi (Managing Partner bei Dragonfly) anhand eigener Erfahrungen den Weg einer Krypto-VC von Null auf Skalierung. Er diskutiert konkrete Themen wie Fundraising, Positionierung, Deal-Closing, Post-Investment-Unterstützung und Teamaufbau.

Der Artikel zerlegt die operative Logik eines VC aus praktischer Sicht: Wie man in einer Struktur mit Power-Law-Renditen „Nicht-Konsens-Urteile“ versteht, wie man Trefferquoten und Heavy-Position-Strategien bewertet, warum „Deal-Closing“ wichtiger ist als „richtige Projekte auszuwählen“ und warum dies ein Geschäft ist, das langfristige Geduld erfordert.

Für alle, die verstehen wollen, wie VC funktioniert, ist dies eine direkte und konkrete Erfahrungsweitergabe.

Hier der Originaltext:

Ich habe eine schlechte Angewohnheit: Wenn ich eine Sache geschafft habe, schreibe ich unwillkürlich auf, wie ich es gemacht habe.

Wir haben gerade den Dragonfly Fund IV abgeschlossen, einen Krypto-VC-Fonds mit 650 Millionen US-Dollar (während fast die Hälfte der Medien wieder meint: „Kryptowährungen sind tot“). Derzeit verwalten wir etwa 4 Milliarden US-Dollar Vermögen, mit rund 45 Mitarbeitern in New York, San Francisco und Singapur. Damit sind wir eines der größten VC-Teams in einer Branche, die die meisten nicht überleben.

Deshalb, als einige Leute mich baten, zu erzählen, wie Dragonfly auf seinem Weg bis heute war, dachte ich: Warum nicht?

Ehrlich gesagt, wenn mir jemand bei Gründung von Dragonfly vor Jahren eine Blaupause „wie man von Null eine VC aufbaut“ gegeben hätte, wäre das für mich sehr wertvoll gewesen. Aber die Realität ist: – kaum jemand wird dir das wirklich sagen.

Ehrlich gesagt, wird dieser Artikel wahrscheinlich nur für 0,01 % der Leser nützlich sein, und so viel Raum dafür zu investieren, macht vielleicht keinen Sinn. Aber egal. Wenn du darüber nachdenkst, eine VC aufzubauen, oder du bist genau wie ich vor 10 Jahren – dieser Text ist für dich.

Als ich zum ersten Mal in Krypto-VC einstieg, galt die Branche für die meisten schon als „tot“. Es war 2018, kurz nach dem Platzen der ICO-Blase, der Markt stürzte ab. Die meisten, mit denen ich damals eingestiegen bin, waren schon weg.

Aber ich glaubte immer, dass Krypto etwas ist, das langfristig bestehen wird – es ist eine dieser Ideen, bei denen man, wenn man sie wirklich versteht, sich nie wieder so tun kann, als hätte man es nicht getan. Deshalb, wenn mich jemand fragt, warum ich so optimistisch bleibe, ist die Antwort einfach: Wenn ich nicht daran glauben würde, hätte ich längst aufgehört. Jetzt ist es zu spät, dieses Optimismusgefühl hat sich in meinen Hinterkopf eingebrannt.

Als ich und Bo uns trafen und beschlossen, Dragonfly gemeinsam aufzubauen, rechneten wir nicht mit einem besonders enthusiastischen Markt. Aber jede VC muss bei Null anfangen.

Lesson #0: Für den ersten Fonds setzt du dein ganzes Leben aufs Spiel

Der einzige Lebensfaden eines VC ist das Geld.

Um einen Fonds zu haben, musst du zuerst Geld einsammeln können. Wenn du keinen Zugang zu Kapital hast (oder keinen Partner, der dir beim Fundraising hilft), bist du noch nicht bereit, einen Fonds zu starten.

Der erste Fonds muss bei Freunden anfangen. Dein Chef, der Chef deines Chefs, jede bekannte, wohlhabende oder angesehene Person, die du kennst – selbst wenn es nur eine flüchtige Bekanntschaft ist.

Wenn dein Ruf nicht mit diesem Fonds verbunden ist, bedeutet das, du gehst noch kein Risiko ein. Ich habe zu viele Gründer gesehen, die zum ersten Mal einen Fonds auflegen und hoffen, im Falle eines Scheiterns ihren Ruf zu wahren.

Das ist eine Illusion.

Wenn du nicht all-in gehst, hast du keine Chance auf Erfolg. Klar, du wirst bei Misserfolg blamiert und verlierst vielleicht auch Geld wichtiger Personen. Aber wenn du eine Chance auf Erfolg haben willst, musst du alles, was du hast, einsetzen, um den ersten Fonds zu machen. Wenn du das nicht willst, solltest du keine VC gründen.

Wenn du das Startkapital von Leuten bekommst, die „dich wirklich unterstützen“, dann geh weiter zu größeren Kapitalquellen: Family Offices (Superreiche Familien), Fund-of-Funds (Fonds, die in andere Fonds investieren), „Institutionelle Gelder“ (Universitätsstiftungen, Stiftungen, Sovereign Wealth Funds).

Das ist eine Reihenfolge, von leicht bis schwer, von niedrig bis hoch.

Jetzt beginnst du, diese „unendlich reichen“ Investoren von deinem Fonds zu überzeugen. Aber hier die Frage: Warum sollten sie dein Geld anvertrauen, wenn du zum ersten Mal einen Fonds machst?

Die einzige Antwort: Du brauchst eine klare, kommunizierbare Stärke.

Lesson #1: Finde eine Nische, in der du besser bist als alle anderen – egal wie klein sie ist

Als wir Dragonfly gründeten, war der Krypto-VC-Bereich noch sehr klein. Aber selbst damals gab es schon dominierende Player: Polychain, Pantera, a16z. Für uns waren das unantastbare Giganten.

Deshalb konnten wir anfangs keine Lead-Investments machen. Niemand wollte unser Geld. Wir mussten eine Nische finden, um „in die Runde zu kommen“. Wie bei Startups: Der neue Fonds muss fokussieren.

Unsere erste Idee war: Bo in Asien, ich in den USA – wir machen „Verbindung Ost-West“. Krypto ist global, wir könnten die Brücke zwischen Asien und USA sein, den Gründern auf beiden Seiten den Zugang zu den jeweiligen Märkten erleichtern.

Dieses Positionierung reichte nicht, um Lead zu sein. Kein Gründer würde wollen, dass „Ost-West-Fonds“ die Hauptinvestoren stellt. Aber es war strategisch genug, um uns eine kleine Rolle zu sichern – und das war genug, um anzufangen.

Lesson #2: Die unangenehmen Aufgaben erledigen

Es hat sich gezeigt, dass kaum jemand mit uns um diese Ost-West-Arbitrage konkurriert. Anfangs fragte ich mich: Warum macht das niemand?

Die Antwort wurde mir klar: Weil das verdammt schwer ist.

Das bedeutet, wir müssen gleichzeitig in Asien und den USA operieren, was den Arbeitstag extrem lang macht; mehr Koordination, mehr nächtliche Zoom-Calls, Sprachbarrieren, kaum normales Leben.

Wenn es auch ohne so zu machen, Erfolg gäbe, würde niemand diesen Weg wählen. Aber wir hatten keine Wahl. Also haben wir es durchgezogen. Wir waren härter, wir waren noch mehr im Zeit- und Jetlag-Chaos.

Viele stellen sich VC als elegante Karriere vor: Sommerurlaub, Quartals-Teambuilding zum Skifahren. Wir haben nichts davon gemacht. Kein Geld, keine Zeit, kein Raum zum Durchatmen. Unser nächster „Winter“ war der Crypto-Winter.

Lesson #3: Wie ein Startup alles auf Perfektion optimieren

Wenn du eine Nische hast und in Runden kommst, musst du eine Feedback-Schleife aufbauen. Investieren ist im Kern eine Feedback-Schleife, je enger, desto besser.

Investoren fordern von Startups hohe Daten- und Quantifizierungsstandards, aber bei sich selbst sind sie oft das Gegenteil.

Du solltest alles dokumentieren: Diskussionen, verpasste Deals, AI-gestützte Aufnahmen deiner Fundraising- und Investment-Meetings; die größten Transaktionen der Branche analysieren, um Erfolgsfaktoren zu verstehen; erfolgreiche Investoren studieren, um ihre Gemeinsamkeiten zu erkennen. Mit AI ist das heute viel einfacher.

Aber die meisten Investoren kümmern sich kaum darum. Sie investieren meist nach „Bauchgefühl“. Erfolg hängt mehr vom Glück und Netzwerk ab.

Das Glück kann kurzfristig helfen, aber es ist keine Strategie und wächst nicht durch kalte Optimierung.

Lesson #4: Talente sind alles

Das Management in VC ist meist schlecht – ich meine Organisation, Prozesse, KPIs, Verantwortlichkeiten, Transparenz, Meetings… Diese Grundpfeiler sind bei vielen VC katastrophal.

Ich habe später verstanden warum: VC ist kein Unternehmen, das „Managementfähigkeiten filtert“.

Schlechtes Management führt zum Scheitern; aber VC ist eine Power-Law-Branche: Solange wenige Leute enorme Renditen erzielen, kann der Fonds überleben, auch wenn das Management insgesamt schlecht ist.

Langfristig ist gutes Management aber ein Vorteil. Es hält Top-Talente, fördert ihre Entwicklung zu zukünftigen Führungskräften. VC ist in „Generationenwechsel“ und interner Beförderung notorisch schlecht. Viele Partner fürchten sogar, klügere junge Talente einzustellen.

Bei Dragonfly haben wir Talente angezogen und gehalten, die bei größeren, besseren Plattformen hätten gehen können. Wir haben ihnen Stabilität, Einfluss und Unabhängigkeit gegeben, und durch Taten gezeigt, dass wir sie schätzen – das ist ein entscheidender Grund, warum wir besser sind als die Konkurrenz.

Lesson #5: Groß träumen, auch wenn es töricht erscheint

Was mich immer wieder erstaunt: Die meisten neuen VC sagen, wenn man sie fragt: „Was wollt ihr werden?“ – und können es nicht beantworten. „Wir wollen gute Firmen investieren, die besten Partner für Gründer sein.“

Igitt. Das ist wie ein Gründer, der sagt: „Mein Ziel ist es, den Shareholder-Value zu maximieren.“

Man braucht einen echten Traum, den man auch ausspricht.

Als wir anfingen, war unser Ziel einfach: Polychain schlagen.

Nur das. Polychain war damals der Benchmark im Krypto-VC. Als wir es wirklich übertrafen, realisierte ich: Wir müssen das Ziel hochsetzen: Top 3 Krypto-Fonds werden. Das hat uns lange angetrieben. Heute, wenn ich zurückblicke, sind wir schon Top 3. Dann wurde das Ziel Top 2, dann Top 1. Wo wir jetzt stehen, überlasse ich den Lesern.

Lesson #6: Vorgaukeln, dass du es schaffst – und es dann wirklich tun

Der erste Fonds hat kein Markenimage. Du musst also mit deinem kleinen sozialen Kapital eine Art Markengefühl vortäuschen.

In gute Deals kommen, auch wenn nur kleine Beträge. Logos sammeln, mehr Logos sammeln. Bei Fund I haben wir in viele heiße Firmen Mini-Beträge investiert: dYdX, Anchorage, Starkware. Das ist kaum relevant, aber diese Namen haben uns den Weg geebnet.

Wir nannten uns „Research-getrieben“. Damit meinen wir: Blogartikel wie „Was, wenn das total verrückt wäre?“ – das nannten wir Dragonfly Research. Das war damals schon eine Art Forschung.

Wir behaupteten, in Asien beste Verbindungen zu haben. Theoretisch stimmt das, aber am Anfang wussten wir nicht, was die Leute in Asien wirklich wollen. Wir erzählten Geschichten, experimentierten vor Ort, und systematisierten das später. Anfangs haben wir nur wild Geschichten erzählt – und es hat funktioniert.

Lesson #7: Trends sind keine Freunde

Der Drang, Trends zu folgen, ist verführerisch. In Krypto gibt es viele dumme Trends: NFT, TCR, P2E, Chatbot-Token, Meme-Coins mit VC-Backings…

Unsere erfolgreichsten Investments kamen oft, indem wir den Hype vermieden haben – und bei anderen, die den Trend aufgaben, massiv eingestiegen sind. Terra, Axie, Yuga – wir haben sie alle gemieden; nach Terra’s Kollaps haben wir Ethena Seed investiert; vor den US-Wahlen 2024 haben wir Polymarket gekauft.

Jede Phase hat eine unwiderstehliche Narrative. Druck von Teams, LPs, Twitter. Aber die meisten Hypes entpuppen sich als Geldverschwendung.

Das Schwierigste ist mental: Wenn du alle auf ein Projekt stürzt, das nächste Woche 5-fach steigt, fühlst du dich wie ein Idiot. Aber Trendjagen führt meist zu einem Portfolio, das „vor 18 Monaten in Mode war“ – das ist die schlechteste Strategie.

Deine Aufgabe ist es, in 3–5 Jahren auf wichtige Dinge zu setzen. Aber heiße Märkte sind selten zukunftsorientiert.

Lesson #8: Kontrolle über deine Verbreitung

Früher hieß es, a16z sei eine „Medienfirma mit VC-Geschäft“, das war ein Witz. Heute ist es die Wahrheit.

VC ist im Kern Storytelling. Du brauchst eine Audience, dein Team soll Signale setzen. Ermutige Mitglieder, persönliche Marken aufzubauen, belohne sie fürs Sprechen. Der Ruf eines VC hängt, außer bei Sequoia, fast ausschließlich von den Personen ab. Es ist ein „Menschen“-Geschäft.

Manche Fonds verbieten Mitarbeitern, Tweets zu posten – ich verstehe das nicht. Wenn Gründer Social Media beherrschen sollen, warum nicht du?

Lesson #9: Macht aufbauen

Das ist der entscheidende Schritt, um von Newcomer zu einem Schwergewicht zu werden.

Wenn Dragonfly an Einfluss gewinnt, öffnen sich viele Türen automatisch. Börsen, Banken, Market Maker, sogar Projekte, in die wir nie investiert haben, wollen Beziehungen aufbauen. Anfangs dachte ich: Warum sich mit alten Institutionen beschäftigen, wenn man neue Projekte anschauen kann?

Später wurde mir klar: Der Kern eines VC ist Markenbildung. Du gewinnst Deals, weil Gründer glauben, dein Geld sei besser als das anderer. Tatsächlich ist Geld nur grün.

Marc Andreessen sagte einmal: „VC ist die Kunst, deine Marke und Macht an die Unbekannten zu verleihen.“ Du brauchst nicht nur eine Marke, sondern auch Einfluss. Gründer wollen wissen, ob du sie in den Raum bringen kannst, ob deine Stimme Gewicht hat.

Wenn dein Fonds wächst, musst du dich vom reinen Investor zu einer Plattform entwickeln. Die besten Gründer wollen nicht nur Kapital, sondern echte Unterstützung. Bei Dragonfly haben wir ein Plattform-Team aufgebaut, das alles unterstützt: Token-Design, Börsen-Listings, Top-Management-Recruiting. Das ist nicht sexy, bringt keine direkten Renditen, aber es wirkt langfristig. Wenn das Rad einmal läuft, ist es schwer für Wettbewerber, das zu kopieren.

Lesson #10: Fast alle Investitionen kommen von wenigen Deals

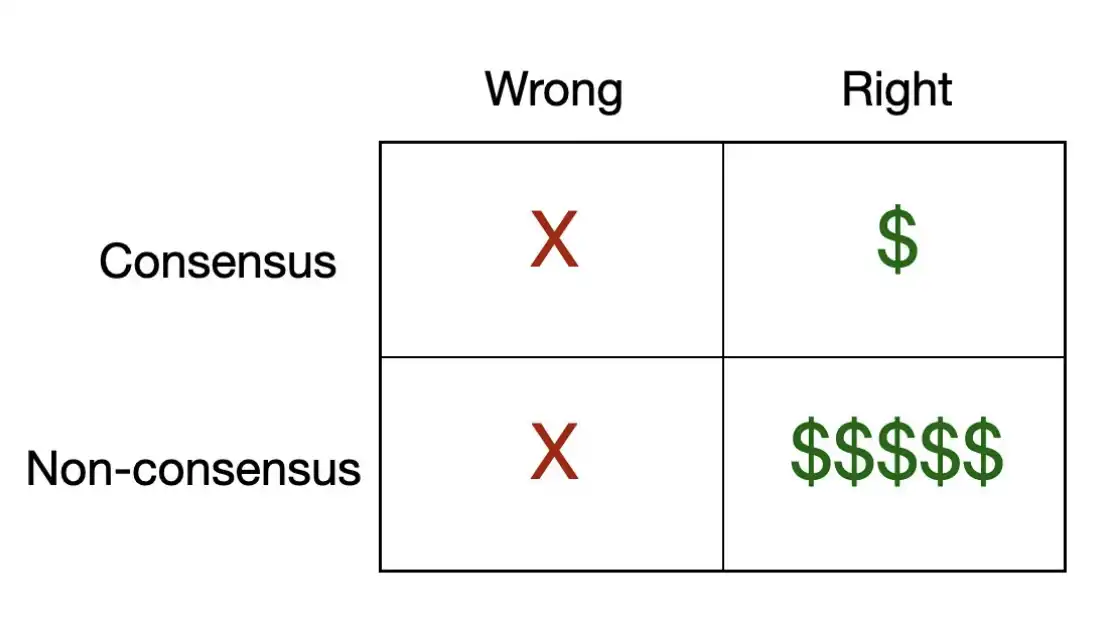

Es gibt eine einfache Matrix, die die Essenz von VC-Investitionen beschreibt.

Viele heiße Projekte sind „Konsens-Deals“: Die Mehrheit glaubt, dass sie gewinnen, und sie gewinnen auch. Diese Deals sind meist okay, aber man verdient kaum viel, weil sie schon hoch bewertet sind.

Fast alle echten Gewinne kommen aus „Nicht-Konsens, aber richtigen“ Deals. Diese sind oft unterbewertet, und die Chance auf 100-fache Rendite liegt fast nur hier.

Venture-Renditen folgen einer Power-Law-Verteilung, und die Mathematik ist unerbittlich. In einem typischen Fonds bringen die ersten drei Deals mehr Gewinn als alle anderen zusammen. Das bedeutet: Die meisten Deals sind wenig bedeutend. Wichtig ist, ob du die eine oder zwei Deals triffst, die den ganzen Fonds prägen.

Das führt zu einer paradoxen Erkenntnis: Deine Trefferquote ist fast egal. Entscheidend ist, wie oft du „einen kräftigen Schlag“ machst. Bei jedem Deal solltest du dich fragen: Könnte das ein „fund-returner“ sein?

Wenn die Antwort nein ist, warum investierst du dann?

Und die harte Konsequenz: Konsens-Deals bringen kaum solche Ergebnisse. Wenn alle einen Deal toll finden, ist der Preis schon hoch, und dein Aufwärtspotenzial ist begrenzt. Die wirklich zukunftsweisenden Investitionen sind oft die, die andere für dumm halten.

Lesson #11: Wenn du diesen Deal nicht gewinnst, war alles vorher umsonst

Der Wertschöpfungskette eines VC lässt sich in vier Phasen zerlegen: Sourcing (Deals finden) => Selection (Urteilen) => Winning (Deal abschließen) => Supporting (Post-Investment-Unterstützung).

Deal-Sourcing ist der erste Schritt. Du brauchst eine echte Engine, um kontinuierlich Deals zu finden.

Urteilen gilt als wichtigste Fähigkeit („Deal-Auswahl“), aber in Wahrheit ist es nur ein kleiner Teil des Spiels.

Deal-Closing ist der wichtigste Schritt. Selbst mit den besten Quellen und Urteilsfähigkeiten ist alles umsonst, wenn der Gründer sich für einen anderen Investor entscheidet. Der höchste Wert im Venture ist die „Zugangsmöglichkeit“. Top-Gründer sind meist überzeichnet, können frei wählen. Du musst ihnen einen Grund geben, dich zu wählen. Das hängt von deiner Marke, Plattform, Beziehungen und Reputation ab – all das vereint sich hier.

Post-Investment-Unterstützung ist der letzte Schritt, aber auch der, der die vorherigen verstärkt. Gute Unterstützung bestimmt dein NPS (Net Promoter Score) und sorgt dafür, dass der Kreislauf weiterläuft. Wenn du wirklich an Gründer glaubst, werden sie deine besten Verkäufer: Sie empfehlen dir andere Top-Gründer, sprechen für dich. Die Branche ist klein und geschlossen, Reputation verbreitet sich schnell. Ein verärgerter Gründer kann dir in zehn Deals schaden; ein zufriedener Gründer öffnet dir Türen für Jahre.

Lesson #12: Venture Capital ist ein „langsam reich werden“-Geschäft

Viele in der Branche steigen schnell auf, werden zu Sternschnuppen. Du musst sie überleben. Manche verdienen zu schnell zu viel; andere werden faul und glauben, sie seien schon so erfolgreich. Besonders in Krypto ist die Selektion brutal. Jede Runde bringt neue Millionäre, aber die meisten verschwinden wieder. Trader, die 50-fach verdienen, ziehen nach Lissabon. Gründer, die bei absurden Bewertungen Geld einsammeln, schließen ihre Firmen heimlich. Am Ende gehen die meisten wieder.

Du bist kein Tourist. Im VC braucht es Jahre, um Fortschritte zu messen. Es gibt kein „Über Nacht“-Erfolg. Der Großteil deines Vermögens bleibt oft Jahre lang unrealisiert. Das macht dich zum Abbild des berühmten „New York Times“-Artikels:

Das ist egal.

Deine Aufgabe ist es, das Schiff stabil zu steuern. Treibgut, Wracks, Ebbe und Flut – all das passiert. Du musst immer da sein, mit deinem Team, mit deinen Gründern, mit dem ganzen Ökosystem. Dein Lohn ist langfristiges Kapital.

Also: wirklich langfristig sein.

Lesson #13: Wenn die Finanzierung günstig ist, dann finanziere

Gründer hassen Fundraising – und VC auch. Es ist kein leichter Prozess.

Als VC ist Fundraising eine komplett andere Kultur als bei Gründern. Ich komme aus der Mittelschicht. Als Pokerspieler dachte ich, ich hätte „reiche Leute“ gesehen. Später erkannte ich: Das ist eine andere Liga.

Fundraising ist eine Kunst, die stark davon abhängt, wer dein Gegenüber ist.

Bei Family Offices geht es vor allem um Beziehungen. Diese Familien sind generationsübergreifend, haben eigene Logiken, Vertrauen braucht Zeit. Sie sind stark auf soziale Bestätigung angewiesen.

Institutionelle Investoren und Fund-of-Funds sind anders: Sie sind prozessgetrieben, Due Diligence ist aufwändig, sie wollen Performance, Prozesse und nachhaltige Vorteile sehen.

Um ein wirklich guter Fundraiser zu sein, musst du beide Sprachen sprechen lernen.

Insgesamt gilt: Erfolg beim Fundraising hängt nur von einem ab: Du musst in Top-Form sein, entweder schon Erfolge vorweisen oder eine extrem überzeugende Geschichte erzählen, woher die Rendite kommt.

Und das Wichtigste: Timing ist alles.

LPs kaufen fast immer bei Hochphasen, verkaufen bei Tiefen. Du solltest das Gegenteil tun. Klingt einfach, ist aber extrem schwer.

Dein bestes Fundraising-Fenster ist meist, wenn der Markt heiß ist und LPs begeistert sind – genau dann solltest du vorsichtig sein. Wenn der Markt abstürzt und alle pessimistisch sind, wollen LPs nicht investieren – das ist der falsche Zeitpunkt.

Top-VCs wissen: Sie funden bei besten Bedingungen, investieren bei besten Preisen. Aber diese beiden Momente fallen selten zusammen.

Das ist die Essenz: Beim Fundraising das Timing richtig zu wählen, ist entscheidend. Es ist eine Kunst, die viel Erfahrung braucht.

Das waren meine wichtigsten Erkenntnisse beim Aufbau von Dragonfly. Sicherlich habe ich einiges ausgelassen, und es gibt noch viele Lektionen, die ich noch lernen muss.

Der Aufbau einer VC ist ein sich ständig wandelndes Spiel. Jede Periode bringt neue Akteure, und es gibt Fehler, die man vermeiden kann, wenn man nur aufmerksam ist.

Aber die Grundprinzipien bleiben gleich: Setze deinen Ruf aufs Spiel, finde deine Stärke, erledige die unangenehmen Aufgaben, beschäftige bessere Leute als dich selbst und behandle sie gut, und vor allem: Habe Geduld.

Venture Capital belohnt diejenigen, die lange durchhalten und die andere Seite des Zyklus sehen.

Das ist natürlich keine „Endgültige Anleitung“ zum Aufbau einer VC. Aber es ist eine Art Artikel, den ich mir gewünscht hätte, als ich anfing. Ich hoffe, er hilft dir. Wenn du im Krypto-Bereich coole Sachen machst, melde dich gern bei mir.

Haftungsausschluss: Dieser Artikel stellt keine Anlageberatung dar. Einen VC-Fonds aufzubauen ist schwierig, du wirst wahrscheinlich scheitern. Aber wer weiß – vielleicht solltest du es trotzdem versuchen.

Viel Erfolg.