Die koreanischen Aktienmärkte stürzten in zwei Tagen um 20 % ab – die schlimmste Entwicklung in Asien. Warum?

Südkoreas KOSPI-Index hat in den letzten 48 Stunden 270 Milliarden US-Dollar an Marktkapitalisierung verloren, was ungefähr dem Gesamtmarktwert Vietnams oder dem vierfachen des Jahresbudgets der südkoreanischen Regierung entspricht – innerhalb von zwei Tagen ist alles weg.

3. März brach der KOSPI um 452 Punkte ein, ein Rückgang von 7,24 %, und schloss bei 5.791 Punkten – der größte Tagesverlust seit August 2024. Das allein wäre schon schlimm, doch am nächsten Tag wurde es noch schlimmer…

4. März öffnete der Markt mit weiterem Abverkauf, der Index fiel weiter und löste eine Handelsunterbrechung aus, alle Geschäfte wurden für 20 Minuten ausgesetzt, und der Schlusskurs fiel um über 12 %.

Insgesamt verloren die Märkte in diesen zwei Tagen fast 20 %, die schlimmsten 48 Stunden seit der globalen Finanzkrise 2008.

Zur gleichen Zeit bluteten auch andere asiatische Märkte. Der taiwanesische Markt fiel fast 1500 Punkte (4,3 %), der Nikkei 225 sank um 3,6 %, der Hang Seng Index um 2,2 %… Doch kein anderer asiatischer Markt verzeichnete einen Rückgang, der die Hälfte des koreanischen Verlusts erreichte.

Warum ist der koreanische Markt dieses Mal so heftig gefallen? Hier einige meiner Beobachtungen:

Iran blockiert den globalen Ölpreis

Zunächst muss man die globale Panik verstehen, die 6.500 Kilometer entfernt im Persischen Golf begann.

Am 28. Februar griffen die USA in Zusammenarbeit mit Israel Iran militärisch an, Ziel war die Zerstörung von Raketenanlagen und Nuklearfähigkeiten Irans sowie die Tötung des obersten Führers Khamenei. Die Kämpfe eskalierten am Wochenende schnell, die iranische Revolutionsgarde kündigte sofort die Schließung des Hormuz-Straße an – der lebenswichtige Wasserweg für den globalen Öltransport.

Wie wichtig ist die Hormuz-Straße?

Täglich passieren etwa 14 Millionen Barrel Rohöl diese enge Wasserstraße, das entspricht 32 % des weltweiten Seetransports von Öl. Drei Viertel dieses Öls fließen nach China, Indien, Japan und Südkorea.

Nach Bekanntwerden der Blockade sind rund 150 Schiffe gezwungen, in der Nähe der Straße zu warten, sie können nicht durchfahren. Die internationalen Ölpreise sind in den Tagen darauf um 14 % gestiegen, Brent-Öl kletterte von 72 auf 83 US-Dollar pro Barrel. JPMorgan warnt, dass die Preise bei anhaltender Blockade drei bis vier Wochen auf über 100 US-Dollar steigen könnten.

Für die meisten Länder ist die potenzielle Ölpreissteigerung eine beunruhigende Variable. Besonders für Taiwan und Südkorea, die stark von Energieimporten abhängig sind, ist die Lage alarmierend.

Laut Nomura-Analysen reichen die LNG-Reserven Südkoreas für nur zwei bis vier Wochen, um den normalen Bedarf zu decken. Die Ölvorräte sind etwas besser, etwa für sieben Monate. Doch in einer geopolitischen Krise ist sieben Monate eine sehr kurze Zeit, denn der Markt wartet nie, bis das Öl wirklich ausgeht, um in Panik zu geraten.

Die halbe Wirtschaft auf zwei Firmen

Der Auslöser war der Ölpreis, doch die eigentliche Schwäche des koreanischen Aktienmarktes liegt tiefer: in seiner Marktstruktur.

Am 3. März brach Samsung Electronics um 9,88 % ein und fiel unter die psychologisch wichtige Marke von 200.000 Won. SK Hynix fiel um 11,50 %. Hyundai sank um 11,72 %, Kia um 11,29 %, LG New Energy um 7,96 %.

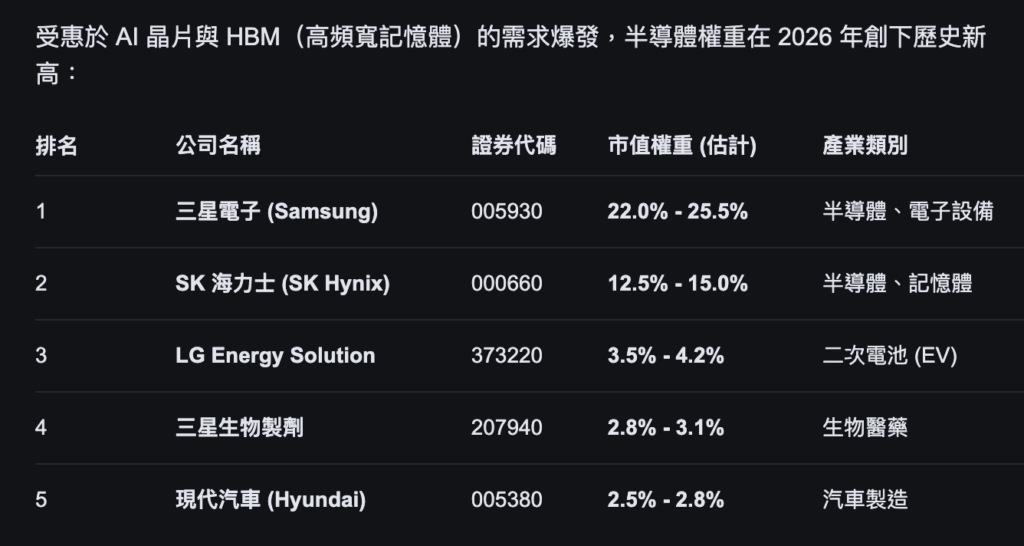

Diese Zahlen sind schon erschreckend, doch noch wichtiger ist ihr Anteil am Index. Allein Samsung und SK Hynix machen zusammen über 40 % des KOSPI aus.

Kurz gesagt: Die Kursentwicklung des KOSPI hängt zu fast 50 % von diesen beiden Halbleiterunternehmen ab. Wenn Samsung 10 % verliert und SK Hynix 11 %, dann sinkt der Index, selbst wenn alle anderen Unternehmen unverändert bleiben.

Diese extreme Konzentration ist in den wichtigsten Börsen der Welt äußerst selten. Während der S&P 500 in den USA zwar auch eine Konzentration bei den Tech-Giganten aufweist, machen Apple und Microsoft zusammen nur etwa 14 % aus. Im Nikkei 225 in Japan ist der größte Konzern Toyota weniger als 5 % wert.

Gleichzeitig überschneiden sich die Kerngeschäfte von Samsung Electronics und SK Hynix stark: beide produzieren Speicherchips, DRAM und NAND Flash. Diese beiden Produkte definieren fast die gesamte koreanische Halbleiterindustrie. Der Boom im KI-Bereich, der die Nachfrage nach HBM (High Bandwidth Memory) anheizt, ließ die Aktien dieser beiden Firmen in die Höhe schnellen, was den KOSPI von Anfang des Jahres bei 4.300 Punkten auf über 6.200 Punkte katapultierte – ein Anstieg von fast 40 %.

Doch die Kehrseite ist: Bei Panik wird diese Konzentration zur Waffe. Der Markt unterscheidet nicht zwischen „guten“ und „schlechten“ Halbleiterfirmen, er sieht nur: Korea = Speicher = Risiko, und verkauft alles auf einmal.

Wenn die tragenden Säulen wackeln, wackelt das ganze Gebäude.

Die Hand der Ausländer, das Schicksal des Won

Am 3. März verkauften ausländische Investoren netto koreanische Aktien im Wert von 5,18 Billionen Won (rund 36 Milliarden US-Dollar), was den zweitgrößten Tagesabverkauf in der Geschichte darstellt. In zwei Tagen haben sie insgesamt 12,26 Billionen Won verkauft.

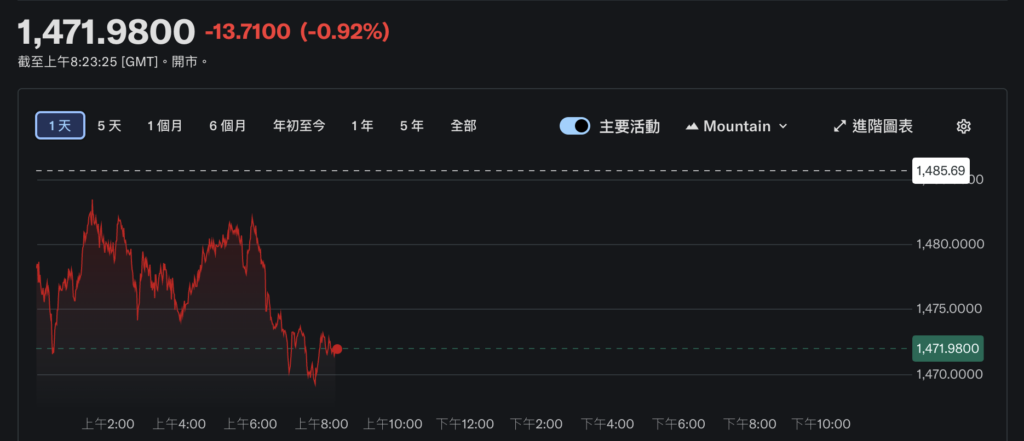

Der Won brach gleichzeitig ein. Der USD-Won-Kurs liegt aktuell bei etwa 1.471, der Wert des Won ist innerhalb eines Monats am stärksten gefallen.

Es entsteht ein Teufelskreis: Ausländer verkaufen Aktien → sie tauschen Won gegen Dollar → der Won fällt weiter → in Won bewertete koreanische Aktien verlieren an Wert → Ausländer verkaufen noch mehr → der Won fällt weiter.

Die Abhängigkeit des koreanischen Aktienmarktes von ausländischen Investoren ist in Asien eine der höchsten. Daten zeigen, dass ausländische Investoren etwa 30 % des Free Float der KOSPI-Aktien halten. Das bedeutet: Bei jeder globalen Krise sind die ersten, die verkaufen, die ausländischen Investoren.

Warum verkaufen Ausländer besonders gern zuerst?

Erstens, Liquidität. Der KOSPI ist einer der aktivsten Märkte Asiens, mit vielen Aktien, die kurzfristig verkauft werden können. Anders als in manchen Schwellenländern, wo die Liquidität knapp ist.

Zweitens, hohe Korrelation. Die koreanische Wirtschaft ist stark vom Welthandel und der Tech-Industrie abhängig. Globale Risiken wie Kriege, Ölpreise oder Zinsen wirken sich direkt auf die Fundamentaldaten koreanischer Unternehmen aus. Der Markt ist somit ein natürlicher Proxy für globale Risiken.

Drittens, Hedging. Der Won ist eine der aktivsten handelbaren Währungen Asiens, die Kosten für Short-Positionen sind vergleichsweise niedrig. Bei steigender Flucht in Sicherheit ist Shorten des Won und der koreanischen Aktien fast dasselbe.

Diese Faktoren führen zu einer harten Realität: Die Kursentwicklung des KOSPI wird zu einem großen Teil von den Entscheidungen der Fondsmanager in New York, London und Singapur bestimmt, nicht von den koreanischen Investoren selbst.

Der ewige „Korea Discount“

In der Wall Street gibt es einen Begriff für dieses Phänomen: den „Korea Discount“. Er beschreibt, dass die koreanische Börse langfristig niedriger bewertet wird als vergleichbare Märkte.

Aktuelle Daten zeigen, dass das Kurs-Gewinn-Verhältnis (KGV) des KOSPI bei etwa 10,8 liegt, während der Durchschnitt in der Asien-Pazifik-Region bei 15,4. Viele große koreanische Unternehmen haben eine Kurs-Buchwert-Relation (PBR) unter 1, was bedeutet, dass der Markt glaubt, die Aktien seien weniger wert als die bilanziellen Nettovermögenswerte.

Der Korea Discount hat mehrere Ursachen:

Auf der oberflächlichen Ebene die Kontrolle durch die chaebols. Die koreanische Wirtschaft wird von einigen wenigen Familienkonzernen dominiert: Samsung, Hyundai, SK, LG, Lotte. Diese haben komplexe cross-holdings, die Aktionärsrechte sind oft verwässert, Dividenden niedrig, die Unternehmensführung wenig transparent. Für internationale Investoren bedeutet das: Man investiert in Firmen, die man kaum beeinflussen kann, und erhält kaum Dividenden – daher die Abschläge.

Die Regierung ist sich dieses Problems bewusst. Das „Corporate Value Enhancement Plan“ ab 2024 versucht, japanische Reformmodelle nachzuahmen: niedrigere Kapitalertragssteuern, Anreize für mehr Aktionärsorientierung. Das KOSPI zeigte 2025 eine starke Performance, teilweise getrieben von optimistischen Erwartungen an diese Reformen.

Doch die tieferliegenden Ursachen „der strukturellen Schwäche der Wirtschaft“ lassen sich nicht mit ein paar politischen Maßnahmen beheben.

Korea ist abhängig vom Öl aus dem Nahen Osten, von der globalen Nachfrage nach Halbleitern, von ausländischen Investoren, von der Stabilität des Won. Wenn nur eine dieser Variablen versagt, droht eine Krise. Wenn mehrere gleichzeitig versagen – wie jetzt –, dann sind in 48 Stunden 2.700 Milliarden US-Dollar weg.

Jede Krise folgt einem ähnlichen Muster: Globale Turbulenzen → starke Schwankungen bei Öl- und Wechselkursen → panikartiger Ausverkauf koreanischer Aktien → Abwertung des Won → der KOSPI wird zum schlimmsten Markt Asiens – die Geschichte wiederholt sich.

Das Schicksal hochverschuldeter Volkswirtschaften

Zurück zur Frage: Warum Südkorea? Weil die koreanische Wirtschaft im Kern eine hochverschuldete Wette ist.

Sie setzt alles auf Halbleiter- und Autoexporte, nutzt Importe für Energie, hängt von ausländischen Investoren ab, vom Wechselkurs des Won. Wenn alles glatt läuft – KI-Boom, stabile Ölpreise, globaler Handel – ist die Rendite enorm.

Doch hohe Verschuldung bedeutet hohe Anfälligkeit. Bei Gegenwind verstärkt sich die Wirkung: Ölpreissteigerungen um 14 % können drei- bis viermal so starke Effekte auf Korea haben wie auf andere Länder. Der Abzug von 3,6 Milliarden US-Dollar ausländischer Investoren kann den KOSPI um das Zehnfache treffen wie den S&P 500.

Koreas Halbleiter können weltweit Aufträge gewinnen, doch Energieunabhängigkeit nicht. Die Unternehmen können technologisch führend sein, doch eine Meerenge zu blockieren, ist unmöglich.

Das ist das strukturelle Schicksal einer exportorientierten, energieimportabhängigen, ausländisch investitionsabhängigen Volkswirtschaft – eine fundamentale Schwäche, die es zu beheben gilt.