Wie maximiert man die SOL-Einnahmen durch Interpretation von Jito und Staken'?

Autor: FLOW, Krypto-Forscher

Übersetzung: zhouzhou, BlockBeats

Hinweis: In diesem Artikel wird das Jito (Re)staking-Protokoll von Jito Labs auf Solana vorgestellt. Diese Technologie ermöglicht es, mit bereits gestakten SOL-Vermögenswerten höhere Erträge zu erzielen und möglicherweise an Airdrops teilzunehmen. Benutzer können SOL bei drei Anbietern (Renzo, Fragmetric und Kyros) erneut staken, wobei jeder Anbieter unterschiedliche Risiken, Liquidität und potenzielle Erträge bietet. Der Artikel vergleicht ausführlich ihre Merkmale und empfiehlt die Auswahl von Kyros, das einen fairen Start unterstützt und potenzielle Airdrop-Renditen bietet.

Nachfolgend finden Sie den Originaltext (zur besseren Lesbarkeit wurde der Originalinhalt angepasst):

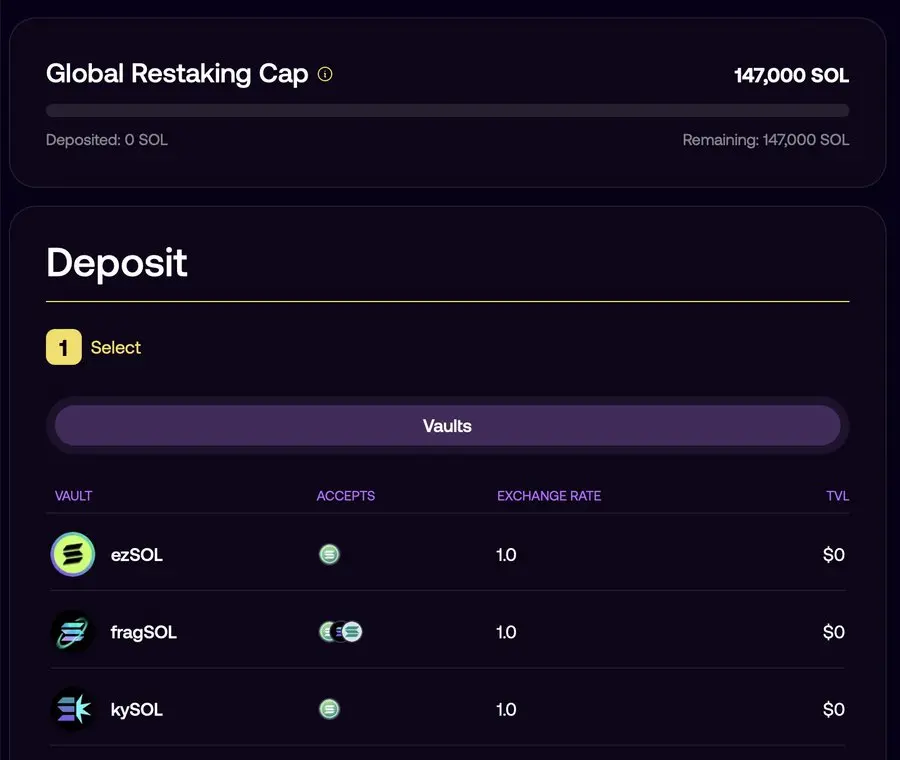

Nachdem Jito Labs erfolgreich das größte Staken’-Protokoll auf Solana geschaffen hat, bringt es erneut eine wichtige Entwicklung auf den Markt: die Einführung eines neuen Staken’-Protokolls - Jito Staken’ erneut. Dieses neue Staken’-Projekt wird heute gestartet und die Einzahlung wird in Kürze geöffnet. Anfänglich beträgt das Staken’-Limit etwa 25 Millionen US-Dollar (147.000 SOL). Für diejenigen, die eine höhere SOL-Jahresrendite erzielen und die Möglichkeit eines Airdrop-Mitwirkens nutzen möchten, ist dies derzeit eine äußerst attraktive Gelegenheit auf dem Markt.

Bevor wir darauf eingehen, wie man diese Gelegenheit maximal nutzen kann, lassen Sie uns zunächst die Grundprinzipien von Jito und Staken’ kurz zusammenfassen.

Was ist Jito erneut Staken’

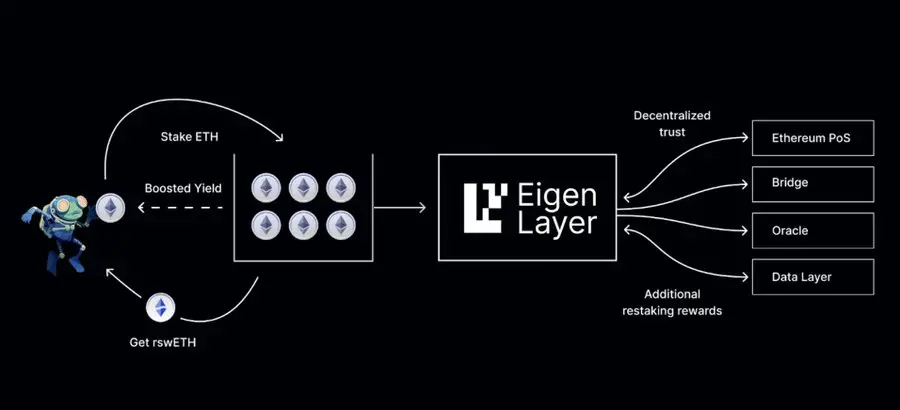

Einfach ausgedrückt bedeutet Staken’ erneut, bereits gestaktete Vermögenswerte zur Sicherung eines bestimmten Dezentralisierungsdienstes zu verwenden. Obwohl es auf den ersten Blick nicht so wichtig erscheint, ist dies tatsächlich eine der vielversprechendsten Innovationen in diesem Zyklus. Das Konzept wurde erstmals von EigenLayer entwickelt und im Juni 2023 erstmals auf der Haupt-ETH-Blockchain eingeführt.

Ein weiteres Beispiel zur Veranschaulichung der tatsächlichen Funktionsweise von Staken’.

Heute hat Jito endlich durch sein Staken’ -Programm diese neue Technologie in Solana eingeführt.

Diagramm der verschiedenen Komponenten von Jito und Staken’

Jito Kernkomponente des Staken’-Frameworks

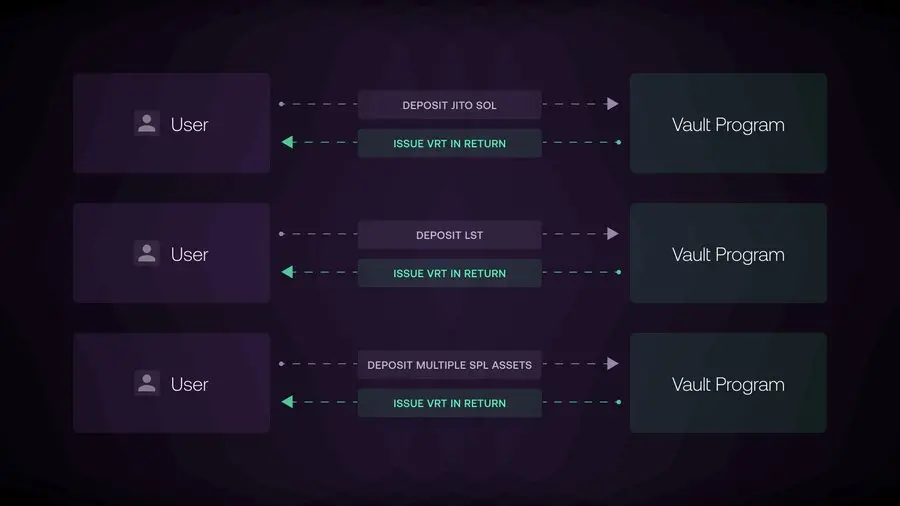

Jito’s Staken’-Framework besteht aus zwei Hauptkomponenten: dem Staken’-Programm und dem Schatztruhe-Programm. Sie können als zwei unabhängige Entitäten betrachtet werden, die zusammen eine flexible und skalierbare Infrastruktur bereitstellen, um Staken’-Vermögenswerte, Schatztruhe-Belege-Token (VRT) und NodeKonsens-Betreiber (NCN) zu erstellen und zu verwalten. VRT ist der Begriff, den Jito für fließende Staken’-Token verwendet, während NCN ähnlich dem aktiven Validierungsdienst in EigenLayer ist und dazu dient, Entitäten zu repräsentieren, die die Jito-Staken’-Lösung nutzen werden.

Die Hauptfunktion des erneuten Staken-Programms besteht darin, die Erstellung von Node-Konsensbetreibern (NCN), den Benutzerauswahlmechanismus sowie die Belohnungs- und Bestrafungsmechanismen zu verwalten. Dieser Teil ist für Benutzer unsichtbar und kann als zentrale Unterstützungslösung von Jito für erneutes Staken angesehen werden.

Die Vault-Software ist für die Verwaltung von Liquiditäts-Stacken-Token (VRT) und die Anpassung verschiedener Stacken-Strategien durch DAO oder automatisierte Protokoll zuständig. Dies ist die Hauptschnittstelle für Benutzerbeteiligung am Stacken. Man kann es so vergleichen, dass die Stacken-Rolle von EigenLayer auf Solana von der Stacken-Software übernommen wird, während die Vault-Software ähnlich wie EtherFi als Liquiditätsschicht zwischen Benutzern und dem Kern-Stacken-Protokoll fungiert.

Das Bild zeigt, wie das Vault-Programm funktioniert.

3 VRT-Anbieter

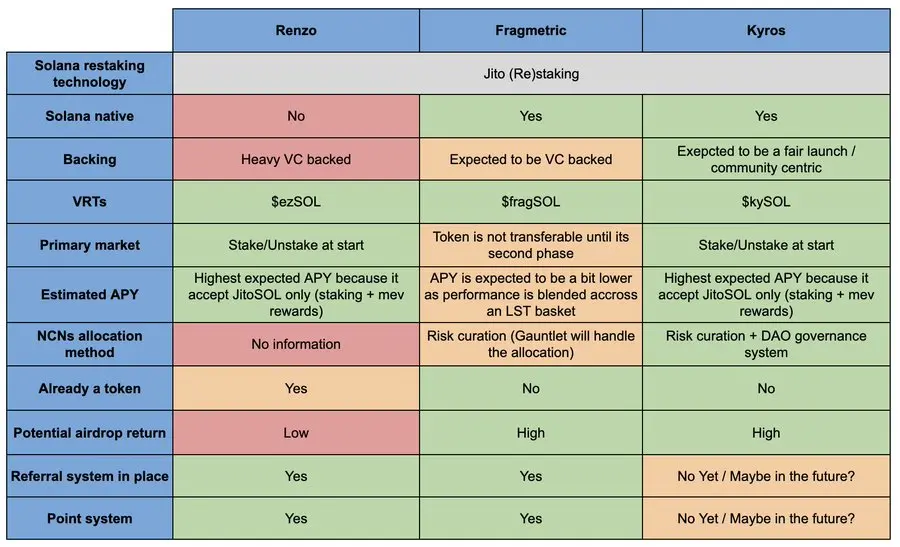

In der Anfangsphase arbeitet Jito nur mit drei VRT-Anbietern zusammen: RenzoProtocol ($ezSOL), fragmetric ($fragSOL) und KyrosFi ($kySOL). Sie teilen sich eine anfängliche Obergrenze von 147.000 SOL. Daher müssen Benutzer, die über Jito SOL einsetzen möchten, eine Auswahl unter diesen drei VRT-Anbietern treffen.

Bild der Login-Seite von Jito (Re)staking

Im Folgenden finden Sie eine kurze Übersicht über die wichtigsten Merkmale der VRT-Anbieter:

Wie wählt man das richtige VRT für SOL zum erneuten Staken’ aus?

Bei der Auswahl eines VRT kommt es darauf an, ein optimales Risiko-Rendite-Verhältnis zu finden.

Hier sind die Analysen der Anbieter:

-

Risiko: In Bezug auf Risiken bestehen hauptsächlich Strafen für das Protokoll (d.h. Strafenrisiko) und Liquiditätsrisiko. Aufgrund der geringen Anzahl von NCN und des frühen Stadiums kann davon ausgegangen werden, dass das Risiko für alle Anbieter im Wesentlichen gleich ist. Renzo und Kyros akzeptieren JitoSOL mit der besten Liquidität, während Fragmetric mehr Arten von Liquiditäts-Token (LST) akzeptiert, was das Liquiditätsrisiko erhöhen kann. Darüber hinaus verfügen Renzo und Kyros von Anfang an über Liquidität für VRT, während die Token von Fragmetric anfänglich nicht übertragbar sind. Daher besteht das geringste Risiko für Renzo und Kyros und das Risiko für Fragmetric ist etwas höher.

-

APY-Rendite: Die erwartete APY für jedes Projekt ist ähnlich, aber es wird angenommen, dass die APY für Renzo und Kyros aufgrund der ausschließlichen Verwendung von JitoSOL etwas höher als bei Fragmetric liegt, aber der Unterschied wird nicht groß sein.

-

Airdrop-Potenzial: Angesichts der Tatsache, dass alle VRT ähnliche Risiken und erwartete Renditen aufweisen, liegt der entscheidende Faktor für die Auswahl eines bestimmten VRT im Potenzial der Airdrop-Belohnungen. Renzo besitzt bereits Token, obwohl er durch Staken’ möglicherweise einige zukünftige Airdrop-Punkte erhält, ist das Potenzial relativ gering. Kyros und Fragmetric besitzen derzeit keine Token und haben ein hohes Airdrop-Potenzial.

Weitere Analyse der Unterschiede zwischen Kyros und Fragmetric:

Die Merkmale von Fragmetric: Es wird voraussichtlich Risikokapitalunterstützung erhalten und möglicherweise einem hohen FDV, einem niedrigen Umlaufmodell folgen; neigt zu technischen und Dezentralisierungsnutzergruppen; Zusammenarbeit mit dem Risikomanagementunternehmen Gauntlet; Token anfänglich nicht übertragbar; akzeptiert verschiedene LST.

Die Merkmale von Kyros: Unterstützung durch SwissBorg erhalten, Hilfe bei der Verteilung von $kySOL und mögliche Zusammenarbeit mit führenden Akteuren von Solana; mögliche Finanzierung durch ein faires, communitygetriebenes Token-Modell; noch keine umfangreiche Vermarktung gestartet; Die NCN-Verteilungsmethode kann auf DAO-Abstimmungen basieren; Unterstützung von JitoSOL.

Insgesamt ist KyrosFi in vielerlei Hinsicht attraktiver. Erstens macht die Unterstützung von SwissBorg es einfacher, $kySOL zu verteilen und öffnet Türen zu wichtigen Partnern von Solana. Zweitens könnte Kyros einen fairen Start wählen. Schließlich ist Kyros derzeit relativ zurückhaltend, was das Potenzial für Airdrop-Rückgaben attraktiver macht.

Natürlich handelt es sich hier um eine persönliche Meinung, die nur als Referenz dient. Ich hoffe, diese Analyse kann Ihnen helfen, bei der Entscheidung für das Staken’ von SOL klug vorzugehen.