Los fondos no han desaparecido, simplemente ya no aman las altcoins.

Este artículo es una publicación conjunta de K1 Research & Klein Labs

Calendario de eventos mensuales de 2025 fuente: Klein Labs

Al mirar hacia 2025, este año no fue simplemente un mercado alcista o bajista, sino una reorientación del sector cripto en múltiples coordenadas políticas, financieras y tecnológicas—sentando las bases para un ciclo más maduro y sistemático en 2026.

A principios de año, la toma de posesión de Trump y la orden ejecutiva sobre estrategia de activos digitales cambiaron significativamente las expectativas regulatorias. Al mismo tiempo, la emisión de tokens $TRUMP llevó las criptomonedas fuera del círculo habitual, elevando rápidamente la preferencia por el riesgo en el mercado, Bitcoin rompió por primera vez los 100,000 dólares, completando su primera transición de “activo de especulación” a “activo político y macroeconómico”.

Luego, el mercado rápidamente enfrentó una réplica de las restricciones reales. La retirada de las monedas de celebridades, el evento de inserción de Ethereum y el ataque de hackers épicos a Bybit expusieron problemas de apalancamiento alto, control de riesgos débil y narrativas exageradas. Entre febrero y abril, el mercado cripto se desaceleró gradualmente desde la euforia, en resonancia con políticas macro de aranceles y activos tradicionales, y los inversores comenzaron a reevaluar la importancia de la seguridad, liquidez y valor fundamental en la valoración de activos.

En esta etapa, el desempeño de Ethereum fue especialmente representativo: ETH se vio presionado en relación a Bitcoin, pero esta debilidad no fue causada por deterioro técnico o de infraestructura. Al contrario, en la primera mitad de 2025, Ethereum continuó avanzando en límites de gas, capacidad de Blob, estabilidad de nodos y en hitos clave como zkEVM y PeerDAS, mejorando su infraestructura de manera constante. Sin embargo, el mercado no reflejaba estos avances a largo plazo en su valoración.

A mitad de año, se desplegó una recuperación estructural y un proceso de institucionalización. La actualización Pectra de Ethereum y la conferencia Bitcoin 2025 respaldaron la narrativa y la tecnología, mientras que la IPO de Circle marcó una integración profunda entre stablecoins y finanzas regulatorias. En julio, la aprobación de la ley GENIUS fue un punto de inflexión simbólico: por primera vez en EE. UU., la industria cripto recibió respaldo legislativo claro y sistemático. Bitcoin alcanzó nuevos máximos anuales en este contexto, y plataformas de derivados en cadena como Hyperliquid crecieron rápidamente, junto con la tokenización de acciones y nuevas formas como los Equity Perps.

En la segunda mitad, el flujo de fondos y las narrativas mostraron una clara divergencia. La aceleración en aprobaciones de ETF, expectativas de entrada de fondos de pensiones y el inicio de ciclos de reducción de tasas elevaron las valoraciones de activos tradicionales, mientras que monedas de celebridades, memes y estructuras de alto apalancamiento experimentaron liquidaciones frecuentes. El evento de liquidación masiva en octubre fue un reflejo concentrado de la gestión del riesgo en todo el año; al mismo tiempo, la fase de privacidad en el sector se fortaleció, y nuevas narrativas como pagos con IA y Perp DEX emergieron en segmentos específicos.

Al cierre del año, el mercado terminó en caída en niveles altos y con baja liquidez. Bitcoin cayó por debajo de 90,000 dólares, mientras que activos tradicionales de refugio como oro y plata tuvieron un rendimiento destacado, demostrando que el mercado cripto ya está profundamente integrado en la asignación global de activos. En este punto, los principales activos cripto entraron en una fase de consolidación: en 2026, ¿el mercado seguirá un ciclo tradicional de rebote de cuatro años antes de entrar en un mercado bajista, o será capaz de romper ese ciclo y alcanzar nuevos máximos gracias a la entrada continua de fondos institucionales y a un marco regulatorio más completo? Esa será la cuestión central para la próxima fase.

Entorno macro y políticas: cambios estructurales en 2025

1. Cambio en la orientación política: 2025, una dinámica diferente a ciclos anteriores

Al revisar los ciclos anteriores del cripto, la política y regulación siempre han sido variables externas clave que afectan las expectativas del mercado, pero su modo de influencia cambió en 2025. A diferencia del crecimiento permisivo de 2017, la relajación de 2021 o la represión total de 2022–2024, en 2025 se presenta una transición institucional de restricción a permisividad, de ambigüedad a regulación.

En ciclos pasados, la regulación intervenía principalmente de forma negativa: ya sea mediante prohibiciones, investigaciones o acciones legales en picos de mercado para frenar la apetencia por riesgo, o mediante responsabilidades en mercados bajistas para liberar incertidumbre. Este modelo no protegía eficazmente a los inversores ni proporcionaba expectativas de crecimiento a largo plazo, sino que exacerbaba la volatilidad cíclica. Sin embargo, en 2025, esa forma de gobernanza empezó a cambiar: órdenes ejecutivas iniciales, unificación en el discurso de reguladores y avances legislativos comenzaron a reemplazar la fiscalización basada en casos específicos.

Gráfico de desarrollo regulatorio cripto fuente: Messari

En este proceso, la aprobación de ETF y la legislación sobre stablecoins jugaron un papel clave como “anclas de expectativas”. La aprobación de ETFs spot permitió que Bitcoin y Ethereum accedieran por primera vez a canales de inversión institucional regulados y a largo plazo; para finales de 2025, los productos ETP/ETF relacionados con Bitcoin y Ethereum alcanzaron billones de dólares en tamaño, convirtiéndose en principales vehículos de inversión institucional en cripto. Simultáneamente, la legislación sobre stablecoins (como la ley GENIUS) definió claramente la jerarquía de activos: cuáles tienen “atributos de infraestructura financiera” y cuáles siguen siendo productos de alto riesgo y especulación. Esta diferenciación rompió la valoración globalizada del “todo cripto” y empezó a promover una valoración diferenciada entre diferentes activos y segmentos.

Es importante notar que el entorno regulatorio de 2025 no generó una “explosión de beneficios regulatorios” como en ciclos anteriores. Su mayor valor radica en ofrecer un límite inferior claro: definir qué comportamientos son permitidos y cuáles no, y distinguir los activos con potencial de supervivencia a largo plazo de los que serán marginados. En este marco, el papel de la política cambió de “impulsar el mercado” a “limitar riesgos”, de “generar volatilidad” a “establecer expectativas estables”. Desde esta perspectiva, la orientación regulatoria de 2025 no fue un motor directo del mercado alcista, sino una base institucional.

2. Flujos de fondos en primer plano: stablecoins, RWA, ETF y DAT como “canales de bajo riesgo”

En 2025, un fenómeno contraintuitivo pero crucial se hizo evidente: los fondos no desaparecieron, pero los precios no respondieron. La capitalización de stablecoins y el volumen de transferencias en cadena permanecieron elevados, los ETFs spot continuaron con entradas netas en varias ventanas temporales, pero la mayoría de las altcoins, salvo las principales, siguieron presionadas a la baja. La divergencia entre actividad de fondos y precios es clave para entender la estructura del mercado en 2025.

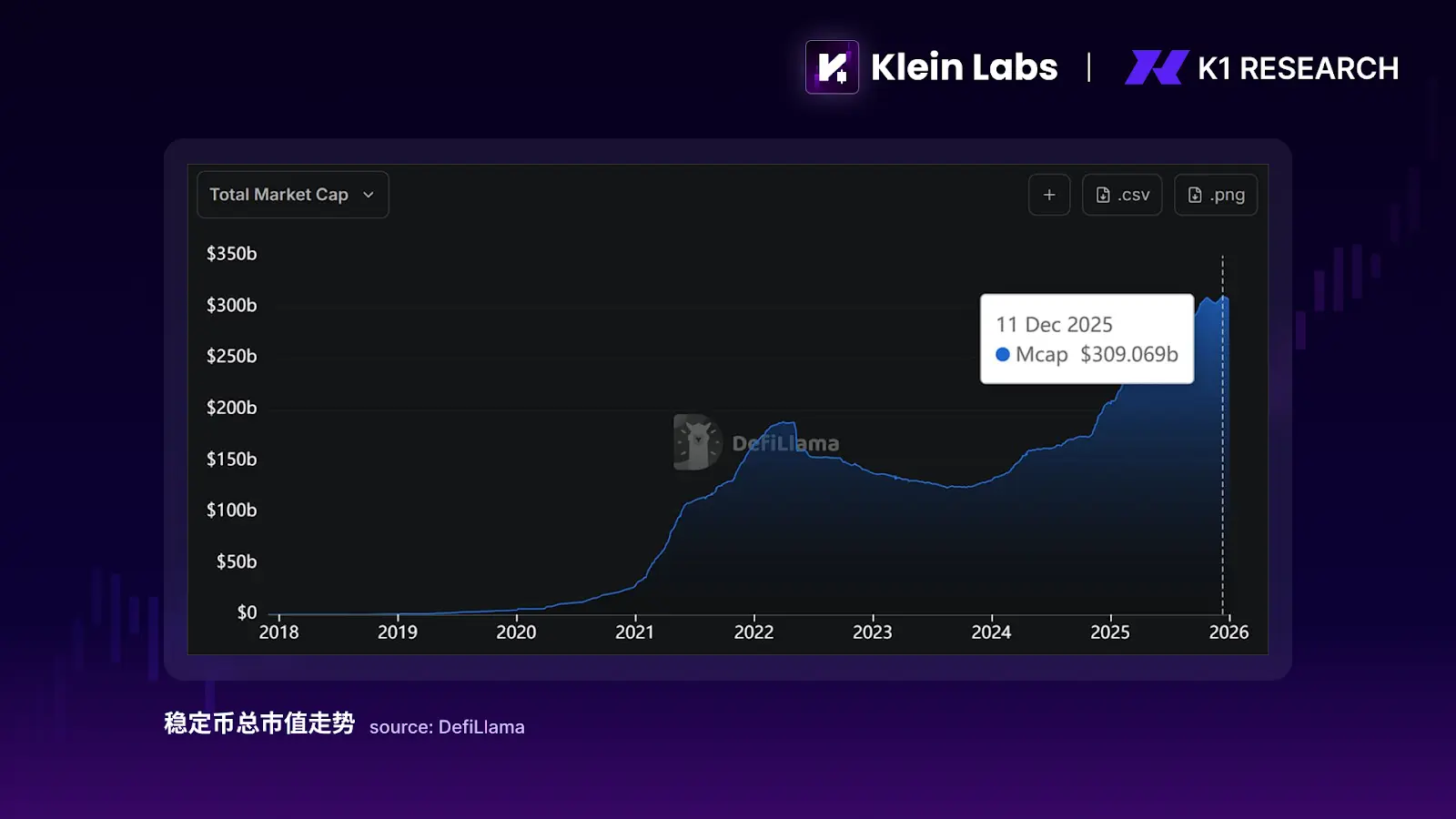

Las stablecoins jugaron un papel muy diferente al de ciclos anteriores. Antes, se consideraban principalmente como “moneda intermedia” en exchanges o como apalancamiento en mercados alcistas, con crecimiento estrechamente ligado a la especulación. En 2025, evolucionaron hacia instrumentos de retención y liquidación de fondos. La capitalización total superó los 300 mil millones de dólares a finales de año, con un incremento cercano a 100 mil millones en 12 meses, aunque la valoración total de las altcoins no creció en paralelo. Además, el volumen de liquidaciones en cadena de stablecoins alcanzó billones de dólares, incluso superando en términos nominales el volumen anual de transacciones de las redes de tarjetas tradicionales. Esto indica que el crecimiento de stablecoins en 2025 fue impulsado principalmente por necesidades de pago, liquidación y gestión de fondos, no por apalancamiento especulativo.

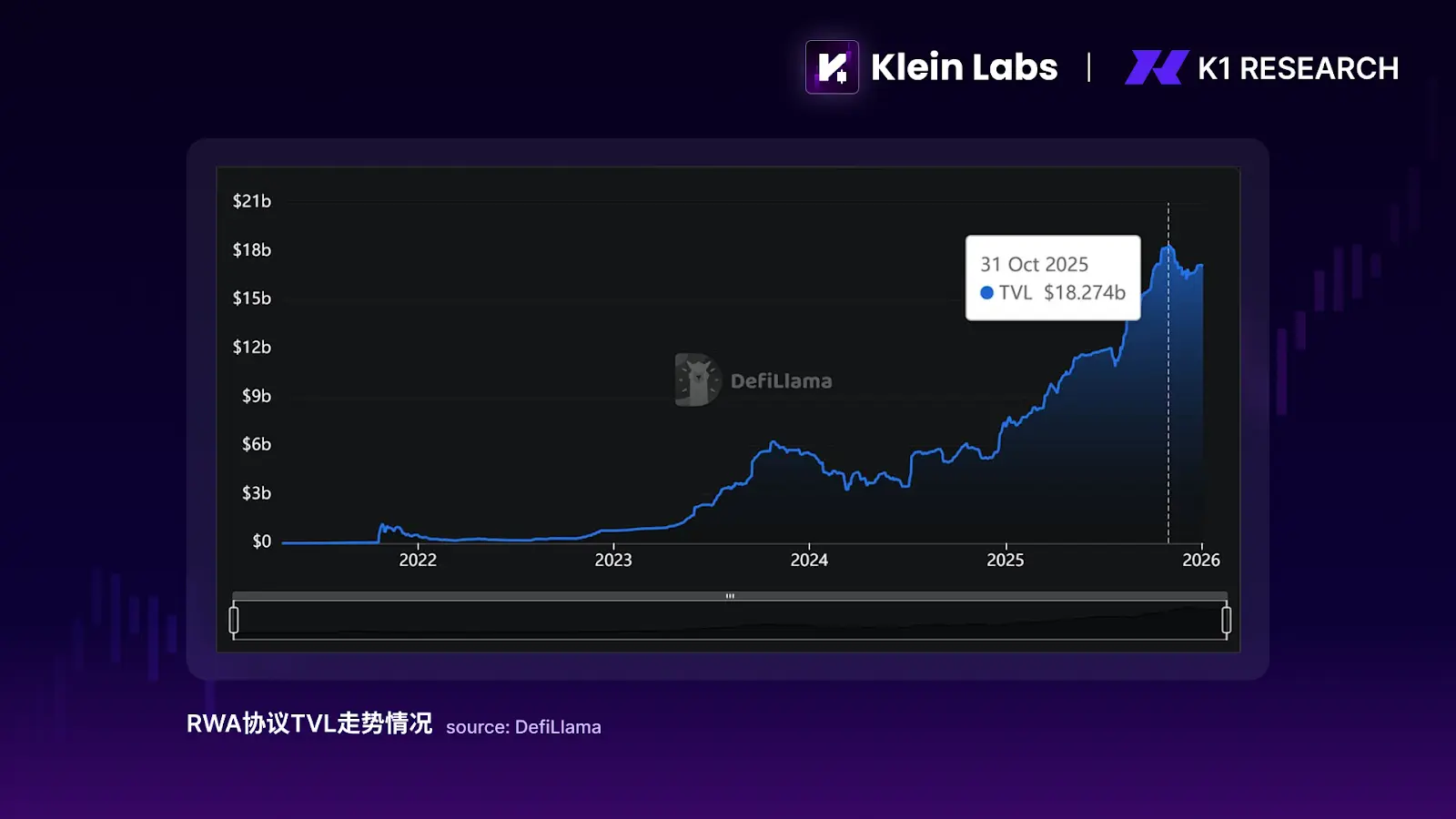

El desarrollo de RWA reforzó esta tendencia. En 2025, los RWA realmente implementados se concentraron en bonos del gobierno, fondos del mercado monetario y pagarés a corto plazo, activos de bajo riesgo cuyo valor no busca crear elasticidad de precios, sino verificar la viabilidad de activos regulados en cadena. Los datos en cadena muestran que el TVL de protocolos RWA empezó a acelerarse en 2024 y continuó creciendo en 2025; a octubre de 2025, el TVL de estos protocolos alcanzó casi 180 mil millones de dólares, varias veces más que a principios de 2024.

Aunque esa escala aún no tiene un impacto directo en los precios de criptoactivos, su impacto estructural es claro: los RWA ofrecen una opción de “alto rendimiento sin riesgo” para fondos en cadena, permitiendo que parte del capital “permanezca en cadena, sin participar en la volatilidad de cripto”. En un entorno de tasas atractivas y regulación cada vez más clara, esta opción marginalmente reduce la relación positiva tradicional entre liquidez en cadena y precios de tokens, explicando la tendencia de “crecimiento de fondos pero menor elasticidad de precios” en 2025.

El impacto de los ETF se centra más en la estratificación de fondos que en una expansión total. Los ETFs spot en activos principales como Bitcoin y Ethereum ofrecen canales de inversión regulados y de bajo costo, pero con una alta selectividad. Hasta principios de 2026, los principales ETFs spot de BTC/ETH poseían más del 6%/4% del total de circulación de esas monedas, consolidando una base de inversión institucional en los principales activos. Sin embargo, esa entrada no se extendió a activos de menor capitalización. Durante la expansión de ETFs, la dominancia de Bitcoin (porcentaje del valor de mercado de Bitcoin respecto al total cripto) no mostró caídas rápidas típicas de ciclos alcistas, sino que se mantuvo en niveles altos, reflejando que los fondos institucionales no estaban migrando a activos de menor tamaño (tokens fuera del top 100). Esto fortaleció la capacidad de los principales activos para captar fondos, pero también aumentó la fragmentación estructural del mercado.

Un fenómeno igualmente relevante fue la rápida emergencia en 2025 de las “empresas de activos digitales” DAT (Digital Asset Treasury Companies): empresas que incluyen Bitcoin, Ethereum y otros activos digitales en sus balances, y utilizan emisión de acciones, bonos convertibles, recompra y staking para crear “exposición a cripto con financiamiento y apalancamiento”. Cerca de 200 empresas ya han adoptado estrategias similares, con activos digitales por más de 130 mil millones de dólares, convirtiendo a DAT en una estructura de mercado rastreable. La importancia estructural de DAT radica en que, al igual que los ETFs, refuerzan la captación de fondos en activos principales, pero su mecanismo de transmisión es más “accionarial”: el flujo de fondos entra en la valoración y ciclo de financiamiento de las acciones, no en la liquidez secundaria de tokens de menor capitalización, profundizando la segmentación de fondos entre activos principales y altcoins.

En conjunto, los fondos adicionales en 2025 no desaparecieron, sino que sistemáticamente se dirigieron a canales “regulados, de baja volatilidad y de retención a largo plazo”.

3. Resultados del mercado: estratificación estructural entre activos principales y mercado de altcoins

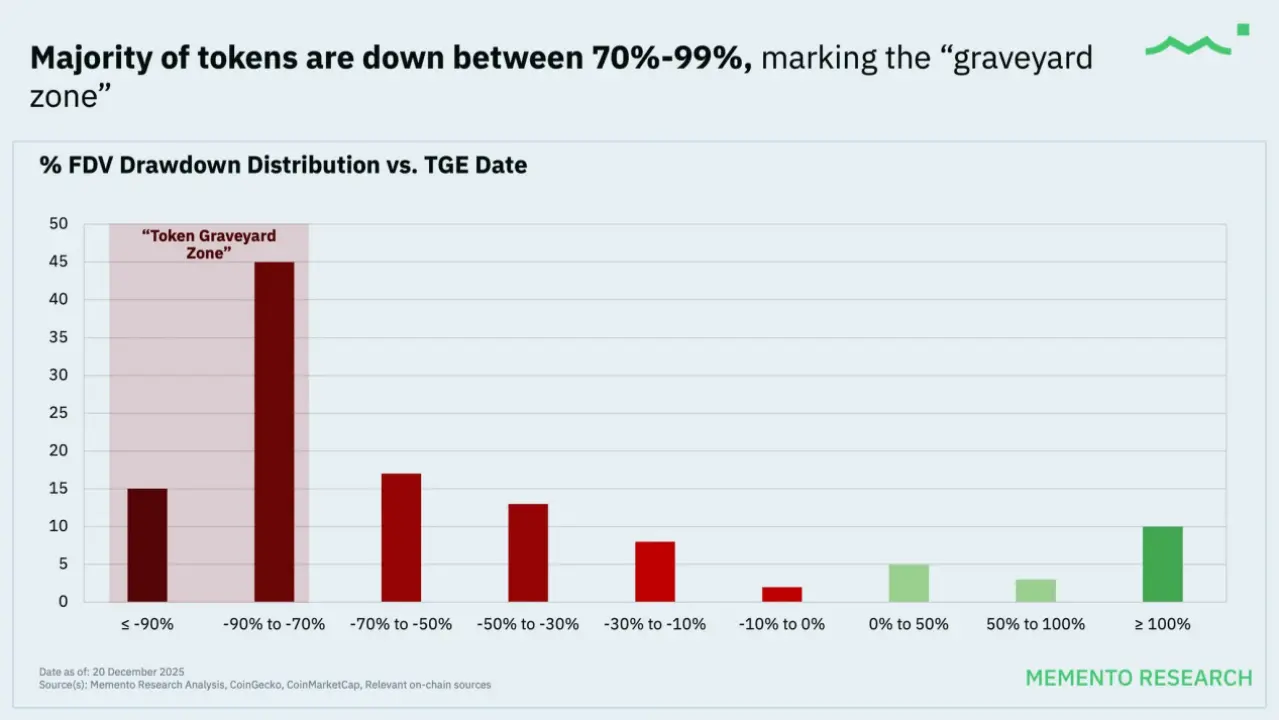

Desde la perspectiva de precios finales, 2025 mostró un escenario altamente contraintuitivo pero coherente: el mercado no colapsó, pero la mayoría de los proyectos continuaron en caída. Según estadísticas de Memento Research sobre 118 tokens emitidos en 2025, aproximadamente el 85% de ellos cotizaban por debajo del precio de TGE, con una reducción mediana en FDV superior al 70%, y este rendimiento no mejoró significativamente en fases posteriores de recuperación.

Situación de emisión de tokens en 2025 fuente: MEMENTO RESEARCH

Este fenómeno no se limitó a los proyectos de menor tamaño, sino que afectó a la mayoría de los activos de mediana y pequeña capitalización, incluso algunos con valoraciones altas y atención del mercado en el momento de emisión, que también mostraron un rendimiento inferior a Bitcoin y Ethereum. Es importante notar que, incluso ponderando por FDV, el rendimiento global fue claramente negativo, lo que indica que los proyectos de mayor tamaño y valoración en emisión ejercieron mayor peso negativo en el mercado. Esto evidencia que los problemas de 2025 no radican en “falta de demanda”, sino en una migración de demanda hacia otros segmentos.

En un entorno regulatorio cada vez más claro, la estructura de fondos en cripto está cambiando, pero estos cambios aún no sustituyen completamente la influencia de narrativas y emociones en los precios a corto plazo. En comparación con ciclos anteriores, el capital a largo plazo y los fondos institucionales están entrando con mayor selectividad en activos y canales con atributos regulatorios y de liquidez, como las principales monedas, ETFs, stablecoins y algunos RWA de bajo riesgo, actuando más como “soportes de base” que como motores de precios a corto plazo.

Al mismo tiempo, la actividad principal del mercado sigue siendo impulsada por fondos de alta frecuencia y emociones, y la oferta de tokens continúa siguiendo la lógica de emisión de ciclos pasados, en un escenario de “bull market generalizado”. Como resultado, la esperada “temporada de altcoins” basada en narrativas no se ha materializado. Nuevas narrativas, impulsadas por emociones, pueden generar respuestas de precios a corto plazo, pero sin una base de fondos que las respalde a largo plazo, los precios tienden a caer más rápido que la validación de la narrativa, creando una desconexión estructural y por fases en la relación oferta-demanda.

En esta doble estructura, 2025 presenta un nuevo estado de mercado: en el ciclo macro, la lógica de asignación comienza a concentrarse en las monedas principales y activos con capacidad institucional; en el ciclo corto, el mercado sigue siendo un espacio de negociación impulsado por narrativas y emociones. La narrativa no ha fracasado, pero su alcance se ha reducido significativamente—más útil para captar movimientos emocionales que para sostener valor a largo plazo.

Por ello, 2025 no marca el fin de la valoración basada en narrativas, sino el inicio de un proceso de filtrado por parte de la estructura de fondos: los precios seguirán reaccionando a emociones y relatos, pero solo aquellos activos capaces de atraer fondos a largo plazo tras la volatilidad podrán consolidar valor real. Desde esta perspectiva, 2025 es más una “transición en la distribución del poder de valoración” que un fin en sí mismo.

Industria y narrativas: claves en la estratificación estructural

1. Tokens con rentabilidad real: las primeras en adaptarse a cambios en la estructura de fondos

1.1 Balance de 2025: activos con rentabilidad como receptores de fondos

En un escenario donde las narrativas aún dominan los precios a corto plazo, pero los fondos a largo plazo comienzan a establecer barreras de entrada, los tokens con rentabilidad real fueron los primeros en adaptarse a la nueva estructura. Este segmento mostró mayor resiliencia en 2025, no porque sus narrativas sean más atractivas, sino porque ofrecen una vía de participación que no depende de un impulso emocional sostenido—es decir, aunque los precios se estanquen, la tenencia en sí misma tiene una lógica de retorno clara. La aceptación temprana de los stablecoins con rentabilidad, como USDe, ejemplifica esto. No dependen de narrativas complejas, sino de estructuras de rendimiento transparentes y explicables, que rápidamente ganaron aceptación. En 2025, USDe superó los 100 mil millones de dólares en capitalización, siendo la tercera mayor stablecoin tras USDT y USDC, con un crecimiento mucho más rápido y grande que la mayoría de los activos de riesgo en ese período. Esto indica que parte del capital ya ve a los stablecoins como herramientas de gestión de efectivo, no solo como intermediarios de trading, y en un entorno de altas tasas y regulación clara, comenzaron a mantenerse en cadena a largo plazo. Su valoración pasó de “depender de narrativas” a “basarse en rentabilidad real y sostenibilidad”. Esto no significa que el mercado cripto haya entrado en una fase de valoración por flujo de caja, pero sí que, ante la compresión de narrativas, los fondos prefieren activos que puedan sostenerse sin necesidad de historias.

1.2 Perspectiva para 2026: mayor concentración en activos de valor central

Cuando el mercado entra en fases de caída rápida o liquidez restringida, los activos “que merecen atención” no dependen de qué narrativa tengan, sino de su capacidad de resistir dos tipos de presión: primero, si el protocolo puede seguir generando ingresos en un entorno de baja apetencia por riesgo; y segundo, si esos ingresos pueden traducirse en soporte débil para el token mediante recompra, quema, tarifas o staking. Por ejemplo, activos como BNB, SKY, HYPE, PUMP, ASTER, RAY, que capturan valor de forma más directa, tienden a ser los primeros en recuperarse en periodos de pánico; mientras que otros como ENA, PENDLE, ONDO, VIRTUAL, con funciones claras pero con mayor dispersión en captura de valor y estabilidad, son más adecuados para fases de recuperación emocional tras caídas, en las que se seleccionan proyectos que puedan transformar uso funcional en ingresos sostenibles y en soporte verificable para el token, avanzando de narrativas de trading a activos con valor configurado.

DePIN (Decentralized Physical Infrastructure Networks) representa una extensión de la lógica de rentabilidad real en una dimensión a más largo plazo. A diferencia de stablecoins rentables y DeFi maduro, su núcleo no es la estructura financiera, sino si mediante incentivos tokenizados puede transformar en redes de suministro distribuidas infraestructura intensiva en capital o ineficiente en el mundo real (como computación, almacenamiento, comunicaciones, IA). En 2025, ya se hizo una primera selección: proyectos que no puedan demostrar ventajas de costo o que dependan mucho de subsidios pierden interés; en cambio, aquellos que conectan con necesidades reales (como capacidad de cómputo, almacenamiento, IA) empiezan a ser considerados infraestructura potencialmente “rentable”. Aunque aún en fase inicial, en un escenario de crecimiento de demanda de IA, estos proyectos podrían ser una de las principales vías de valoración en 2026, si logran convertir necesidades reales en ingresos escalables y sostenibles en cadena.

En conjunto, los tokens con rentabilidad real son los primeros en mantenerse, no porque sean ya inversiones maduras, sino porque en un entorno donde las narrativas son filtradas y las altcoins no participan, cumplen una condición muy concreta: ofrecen una razón para que los fondos sigan en el mercado sin depender de precios en alza constante. La clave en 2026 será si, tras escalar, estos activos mantienen su rentabilidad y valor.

2. IA y Robótica × Cripto: la variable clave en la transformación productiva

2.1 Balance de 2025: enfriamiento de narrativas de IA y Robótica

Si en 2025 hubo un segmento que fracasó en precio pero se volvió más importante en el largo plazo, ese fue sin duda IA y Robótica × Cripto. En 2024–2025, la inversión en DeAI (inteligencia artificial descentralizada) en mercados primarios y secundarios se redujo claramente, y los tokens relacionados subieron menos que los principales activos, con una rápida compresión de la prima narrativa. Pero esto no fue por un fallo del sector, sino porque la transformación productiva que promete IA se refleja más en mejoras de eficiencia en sistemas, y su lógica de valoración se desajustó temporalmente con la del mercado cripto.

Entre 2024 y 2025, la industria de IA experimentó cambios estructurales: la demanda de inferencia (ejecución) creció mucho más que la de entrenamiento, la calidad de datos y modelos de código abierto se volvieron más relevantes, la competencia entre modelos abiertos se intensificó, y la economía de agentes (agents) empezó a pasar de concepto a aplicación práctica. Todo esto indica que IA está transitando de una “competencia de capacidades de modelos” a una fase de “sistema de infraestructura” basada en “potencia de cálculo, datos, colaboración y eficiencia en pagos y liquidaciones”. Estas áreas son precisamente donde blockchain puede jugar un rol a largo plazo: mercados descentralizados de computación y datos, mecanismos de incentivos componibles, y valoración y gestión de permisos nativos.

2.2 Perspectiva para 2026: la revolución productiva sigue siendo clave para ampliar narrativas

De cara a 2026, el significado de IA × Cripto está cambiando. Ya no es solo una narrativa de “tokens de IA”, sino una infraestructura complementaria y una herramienta de coordinación para la industria. Lo mismo para Robótica × Cripto: su valor no está en los robots en sí, sino en cómo en sistemas multiagente se gestionan identidad, permisos, incentivos y liquidaciones automáticas. Cuando los agentes IA y los sistemas robóticos tengan autonomía y capacidad de colaboración, las fricciones en la distribución de permisos y liquidaciones en sistemas centralizados se harán evidentes, y mecanismos en cadena pueden ofrecer soluciones potenciales.

Pero esta categoría aún no tiene una valoración sistemática en 2025, por la larga curva de realización de valor productivo. A diferencia de DeFi o protocolos de trading, la economía real de IA y Robótica todavía no está completamente formada; la demanda crece, pero la conversión en ingresos escalables y previsibles en cadena aún no es clara. En un mercado donde las narrativas están comprimidas y los fondos prefieren activos con atributos regulatorios y de liquidez, IA y Robótica son más un segmento en seguimiento que una inversión principal, y su valoración en 2026 dependerá de si logran transformar necesidades reales en ingresos en cadena a escala.

En general, los tokens con rentabilidad real son los primeros en mantenerse porque no dependen de una valoración madura, sino de una condición concreta: ofrecer una razón para que los fondos permanezcan sin depender de precios en alza. La gran cuestión en 2026 será si, tras escalar, estos activos mantienen su rentabilidad y valor.

3. Mercados predictivos y Perp DEX: la reconfiguración de la especulación por regulación y tecnología

3.1 Balance de 2025: demanda de especulación estable

En un escenario de compresión narrativa y fondos a largo plazo cautelosos, los mercados predictivos y los Perp DEX (perpetual swaps descentralizados) lograron crecer en 2025, porque atienden una demanda fundamental: la valoración de incertidumbre y el apalancamiento. A diferencia de otras narrativas, no crean demanda nueva, sino que migran la existente.

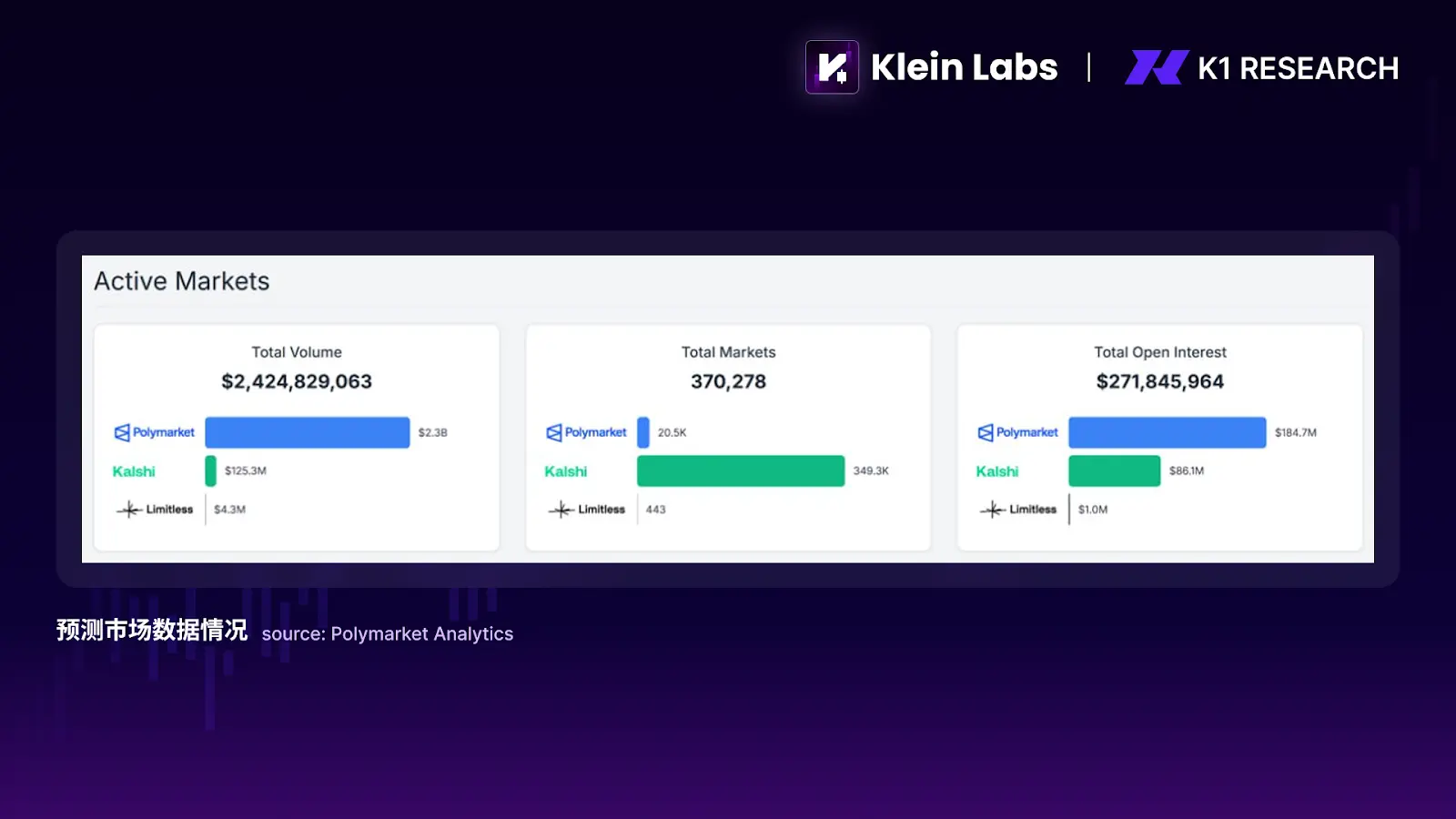

El mercado predictivo funciona como agregador de información: fondos apuestan a eventos futuros, y los precios se ajustan en función de la percepción colectiva. Es un “tipo de casino” relativamente más regulado: sin un operador que manipule cuotas, los resultados dependen de eventos reales, y la plataforma solo cobra comisiones. Su primera gran aparición fue en las elecciones presidenciales de EE. UU., donde la liquidez y atención en cadena aumentaron rápidamente, elevando a los predictores a un nivel de influencia real. En 2025, esta tendencia se mantuvo, con crecimiento en volumen y en expectativas de emisión de nuevos protocolos. Los datos muestran que los mercados predicativos en cadena en 2025 superaron los 2.4 mil millones de dólares en volumen, con un interés abierto de unos 270 millones, indicando que no es solo un juego de corto plazo, sino una actividad con fondos que asumen riesgos de eventos.

Por otro lado, los Perp DEX representan la forma principal de contratos en cripto: no solo por velocidad o eficiencia, sino por ofrecer un entorno verificable, sin confianza y con reglas claras. La estructura de posiciones, liquidaciones y pools en cadena aporta seguridad frente a los exchanges centralizados. Sin embargo, en 2025, la mayoría del volumen sigue en CEX, no por desconfianza, sino por eficiencia y experiencia.

3.2 Perspectiva para 2026: regulación y tecnología como determinantes

Para 2026, la colaboración entre plataformas como Polymarket y Parcl en mercados predictivos inmobiliarios puede ampliar la base de usuarios no cripto, y eventos globales como la Copa del Mundo pueden ser catalizadores de nuevos flujos. Pero lo más importante será la madurez de infraestructura: mayor profundidad de liquidez, mejores mecanismos de mercado, capacidad de reutilización de fondos entre eventos, y mecanismos de resolución de disputas. Estos avances definirán si los mercados predictivos evolucionan de “juegos de azar” a infraestructuras de valoración de incertidumbre macro y social, con vida útil a largo plazo.

En cuanto a los Perp DEX, su continuidad dependerá de si logran ofrecer valor incremental en demanda, como mayor eficiencia en uso de fondos: por ejemplo, combinando garantías no utilizadas con protocolos DeFi para participar en préstamos, market making o estrategias de rendimiento, sin aumentar riesgos de liquidación. Si logran innovar en seguridad y transparencia, su competencia será no solo “más seguro”, sino también “más eficiente”.

Desde una visión macro, ambos comparten que no dependen solo de narrativas a largo plazo, sino de demandas repetibles y escalables. En un entorno donde las narrativas se filtran y las altcoins no participan, estos segmentos pueden captar atención sostenida. No son solo inversión a largo plazo, sino plataformas donde la especulación, la tecnología y la riesgo interactúan en ciclos recurrentes.

Resumen

En conjunto, 2025 no fue un “año fallido” para el mercado alcista, sino una profunda transformación en la distribución del poder de valoración, en la estructura de participantes y en las fuentes de valor. Políticamente, la regulación pasó de ser una represión a definir límites y funciones claras; en fondos, el capital a largo plazo no volvió a activos volátiles, sino que se canalizó a través de herramientas estructuradas como ETFs, DAT, stablecoins y RWA de bajo riesgo, creando canales de bajo riesgo y auditables; en precios, la valoración cambió: la expansión de narrativas dejó de ser automática, las altcoins de ciclo largo se redujeron, y la fragmentación estructural se consolidó.

Pero esto no significa que las narrativas hayan desaparecido. Al contrario, en segmentos más cortos y específicos, siguen siendo los principales motores de trading. Los mercados predictivos, Perp DEX, IA en pagos, memes y otros, muestran que el cripto sigue siendo un espacio altamente especulativo y descentralizado de información y riesgo. La diferencia es que esas narrativas cada vez más difícilmente se convierten en valor a largo plazo, sino que son oportunidades temporales filtradas, verificadas y liquidadas rápidamente, en función de escenarios reales, necesidades de trading o riesgos.

Por ello, en 2026, se perfila un marco más realista y operativo: en el ciclo macro, la asignación se concentrará en activos y infraestructuras con utilidad real y capacidad institucional; en el ciclo corto, las narrativas seguirán, pero sin confiar ciegamente en ellas. Para los inversores, la clave ya no será apostar a un “próximo ciclo alcista”, sino evaluar con mayor pragmatismo qué activos y segmentos pueden sobrevivir en entornos de contracción, regulación y competencia, y cuáles, en fases de recuperación, podrán captar primero la elasticidad y el precio.