No vuelvas a marcar el barco para buscar la espada, el mercado de Bitcoin actual no es una repetición del mercado bajista de 2022

Autor: Garrett

Autor: Garrett

Traducido por: Yuliya, PANews

Recientemente, algunos analistas han comenzado a comparar la tendencia actual del precio de Bitcoin con la de 2022. Aunque los patrones de precios a corto plazo puedan parecer algo similares, a largo plazo esta comparación es completamente absurda. Ya sea desde los patrones de precios a largo plazo, el contexto macroeconómico, o la composición y estructura de las posiciones de los inversores, la lógica subyacente ha cambiado de manera fundamental.

Al analizar y operar en los mercados financieros, uno de los errores más grandes es centrarse únicamente en las similitudes estadísticas superficiales a corto plazo, ignorando los factores impulsores a largo plazo, macroeconómicos y fundamentales.

Contexto macroeconómico completamente diferente

En marzo de 2022, Estados Unidos se encontraba en un ciclo claro de alta inflación y aumento de tasas, impulsado principalmente por:

- La liquidez excedente liberada durante la pandemia de COVID-19.

- La explosión de la guerra en Ucrania, que elevó aún más la inflación.

En ese entorno, la tasa libre de riesgo seguía en aumento, la liquidez se retiraba sistemáticamente y las condiciones financieras se apretaban continuamente. Por lo tanto, el objetivo principal del capital era la gestión del riesgo. Lo que vimos en el mercado de Bitcoin fue una estructura de distribución en niveles altos durante un ciclo de contracción.

El entorno macroeconómico actual, en cambio, es exactamente lo opuesto:

- El conflicto en Ucrania se está suavizando (en parte debido a los esfuerzos de EE. UU. para reducir la inflación y las tasas).

- El índice de precios al consumidor(CPI) y las tasas libres de riesgo en EE. UU. están en descenso.

- Más importante aún, la revolución tecnológica de la inteligencia artificial(AI) ha aumentado enormemente la probabilidad de que la economía entre en un ciclo de caída de la inflación a largo plazo. Por lo tanto, en un ciclo mayor, las tasas ya están en fase de reducción.

- La liquidez de los bancos centrales está siendo reinyectada en el sistema financiero.

Todo esto define el comportamiento del capital como “preferencia por el riesgo”.

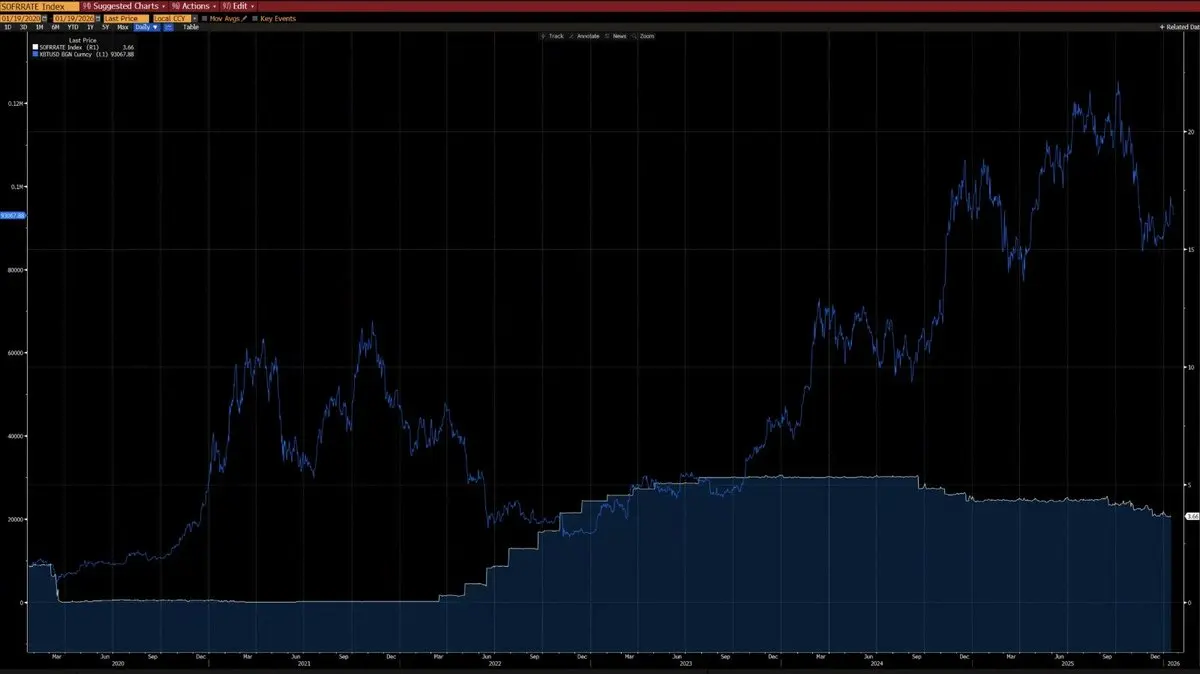

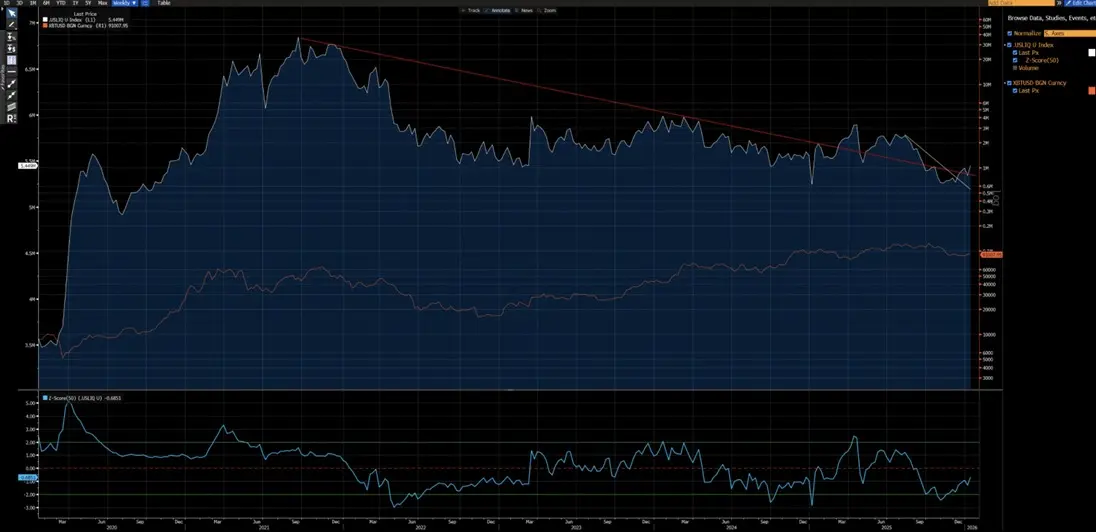

Desde el análisis de gráficos, se puede observar que desde 2020, el cambio interanual del precio de Bitcoin y el CPI muestran una correlación negativa clara: Bitcoin tiende a caer durante los ciclos de aumento de la inflación y a subir durante los ciclos de caída de la inflación. Bajo la revolución tecnológica impulsada por la IA, la caída prolongada de la inflación es un evento con alta probabilidad, y esta opinión ha sido respaldada por Elon Musk, reforzando aún más este argumento.

Además, desde 2020, Bitcoin y el índice de liquidez de EE. UU. también muestran una fuerte correlación (excepto por una distorsión a corto plazo en 2024 debido a la entrada de fondos en ETF). Actualmente, el índice de liquidez de EE. UU. ha superado sus líneas de tendencia descendentes a corto plazo (línea blanca) y a largo plazo (línea roja), y se avecina una nueva tendencia alcista.

Diferencias en la estructura técnica

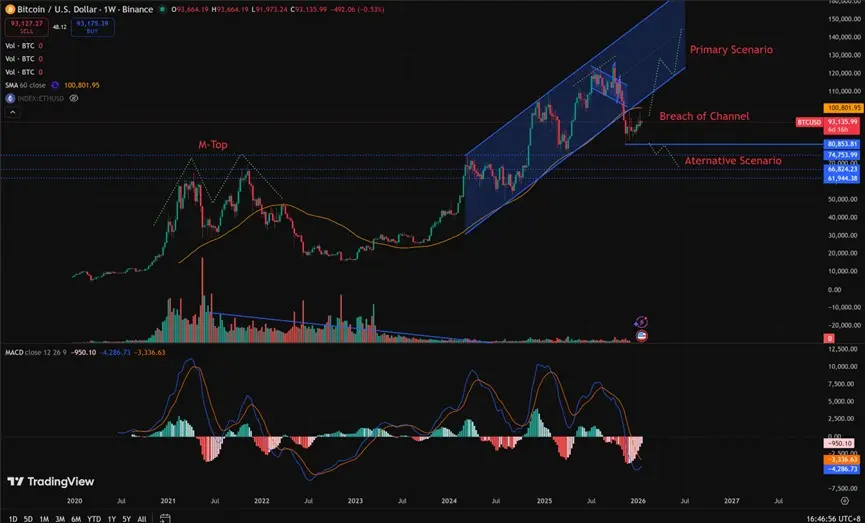

- 2021-2022: en ese período, el mercado mostró una estructura de pico en forma de M en escala semanal, generalmente relacionada con la cima del mercado en ciclos largos, y que presionó los precios durante bastante tiempo.

- 2025: actualmente, el mercado presenta una ruptura a la baja en un canal alcista en escala semanal. Desde una perspectiva probabilística, esto es más probable que sea una “trampa bajista”, y luego el precio rebotará dentro del canal.

Por supuesto, no se puede descartar completamente la posibilidad de que la tendencia evolucione hacia una caída prolongada similar a la de 2022. Pero lo clave es que la zona de $80,850 a $62,000 ha experimentado una consolidación y rotación extensas. El proceso previo de acumulación ha proporcionado una relación riesgo-recompensa mucho más favorable para construir posiciones alcistas actuales: su potencial de subida supera significativamente el riesgo a la baja.

¿Qué condiciones serían necesarias para recrear un mercado bajista al estilo 2022?

Para recrear un mercado bajista de nivel similar al de 2022, deben cumplirse varias condiciones imprescindibles:

- Que ocurra una nueva ronda de impacto inflacionario, o que estalle una crisis geopolítica de escala comparable a la de 2022.

- Que los bancos centrales de todos los países reanuden el aumento de tasas o la reducción cuantitativa(QT).

- Que los precios caigan decisivamente y de forma sostenida por debajo de los $80,850.

Antes de que se cumplan estas condiciones, cualquier afirmación de que se avecina un mercado bajista estructural es prematura, una conjetura subjetiva y no un análisis objetivo.

Diferentes estructuras de inversores

- 2020–2022: fue un mercado dominado por minoristas, con participación limitada de instituciones, especialmente la falta de instituciones con asignaciones a largo plazo.

- Desde 2023 hasta ahora: la introducción de ETF de Bitcoin en mercado spot ha traído a inversores estructurales con posiciones a largo plazo. Estas instituciones han bloqueado efectivamente la oferta, reducido drásticamente la velocidad de transacción de los tokens y disminuido significativamente la volatilidad del mercado.

Desde una perspectiva macroeconómica y de indicadores cuantitativos, 2023 marca un punto de inflexión en la estructura de Bitcoin como activo. La volatilidad de Bitcoin ha cambiado de un rango histórico de 80%–150% a 30%–60%, reflejando un cambio fundamental en su comportamiento como activo.

Diferencias estructurales clave (actual vs. 2022)

La mayor diferencia en la estructura de inversores de Bitcoin entre principios de 2026 y 2022 es que el mercado ha pasado de ser “dominado por minoristas y especulación apalancada” a “liderado por instituciones y con posiciones estructurales a largo plazo”.

En 2022, Bitcoin atravesó una clásica “crisis bajista nativa de las criptomonedas”, impulsada por la venta panicked de minoristas y la liquidación en cadena de posiciones apalancadas. Hoy, el entorno operativo de Bitcoin ha entrado en una era más madura de instituciones, caracterizada por:

- Demanda subyacente estable.

- Oferta bloqueada.

- Volatilidad a nivel institucional.

A continuación, se presenta una comparación basada en datos en cadena (como Glassnode, Chainalysis) y reportes institucionales (como Grayscale, Bitwise, State Street) hasta mediados de enero de 2026 (cuando el precio de Bitcoin rondaba los $90k–$95k):

| Dimensión | 2022 (Fondo del mercado bajista, aproximadamente $16k-$20k) | Principios de 2026 (Actual, aproximadamente $90k-$95k) | Mayor cambio e impacto |

|---|---|---|---|

| Tipo de inversor dominante | Minoristas + comunidad cripto nativa (Minoristas, traders apalancados) | Instituciones + empresas + fondos macro (ETF, fondos de empresa, fondos soberanos/planes de pensiones) | De “emoción minorista” a “inversión institucional”. La participación institucional representa actualmente aproximadamente el 24% (en 2022 era menos del 5%); minoristas netamente vendedores. |

| Participación en ETF/ETP | Muy baja (sin ETF spot, exposición institucional limitada) | AUM de ETF de Bitcoin en mercado spot + ETP( > $100-$130 mil millones, con aproximadamente 1.3-1.5 millones de BTC en manos )alrededor del 6-7% de la oferta circulante( | La aprobación del ETF en 2024 fue un punto de inflexión. Entrada neta en 2025 superior a $25 mil millones; incluso en caída, el soporte estructural de las instituciones se mantiene. |

| Participación en fondos de empresas | Muy poca )MicroStrategy en etapas tempranas( | Empresas poseen más de 1.3 millones de BTC )alrededor del 6-7% de la oferta(; MicroStrategy tiene más de 650,000 BTC, y empresas japonesas como Metaplanet) siguen en la línea | “Modelo MicroStrategy” se globaliza. Las empresas pasan de la especulación a reservas estratégicas; en 2025, aumentaron en más de 200,000 BTC. |

| Comportamiento de minoristas | Venta panicked, disminución drástica de direcciones activas, caída en volumen de pequeñas transacciones | Minoristas netamente vendedores (por ejemplo, se estima que en 2025 vendieron aproximadamente 247,000 BTC); volumen de pequeñas transacciones en caída, aunque algunos “pececitos”(<1 BTC) acumulan en mínimos | Los minoristas han “rendido” o se han pasado a inversiones indirectas vía ETF. Bajo interés en Google Trends, menor actividad en cadena en pequeñas transacciones. |

| Comportamiento de poseedores a largo plazo(LTH) | Distribución forzada/panicked a gran escala, caída rápida en la oferta de LTH | La oferta de LTH sigue en distribución (alcanzó su pico a finales de 2025, ahora se ha desacelerado); los tokens fluyen hacia instituciones/empresas | 2022 fue una “distribución desesperada”; ahora, “cierre de beneficios ordenado a instituciones”. Las ganancias semanales de LTH han bajado desde picos de más de 100,000 BTC a niveles más bajos. |

| Ballenas/grandes inversores | También venden en pánico o son liquidaciones | “Peces a tiburones”(poseen entre 10 y 1,000 BTC) + ballenas(>1,000 BTC) están acumulando con fuerza(, por ejemplo, las compras mensuales más fuertes desde el colapso de FTX) | Grandes inversores(, personas de alto patrimonio, mesas de trading, instituciones) son los principales compradores actuales; el índice de acumulación de Glassnode está cerca de su máximo. |

| Reservas en exchanges y liquidez | Reservas altas(>3 millones de BTC), fácil desencadenar liquidaciones en cadena | Reservas caen a aproximadamente 2.76 millones de BTC; salidas netas; más fondos bloqueados en ETF/empresas | La reducción del “dinero caliente” en exchanges disminuye el riesgo de liquidaciones apalancadas. La volatilidad ha bajado de 84% a aproximadamente 43%. |

| Estabilidad general del mercado | Alto apalancamiento + minoristas → volatilidad extrema, múltiples caídas superiores al -70% | Base institucional + reservas empresariales → incluso con caídas del -44%( desde el pico de 2025, no se ha desencadenado una reacción en cadena | 2025 presenta retornos negativos pero con estructura resiliente. A diferencia del “colapso total” de 2022, ahora hay una sólida base de compra institucional que soporta el mercado. |

Artículos relacionados

Próxima criptomoneda en explotar: Pepeto supera los $7.4M mientras Standard Chartered reduce Bitcoin a $50K Mientras...

Lombard y Blockworks organizarán una pista dedicada a Bitcoin en la Cumbre de Activos Digitales en NYC

Michael Saylor: La estrategia de compra de Bitcoin tiene un potencial que supera la cantidad disponible para la venta en el mercado

Bitcoin preparado para la próxima caída ya que $73K precede la cruz de la muerte

Bitcoin cae un 3% en medio de una fuga de activos; el oro se dispara a $5K por temores sobre el petróleo

Eric Trump:La participación de la familia en la minera American Bitcoin supera las 6500 monedas de Bitcoin