Cuando los activos globales están de fiesta, ¿por qué solo el mundo de las criptomonedas está "pasando el invierno"?

El auge del oro en 2025, con un incremento del 60%, la plata que se dispara un 210%, y los mercados estadounidenses alcanzando nuevos máximos, mientras que Bitcoin cae por debajo de los 90,000 dólares. Cuando los activos globales suben uno tras otro, ¿por qué las criptomonedas permanecen en silencio? ¿Qué señales de mercado se esconden tras esto? Este artículo se basa en un texto de EeeVee, organizado, traducido y redactado por BlockBeats.

(Resumen previo: Trump en Davos declara: ¡EE.UU. no tomará Groenlandia por la fuerza! El oro cae 40 dólares, y Bitcoin rebota y supera los 89,000 dólares)

(Información adicional: ¡El gobierno de EE.UU. ya no vende Bitcoin! Bessent anuncia que 200,000 BTC se transfieren a la «reserva estratégica»)

Índice del artículo

- ¿Por qué Bitcoin es tan débil?

- Indicadores adelantados

- Contracción de liquidez

- Conflictos geopolíticos

- ¿Por qué otros activos no caen?

- ¿Se repetirá la historia?

- ¿Aún es posible seguir comprando otros activos en alza?

Recientemente, el mercado de criptomonedas y otros mercados globales parecen estar en extremos opuestos.

Durante todo 2025, el oro subió más del 60%, la plata se disparó un 210.9%, y el índice Russell 2000 de EE.UU. subió un 12.8%. Sin embargo, Bitcoin, tras alcanzar un máximo temporal, cerró el año en negativo.

Al comenzar 2026, la divergencia continúa. El 20 de enero, oro y plata alcanzaron nuevos máximos, el índice Russell 2000 de EE.UU. lideró durante 11 días consecutivos al S&P 500, y el índice ChiNext 50 de A-shares subió más del 15% en un solo mes.

En contraste, Bitcoin cerró el 21 de enero con seis días consecutivos a la baja, cayendo desde 98,000 dólares sin miramientos, de nuevo por debajo de 90,000 dólares.

Tendencia de la plata en el último año

El flujo de fondos parece haberse ido definitivamente del mercado de criptomonedas tras el 1011, y BTC ha estado oscilando por debajo de los 100,000 dólares durante más de tres meses, entrando en un período de «volatilidad históricamente baja».

El sentimiento de decepción se extiende entre los inversores en criptomonedas. Cuando preguntan a quienes han salido del cripto y han obtenido ganancias en otros mercados, incluso comparten la «clave» del «ABC» —«Anything But Crypto»—, solo no invierten en cripto, todo lo demás da beneficios.

La esperada «Adopción Masiva» parece estar llegando, pero no en forma de aplicaciones descentralizadas, sino como una «assetización» liderada por Wall Street.

Por primera vez, el establishment estadounidense y Wall Street abrazan las criptomonedas con una postura sin precedentes. La SEC aprueba ETFs de futuros; BlackRock y JPMorgan asignan activos a Ethereum; EE.UU. incluye Bitcoin en su reserva estratégica; varios fondos de pensiones estatales invierten en Bitcoin; e incluso la NYSE planea lanzar una plataforma de trading de criptomonedas.

Entonces, surge la pregunta: ¿por qué, tras recibir tanto respaldo político y de capital, Bitcoin muestra un rendimiento tan decepcionante frente a los máximos en metales preciosos y acciones?

Mientras los inversores en criptomonedas se acostumbran a seguir los precios de las acciones antes de decidir, ¿por qué Bitcoin ya no sube con ellas?

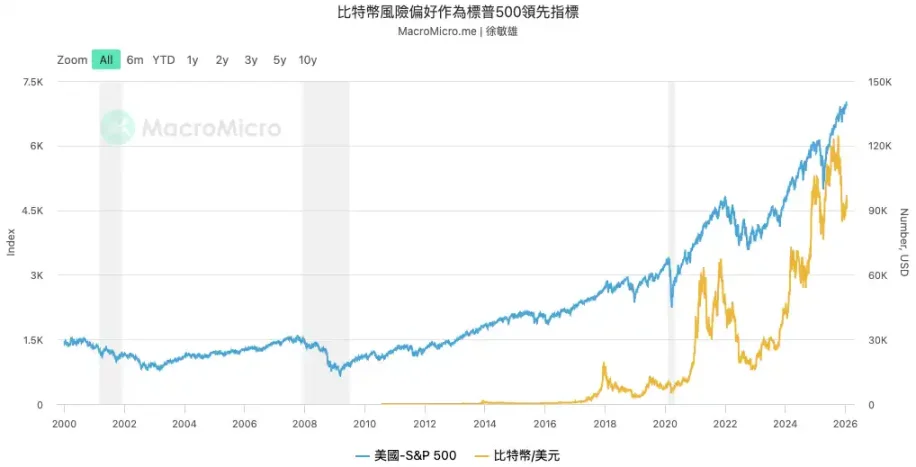

¿Por qué Bitcoin es tan débil?

Indicadores adelantados

Bitcoin es un «indicador adelantado» de los activos de riesgo global. Raoul Pal, fundador de Real Vision, lo ha mencionado varias veces, ya que su precio está impulsado únicamente por la liquidez global, sin verse afectado directamente por los informes financieros o las tasas de interés de ningún país. Por eso, su volatilidad suele liderar a índices como el Nasdaq.

Según datos de MacroMicro, los puntos de inflexión en el precio de Bitcoin han precedido varias veces a los del S&P 500 en los últimos años. Por ello, cuando la tendencia alcista de Bitcoin, como indicador líder, se detiene y no logra nuevos máximos, envía una señal de advertencia fuerte: el impulso de otros activos puede estar cerca de agotarse.

Contracción de liquidez

En segundo lugar, el precio de Bitcoin, hasta hoy, sigue muy relacionado con la liquidez neta en dólares a nivel mundial. Aunque la Reserva Federal ha bajado las tasas en 2024 y 2025, la QT (quantitative tightening) que empezó en 2022 continúa extrayendo liquidez del mercado.

El máximo de Bitcoin en 2025 se debió en parte a la entrada de nuevos fondos a través de ETFs, pero esto no ha cambiado la tendencia macro de liquidez global, que sigue siendo ajustada. La lateralización de Bitcoin refleja esta realidad macroeconómica. En un entorno de escasez de dinero, es difícil que inicie un superciclo alcista.

Además, la segunda mayor fuente de liquidez, el yen japonés, también empieza a apretarse. En diciembre de 2025, el Banco de Japón subió la tasa de interés a corto plazo al 0.75%, su nivel más alto en casi 30 años. Esto impacta directamente en una importante fuente de fondos para activos de riesgo globales: las operaciones de carry trade en yen.

Datos históricos muestran que, desde 2024, las tres subidas de tasas del Banco de Japón han ido acompañadas de caídas superiores al 20% en Bitcoin. La sincronización de la contracción de la Fed y el BOJ agrava aún más el entorno de liquidez global.

Caídas de Bitcoin tras cada subida de tasas en Japón

(# Conflictos geopolíticos

Por último, los potenciales «cisnes negros» geopolíticos mantienen en tensión las nervios del mercado, y las acciones de Trump a principios de 2026 elevan aún más la incertidumbre.

A nivel internacional, las acciones del gobierno de Trump son impredecibles. Desde la intervención militar en Venezuela, la captura de su presidente )sin precedentes en la historia moderna###, hasta el riesgo de guerra con Irán; desde intentos de comprar Groenlandia por la fuerza, hasta nuevas amenazas arancelarias a la UE. Estas acciones unilaterales radicales están intensificando las tensiones entre grandes potencias.

En EE.UU., sus movimientos generan preocupación por una crisis constitucional. Propone cambiar el nombre del «Departamento de Defensa» a «Departamento de Guerra» y ha ordenado a las fuerzas armadas prepararse para despliegues internos potenciales.

Estas acciones, junto con sus insinuaciones de arrepentirse de no haber usado las fuerzas militares para intervenir y su rechazo a una derrota en las elecciones de medio término, alimentan la incertidumbre: ¿rechazará aceptar la derrota y usará la fuerza para buscar la reelección? Estas especulaciones y la tensión creciente están agravando las fracturas internas en EE.UU., con manifestaciones en aumento.

Trump la semana pasada invocó la «Ley de Insurrección» y desplegó tropas en Minnesota para calmar las protestas, y el Pentágono ha ordenado a unos 1500 soldados en Alaska estar en espera.

La normalización de estos conflictos está llevando al mundo a una «zona gris» entre guerra local y nueva Guerra Fría. La guerra total tradicional aún tiene un camino relativamente claro, con expectativas de mercado y medidas de estímulo para rescatar la economía.

Pero estos conflictos locales tienen una enorme incertidumbre, llenos de «lo desconocido de lo desconocido» (unknown unknowns). Para los mercados de riesgo que dependen de expectativas estables, esta incertidumbre es mortal. Cuando los grandes capitales no pueden prever el futuro, lo más racional es mantener efectivo y esperar, en lugar de invertir en activos de alto riesgo y alta volatilidad.

( ¿Por qué otros activos no caen?

En contraste con el silencio de las criptomonedas, desde 2025, los metales preciosos, las acciones y las A-shares han subido en ciclos. Pero estos aumentos no reflejan una mejora macro o en los fundamentos de liquidez, sino que son movimientos estructurales impulsados por la voluntad soberana y las políticas industriales en un contexto de disputa entre grandes potencias.

El aumento del oro responde a la reacción de los países soberanos ante el orden internacional actual, basado en la fisura de la confianza en el dólar. La crisis financiera global de 2008 y la congelación de reservas rusas en 2022 rompieron el mito de que el dólar y los bonos estadounidenses son activos «sin riesgo». En este contexto, los bancos centrales globales se convirtieron en «compradores insensibles al precio». Compran oro no para obtener ganancias a corto plazo, sino como una reserva de valor definitiva, independiente de la confianza en cualquier soberanía.

Según datos del World Gold Council, en 2022 y 2023, las compras netas de oro por parte de los bancos centrales superaron las 1000 toneladas en ambos años, un récord histórico. La subida del oro en esta fase fue impulsada principalmente por las compras oficiales, no por especulación de mercado.

![])https://img-cdn.gateio.im/social/moments-d30543aedd-7bfcb64fb6-8b7abd-e2c905###

Proporción de oro y bonos en las reservas de los bancos centrales, en 2025, las reservas de oro superan a los bonos estadounidenses

El aumento en los mercados de acciones refleja las políticas industriales nacionales. Ya sea la estrategia «Nacional de IA» en EE.UU. o la «Autonomía industrial» en China, ambas muestran una fuerte intervención estatal en la dirección del capital.

En EE.UU., la Ley de Chips y Ciencia ha elevado la industria de la inteligencia artificial a un nivel estratégico de seguridad nacional. El flujo de fondos se ha desplazado claramente de las grandes tecnológicas a las pequeñas y medianas empresas con mayor potencial de crecimiento y alineadas con las políticas.

En China, los fondos también se concentran en sectores relacionados con la «innovación en confianza» y la «defensa y militarización», estrechamente vinculados a la seguridad nacional y la actualización industrial. La lógica de estos movimientos, liderados por el Estado, tiene una dinámica de valoración diferente a la de Bitcoin, que depende únicamente de la liquidez de mercado.

( ¿Se repetirá la historia?

Históricamente, Bitcoin no es la primera vez que muestra una divergencia con otros activos. Y cada vez que esto sucede, termina con una fuerte recuperación de Bitcoin.

En la historia, el RSI de Bitcoin en relación con el oro )índice de fuerza relativa### ha caído por debajo de 30 en cuatro ocasiones: en 2015, 2018, 2022 y 2025.

Cada vez que Bitcoin ha estado extremadamente infravalorado en relación con el oro, ha anticipado una recuperación en el tipo de cambio o en el precio de Bitcoin.

Evolución histórica de Bitcoin / Oro, con RSI en la parte inferior

En 2015, al final del mercado bajista, el RSI de Bitcoin en relación con el oro cayó por debajo de 30, iniciando un superciclo alcista en 2016-2017.

En 2018, en medio del mercado bajista, Bitcoin cayó más del 40%, mientras que el oro subió casi un 6%. Tras caer por debajo de 30 en RSI, Bitcoin empezó a rebotar desde sus mínimos de 2020, con una subida superior al 770%.

En 2022, en medio del mercado bajista, Bitcoin cayó cerca del 60%. Tras caer por debajo de 30 en RSI, rebotó y volvió a superar al oro.

Desde finales de 2025, hemos presenciado por cuarta vez esta señal histórica de sobreventa. El oro subió un 64% en 2025, y el RSI de Bitcoin en relación con el oro volvió a entrar en zona de sobreventa.

( ¿Aún es posible seguir comprando otros activos en alza?

En medio del bullicio del «ABC», vender fácilmente activos criptográficos para comprar otros mercados que parecen más prósperos puede ser una decisión peligrosa.

Cuando las acciones pequeñas de EE.UU. comienzan a liderar, generalmente es la última fase de euforia antes de la escasez de liquidez en un mercado alcista. Desde el mínimo de 2025, el índice Russell 2000 ha subido más del 45%, pero la mayoría de sus componentes tienen bajos beneficios y son muy sensibles a las tasas de interés. Si la Fed no cumple con las expectativas, la vulnerabilidad de estas empresas se mostrará rápidamente.

En segundo lugar, la fiebre por el sector de IA muestra características típicas de burbuja. Ya sea la encuesta de Deutsche Bank o las advertencias de Ray Dalio, fundador de Bridgewater, consideran que la burbuja de IA será el mayor riesgo para el mercado en 2026.

Las valoraciones de empresas como Nvidia y Palantir ya alcanzan niveles históricos, y la sostenibilidad de sus crecimientos de beneficios se cuestiona cada vez más. Un riesgo aún mayor es que el enorme consumo energético de la IA pueda desencadenar una nueva ronda de inflación, forzando a los bancos centrales a endurecer la política monetaria y desinflando la burbuja de activos.

Según una encuesta de Bank of America en enero, los inversores globales están en su nivel de optimismo más alto desde julio de 2021, con expectativas de crecimiento global en auge. La proporción de efectivo en carteras ha caído al 3.2%, su nivel más bajo desde enero de 2018, y las medidas de protección contra correcciones del mercado están en mínimos.

Por un lado, activos soberanos en auge y optimismo generalizado; por otro, conflictos geopolíticos en aumento.

En este contexto, la «estancación» de Bitcoin no es simplemente «perder frente al mercado». Es una señal clara, una advertencia temprana de riesgos mayores, y una preparación para una transformación narrativa más profunda.

Para los verdaderos inversores a largo plazo, este es el momento de poner a prueba sus convicciones, resistir las tentaciones y prepararse para las crisis y oportunidades que se avecinan.

![])https://img-cdn.gateio.im/social/moments-3ffb3f5e77-8207d03525-8b7abd-e2c905###

(##

Artículos relacionados

Grayscale aumenta su posición en Cardano genera atención: Predicción del precio de ADA para 2026 y lógica de asignación institucional revelada

Zcash cerca de la cruz de la muerte, ¿ZEC caerá por debajo del soporte clave de 200 dólares?

Potencial de aumento de Dogecoin: ¿Doble el DOGE desde aquí?

Analista de Bitunix: EE. UU. y Japón podrían estar preparando una intervención conjunta, las expectativas de recorte de tasas vuelven a fluctuar

Cinco meses consecutivos a la baja, Bitcoin vuelve a caer por debajo de los 63,000 dólares

¡El ETF de Bitcoin al contado lleva 5 semanas consecutivas de salida neta! La "pérdida de sangre" más larga en casi un año