Autor: Owen Chen, Asociación de Blockchain de Peking University (X @xizhe_chan)

Resumen

La participación en acciones de empresas no cotizadas (Pre-IPO Stock) representa un valor de billones a nivel mundial en la asignación de activos, pero ha estado limitada por dos problemas estructurales: uno, altas barreras de entrada para los participantes; y dos, escasa liquidez en la salida. En el contexto de la tokenización de activos del mundo real (RWA) como foco de innovación financiera, la “tokenización de acciones” se considera un mecanismo clave para romper el estancamiento de liquidez en el mercado privado. Este informe se centra en la tokenización de acciones subyacentes de empresas no cotizadas (especialmente unicornios), con el objetivo de analizar el estado del mercado, las vías de implementación y los desafíos clave, para entender la evolución desde la especulación temprana hacia infraestructuras regulatorias. Las conclusiones principales son:

1. Estado del mercado: Aunque los unicornios globales alcanzan valoraciones de varios billones de dólares, la escala real de implementación de la tokenización está en torno a 1–2 millones de dólares (excluyendo algunos proyectos no libres de circulación, cuyo volumen real puede ser solo de decenas de millones). El mercado muestra un efecto de liderazgo muy concentrado, con activos altamente concentrados en unos pocos unicornios tecnológicos como OpenAI y SpaceX. Esto indica que la industria aún está en una fase muy temprana, en transición de “espacio narrativo” a “mercado efectivo”, sin una oferta de activos a escala ni capacidad de absorción.

2. Diversificación de caminos: La industria ha formado tres rutas diferenciadas, cuyo núcleo difiere en “grado de reconocimiento de derechos” y “participación de la empresa objetivo”:

- Activos sintéticos (Republic, Ventuals): incluyen productos tipo Perps y bonos, sin poseer acciones subyacentes, solo ofrecen exposición a valoración, usando apalancamiento para especulación, principalmente para atraer volumen.

- Participación indirecta entre SPV (Jarsy, PreStocks, Paimon): mediante SPV offshore que posee acciones y las tokeniza, siendo la forma más común actualmente. Sin embargo, enfrentan doble escrutinio regulatorio y legal, como las advertencias recientes de OpenAI sobre violaciones de “cláusulas de restricción de transferencia”.

- Colaboración nativa (Securitize, Centrifuge): ofrecen TaaS (tokenización como servicio) a las empresas, usando agentes de transferencia (Transfer Agent) para lograr una correspondencia legal entre tokens y registros de accionistas, logrando una verdadera cadena de propiedad. Aunque el proceso es largo, resuelve el problema legal y facilita la transición a IPOs.

3. Tendencias y análisis: La tokenización no genera liquidez automáticamente, ya que el mercado enfrenta problemas de liquidez (mercado delgado, precios ineficaces). El futuro no radica en emisiones unilaterales, sino en la colaboración con las empresas:

- Regulación: por presiones regulatorias y legales, los modelos evolucionarán hacia la colaboración regulada, donde los proveedores de servicios ofrecen infraestructura TaaS a los emisores.

- Activos: se enfocarán en empresas privadas con mayor urgencia de salida, en lugar de los unicornios más grandes.

- Infraestructura: será necesario construir plataformas de negociación nativas con atributos de valores, como AMMs regulatorios y libros de órdenes en cadena, para mejorar la profundidad.

- Ecosistema: el mercado evolucionará en múltiples niveles de simbiosis, no en competencia entre un solo modelo. Los activos sintéticos atraerán volumen y fomentarán usuarios; los SPV ofrecerán flexibilidad para validaciones tempranas; y la colaboración nativa será la vía estándar para grandes instituciones y escalabilidad.

Palabras clave: Tokenización de acciones Pre-IPO, RWA, arquitectura SPV, TaaS (tokenización como servicio), Transfer Agent (agente de transferencia)

1. Alcance y definiciones clave de la investigación

La participación en acciones de empresas no cotizadas, especialmente unicornios en rápido crecimiento, constituye un segmento importante en la economía global.[1] Sin embargo, durante mucho tiempo, el acceso y las ganancias principales han sido dominados por instituciones profesionales como PE/VC y grupos de alto patrimonio, dificultando el acceso a inversores comunes. Con la maduración de la tecnología blockchain, la “tokenización de acciones” empieza a ser viable: mediante la emisión de tokens digitales en cadena que representan participaciones accionarias, mejorando la eficiencia en la circulación dentro de límites regulatorios. Según BCG, para 2030 el mercado de RWA en cadena podría alcanzar 16 billones de dólares.[2] Esto refleja un interés alto en la tokenización, motivado por el enorme valor de los unicornios y la esperanza de reducir barreras y fricciones en los mercados financieros tradicionales.

En este contexto, el presente análisis revisa el mercado y el estado actual de la tokenización de acciones, los problemas tradicionales, las ventajas de la tokenización, casos principales, aspectos regulatorios y desafíos, para proyectar su evolución futura.

1.1 Objeto de estudio

El enfoque principal es en el lado empresarial: la tokenización de derechos en acciones de empresas no cotizadas (especialmente unicornios), es decir, la tokenización directa de “acciones de la empresa”, no la tokenización de participaciones en fondos de private equity (PE).

Esto se debe a que: la discusión sobre “tokenización de fondos PE” suele partir desde la inversión, usando marcos financieros tradicionales, y pasa por alto la mayor proporción de acciones en unicornios, como acciones de fundadores y planes de stock para empleados (ESOP). Ignorar esto puede sesgar la evaluación del alcance y la liquidez real del mercado, subestimando su potencial y expansión.

1.2 Premisas de investigación

Fecha límite: Hasta el 27 de diciembre de 2025.

Metodología: La valoración de acciones no cotizadas carece de un estándar oficial, por lo que se usan datos públicos y plataformas disponibles para estimar el tamaño del mercado y la capitalización tokenizada.

Liquidez de acciones: La participación en acciones no cotizadas suele tener restricciones de bloqueo, transferencia y gestión de registros, dificultando la tokenización. Se diferencian “tokenización teórica (total)” y “tokenización transaccional (limitada)”.

Monedas y tipos de cambio: Se usan dólares como referencia, con supuestos de estabilidad en el tipo de cambio, sin escenarios extremos.

Productos especiales: Para productos sintéticos en plataformas como Bybit o Hyperliquid, se mide solo con volumen abierto (Open Interest), sin incluir en la valoración de mercado de acciones.

2. Contexto del mercado: “Cercanía a un billón de dólares” en acciones no cotizadas

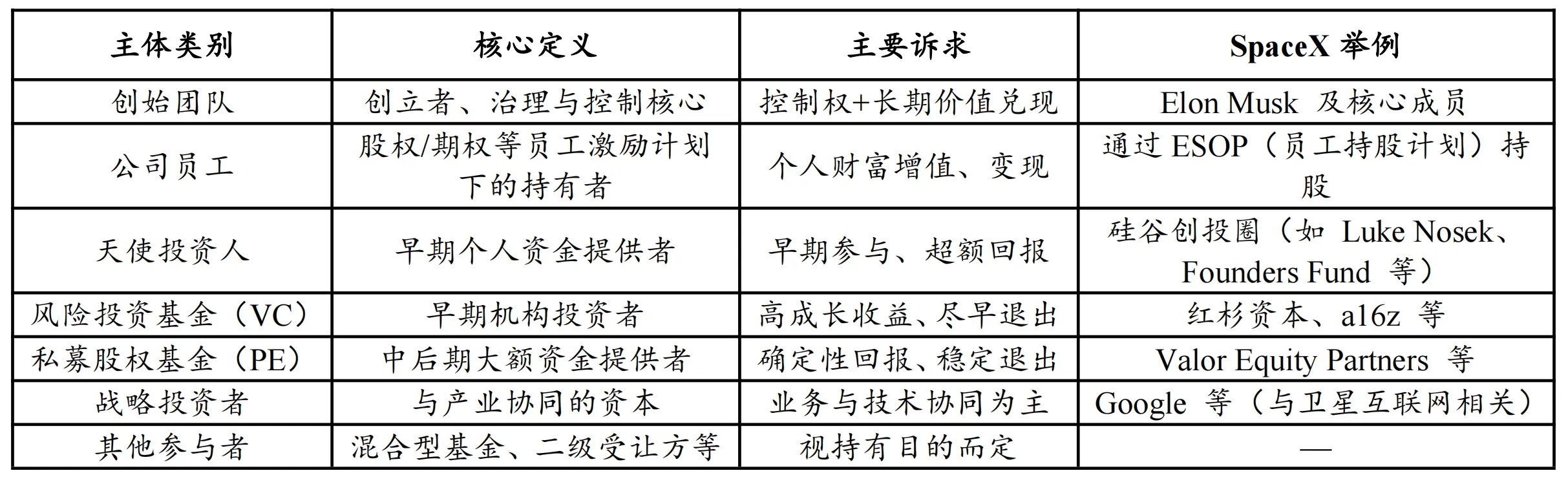

2.1. Linaje de activos y estructura de tenedores

La participación en acciones de empresas no cotizadas abarca todos los tipos de empresas sin cotización pública, desde startups tempranas hasta grandes grupos privados. Los tenedores incluyen fundadores, empleados con acciones u opciones, ángeles inversores, VC/PE, inversores estratégicos y reventas secundarias.

Tabla 1: Estructura típica de tenedores en acciones no cotizadas

Fuente: PKUBA Research

Excepto inversores estratégicos y algunos fundadores, otros grupos tienen diferentes demandas de liquidez: instituciones buscan salida eficiente; empleados, en momentos de salida o planificación financiera, necesitan liquidez realizable. Sin embargo, en mecanismos tradicionales, la liquidez en secundario es baja, y “dificultad para salir” es un problema estructural persistente.

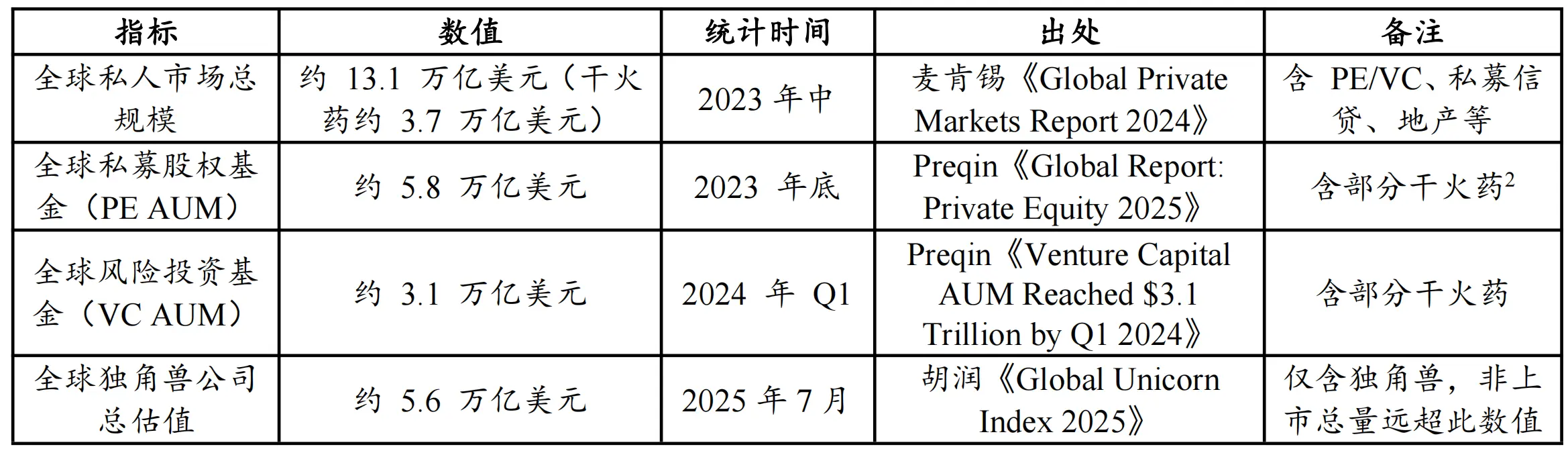

2.2. Dimensión del mercado: evidencia en asignación de capital y valoración

Dado que no hay un estándar oficial para el tamaño de acciones no cotizadas, se basa en datos de instituciones principales, considerando “capacidad de asignación de capital” y “valoración de activos”.

Tabla 2: Indicadores clave del mercado privado global y valoración de unicornios

Fuente: Hurun, McKinsey, Preqin

Según datos, en “capacidad de asignación de capital”, PE y VC gestionan aproximadamente 8.9 billones de dólares (5.8T + 3.1T), formando una base de capital importante para activos no cotizados;

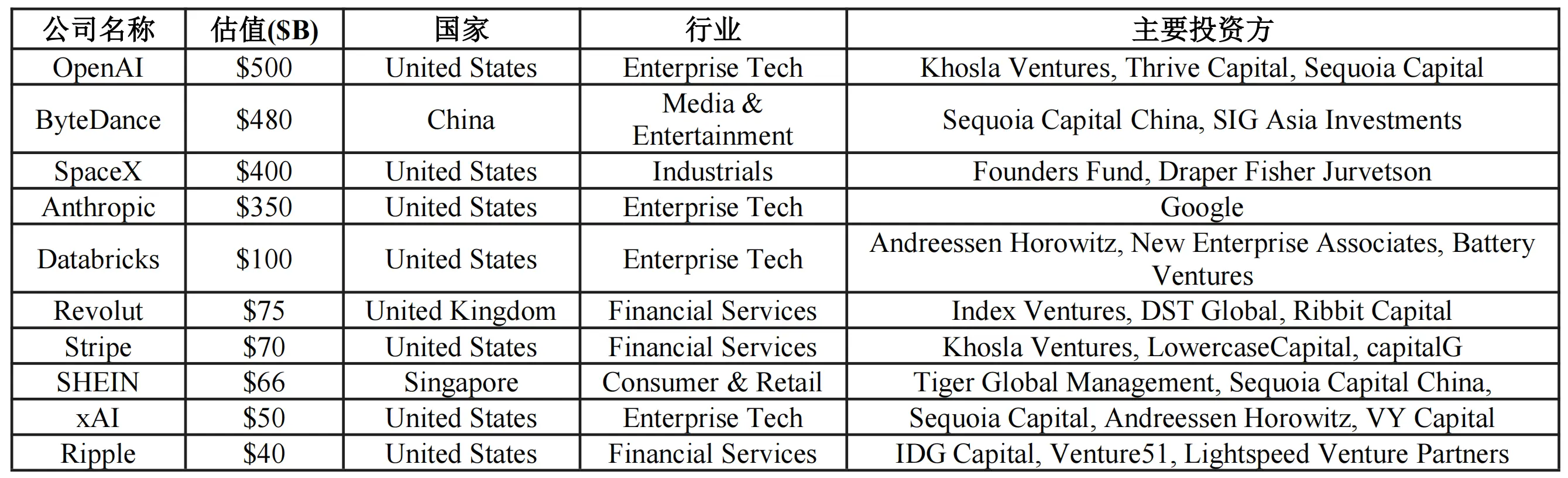

En “valoración de activos”, solo los unicornios alcanzan billones. Según Hurun, para mediados de 2025, la valoración total de unicornios es de 5.6 billones de dólares. CB Insights reporta que, hasta julio de 2025, 1,289 unicornios suman más de 4.8 billones de dólares.[4]

Tabla 3: Top 10 unicornios por valoración global

Fuente: CB Insights (hasta diciembre de 2025)

Es importante destacar que, tanto 4.8 como 5.6 billones, corresponden solo a las principales empresas; el valor de miles de empresas privadas maduras y en crecimiento, que no alcanzan nivel unicornio, aún no está cuantificado.

En conjunto, el mercado global de private equity supera ampliamente los decenios de billones, formando un vasto “cerco” de activos con gran valor y poca liquidez, lo que abre un campo de aplicación muy prometedor para la tokenización.

3. Contradicciones centrales y caminos de valor en la tokenización

La participación en acciones de empresas no cotizadas mantiene por mucho tiempo un volumen alto y baja liquidez, debido a restricciones institucionales y de mercado en participación y salida. La tokenización puede aportar valor en tres aspectos: canales de circulación, descubrimiento de precios y financiamiento.

3.1. Doble cuello de botella: participación limitada y salida dificultosa

El volumen de acciones no cotizadas se caracteriza por coexistir con alta valoración y baja liquidez, por restricciones en acceso y salida:

-

Participación: Barreras de entrada altas, con requisitos de inversión mínima y restricciones regulatorias, concentrando la propiedad en círculos cerrados.

-

Salida: Dependiente de eventos finales (IPO, M&A) o mercados secundarios ineficientes, con largos ciclos y poca transparencia, dificultando la realización de beneficios.

-

Participación: Barreras regulatorias y de fondos. En muchas jurisdicciones, solo inversores calificados o institucionales pueden participar; montos mínimos de inversión de decenas a cientos de miles de dólares, con requisitos de patrimonio y renta, creando barreras institucionales y de capital.

-

Salida: La dependencia de IPOs o fusiones hace que los ciclos se alarguen, y las transferencias secundarias suelen ser informales, con altos costos, poca transparencia y fricciones, limitando la liquidez.

3.2. Tres beneficios clave: canales, descubrimiento de precios y financiamiento

En comparación con la tokenización de acciones cotizadas, que busca mejorar tiempos y canales de negociación, la tokenización en privado reestructura el mercado de forma más profunda, con tres beneficios principales:

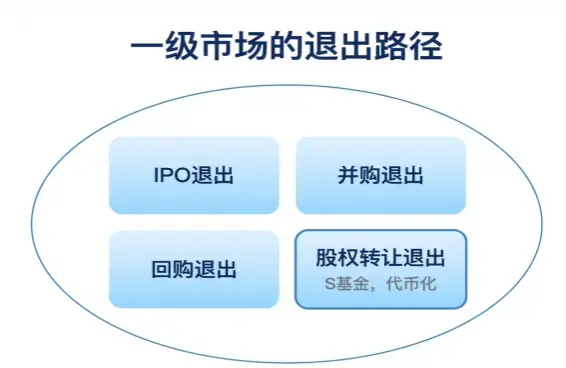

Primero, canales de circulación: La tokenización reduce la “ciudadela” de mercado secundario, creando canales bidireccionales para participación y salida.

- Para la participación, la tokenización permite fragmentar y reducir barreras, facilitando acceso a más inversores calificados, y ampliando la base de capital.

- Para la salida, la tokenización ofrece canales de transferencia más continuos, permitiendo a empleados, inversores tempranos y fondos institucionales vender en diferentes momentos, sin depender solo de IPOs o fusiones.

Figura 1: Resumen de rutas de salida en mercado primario

Fuente: PKUBA Research

Segundo, descubrimiento de precios: La tokenización introduce señales de precios más continuas, mejorando la valoración y gestión del valor de mercado. La valoración tradicional en privado se basa en rondas de financiación, con baja frecuencia y transparencia, y suele retrasar los cambios en expectativas. La tokenización permite transacciones secundarias más frecuentes, ofreciendo señales de precio más continuas, reduciendo desviaciones entre niveles y sirviendo como referencia para futuras valoraciones y financiamiento.

Tercero, financiamiento adicional: La tokenización abre canales de financiamiento incremental, explorando modelos como STO y “listados digitales”. No solo facilita la circulación de derechos existentes, sino que también puede ser una herramienta de financiamiento adicional, permitiendo a empresas acceder a pools de capital digitales globales, reduciendo costos y tiempos de IPO tradicionales, y ofreciendo nuevas opciones de estructura de capital. Plataformas como Opening Bell exploran “listados digitales”, pero aún falta validar casos a escala.

4. Estado actual: del espacio narrativo a escala medible

4.1. Estado de escala: fase de validación temprana con “decenas de millones”

Dado que algunas plataformas no divulgan valor de mercado y los contratos sintéticos se miden por volumen abierto, se estiman los datos con CoinGecko y sitios oficiales.

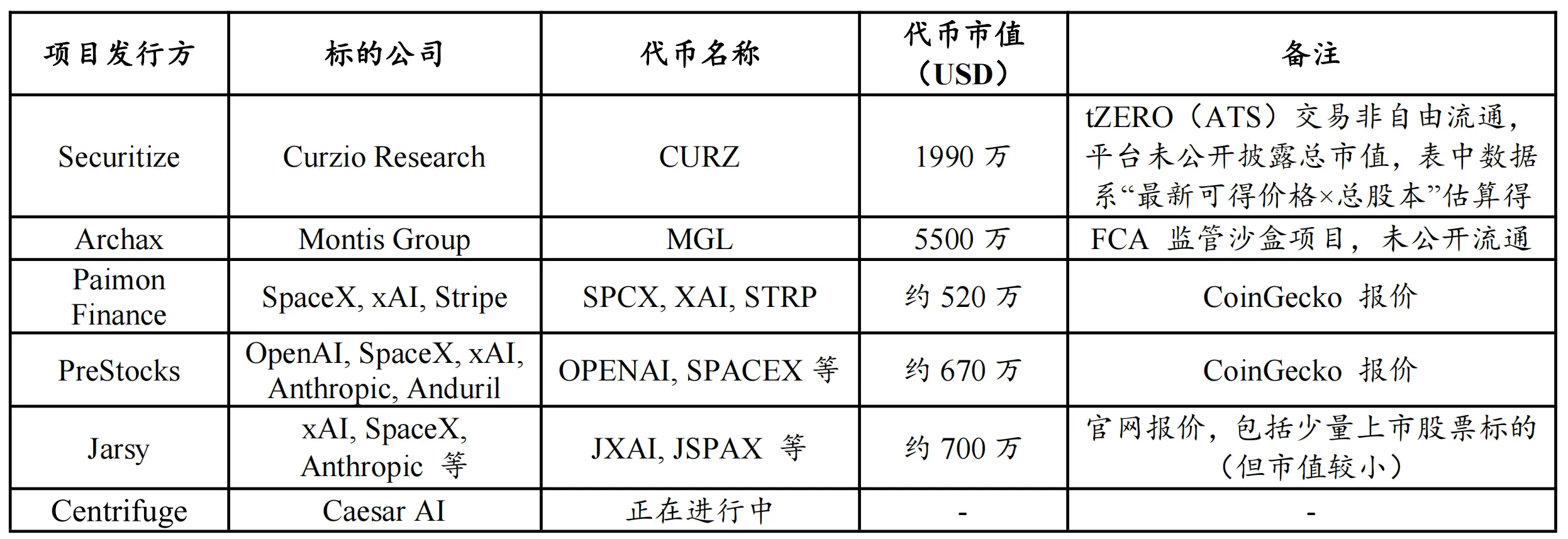

Tabla 4: Resumen de proyectos principales de tokenización de acciones no cotizadas (estimación incompleta)

Fuente: CoinGecko, sitios oficiales, hasta diciembre de 2025

Con estos datos, se concluye que el mercado aún está en fase temprana: la escala total ronda los 1–2 millones de dólares, excluyendo proyectos sin circulación libre como Securitize (CURZ) y Archax (MGL), cuyo volumen puede ser solo de decenas de millones.

Esto indica que, aunque el espacio narrativo es grande, la liquidez secundaria, la profundidad y la participación aún son limitadas, y en corto plazo se asemeja a un proceso de educación y validación de modelos en pequeños grupos.

4.2. Preferencias de activos: unicornios tecnológicos y activos AI

El análisis de los activos muestra una alta concentración en los principales unicornios tecnológicos, especialmente en AI (OpenAI, SpaceX, xAI). La preferencia responde a que en fases iniciales, los proyectos buscan activos con reconocimiento y narrativa fuerte, para captar atención y volumen, y validar el producto. Aunque algunos proyectos afirman tener contacto con unicornios chinos, no hay casos públicos confirmados, lo que refleja que aún no hay caminos replicables claros en adquisición de activos, cumplimiento y estructura de negociación.

5. Caminos de implementación: diferencias estructurales y límites de derechos

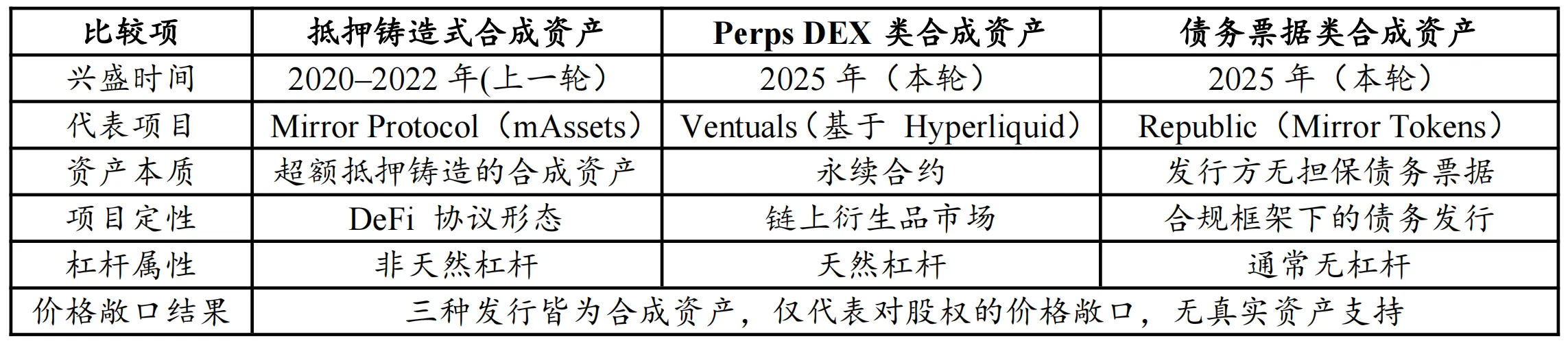

Para convertir acciones no cotizadas en activos negociables en cadena, existen principalmente tres modelos, diferenciados por: si poseen acciones reales, si la empresa participa, si los tokens representan derechos de accionista, y las licencias regulatorias.

Tabla 5: Comparación de modelos de tokenización de acciones no cotizadas

Fuente: Pharos Research

5.1. Activos sintéticos: sin reconocimiento real de derechos

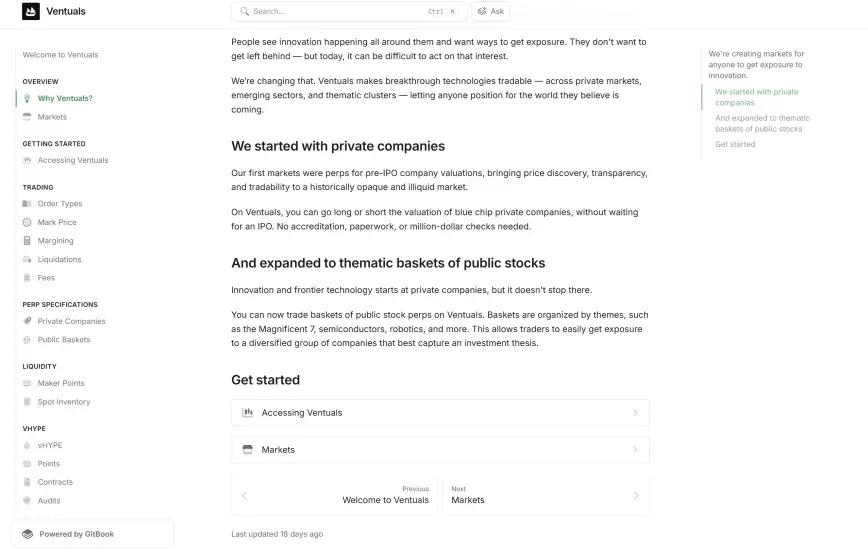

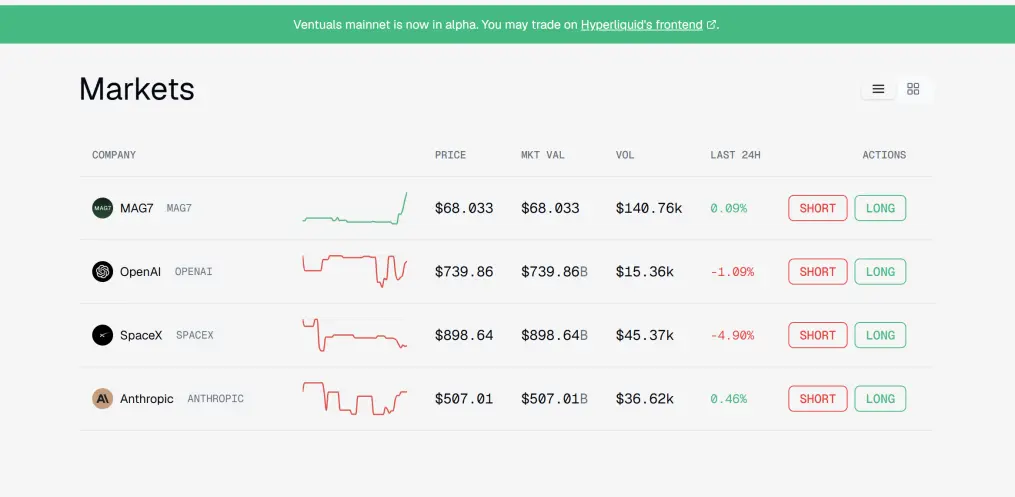

Este modelo no requiere permiso de la empresa ni posee acciones subyacentes, sino que emite contratos que siguen la valoración, ofreciendo exposición económica sin derechos de voto ni dividendos. Es similar a derivados sintéticos, con ventajas en rapidez y flexibilidad, pero con riesgos concentrados, como riesgo de contraparte, errores de seguimiento, riesgos de liquidación y regulación. Es adecuado para traders y especuladores en Web3, pero no para la verdadera cadena de propiedad. Ejemplos incluyen Republic y Ventuals (sobre Hyperliquid).

Figura 2: Descripción de Ventuals sobre tokenización de acciones

Fuente: Documentación de Ventuals

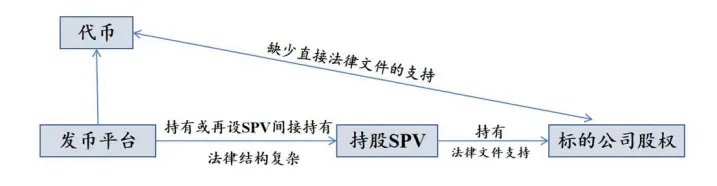

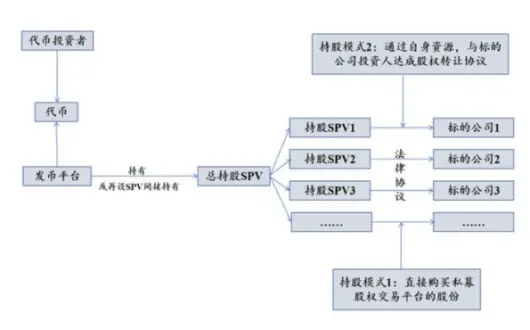

5.2. Participación indirecta vía SPV: la forma más común y con controversias regulatorias

El modelo consiste en que una plataforma crea un SPV offshore que adquiere acciones reales, y tokeniza los derechos del SPV, no las acciones en sí. Los inversores no aparecen en el registro de accionistas de la empresa, sino en el registro del SPV.

Figura 3: Estructura de emisión con SPV

Fuente: Pharos Research

Ventajas: flexibilidad y menor barrera de entrada. Pero presenta desafíos en transparencia (solo se verifica si el SPV tiene acciones, no la operación interna) y en riesgos regulatorios (si la empresa considera que viola acuerdos o restricciones, puede activar acciones legales). La estructura puede comprar en secundario mediante plataformas como EquityZen, Forge, Hiive, o mediante fondos de VC existentes, en una especie de “transacción de fondo” que evita reportes directos a la empresa.

El principal riesgo es la opacidad y la posible violación de restricciones de transferencia, que puede activar acciones regulatorias o legales. La validez legal y la aceptación dependen de la regulación local y de la percepción de la empresa sobre la estructura.

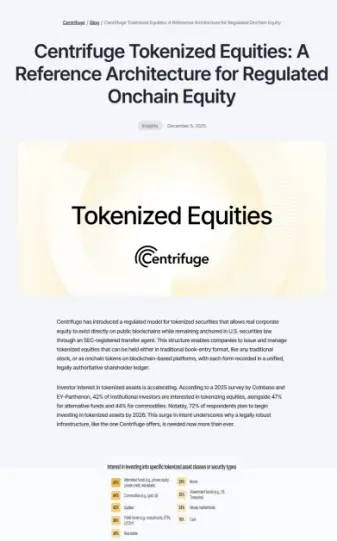

5.3. Colaboración nativa con Transfer Agent: la vía legal y regulada

Este modelo requiere que la empresa tenga un agente de transferencia (Transfer Agent, TA) registrado y autorizado, que mantenga y actualice el registro de accionistas. La tokenización se realiza en colaboración con el TA, que vincula los tokens en cadena con los registros legales, logrando una correspondencia legal entre derechos en cadena y derechos reales.

Este método permite que los tokens tengan una base legal sólida, incluyendo derechos de voto, dividendos y acceso a información, siempre que la estructura sea aprobada y regulada. La dificultad radica en la complejidad regulatoria, la necesidad de licencias (como Broker-Dealer, ATS), y en la coordinación con la empresa y las autoridades. Actualmente, plataformas como Securitize y Centrifuge avanzan en este camino, con casos en empresas públicas y privadas, respectivamente.

Figura 4: Estructura de colaboración con Transfer Agent

Fuente: Centrifuge

6. Casos prácticos: análisis de tres modelos

Cada modelo tiene diferentes requisitos regulatorios y de infraestructura. Se analizan casos específicos y su funcionamiento.

6.1. Activos sintéticos: atracción de volumen especulativo

No poseen acciones reales, solo contratos que reflejan valoraciones. Se dividen en:

- Contratos perpetuos (Perps DEX): como Ventuals, con apalancamiento y tarifas de financiamiento, con alta frecuencia y volumen, ideales para especulación.

- Bonos de deuda sintéticos: como los tokens de Republic, que representan derechos de crédito, ligados a contratos.

Tabla 6: Comparación de formas de activos sintéticos

Fuente: PKUBA Research

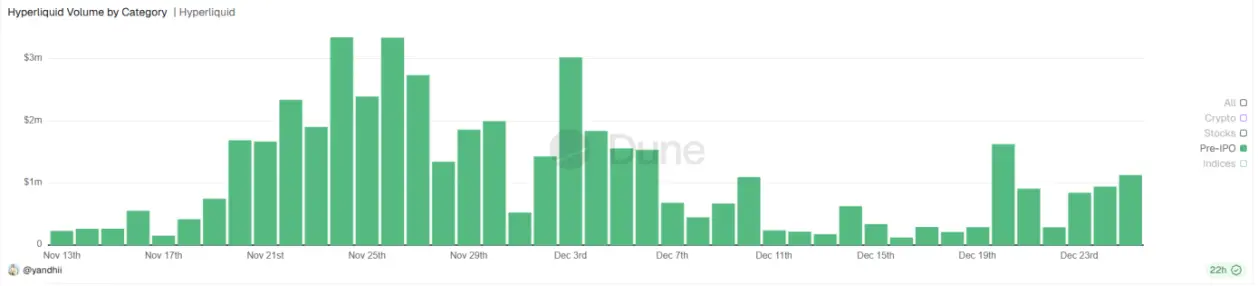

El mercado se divide en: Republic, con enfoque en cumplimiento y regulación (licencias, divulgación en EE.UU.), y Perps DEX, más cercano a mercados nativos, con apalancamiento y menor regulación, pero mayor riesgo de contraparte y de mercado. La liquidez en plataformas como Hyperliquid muestra volúmenes diarios de millones de dólares, con ventajas en trading frecuente y volumen especulativo, que puede servir para educar y atraer usuarios a la categoría de acciones no cotizadas.

Figura 5: Ejemplo de producto en Ventuals

Fuente: Ventuals

Figura 6: Volumen diario en Hyperliquid para activos Pre-IPO (USD)

Fuente: Dune Analytics

Estos activos no reemplazan la cadena de propiedad real, sino que sirven para crear demanda y liquidez inicial, facilitando la transición a modelos más regulados y con derechos legales claros.

6.2. Participación indirecta vía SPV: bajo umbral y controversia regulatoria

El SPV adquiere acciones reales y tokeniza sus derechos, sin que los inversores aparezcan en el registro de la empresa. La estructura permite mayor flexibilidad, pero también presenta riesgos en transparencia y legalidad, especialmente si la empresa considera que viola restricciones de transferencia o acuerdos de accionistas.

Figura 7: Estructura de emisión con SPV

Fuente: Pharos Research

El proceso puede hacerse comprando en secundario plataformas como EquityZen, o mediante fondos de VC, en una estructura de LPs. La principal ventaja es la flexibilidad, pero la opacidad y los riesgos regulatorios son altos, y la legalidad puede ser cuestionada si la empresa o las autoridades consideran que viola restricciones.

6.3. Colaboración nativa con licencia: camino hacia cumplimiento y escalabilidad

Requiere que la empresa tenga un agente de transferencia autorizado, que mantenga registros legales y permita la emisión de tokens vinculados a derechos reales. La plataforma debe cumplir con licencias regulatorias (Broker-Dealer, ATS), y coordinar con autoridades y la empresa. Casos como Securitize y Centrifuge muestran avances en este camino, con casos en empresas públicas y privadas, y con arquitecturas que garantizan la legalidad y la protección de derechos.

Figura 8: Estructura de Securitize para cumplimiento

Fuente: Securitize

Centrifuge también trabaja en un marco de referencia para la tokenización de acciones, con colaboración con empresas como Caesar AI, para crear un estándar de mercado y facilitar la adopción en empresas tradicionales, especialmente en el sector Web2.

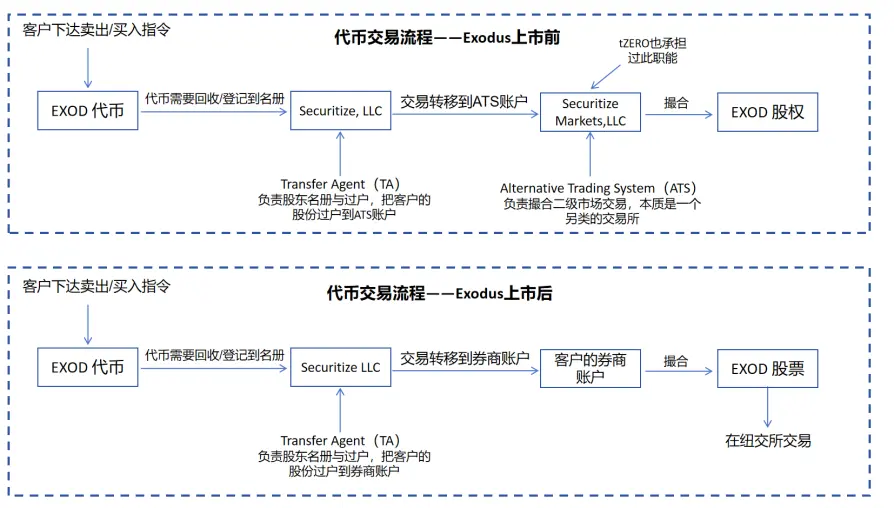

Figura 9: Ejemplo de proceso de Exodus antes y después de cotizar

Fuente: Paramita Venture

El proceso muestra cómo la transferencia y negociación en mercado secundario puede realizarse mediante agentes de transferencia, con diferentes etapas antes y después de la cotización en bolsa, incluyendo la conversión de tokens en acciones tradicionales y viceversa.

Figura 10: Gráfico de valoración de Curzio Research en ATS

Fuente: MarketCapWatch

El caso de Curzio muestra cómo la tokenización en ATS puede ofrecer un mercado secundario regulado para empresas que no quieren o no pueden cotizar en bolsa, aunque con baja liquidez y alta volatilidad.

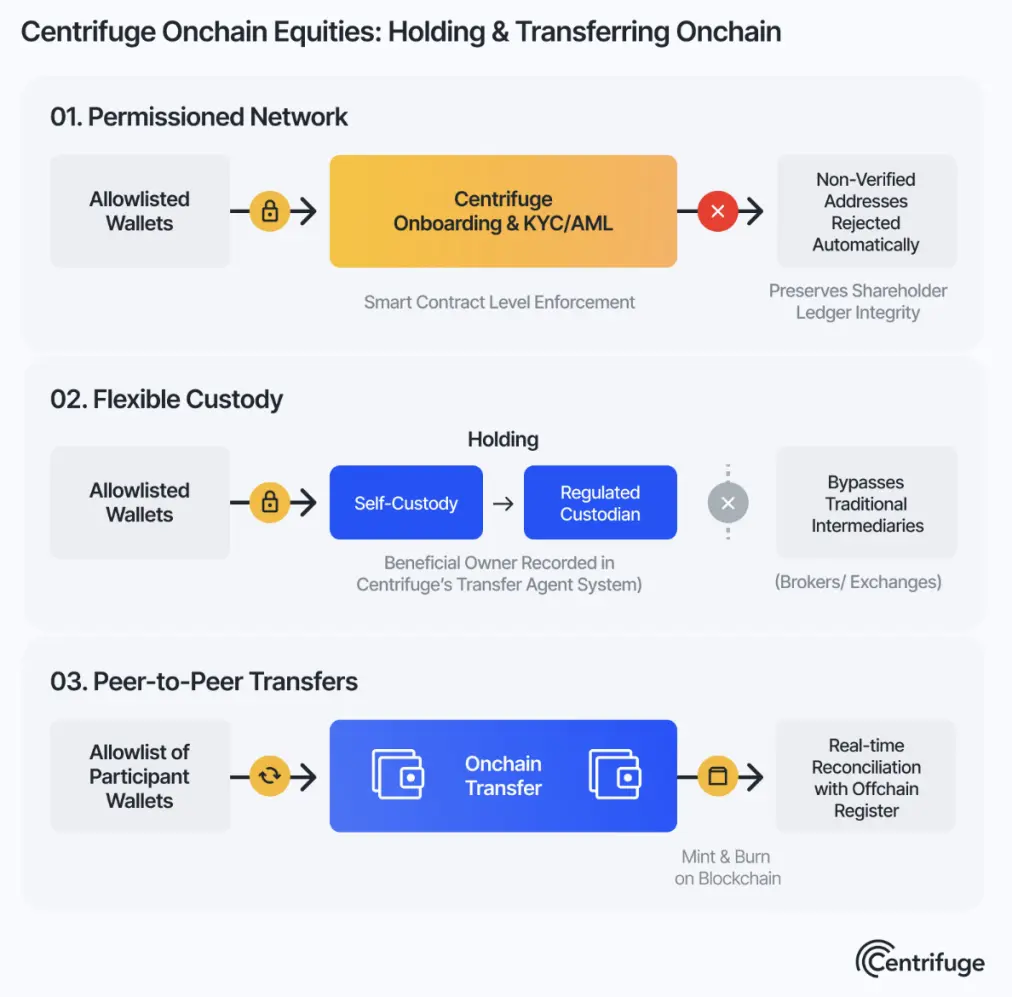

Figura 11: Arquitectura de Centrifuge para acciones tokenizadas

Fuente: Centrifuge

7. Desafíos clave: límites y obstáculos

A pesar del potencial, existen restricciones que limitan la expansión del mercado:

7.1. Barreras regulatorias y legales

La tokenización de acciones no cotizadas enfrenta una regulación más estricta que la de acciones listadas, debido a:

- Riesgo de que la emisión y negociación sean consideradas valores (securities), sujetas a la regulación de la SEC u otras autoridades.

- Restricciones en los derechos de transferencia en los acuerdos de accionistas, que pueden ser violados por estructuras como SPV o modelos sintéticos.

- Riesgos legales si la empresa considera que la tokenización viola sus acuerdos o restricciones, lo que puede activar acciones regulatorias o legales.

E17, E18, E19, E20, E21: (Secciones de discusión sobre regulación y riesgos legales específicos, que en el texto original contienen detalles técnicos y ejemplos concretos).

Nota: La traducción mantiene los términos técnicos, nombres de plataformas y referencias específicas, adaptando el contenido para un público hispanohablante familiarizado con el sector financiero y de blockchain.