Momento crítico de Intel: ¿Cómo liquidó su patrimonio y comenzó a salvarse a las puertas de la UCI Chen Liwu?

Escrito por: DaiDai, MaiTong MSX

Organizado por: Frank, MaiTong MSX

2025 será un año decisivo para Intel, un año de vida o muerte.

En comparación con Nvidia, que parece estar en el centro del escenario de la IA, Intel (INTC.M) se asemeja más a un pie que vacila en la puerta de la UCI, y con la salida desolada de Pat Gelsinger a finales del año pasado, el nuevo director general, Lip-Bu Tan, ha tomado oficialmente las riendas de esta antigua máquina pesada.

El último informe financiero del Q4 también ha vuelto a poner sobre la mesa una pregunta familiar: ¿ha llegado el fin de este gigante de chips centenario?

Si solo miramos el comportamiento del precio de las acciones tras la publicación del informe, la respuesta puede parecer desalentadora. Pero si ampliamos la línea de tiempo, lo que Intel está atravesando quizás no sea un simple resurgir, sino un momento crucial en el que se intenta respirar por sí misma, tras haber sido desconectada del respirador en la UCI.

Objetivamente, este informe del Q4 no solo es la primera respuesta completa tras la llegada de Lip-Bu Tan, sino también una liquidación exhaustiva del legado de la era Kissinger.

Evolución del precio de las acciones de Intel en 2025, fuente: CNBC / Intel Newsroom

1. Cambio de liderazgo: del «Utopía tecnológica» de Kissinger al «Campo de batalla del capital» de Lip-Bu Tan

«La supervivencia es la primera necesidad de la civilización», antes de entender este informe financiero, primero hay que comprender la narrativa que Intel está atravesando.

Al inicio del regreso de Gelsinger a Intel, su visión era casi utópica: mediante un plan audaz de «5 años, 5 nodos de proceso», recuperar la posición de liderazgo en fabricación, reconstruir la capacidad de fabricación de semiconductores en EE. UU., con una lógica sencilla: mientras la tecnología avance, el dinero seguirá.

Así, la construcción masiva de fábricas se expandió globalmente: Ohio en EE. UU., Alemania y Polonia en Europa, con un gasto de capital que se disparó rápidamente.

Pero la realidad pronto contraatacó: la ola de IA arrasó con todo, y Nvidia (NVDA.M) se convirtió en la verdadera protagonista del escenario. En el ámbito de centros de datos, los CPU de Intel dejaron de ser los protagonistas, incluso llegaron a ser considerados accesorios para GPU. Al mismo tiempo, el gasto de capital masivo devoraba flujo de caja, y el precio de las acciones caía en picado, sumiendo a Intel en una situación de «tecnología correcta, finanzas en rojo».

Por lo tanto, se puede decir que la salida de Kissinger marca el fin de la era en la que Intel perseguía la hegemonía tecnológica sin importar los costos, y la llegada de Lip-Bu Tan representa otra lógica de supervivencia completamente diferente: como ex CEO de Cadence y gran inversor en capital riesgo, domina el arte de la inversión en riesgo, especialmente en «magia en el balance», por lo que su lógica tras asumir el cargo es extremadamente brutal y clara, es decir, «cortar pérdidas y luego ir a por el núcleo»:

- Recortes quirúrgicos: reducción del 15% en plantilla global, eliminando niveles intermedios innecesarios;

- Retraimiento estratégico: pausa en las costosas fábricas en Alemania y Polonia, para recuperar fondos;

- Enfoque estratégico: concentrar todos los recursos en dos objetivos — la fábrica de Arizona Fab 52 y la tecnología 18A;

Evolución del precio de las acciones de INTC en Q4 2025 - Q1 2026 (fuente: Yahoo Finance / TradingView)

Esta es una estrategia clásica de «cortar pérdidas, reducir tamaño y mantener el núcleo». Para Lip-Bu Tan, sobrevivir es más importante que contar historias.

2. Análisis del informe: ¿Cuánto valor real tiene esta «superior a las expectativas»?

Volviendo a los datos, el informe del Q4 de Intel no es completamente negativo.

A simple vista, las ganancias superaron las expectativas del mercado, el EPS volvió a ser positivo, y aunque la ganancia de 0.15 dólares vino acompañada de recortes de personal, también logró salvar la tabla de ganancias de un precipicio, demostrando que la reducción de costos y la eficiencia ya están empezando a reparar la cuenta de resultados, y que Intel, al menos por ahora, ha salido de la zona de «sangrado continuo».

Tabla generada con ayuda de IA

Pero si profundizamos, todavía hay problemas.

Primero, los ingresos siguen en caída interanual. En un contexto donde la ola de IA impulsa el crecimiento del sector de semiconductores, AMD y Nvidia han visto un crecimiento acelerado en sus negocios de centros de datos, mientras que los ingresos totales de Intel siguen reduciéndose, lo que indica que la mejora en beneficios proviene más de «ahorrar en gastos» que de «generar crecimiento».

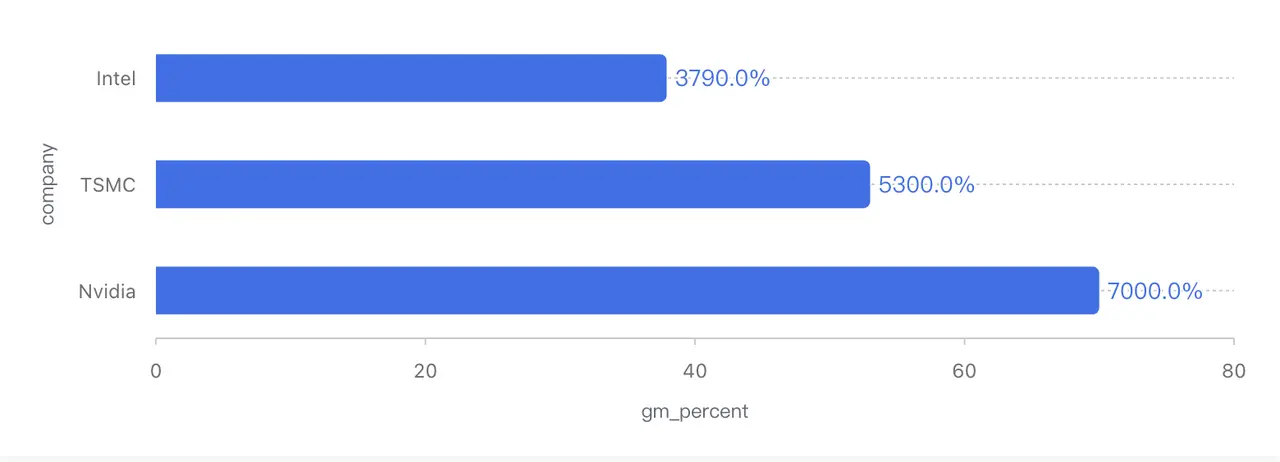

En segundo lugar, el margen bruto, aunque ha subido a aproximadamente 38%, sigue siendo muy bajo en la historia de Intel. Hace diez años, la compañía mantenía márgenes brutos en torno al 60%, y en años recientes, en torno al 50%. En comparación, TSMC (TSM.M) mantiene márgenes superiores al 50%, y Nvidia supera el 70%.

Comparativa de márgenes brutos de los gigantes de semiconductores (datos basados en Q4 2025, no GAAP)

En definitiva, la principal causa de la mejora en el margen bruto no es la recuperación del poder de fijación de precios, sino que, tras un aumento en la utilización de capacidad, los costos fijos de depreciación se diluyen, especialmente en el mercado de CPU para servidores. Sin embargo, Intel aún necesita competir directamente con AMD en precios, y el poder de fijación de precios no ha vuelto realmente a sus manos.

En otras palabras, este informe es un «detener la hemorragia con éxito, pero aún no recuperado», como un rendimiento excepcional tras una rebaja significativa del umbral de aprobación, que en esencia no cambia la situación de estar en la cuerda floja.

Por otro lado, cabe destacar que la mayor preocupación del mercado era la liquidez de Intel, y en ese aspecto, la situación ha mejorado: hasta el Q4, Intel posee aproximadamente 37.400 millones de dólares en efectivo y inversiones a corto plazo; ha pagado parte de su deuda en el trimestre; y su flujo de caja operativo anual ronda los 9.700 millones de dólares.

Además, la compañía ha vendido parte de su participación en Mobileye, ha atraído capital externo para Altera, y ha recibido subsidios del «Ley de Chips» en EE. UU., ganando un valioso margen de tiempo. La inversión estratégica de Nvidia de 5.000 millones de dólares en Intel también envía una señal importante en el plano de capital.

En conjunto, la crisis de flujo de caja de Intel se ha aliviado temporalmente, al menos para soportar la fase más costosa antes de la producción en masa de la tecnología 18A.

Pero hay que tener cuidado: esto no significa «seguridad financiera», sino más bien «ganar tiempo para seguir vivo».

3. 18A y Panther Lake: ¿la última oportunidad de remontar?

Desde la estructura del negocio, la situación de Intel está altamente diversificada.

El negocio de PC para clientes sigue siendo la fuente principal de efectivo, la cadena de inventarios del sector se ha prácticamente limpiado, y los OEM comienzan a reabastecerse, proporcionando a Intel una fuente de efectivo relativamente estable, aunque debido a la estructura de productos y costos de fabricación, en el corto plazo no se espera una expansión significativa en márgenes.

Los negocios de centros de datos y IA, tras una caída continua, mostraron un crecimiento interanual de aproximadamente 9% en Q4, impulsado principalmente por la recuperación de la plataforma Xeon 6 y la reanudación de inversiones en CPU por parte de los proveedores de la nube tras la inversión en GPU. Pero a largo plazo, la cuota de mercado de Intel en centros de datos ha caído drásticamente desde su pico en 2021, y ahora más que nada está «deteniendo la caída», no invirtiendo en una verdadera reversión.

La verdadera presión sigue siendo el negocio de Foundry, que en un solo trimestre perdió decenas de miles de millones de dólares, principalmente por la alta depreciación de equipos de proceso avanzado, los costos de escalada de la tecnología 18A, y los ingresos aún no liberados de clientes externos.

Se puede decir que, antes de que la tecnología 18A alcance producción en masa, Foundry es como una herida que sangra continuamente, pero si miramos con optimismo, si la publicación de resultados refleja el pasado, la tecnología 18A sin duda determinará el futuro, y será clave para la estrategia de la industria de semiconductores en EE. UU.

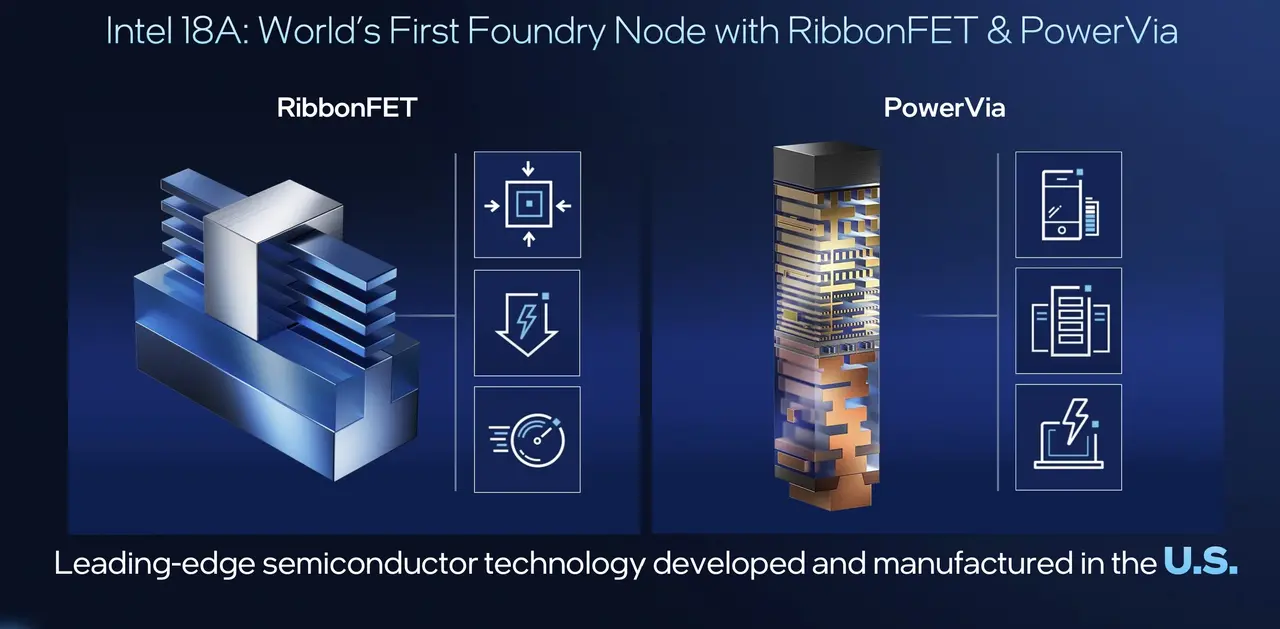

De hecho, la 18A no es solo un nodo de proceso, sino la única entrada para que Intel vuelva a la cima.

Desde el punto de vista técnico, la 18A no es una quimera: su arquitectura RibbonFET (GAA) coloca a Intel a la par con los principales en la industria en transistores; y PowerVia, la tecnología de suministro de energía por la parte trasera, le da ventajas en eficiencia energética y densidad de enrutamiento, además de que la 18A será aplicada a gran escala en Panther Lake, la plataforma de consumo.

Datos oficiales muestran mejoras significativas en rendimiento, gaming y duración de batería, especialmente en duración, lo que significa que las laptops x86 por primera vez se acercan o desafían en experiencia a la familia Apple Silicon.

Al mismo tiempo, Microsoft (MSFT.M) y Amazon (AMZN.M) ya son clientes clave de la 18A, y la inversión estratégica de Nvidia se ve como una «garantía geopolítica» para la capacidad de fabricación de Intel. Además, se informa que la tasa de rendimiento (yield) de la 18A aumenta un 7% mensual, y ya está en una trayectoria predecible.

En comparación, TSMC espera que su proceso A16, que se lanzará a finales de 2026, utilice tecnologías similares, lo que significa que para 2026, Intel con su tecnología 18A estará a la vanguardia mundial en suministro de energía, atrayendo a clientes sensibles a la eficiencia como Apple, Qualcomm y fabricantes de chips de IA.

Resumen de la arquitectura Panther Lake y la tecnología 18A (fuente: Intel Tech Tour)

El CEO Lip-Bu Tan también afirmó en la llamada: «Las pérdidas en Foundry alcanzaron su punto máximo en 2024 y comenzarán a reducirse en 2025». Si se cumple este objetivo, con la reducción de pérdidas, las ganancias generales de Intel podrían experimentar un crecimiento explosivo.

Quizá esto no signifique victoria, pero al menos indica que Intel no ha sido completamente abandonada.

4. ¿El guía del Q1 asusta al mercado? Más allá de los fundamentos, el juego estratégico

A simple vista, la caída abrupta del mercado tras la publicación del informe parece una reacción «clásica».

La principal razón es que la guía para el Q1 2026 es extremadamente conservadora, con ingresos por debajo de las expectativas y un EPS no GAAP incluso en 0, lo que para los fondos a corto plazo es una señal clara: «No esperen mejoras en beneficios en el próximo trimestre». En un mercado acostumbrado a la narrativa de alto crecimiento en IA, esta guía naturalmente provoca ventas.

Pero si solo interpretamos esto como un deterioro de los fundamentos, podemos perder una capa más importante. Una explicación más racional es que se trata de una estrategia típica del nuevo CEO: el «Kitchen Sink» (lavado completo), que consiste en liberar todas las malas noticias, bajar expectativas y preparar el terreno para sorpresas futuras.

Tabla generada con ayuda de IA

Desde esta perspectiva, la guía del Q1 es más una estrategia de cautela que una señal de gestión descontrolada. Lo que realmente merece atención es una línea de fondo que empieza a emerger: una posible línea de conflicto geopolítico.

En el nivel industrial, el entorno competitivo que enfrenta Intel es casi de infierno:

- AMD (AMD.M): la arquitectura Zen 6 está próxima, y sigue disfrutando de la prioridad en los procesos más avanzados de TSMC, con un ritmo estable y una hoja de ruta clara;

- Nvidia: Blackwell sigue sin suficiente oferta, absorbiendo la inversión en centros de datos a nivel global;

- ARM / Qualcomm: en el segmento PC, siguen erosionando la presencia de x86, con Apple M y Qualcomm X Elite como una espada de Damocles sobre sus cabezas;

En este escenario, es casi imposible que Intel pueda vencer a todos sus rivales en una competencia directa en el corto plazo, y esto lleva a una realidad: la valoración de Intel está cambiando de centrarse en resultados a valorar «el valor del sistema».

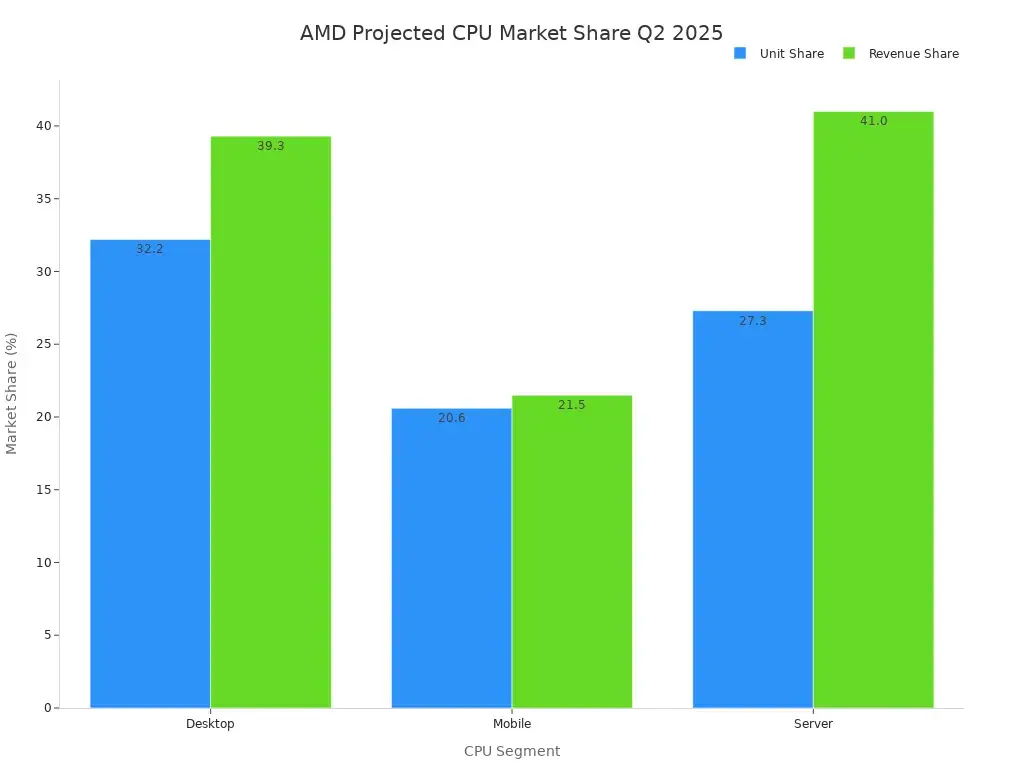

Predicción de cuota de mercado de CPUs AMD vs Intel (Q2 2025)

Y esto es clave para entender la inversión de Nvidia de 5.000 millones de dólares.

A simple vista, la inversión de Nvidia en Intel parece contraintuitiva. Un gigante de chips de IA que invierte en un competidor que aún pierde dinero en su negocio de foundry, parece extraño. Pero si dejamos de lado los resultados financieros y miramos desde la perspectiva de la seguridad en la cadena de suministro, la operación tiene mucho sentido:

Invertir en Intel, apoyar su negocio de Foundry, especialmente en empaquetado avanzado y capacidad local en EE. UU., en realidad es comprar una «seguro geopolítico» a largo plazo, no para cambiar pedidos inmediatos a TSMC, sino para tener una alternativa lista para activar en caso de necesidad.

Y esto, precisamente, es lo que más le interesa a la Casa Blanca: que las dos principales empresas de semiconductores en EE. UU. formen una especie de «estructura simbiótica», reduciendo la dependencia del sector en proveedores extranjeros.

Esto también significa que, incluso en la competencia más feroz, Intel sigue siendo vista como un nodo de infraestructura fundamental e insustituible.

Para terminar

En conjunto, este informe no es una señal de recuperación total ni un veredicto final.

Lo que Intel ha logrado en realidad es dejar de hablar de utopías tecnológicas grandilocuentes, y volver a una senda más realista y dura: reducir tamaño, mantener efectivo y apostar por una variable clave.

Entre ellas, 18A y Panther Lake son como la «prueba de clasificación» de Intel: si gana, aún puede volver a revalorizarse; si pierde, esta gigante centenaria será marginada y relegada a un papel secundario en la industria.

Al final, Intel ya no es ese «hijo tonto del terrateniente» que puede gastar capital a su antojo, sino una empresa de activos pesados, en la puerta de la UCI, que debe administrar con precisión cada movimiento.

Su verdadera salida del hospital no está en este informe, sino en la capacidad de ejecución en los próximos 12 a 18 meses.