Los organismos de ETF de Bitcoin reducen sus participaciones en 1.6 mil millones de dólares, mientras que las empresas controladoras y el gobierno aumentan sus participaciones en contra de la tendencia

Los analistas de Bloomberg Intelligence, tras analizar los informes 13F del cuarto trimestre de 2025, muestran que los grandes inversores institucionales que declaran ante la Comisión de Bolsa y Valores de EE. UU. (SEC) redujeron en conjunto aproximadamente 25,000 BTC en fondos cotizados en bolsa de Bitcoin (ETF) durante ese trimestre, lo que equivale a una exposición de riesgo cercana a 1.6 mil millones de dólares. Los datos revelan que los principales vendedores se concentran en asesores de inversión y fondos de cobertura, mientras que las empresas controladoras y entidades gubernamentales aumentaron sus posiciones en ese mismo período en contra de la tendencia.

Revelaciones del formulario 13F: principales vendedores y magnitud de la reducción en el Q4

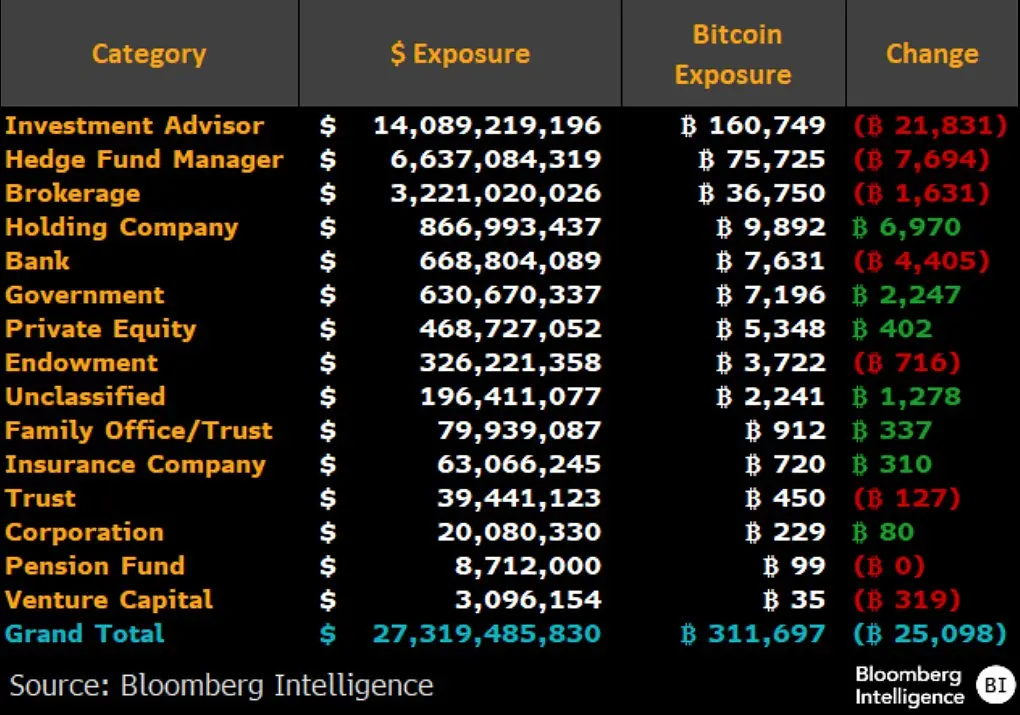

(Fuente: Bloomberg Intelligence)

El formulario 13F es una obligación trimestral de divulgación de posiciones para los inversores institucionales que gestionan más de 100 millones de dólares en activos, y muestra las posiciones reales al cierre de cada trimestre. Cuando un formulario 13F indica una reducción en las posiciones en Bitcoin ETF, significa que en algún momento del trimestre esas instituciones vendieron, pero no necesariamente que hayan vendido Bitcoin físico en el mercado.

Reducción neta en Bitcoin ETF en Q4 2025 por categorías principales

Asesores de inversión: aproximadamente -21,831 BTC, la mayor caída entre todas las categorías

Gestores de fondos de cobertura: aproximadamente -7,694 BTC

Corredores y bancos: también redujeron sus posiciones, datos aún en recopilación

Estas tres categorías aportaron la mayor parte de la reducción total, explicando por qué, incluso ante un rebote a corto plazo de Bitcoin, el mercado sigue presionado: la venta en niveles altos por parte de las instituciones genera una presión de venta estructural.

Inversores contracorriente: ¿quiénes aumentaron sus posiciones en Q4?

No todos los actores optaron por retirar sus inversiones. Los datos muestran que las empresas controladoras y entidades relacionadas con el gobierno aumentaron sus posiciones en Bitcoin ETF en el cuarto trimestre de 2025, actuando como una fuerza contraria en el mercado.

Este fenómeno revela una lógica importante: los motivos para mantener Bitcoin ETF varían según el tipo de institución. Los asesores y fondos de cobertura usan más frecuentemente estos fondos para operaciones a corto plazo, coberturas o arbitraje, siendo sus ajustes de posición muy sensibles a las emociones del mercado. En cambio, las empresas controladoras y entidades gubernamentales que aumentan sus posiciones probablemente lo hagan con una estrategia de inversión a largo plazo, en lugar de apostar a movimientos a corto plazo.

Flujos de fondos en ETF: salidas continuas en febrero que aumentan la presión a corto plazo

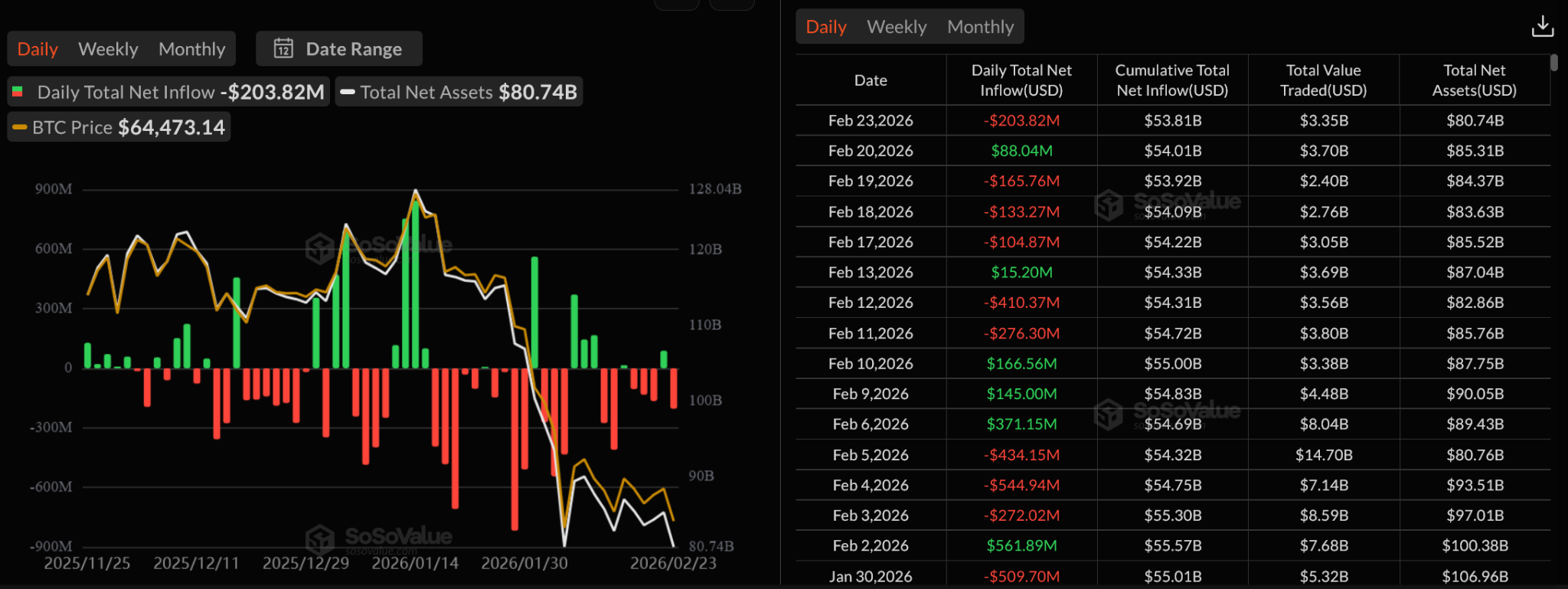

(Fuente: SoSoValue)

Los datos de SoSoValue muestran que en febrero de 2026 hubo varios días con salidas significativas de fondos en Bitcoin ETF, confirmando una tendencia general de contracción en las posiciones institucionales. La serie de salidas diarias indica que aún no hay una recuperación sostenida en la demanda de compra en el mercado secundario de ETF.

Desde el marco actual, si los flujos diarios de fondos en ETF no logran mantenerse positivos durante varios días consecutivos, la fase actual de Bitcoin se asemeja más a una “rebote frágil” que a un cambio de tendencia confirmado. La presión estructural de reducción de posiciones por parte de las instituciones requiere un aumento de posiciones que contrarreste esa tendencia para que vuelva a haber un ciclo de entrada de fondos.

Preguntas frecuentes

¿La reducción en las posiciones 13F significa que Bitcoin está siendo vendido directamente?

No necesariamente. El formulario 13F refleja cambios en las posiciones en fondos ETF de Bitcoin, y una reducción en las participaciones en ETF indica que las instituciones vendieron esas participaciones, pero no implica una venta directa de Bitcoin físico en el mercado spot. La negociación de ETF se realiza en el mercado secundario, y solo cuando se producen rescates masivos que activan la entrega física por parte del emisor del ETF, esto afecta directamente la oferta de Bitcoin en circulación.

¿Por qué los asesores de inversión y fondos de cobertura son los principales vendedores y no los inversores a largo plazo?

Porque estos actores usan los fondos ETF de Bitcoin principalmente como herramientas de ajuste de cartera, para operaciones a corto plazo, coberturas o arbitraje, no como inversión de valor a largo plazo. Su sensibilidad a las fluctuaciones del mercado es mucho mayor que la de fondos de pensiones o fondos soberanos que mantienen posiciones con una visión a largo plazo.

¿Qué implica que entidades relacionadas con el gobierno aumenten sus posiciones en Bitcoin ETF?

Este aumento suele reflejar decisiones de inversión con una estrategia más a largo plazo, considerando a Bitcoin como un activo de reserva. Aunque se interpreta como un reconocimiento a Bitcoin como reserva de valor, el volumen de estas compras aún es limitado en comparación con el mercado total, y no es suficiente para contrarrestar por sí solo la presión de venta de los asesores y fondos de cobertura.

Artículos relacionados

El Salvador lanza Bitcoin Diploma 2.0, integrando la educación en Bitcoin en el sistema educativo nacional

El precio de Bitcoin fluctúa pero la adopción alcanza máximos históricos: instituciones, bancos y países aceleran la incorporación de reservas en BTC

Conflicto por pérdidas en inversiones en criptomonedas en Corea del Sur se intensifica: hombre involucrado en caso de envenenamiento conmociona el mercado, pérdida de 810,000 dólares en Bitcoin como chispa