I. De la « possession d’actifs » à « comment les actifs circulent »

Au fil des leçons précédentes, la structure fondamentale de Web3 s’est précisée : les utilisateurs contrôlent leurs actifs grâce à la clé privée, les Smart Contracts définissent les règles et les tokens servent de vecteurs de valeur. Mais comment ces actifs circulent-ils dans le système et constituent-ils un écosystème financier complet ?

Dans la finance traditionnelle, les flux de fonds reposent sur des intermédiaires tels que banques, institutions de paiement et plateformes d’échange. Dans Web3, ces fonctions sont décomposées en une série de mécanismes on-chain, exécutés automatiquement par des Smart Contracts.

Le système financier Web3 n’est donc pas une simple copie de la finance traditionnelle, mais une structure réorganisée.

II. Stablecoins : la « devise de base » du système

Source : site officiel USDC

Dans le système financier on-chain, les stablecoins jouent un rôle comparable au « dollar américain », constituant la base de presque toutes les transactions et activités financières.

Parmi les stablecoins les plus utilisés figurent USDT et USDC.

Les stablecoins sont essentiels pour plusieurs raisons :

- Leur prix relativement stable en fait une unité de compte adaptée

- Leur liquidité élevée permet un transfert facile entre protocoles

- Ils réduisent le risque de volatilité

Dans la plupart des cas, les flux de fonds démarrent avec des stablecoins, par exemple :

- Achat de tokens avec des stablecoins

- Participation à la DeFi avec des stablecoins

- Transfert inter-protocoles via des stablecoins

Les stablecoins constituent ainsi la « couche de règlement » du système financier on-chain.

III. Deux modes de trading : CEX et DEX

Une fois que les actifs peuvent circuler, le trading devient une activité centrale. Dans Web3, il existe principalement deux formes de trading : les plateformes centralisées (CEX) et les plateformes décentralisées (DEX).

CEX (comme Gate) est une extension des plateformes traditionnelles, avec :

- Des plateformes qui mettent en relation les ordres d’achat et de vente

- Une liquidité et une profondeur élevées

- Les actifs des utilisateurs sont conservés par la plateforme

DEX (comme Uniswap) fonctionne grâce à des Smart Contracts, avec des caractéristiques principales :

- Les utilisateurs contrôlent directement leurs actifs

- Les trades sont exécutés par contrat

- Aucun intermédiaire centralisé n’est requis

La distinction peut se résumer ainsi :

- CEX : confiance en la plateforme

- DEX : confiance en le code

Ces deux modèles sont complémentaires — ils constituent ensemble l’infrastructure fondamentale du trading Web3.

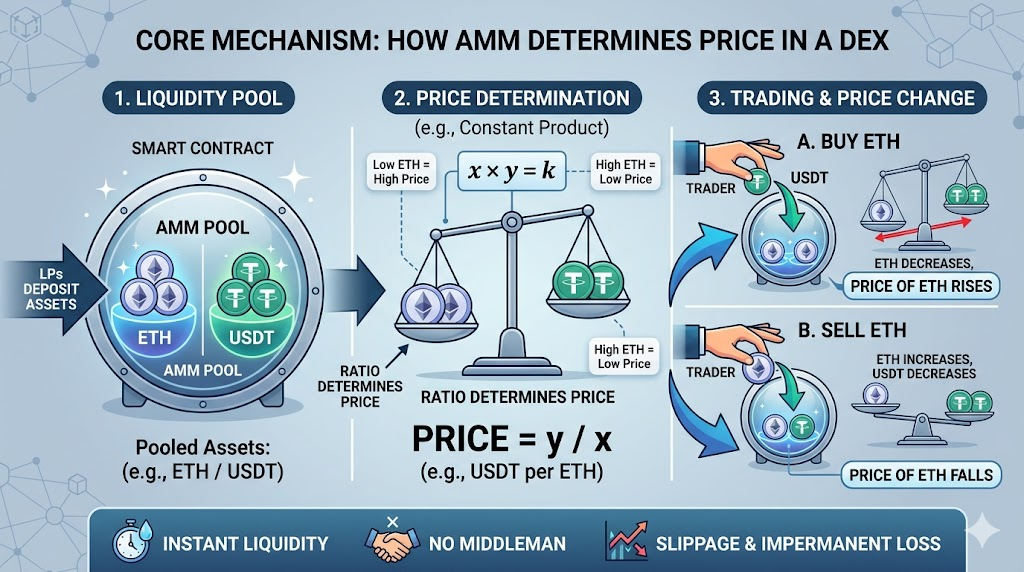

IV. Mécanisme central du DEX : comment l’AMM fixe les prix

Dans les DEX, il n’existe pas de « carnet d’ordres » traditionnel ; à la place, un mécanisme automatisé appelé AMM (Automated Market Maker) est utilisé.

La logique centrale de l’AMM consiste à permettre les trades via un pool de liquidité. Les utilisateurs n’échangent pas directement entre eux, mais avec le pool.

Le principe de base est le suivant :

- Le pool contient deux actifs (par exemple, ETH / USDT)

- Le prix dépend du ratio des actifs dans le pool

- Chaque trade modifie ce ratio, donc le prix

Ce mécanisme présente plusieurs caractéristiques majeures :

- Aucune contrepartie à trouver

- Liquidité toujours disponible (tant que des fonds sont présents dans le pool)

- Prix évoluant en temps réel

Cependant, il introduit aussi des notions telles que le slippage et la perte impermanente — des facteurs à prendre en compte dans le trading on-chain.

V. D’où vient la liquidité : le rôle des LPs

Les AMM reposent sur des pools de liquidité, ce qui soulève naturellement une question : qui fournit ces fonds ?

La réponse : les fournisseurs de liquidité (LPs).

Les LPs déposent des actifs dans les pools afin d’apporter de la profondeur de marché et d’obtenir des récompenses. Ces récompenses proviennent généralement :

- Des frais de trading

- Des incitations du protocole (récompenses en tokens)

Les LPs jouent ainsi un rôle comparable à celui de « market makers » dans le système.

Il est essentiel de souligner que fournir de la liquidité implique des risques ; les principaux sont :

- Perte impermanente (liée aux variations de prix des actifs)

- Risque de volatilité du marché

- Risque lié au protocole

VI. Comment les fonds circulent plus loin : prêt et effet de levier

Au-delà du trading, le système financier Web3 intègre également des fonctions de prêt et d’effet de levier.

La logique de base :

- Les utilisateurs mettent des actifs en collatéral

- Empruntent des stablecoins ou d’autres actifs

- Réutilisent ces fonds ailleurs

Ce mécanisme favorise la réutilisation du capital, améliorant son efficacité.

Les applications typiques sont :

- Mettre en collatéral de l’ETH pour emprunter des stablecoins

- Réinvestir les fonds empruntés sur le marché

- Construire des positions à effet de levier

Ce processus rappelle les structures à effet de levier de la finance traditionnelle, mais il est entièrement automatisé par des Smart Contracts.

VII. Comment le système se connecte : chemins des flux de fonds

L’assemblage de tous ces modules révèle une boucle financière on-chain complète :

- Les utilisateurs échangent du fiat contre des stablecoins

- Utilisent les stablecoins pour acheter d’autres tokens

- Déposent des actifs dans des pools de liquidité pour obtenir des récompenses

- Mettre des actifs en collatéral pour emprunter davantage de fonds

- Revenir vers des activités de trading ou d’investissement

Ce cycle peut se répéter indéfiniment, créant des structures complexes de flux de fonds. L’essentiel est que toutes ces opérations sont automatisées par des Smart Contracts.

Résumé de la leçon

Trois points clés à retenir de cette leçon :

- Le système financier Web3 repose sur les stablecoins, les mécanismes de trading et les structures de prêt

- Les DEX et AMM ont redéfini le trading, avec une liquidité fournie par les utilisateurs

- L’ensemble du système est interconnecté via des Smart Contracts, permettant des flux de fonds continus

En définitive, la finance on-chain n’est pas une copie de la finance traditionnelle, mais une structure nouvelle centrée sur « code + liquidité ».