Rapport sur les dérivations du T3 : points d'ancrage et limites, compréhension de la structure des taux de funding

En résumé :

Avec la croissance explosive de plateformes de dérivés décentralisés comme Hyperliquid et le lancement du trading de taux de financement de Pendle, le marché des taux de financement des cryptomonnaies est en constante évolution. Plus précisément, deux forces structurelles peuvent être attribuées à la dynamique du marché des taux de financement, créant ainsi des opportunités de trading prévisibles :

- Point d'ancrage de la formule (limite inférieure) : La composante de taux d'intérêt intégrée dans la formule des contrats à terme perpétuels force les taux d'intérêt à se regrouper autour de 0,01 % (biais positif). Les données montrent qu'au troisième trimestre 2025, plus de 92 % des taux de financement sont positifs.

- Actions des traders : Ne pariez pas sur des taux d'intérêt négatifs persistants. La formule pousse activement à la hausse des taux d'intérêt.

- Capital d'arbitrage (plafond) : Inclut des milliards de dollars de capital institutionnel, y compris des participants comme Ethena, qui vendent à découvert les contrats à forte prime lorsque les taux d'intérêt explosent.

- Action des traders : Ne vous attendez pas à ce que les taux d'intérêt élevés durent. La montée est temporaire, car les activités d'arbitrage ramèneront rapidement la prime et les taux d'intérêt à la ligne de base de 0,01 %.

Comparé à Binance et Hyperliquid, le taux de financement de BitMEX est le plus stable, atteignant le point d'ancrage de 0,01 % plus souvent que les autres échanges. En termes de volatilité, la valeur Beta de l'ETH est supérieure à celle du BTC.

Pour réussir dans le trading de taux de financement, il est essentiel de comprendre la structure du marché plutôt que l'émotion du marché.

Introduction

Il y a neuf ans, BitMEX a inventé les contrats à terme perpétuels, changeant fondamentalement la manière dont les gens échangent des cryptomonnaies. Dans notre précédent rapport trimestriel sur les dérivés « L'évolution des taux de financement : analyse de neuf ans du taux de financement BitMEX XBTUSD », nous avons décrit en détail son évolution d'un outil spéculatif très volatil à un marché mature et stable. Aujourd'hui, nous sommes témoins de la prochaine étape de cette évolution : l'émergence d'un marché de trading dédié aux taux de financement.

Le trading de taux de financement permet aux traders de spéculer sur les prix et d'échanger les mécanismes sous-jacents du marché lui-même. Mais qu'est-ce qui motive ces mécanismes ? Dans ce rapport, nous examinerons en profondeur la dynamique du marché des contrats perpétuels et la formule des taux de financement, fournissant des aperçus importants aux traders de crypto-monnaies.

Nos résultats de recherche ont mis en évidence deux puissants facteurs influençant le taux de financement : l'attraction ancrée par la formule de taux de financement de 0,01 %/8 heures, ainsi que la force énorme du capital d'arbitrage institutionnel qui fait appliquer cette formule. Ce rapport se basera sur les données du troisième trimestre 2025 pour explorer ces découvertes et fournir aux traders quelques points clés basés sur cette compréhension structurelle.

Revue de l'évolution des taux de financement sur neuf ans

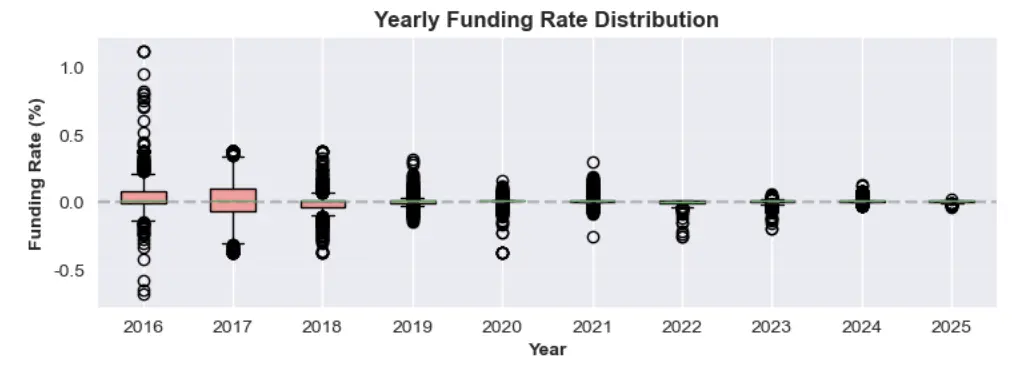

Comme nous l'avons discuté dans nos précédents rapports, le marché des taux de financement des cryptomonnaies pour les principales pièces comme le Bitcoin a déjà mûri. Pendant les premières phases de marché haussier des contrats perpétuels, le taux de financement du Bitcoin dépasse souvent 0,2 %/8 heures, ce qui équivaut à un taux d'intérêt annuel de plus de 200 %.

Figure 1 : Distribution des taux de financement annuels de 2016 à 2025

Au fil des ans, avec l'approfondissement du marché et l'afflux de davantage de capitaux institutionnels, cette volatilité a progressivement diminué. Le cycle 2024-2025 a établi une nouvelle norme : le taux de financement moyen oscille actuellement autour de la ligne de base de 0,01 %/8 heures. Cette situation se produit lorsque la prime des contrats perpétuels est très faible, ce qui entraîne un lien par défaut entre le taux et sa composante de taux d'intérêt — ce qui est un signe d'une efficacité systémique élevée sur les marchés financiers.

Analyse de la structure des frais de financement

Pourquoi le marché des taux de financement a-t-il connu des changements si drastiques ? Ce phénomène peut être expliqué par deux facteurs clés :

- La formule du taux de financement stipule que lorsque l'écart entre le prix du contrat à terme perpétuel et le prix au comptant est faible, le taux par défaut est le taux de référence de 0,01 %/8 heures.

- Une grande quantité de fonds a été utilisée pour le commerce de base afin d'obtenir des taux de frais de financement élevés.

Discutons plus en détail de ces concepts.

Facteur 1 : Point d'ancrage de la formule (biais positif caché)

Le taux de financement des contrats perpétuels vise à aligner le prix du contrat avec le prix au comptant de l'actif sous-jacent. Sur BitMEX et d'autres bourses, le taux de financement est calculé toutes les huit heures, et la formule de calcul comprend deux principaux composants : l'indice de prime et le taux d'intérêt, et est équilibrée par un mécanisme de contrainte.

Les formules de taux de financement communes pour les échanges tels que BitMEX, Binance et Hyperliquid sont :

F=P+clamp(I−P,−0.05%,0.05%)

Voici une explication détaillée de chaque partie de la formule.

- Taux de financement (F) : Montants payés périodiquement entre les détenteurs de positions longues et courtes sur les contrats à terme perpétuels.

- Indice de prime moyen (P) : Mesure le sentiment du marché en suivant l'écart entre le prix des contrats perpétuels et le prix au comptant. Calculé sur la base de la moyenne pendant la période de frais de financement.

- Si P est positif, cela signifie que le contrat se négocie avec une prime (au-dessus du prix au comptant). La position longue paie la position courte.

- Si P est négatif, cela signifie que le contrat est négocié à prix réduit (en dessous du prix au comptant). La position courte paie la position longue.

- Taux d'intérêt (I) : taux fixe, généralement fixé à 8 heures 0,01 % (ou taux d'intérêt annuel de 10,95 %). 0,01 %/ initialement un chiffre arbitraire défini par BitMEX pour inciter les traders d'arbitrage à fournir de la liquidité.

- Fonction de clamp clamp(x, min, max) : un mécanisme de tampon pour garantir que la différence entre le taux d'intérêt et l'indice de prime (I−P) ne soit pas trop importante. La limite supérieure de la différence est de +0,05 %, et la limite inférieure est de -0,05 %, afin d'éviter des fluctuations trop importantes du taux de financement.

Situation 1 : Légère prime/décote, taux de financement = 0,01 %/8 heures

Une caractéristique clé de cette formule est qu'elle peut stabiliser le taux de financement à un taux de référence de (0,01 %) lorsque le marché est relativement calme.

Règle d'or : tant que l'indice de prime moyenne (P) reste dans la plage de -0,04 % à +0,06 %, le taux de financement (F) sera exactement de 0,01 %.

Dans cette plage, la fonction Clamp peut parfaitement compenser la prime ou le rabais, ramenant le taux de financement par défaut au taux d'intérêt.

Exemple A : légère prime

Supposons que l'indice de prime moyen (P) soit +0,02%.

- Calculer la différence : I−P=0,01%−0,02%=−0,01%

- Appliquer la fonction de clampage : Étant donné que -0,01 % se situe dans la plage [-0,05 %, +0,05 %], la valeur de clampage est de -0,01 %.

- Calculer le taux d'intérêt final : F=P+( valeur de limite )=0,02%+(−0,01%)=0,01%

Exemple B : Petite décote

Maintenant, supposons que l'indice de prime moyen (P) soit -0,03 %.

- Calculer la différence : I−P=0,01 %−(−0,03 % )=0,04 %

- Application de la fonction de clamp : Étant donné que 0,04 % se situe dans la plage de [-0,05 %, +0,05 %], la valeur de clamp est de 0,04 %.

- Calculer le taux d'intérêt final : F = P + ( valeur de plafonnement ) = -0,03 % + 0,04 % = 0,01 %

Ces deux exemples montrent que, que l'indice de prime moyen (P) soit légèrement supérieur ou inférieur au taux de financement, le taux d'intérêt final reste toujours à 0,01 %.

Scène 2 : Déviation positive (taux de financement positif pendant la période de remise)

Un point clé de la conception de nombreux contrats à terme perpétuels est leur biais positif inhérent. Cela signifie que même si le prix de négociation du contrat est légèrement décoté, les positions longues paient généralement une petite somme aux positions courtes. Cela est dû au taux d'intérêt fixe positif (I=0.01%) qui joue un rôle de limite.

Cela explique également pourquoi le taux de financement est généralement un petit nombre positif (par exemple 0,005 %) plutôt qu'un nombre négatif.

Exemple : Remise sur les contrats à terme perpétuels avec un taux de financement positif

Supposons que le marché soit baissier, l'indice de prime moyen (P) tombe à -0,045 %.

- **Calculer la différence :**I−P=0,01%−(−0,045%)=0,055%

- Fonction de limitation d'application : L'écart de 0,055 % dépasse la limite supérieure de la fonction de limitation. Par conséquent, la fonction de limitation ramènera cette valeur à la valeur maximale de 0,05 %.

- Calculer le taux final : F = P + ( valeur contrainte ) = -0,045 % + 0,05 % = 0,005 %

Dans cet exemple, bien que le prix de négociation des contrats à terme perpétuels soit inférieur au prix au comptant, le taux de financement reste positif. Les positions longues paient toujours les positions courtes, ce qui indique que la préférence structurelle favorise les positions courtes avec une préférence positive.

Scène trois : Lorsque le taux de financement devient zéro ou négatif

Pour rendre le taux de financement neutre ou négatif, la décote du marché doit être suffisamment significative pour surmonter le biais positif causé par les taux d'intérêt.

- Lorsque l'indice de prime (P) est exactement de -0,05%, le taux de financement devient 0,00%.

- I−P=0.01%−(−0.05%)=0.06%

- La valeur de contrainte est limitée à 0,05%

- F=P+( valeur de contrainte )=−0,05%+0,05%=0,00%

- Lorsque l'indice de prime moyen (P) descend en dessous de -0,05 %, le taux de financement devient négatif. Par exemple, si P = -0,10 %, le taux de financement deviendra négatif, les vendeurs à découvert commenceront à payer des frais aux acheteurs pour les inciter à acheter, et le prix des contrats sera ramené à proximité du prix au comptant.

Facteur 2 : Capital d'arbitrage des taux d'intérêt massifs

La formule du taux de financement définit les règles, tandis que le capital d'arbitrage est responsable de l'exécution des règles. Actuellement, la taille des contrats ouverts des principaux jetons des grandes bourses de cryptomonnaies (Bitcoin, Ethereum, Solana) a atteint des dizaines de milliards de dollars. Des sociétés de trading propriétaires aux protocoles DeFi comme Ethena, les participants à l'arbitrage disposent de plusieurs milliards de dollars de fonds, qui peuvent être immédiatement déployés lorsque le taux de financement devient attractif. Lorsque le prix des contrats perpétuels présente une prime élevée, ces institutions vendent des contrats perpétuels et achètent des actifs au comptant pour encaisser des taux de financement élevés, comprimant ainsi la prime.

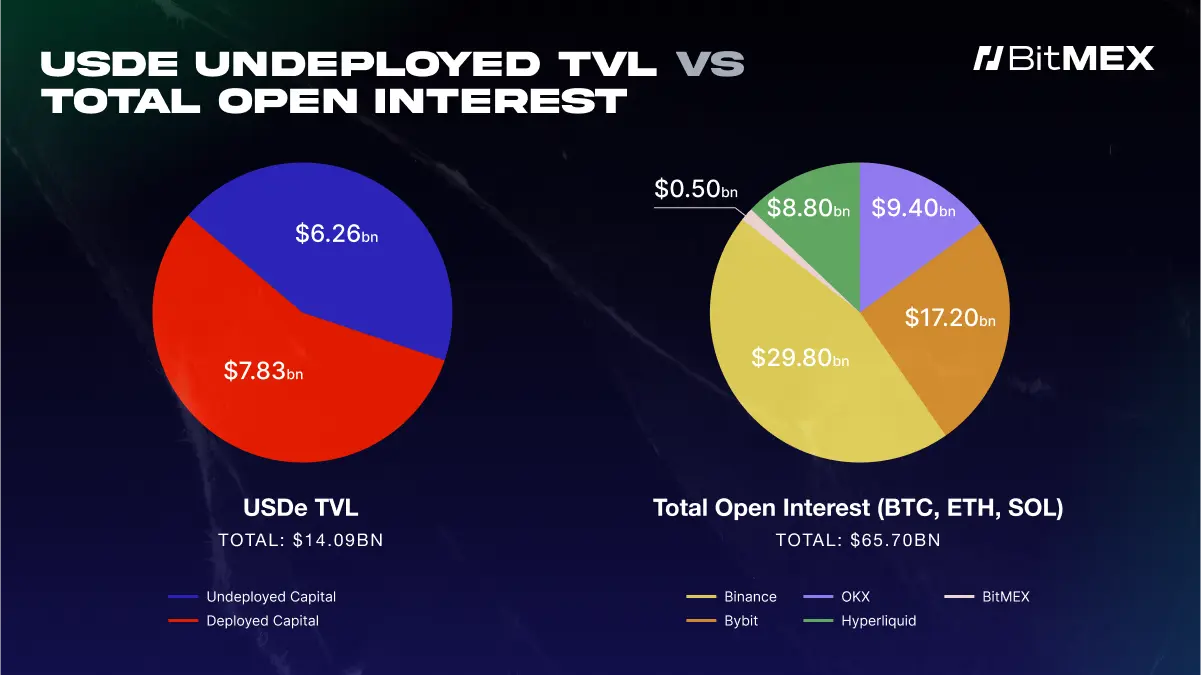

Figure 2 : Valeur totale verrouillée d'Ethena le 25 septembre 2025 (USDe) par rapport au volume total des contrats non réglés de BTC, ETH et SOL sur les principales plateformes d'échange de cryptomonnaies.

La figure 2 illustre clairement comment USDe d'Ethena (une plateforme majeure d'arbitrage des taux d'intérêt des fonds) joue un rôle important dans l'explication des taux d'intérêt des fonds élevés et temporaires. Le graphique circulaire de gauche montre qu'Ethena (USDe) dispose de 7,83 milliards de dollars de fonds à déployer. Le graphique circulaire de droite affiche le volume total des contrats non réglés des principales bourses (au 21 septembre 2025), s'élevant à 65,7 milliards de dollars. En comparant les deux graphiques circulaires, il est clair qu'un protocole unique comme Ethena joue un rôle énorme - son montant de fonds non déployés représente 12 % du volume des contrats non réglés du marché.

Chaque fois que le taux de financement devient attrayant, les institutions déploient leurs fonds disponibles pour réaliser des profits. Cette stratégie d'arbitrage tend à faire baisser les taux d'intérêt sur les financements.

En résumé, un grand nombre de pools de fonds non déployés agissent comme un plafond pour les taux de financement, empêchant ceux-ci de rester élevés sur le long terme.

Revue des taux de financement du troisième trimestre 2025 : analyse des opinions

Pour analyser si la théorie ci-dessus concernant les limites inférieure et supérieure des taux de financement est valide, nous avons analysé les données des taux de financement de BitMEX, Binance et Hyperliquid pour le troisième trimestre de 2025. Cela confirme les deux théories centrales discutées dans la section précédente :

- Le taux de financement reste positif la majeure partie du temps, ce qui est entraîné par un biais positif structurel dans la formule de calcul.

- Le taux de financement ne peut souvent pas maintenir un niveau bien supérieur à la barre de 0,01 %, car de nombreux fonds d'arbitrage provenant d'institutions comme Ethena interviennent pour comprimer les fortes primes.

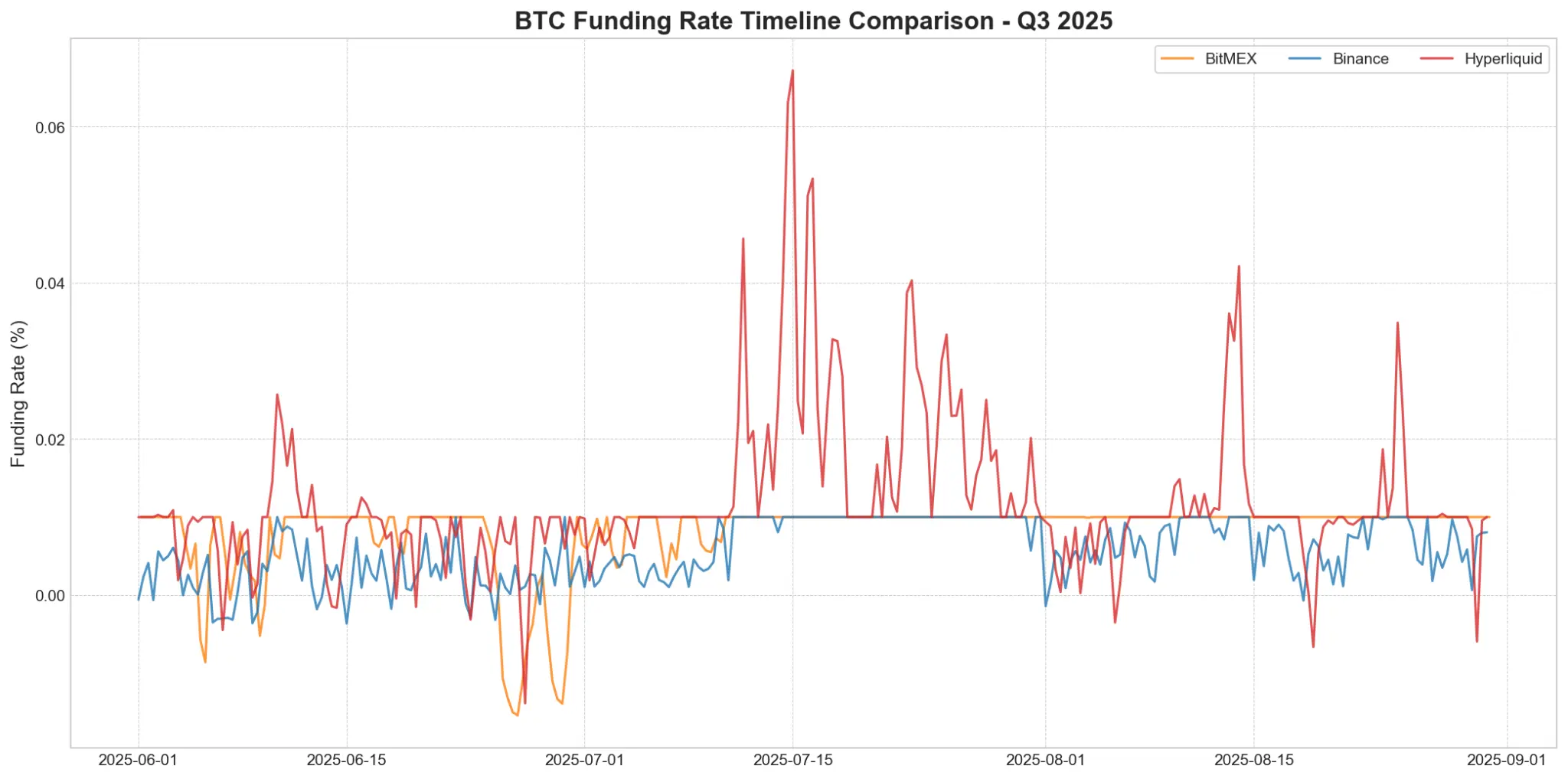

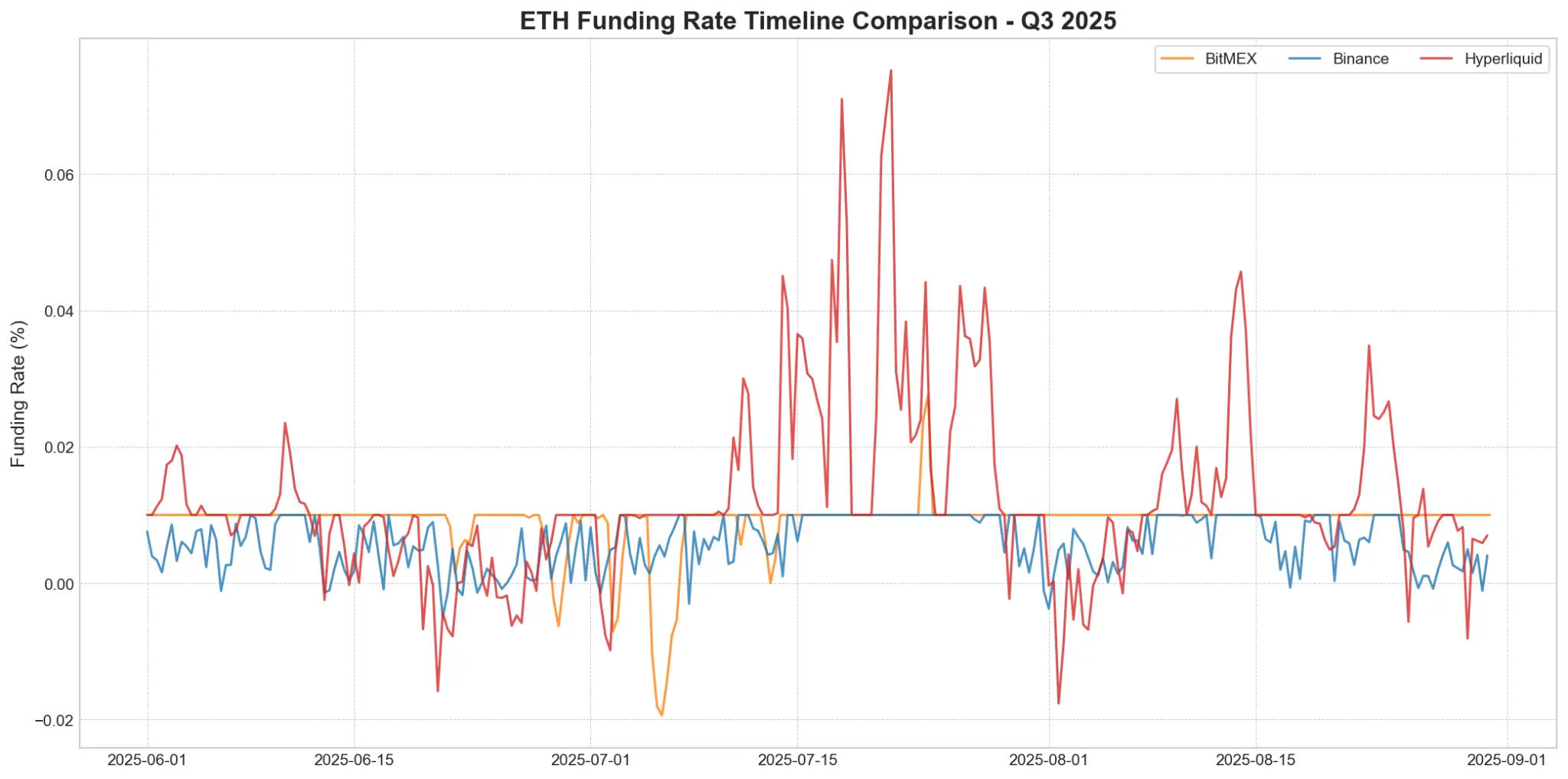

Les graphiques 3 et 5 montrent l'historique des taux de financement BTC et ETH au troisième trimestre 2025, ce qui confirme nos deux découvertes clés. Tout d'abord, les taux de financement des trois plateformes sont restés positifs pendant la majeure partie de ce trimestre, ce qui est le résultat direct d'un biais structurel positif dans la formule. Deuxièmement, cela indique que les taux de financement de BitMEX et de Binance ont été constamment ancrés autour d'une ligne de base de 0,01 %, reflétant le puissant effet du capital d'arbitrage.

Une exception notable est Hyperliquid, dont le taux de financement présente une volatilité significative et grimpe souvent à des niveaux bien supérieurs à cette ligne de base - nous analyserons ce phénomène dans la section suivante.

Figure 3 : Évolution des différences de taux de financement BTC des échanges au troisième trimestre 2025. Hyperliquid (rouge) présente une volatilité significative, avec des hausses abruptes dépassant généralement la limite de 0,01 %. En revanche, BitMEX (orange) et Binance (bleu) offrent un environnement de taux plus stable.

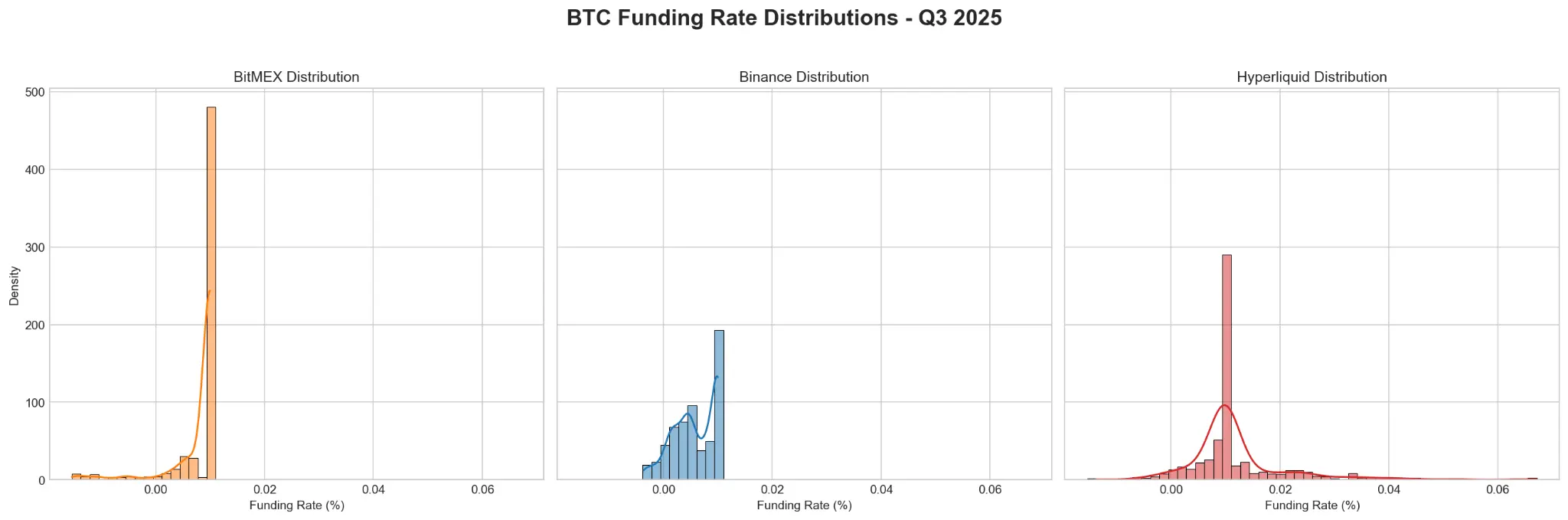

Figure 4 : Distribution des taux de financement BTC des échanges au troisième trimestre 2025.

Figure 5 : Comparaison des taux de financement ETH du troisième trimestre 2025, révélant un comportement similaire à celui de BTC. La haute liquidité (rouge) se caractérise par une forte volatilité et des fluctuations importantes fréquentes, tandis que BitMEX (orange) et Binance (bleu) maintiennent un environnement de taux d'intérêt plus stable et prévisible.

Figure 6 : Répartition des taux de financement Ethereum de BitMEX, Binance et Hyperliquid au troisième trimestre 2025. Ce graphique montre que le taux de financement Ethereum le plus courant des trois bourses est de 0,01 %, BitMEX étant le plus stable tandis qu'Hyperliquid présente la plus grande volatilité.

Différences de taux de financement entre les échanges : stabilité vs. volatilité

Analyse des taux de financement Bitcoin sur les plateformes BitMEX, Hyperliquid, Binance et Hyperliquid (BTC)

Données sur le taux de financement de $BTC (troisième trimestre 2025)

| Échange | Moyenne | Écart type | Min | Max | Fréquence de 0,01 % | Fréquence positive |

| BitMEX | 0.0081% | 0.0049% | -0.0154% | 0.0100% | 78.19% | 93.83% |

| Binance | 0,0057 % | 0,0039 % | -0,0036 % | 0,0100 % | 30,70 % | 92,54 % |

| Hyperliquid | 0,0120 % | 0,0097 % | -0,0139 % | 0,0672 % | 39,45 % | 95,98 % |

Analyse des taux de financement de l'Ethereum (ETH) sur BitMEX, Hyperliquid et Binance, ainsi que Hyperliquid

$ETH données de taux de financement (troisième trimestre 2025)

| Échange | Moyenne | Écart type | Min | Max | Fréquence de 0,01 % | Fréquence positive |

| BitMEX | 0,0090 % | 0,0045 % | -0,0194 % | 0,0276 % | 87,52 % | 95,12 % |

| Binance | 0,0060% | 0,0038% | -0,0050% | 0,0100% | 31,71% | 92,68% |

| Hyperliquid | 0,0126 % | 0,0131 % | -0,0176 % | 0,0752 % | 33,57 % | 88,81 % |

L'image ci-dessus montre clairement les différences de stabilité des taux de financement entre BitMEX et d'autres bourses comme Hyperliquid et Binance.

- BitMEX : En tant que l'une des plus anciennes plateformes d'échange de produits dérivés en cryptomonnaie, BitMEX est la référence. Pendant la période d'analyse, le taux de financement de BTC était exactement de 0,01 % pendant 78,19 % du temps, et le taux de financement d'ETH était exactement de 0,01 % pendant 87,52 % du temps. Un faible indice d'écart type indique que son taux de financement est le plus prévisible. Cela reflète que la prime des contrats perpétuels BTC et ETH sur BitMEX est, dans la plupart des cas, alignée sur le prix au comptant.

- Binance : En tant que plus grande bourse de cryptomonnaies, Binance a les taux de financement moyens les plus bas pour le BTC et l'ETH, avec une médiane toujours inférieure à 0,01 %. Cela indique une pression de vente à découvert persistante sur Binance par rapport à BitMEX. Cela reflète le sentiment du marché à long terme, plutôt qu'une impulsion momentannée.

- Hyperliquid : La volatilité des taux de financement de Hyperliquid est la plus marquée parmi les trois échanges, avec un taux de financement moyen et un écart type toujours les plus élevés. Cela découle directement de sa fenêtre de calcul de taux de financement d'une heure, ainsi que de son incapacité à offrir un effet de levier aussi élevé que BitMEX, ce qui la rend trop réactive aux différences de prix. Les taux de financement observés les plus élevés pour le BTC et l'ETH sont respectivement de 0,067 % et 0,075 %, dépassant largement ceux des autres échanges, soulignant la tendance à la forte volatilité de ses taux de financement.

Taux de financement Bitcoin vs. Ethereum

Bien que les taux de financement des deux actifs présentent une tendance générale similaire sur les différentes bourses, les données révèlent une différence clé : au troisième trimestre 2025, le taux de financement de l'ETH montre une “beta plus élevée”.

- Taux légèrement plus élevé : Le taux de financement moyen de l'ETH est légèrement supérieur à celui du BTC sur toutes les bourses.

- Volatilité significativement plus élevée : Sur la plateforme Hyperliquid, le taux de financement de l'ETH est de 0,0131 %, soit près de 35 % de plus que celui du BTC à 0,0097 %. Cela signifie que le taux de financement de l'ETH est non seulement plus élevé en moyenne, mais aussi que sa volatilité est plus grande, ce qui rend plus probable l'apparition de pics extrêmes.

Points clés pour les traders

Comprendre cette structure de marché peut fournir un cadre pour identifier les transactions à fort taux de réussite. Les traders n'ont pas besoin de prédire le sentiment du marché, mais peuvent plutôt parier sur l'exécution des règles du marché lui-même.

1. Ligne de base structurelle : ne jamais s'opposer au biais positif de la formule

Une découverte clé est que le taux de financement est majoritairement positif - nos données pour le troisième trimestre 2025 montrent que c'est le cas plus de 92 % du temps. Ce n'est pas aléatoire ; c'est le résultat direct de la composante de taux d'intérêt de +0,01 % dans la formule, qui fournit une poussée continue. Même si vous êtes extrêmement baissier, rappelez-vous qu'un taux de financement positif inférieur à 0,01 % signifie déjà que le prix des contrats à terme perpétuels est inférieur à celui du prix au comptant. Pour que le taux d'intérêt devienne négatif, le marché doit surmonter ce biais positif inhérent.

.Ainsi, si des marchés comme Boros affichent un taux d'intérêt implicite proche de zéro, alors la prise de positions longues présente un avantage structurel par rapport à la prise de positions courtes en espérant que le taux d'intérêt reste négatif. Dans ce cas, la formule du taux de financement n'est pas votre amie - elle pousse activement le taux d'intérêt vers la zone positive.

2. Plafond des arbitrages : ne comptez pas sur des taux d'intérêt élevés pour durer

Tout comme la formule crée un plancher souple, la disponibilité du capital des grandes institutions crée un plafond rigide. Une fois que le taux de financement dépasse de manière significative la ligne de base de 0,01 %, ils peuvent générer des rendements annuels à deux chiffres, ce qui est difficile à résister pour les arbitragistes.

Des milliards de dollars de capitaux provenant d'institutions et de protocoles DeFi continuent de se concentrer sur ces opportunités. Lorsque des primes apparaissent, ils vendent simultanément à découvert des contrats perpétuels et achètent des actifs au comptant, ce qui comprime rapidement la prime et force le taux de financement à diminuer. Cela signifie que, bien que les taux d'intérêt puissent exploser, ces hausses sont essentiellement instables et de courte durée. Parier sur des taux d'intérêt élevés durables, c'est parier sur un segment de marché vaste, efficace et bien capitalisé.

conclusion

Le trading des taux de financement est une tendance émergente dans l'industrie des cryptomonnaies. Chez BitMEX, nous sommes impatients de témoigner de la prochaine révolution des dérivés en cryptomonnaies. Nos analyses montrent que réussir sur le marché des taux de financement ne provient pas de la prévision des émotions chaotiques du marché, mais de la maîtrise de la structure fondamentale du marché.

Deux facteurs clés - l'attractivité du taux de financement fixé à 0,01 % et l'énorme pool de fonds d'arbitrage qui applique cette formule - créent un environnement de marché extrêmement prévisible. En comprenant pourquoi les taux d'intérêt sont ancrés et pourquoi les taux d'intérêt négatifs sont une anomalie, les traders peuvent dépasser la spéculation sur les prix et tirer parti des opportunités à haute probabilité inhérentes à l'architecture de marché créée par BitMEX il y a neuf ans.