L’échéance des options Bitcoin du 26/6 offre une vision claire de la manière dont le marché façonne le risque à moyen terme. Le tableau qui se dessine n’est pas une simple mise sur la direction, mais une stratégie d’assurance délibérée.

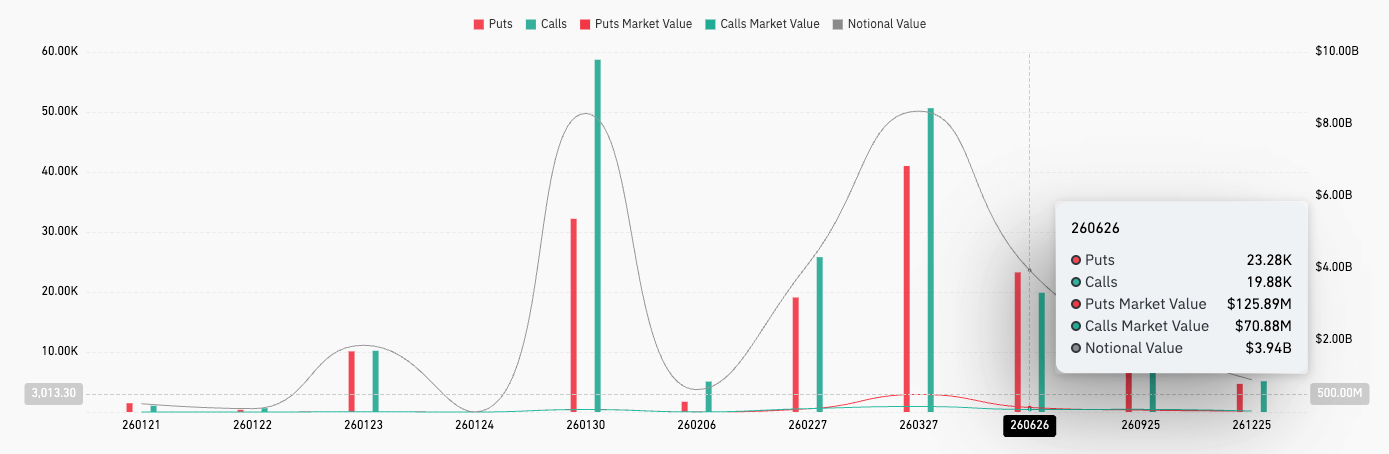

Au 20/1, la valeur notionnelle totale des contrats ouverts pour cette échéance s’élève à environ 3,92 milliards de dollars. Le volume d’options de vente dépasse celui des options d’achat, avec environ 23.280 contrats put contre 19.870 contrats call. Cette différence, en soi, ne signifie pas une conviction de baisse, mais indique que la demande de couverture est de retour de manière claire et mesurable.

*Le graphique montre le volume des contrats d’options Bitcoin ouverts selon la date d’échéance du 20 janvier 2026 (Source : CoinGlass)*Il est notable que la structure de couverture est concentrée, non dispersée. Le volume d’options de vente ouvertes est fortement concentré dans la zone 75.000–85.000 USD, représentant environ 20 % du total des puts pour cette échéance. Le niveau de concentration le plus élevé se trouve au strike 85.000 USD, suivi par 75.000 et 80.000 USD.

*Le graphique montre le volume des contrats d’options Bitcoin ouverts selon la date d’échéance du 20 janvier 2026 (Source : CoinGlass)*Il est notable que la structure de couverture est concentrée, non dispersée. Le volume d’options de vente ouvertes est fortement concentré dans la zone 75.000–85.000 USD, représentant environ 20 % du total des puts pour cette échéance. Le niveau de concentration le plus élevé se trouve au strike 85.000 USD, suivi par 75.000 et 80.000 USD.

Ces données indiquent qu’il ne s’agit pas d’une couverture de risque extrême très éloignée du prix du marché. Au contraire, les bandes de couverture sont placées suffisamment près du prix spot pour avoir une signification concrète en termes de risque de portefeuille, tout en étant assez proches pour ne pas payer des primes de volatilité excessives.

Inversement, les options d’achat restent présentes tout au long de la chaîne, notamment aux niveaux 120.000 et 130.000 USD, ainsi que quelques positions plus éloignées. Cela montre que l’exposition à un scénario haussier n’a pas disparu. Le carnet d’ordres sur Deribit reflète un marché toujours en position de convexité à la hausse, avec une couche supplémentaire d’assurance contre la baisse proche du spot, ce qui correspond davantage à une stratégie structurée qu’à une simple confiance pessimiste.

Le prix de référence du marché

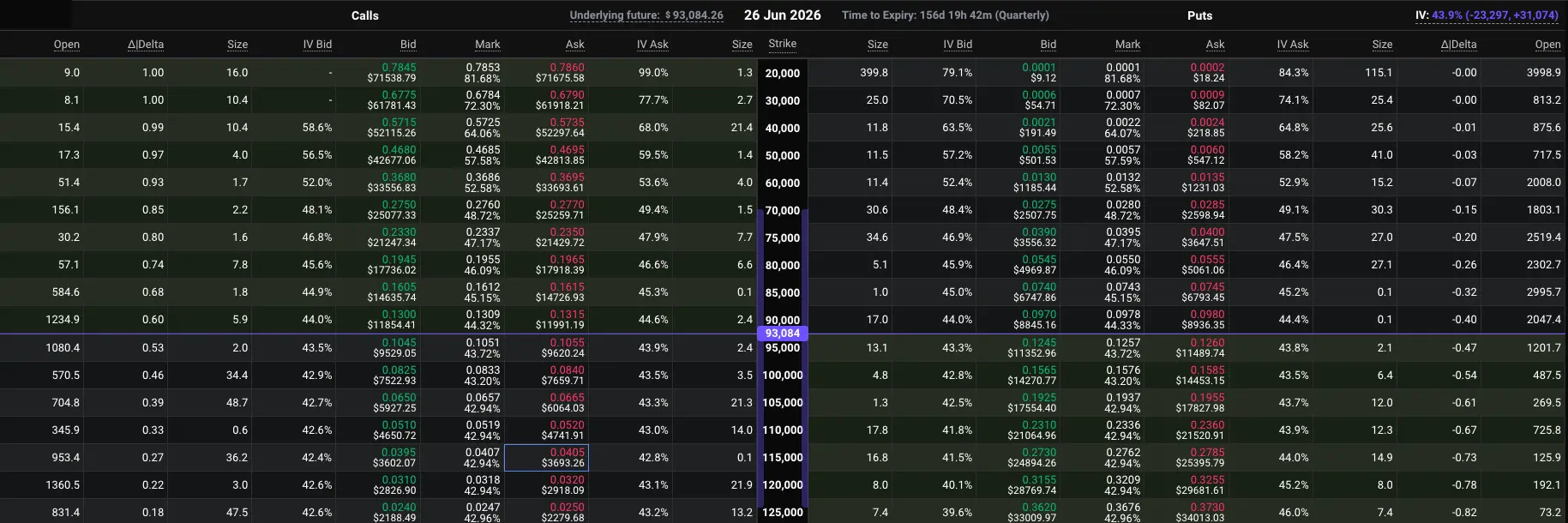

Le point de référence le plus important dans la chaîne d’options est la zone at-the-money, qui sert de base pour calculer la probabilité et le payoff. Sur les données de Deribit, le strike avec le delta le plus neutre se situe autour de 95.000 USD, avec un call à 95.000 USD ayant un delta légèrement supérieur à 0,52 et un put juste en dessous à -0,48.

*Le tableau montre le volume des contrats ouverts, le delta, la volatilité implicite (IV) et le prix d’exercice pour les options sur la plateforme Deribit arrivant à échéance le 26 juin 2026 (Source : Deribit)*Cet équilibre indique que le prix de référence que le marché considère comme neutre pour l’échéance de juin se situe autour de 90.000 USD. En d’autres termes, c’est le prix que le marché des options voit comme le scénario « le plus normal » pour cette période, et autour duquel il décide combien de positions longues ou de couverture à la baisse il doit détenir.

*Le tableau montre le volume des contrats ouverts, le delta, la volatilité implicite (IV) et le prix d’exercice pour les options sur la plateforme Deribit arrivant à échéance le 26 juin 2026 (Source : Deribit)*Cet équilibre indique que le prix de référence que le marché considère comme neutre pour l’échéance de juin se situe autour de 90.000 USD. En d’autres termes, c’est le prix que le marché des options voit comme le scénario « le plus normal » pour cette période, et autour duquel il décide combien de positions longues ou de couverture à la baisse il doit détenir.

Les probabilités cotées sont relatives à ce point de référence, et non par rapport au prix spot actuel. À partir de cette ancre, la structure de risque en dessous devient plus claire. La zone en dessous de 85.000 USD est celle où les traders sont prêts à payer le plus pour se couvrir si Bitcoin chute d’ici fin juin.

La volatilité semble calme, mais l’assurance reste coûteuse

À première vue, la volatilité implicite ne montre pas de signe de tension. Au strike ATM 95.000 USD, la IV pour l’échéance de juin se situe dans une fourchette basse à moyenne de 40 %, ce qui correspond à la tendance de compression de la volatilité à long terme de Bitcoin.

Comparée aux phases de marché tendues précédentes, cette période de volatilité est relativement douce. Cela indique que le marché n’évalue pas de grands mouvements brusques et continus, mais anticipe plutôt une évolution des prix plus maîtrisée.

Cependant, cette « douceur » n’est pas uniformément répartie sur toute la surface des options. La couverture contre la baisse se négocie avec une prime nettement plus élevée que celle pour une exposition haussière. En comparant des deltas équivalents, les puts ont une IV supérieure de quelques points de pourcentage par rapport aux calls. Ce skew négatif montre que les traders sont prêts à payer davantage pour se protéger contre une baisse, plutôt que de miser sur une hausse.

Les données de prime confirment cela, puisque la valeur de marché des options de vente pour juin dépasse largement celle des options d’achat. C’est aussi la façon dont Derive.xyz perçoit la structure actuelle. Selon Sean Dawson, directeur de la recherche de cette plateforme, le marché est dans une phase de compression de la volatilité, mais la demande d’assurance contre la baisse reste élevée.

Selon ses estimations, le marché des options reflète environ 30 % de chances que Bitcoin chute en dessous de 80.000 USD avant le 26/6, tandis que la probabilité de dépasser 120.000 USD n’est que d’environ 19 % sur la même période. Ces chiffres traduisent un mécanisme de tarification plutôt qu’une conviction ferme, mais ils sont cohérents avec la pente de la surface d’options.

Sur le plan mécanique, le profil Greek autour de cette échéance explique pourquoi la zone entre 90.000 USD est si importante. Vega, theta et gamma atteignent leur pic près du ATM, rendant la volatilité, la dépréciation temporelle et la sensibilité aux changements de prix les plus prononcées à cet endroit. Le prix peut sembler stable mécaniquement autour de ce seuil, mais réagit différemment lorsqu’il glisse vers la zone de couverture plus épaisse en dessous ou accélère au-delà des grands strikes call.

En résumé

L’analyse structurale plutôt que prédictive montre que l’échéance du 26/6 indique un marché ancré autour de 95.000 USD, avec une forte concentration d’assurance dans la zone 75.000–85.000 USD et une exposition haussière toujours présente au-dessus de 120.000 USD. Se limiter à la seule volatilité ne permet pas de percevoir cette asymétrie, mais le skew et les contrats ouverts la dévoilent.

Le marché des options n’est pas en panique, mais il répartit clairement ses capitaux pour se prémunir contre une gamme de risques de baisse bien définie dans la première moitié de l’année.

Thạch Sanh

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

Données : 838,89 BTC transférés depuis une adresse anonyme, puis transférés via une étape intermédiaire vers Wintermute

ChainCatcher message, selon les données d'Arkham, à 02:51, 838,89 BTC (d'une valeur d'environ 50,26 millions de dollars) ont été transférés d'une adresse anonyme (commençant par bc1qzudnxd...) vers une autre adresse anonyme (commençant par bc1qsxjg55...). Ensuite, cette adresse a transféré une partie des BTC (130 coins) à Wintermute.

GateNewsIl y a 37m

Données : 155,22 BTC transférés depuis une adresse anonyme, d'une valeur d'environ 11,09 millions de dollars américains

ChainCatcher message, selon les données d'Arkham, à 00:43, 155,22 BTC (d'une valeur d'environ 11 millions de dollars) ont été transférés d'une adresse anonyme (commençant par 1AkTDtK7...) vers une autre adresse anonyme (commençant par 1NErFWRW...).

GateNewsIl y a 2h

Bitcoin prêt pour la prochaine baisse alors que $73K précède la croix de la mort

Bitcoin navigue un paysage délicat sur le graphique alors que les traders pèsent le risque d'un cycle baissier prolongé contre la possibilité d'un rebond renouvelé. Après un rallye en mars, les observateurs du marché affirment qu'une hausse soutenue nécessitera un catalyseur haussier significatif pour surmonter la résistance persistante et le wei

CryptoBreakingIl y a 2h

Les prévisions du prix du Bitcoin deviennent haussières, mais Ethereum reste bloqué

Les prévisionnistes sont devenus haussiers sur le prix à court terme de Bitcoin, suggérant une hausse jusqu'à 84 000 $, avant une éventuelle chute. Cependant, les analystes restent divisés sur la durabilité, tandis que le sentiment pour Ethereum est baissier, avec des attentes d'une baisse à 1 500 $.

DecryptIl y a 2h

Données : Au cours des 24 dernières heures, la liquidation totale sur le réseau a atteint 3,39 milliards de dollars, avec 1,82 milliard de dollars de positions longues liquidées et 1,57 milliard de dollars de positions courtes liquidées.

ChainCatcher消息, selon les données de Coinglass, au cours des 24 dernières heures, le total des liquidations sur l'ensemble du marché s'élève à 3,39 milliards de dollars, avec 1,82 milliard de dollars de positions longues liquidées et 1,57 milliard de dollars de positions courtes liquidées. Parmi celles-ci, les liquidations de positions longues en Bitcoin s'élèvent à 6 777,6 millions de dollars, et celles de positions courtes en Bitcoin à 6 967,85 millions de dollars. Les liquidations de positions longues en Ethereum sont de 3 838,55 millions de dollars, et celles de positions courtes en Ethereum de 5 023,97 millions de dollars.

GateNewsIl y a 3h