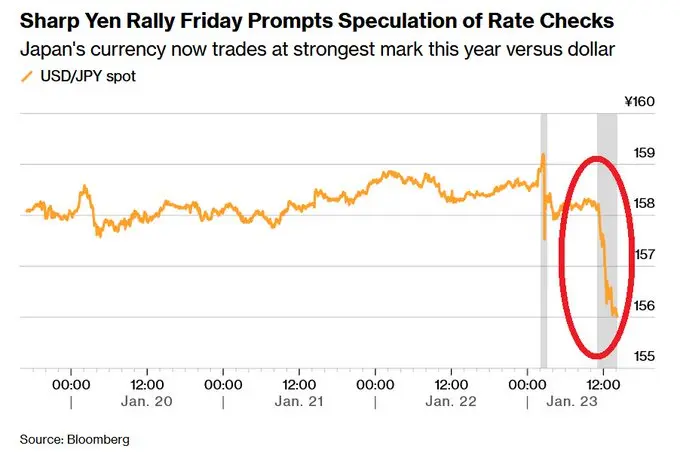

Yen atteint sa plus forte hausse quotidienne depuis juin, passant de 160 à 155,6, le Premier ministre avertissant d’une « fluctuation anormale ». La Fed de New York et les principales banques communiquent, ce qui est généralement un signe précurseur d’une intervention coordonnée. L’Accord du Plaza de 1985 montre qu’une action conjointe US-Japon peut stabiliser le yen, affaiblir le dollar et faire monter les actifs. Mais le risque à court terme réside dans la clôture des positions d’arbitrage : en août 2024, la hausse des taux de la Banque centrale du Japon a fait chuter le bitcoin de 64 000 à 49 000 dollars, évaporant 15 milliards.

Les positions vendeuses sur le yen atteignent un sommet décennal, déclenchant une alerte d’intervention

(Source : Bloomberg)

La Première ministre japonaise Sanae Sato a averti que le yen pourrait connaître une « fluctuation anormale », entraînant une chute du taux de change dollar/yen passant de 1 dollar pour 160 yens à 1 dollar pour 155,6 yens. Il est à noter que c’est le niveau le plus élevé depuis 2026, et la plus forte hausse quotidienne depuis août. Les traders indiquent que les positions vendeuses sur le yen ont atteint leur plus haut depuis dix ans, et si le yen continue de s’affaiblir, cela pourrait intensifier la volatilité du marché.

L’analyste de marché Walter Bloomberg écrit : « Étant donné que les positions vendeuses sur le yen sont au plus haut depuis dix ans, et que les élections approchent, il semble que les officiels se préparent à une nouvelle intervention, surtout si le yen s’affaiblit davantage. » Cette observation révèle la politique économique derrière l’intervention sur le yen. Le Japon doit prochainement tenir des élections générales, et la dépréciation du yen, en augmentant les prix à l’importation et le coût de la vie, pourrait devenir un fardeau politique pour le gouvernement. Dans ce contexte, il y a une forte motivation pour stabiliser ou même faire monter le yen.

Pire encore, selon des rapports, la Réserve fédérale de New York a communiqué avec plusieurs banques principales au sujet du taux de change du yen. Il est important de noter que cela est souvent un signe précurseur d’une intervention monétaire coordonnée. La Fed de New York, responsable des opérations sur le marché des changes aux États-Unis, communique souvent avec les banques pour préparer une intervention officielle, évaluer la profondeur du marché, déterminer l’ampleur de l’intervention et coordonner l’exécution.

Le fait que les positions vendeuses sur le yen atteignent un sommet depuis dix ans indique que de nombreux investisseurs parient sur une nouvelle dépréciation du yen. Ces positions proviennent principalement de stratégies d’arbitrage : emprunter des yens à faible taux d’intérêt et investir dans des actifs à rendement élevé (dollars, obligations des marchés émergents ou cryptomonnaies). Quand le yen se renforce soudainement, ces arbitrages subissent une double perte : d’une part, la hausse du yen augmente le coût du remboursement, d’autre part, la chute des prix des actifs à rendement élevé. Si ces pertes s’amplifient, les traders seront contraints de clôturer leurs positions, en vendant leurs actifs à haut rendement et en achetant des yens, ce qui pourrait déclencher une forte volatilité du marché.

Le niveau de 155,6 yens, bien que toujours dans une zone historiquement faible, montre qu’un rebond brutal à court terme a déjà causé des pertes importantes pour les vendeurs à découvert du yen. Si la Fed et le Japon coordonnent une intervention, le yen pourrait remonter à 150 voire 145, ce qui intensifierait la pression de clôture des arbitrages.

L’Accord du Plaza : une leçon pour les actifs mondiaux

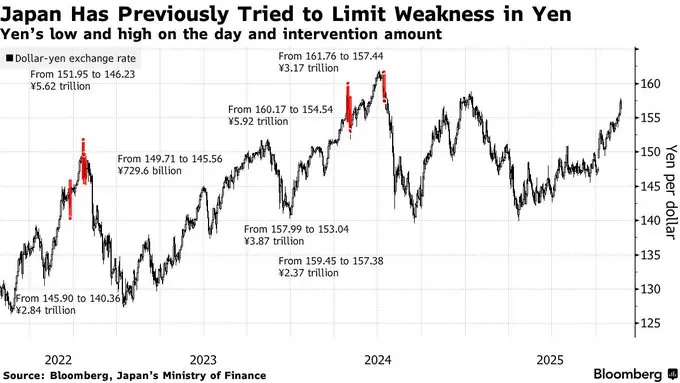

Les précédents historiques montrent que l’action conjointe US-Japon peut être très efficace. Les interventions passées, notamment l’Accord du Plaza de 1985 et l’action contre la crise financière asiatique de 1998, ont stabilisé le taux de change du yen, affaibli le dollar et fait monter les prix des actifs mondiaux. Les analystes avertissent aujourd’hui que des interventions coordonnées pourraient produire des résultats similaires à ceux de 2008, apportant une forte liquidité aux marchés mondiaux.

L’Accord du Plaza de 1985 est le cas le plus célèbre d’intervention monétaire. À l’époque, la surévaluation du dollar nuisait à la compétitivité des exportations américaines. Les États-Unis ont négocié avec le Japon, l’Allemagne, la France et le Royaume-Uni pour coordonner une intervention visant à faire baisser le dollar. Cette opération a été un grand succès : en deux ans, le dollar a perdu environ 50 %, et le yen a fortement apprécié. Il est important de noter qu’après cette intervention, les prix des actifs mondiaux ont généralement augmenté, y compris la formation de la bulle boursière japonaise.

L’intervention conjointe lors de la crise financière asiatique de 1998 est également cruciale. La chute du yen a provoqué un effondrement en chaîne des monnaies asiatiques, mais la coordination entre le Japon et les États-Unis a permis d’acheter massivement des yens pour stabiliser la situation. Après cette intervention, les actifs risqués mondiaux ont rebondi, préparant le terrain à la bulle technologique de 1999-2000.

« La Fed intervient pour sauver le yen », souligne le analyste financier certifié Michael Gayed, en insistant sur le fait que si l’intervention ne concerne que le Japon, cela pourrait forcer la Banque du Japon à vendre des obligations américaines pour obtenir des dollars, ce qui pourrait déstabiliser le marché de la dette mondiale. Ce point met en évidence le risque d’une intervention unilatérale. Le Japon est l’un des plus grands détenteurs étrangers de dette américaine. Si la BOJ vendait massivement ses obligations pour acheter des dollars, cela pourrait faire monter les taux d’intérêt américains et provoquer des turbulences sur le marché obligataire mondial.

En revanche, une action coordonnée avec les États-Unis pourrait éviter ces conséquences, tout en dépréciant volontairement le dollar pour soutenir le yen. Lors d’une intervention coordonnée, la Fed vend directement des dollars pour acheter des yens, sans que la BOJ ait besoin de vendre ses réserves d’obligations américaines, évitant ainsi le risque pour le marché obligataire. Cette structure « gagnant-gagnant » est la raison principale pour laquelle une intervention conjointe US-Japon est préférable à une action unilatérale.

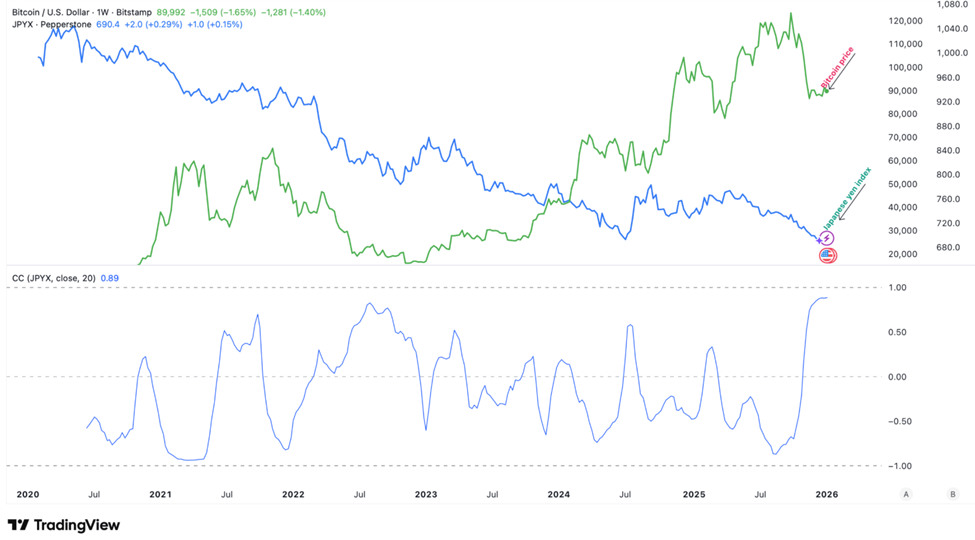

Bitcoin face à la contradiction entre chute à court terme et hausse à long terme

(Source : Trading View)

Les stratégistes de marché soulignent que cette dynamique a des implications profondes. La vente de dollars pour acheter des yens affaiblira le dollar, augmentant la liquidité mondiale, ce qui pourrait faire monter les actions, les matières premières et les cryptomonnaies. Par exemple, le bitcoin affiche une corrélation positive parmi les plus fortes avec le yen, et une relation inverse avec le dollar. La faiblesse du dollar pourrait entraîner une réévaluation majeure du marché crypto, mais la clôture des arbitrages de yen à effet de levier pourrait provoquer de la volatilité à court terme.

En août 2024, la Banque du Japon a augmenté ses taux d’intérêt de 0,25 %, renforçant le yen, ce qui a déclenché une vague de ventes de cryptomonnaies sur 6 jours, évaporant 15 milliards de dollars, dont le prix du bitcoin est passé de 64 000 à 49 000 dollars. Ce cas historique offre un avertissement important pour la situation actuelle. La hausse soudaine du yen en août a déclenché une série de clôtures d’arbitrages, et les cryptomonnaies, en tant qu’actifs à haut risque, ont été les premières touchées.

Le risque à court terme est de reproduire le scénario d’août. Si la Fed et le Japon interviennent réellement de concert, le yen pourrait remonter rapidement sous 150, forçant de nombreux arbitrages de yen à clôturer. Ces traders devront vendre des actifs risqués, y compris le bitcoin, pour rembourser leurs positions en yen, ce qui pourrait faire chuter le marché crypto. Selon l’expérience d’août, cette vente pourrait durer plusieurs jours à une semaine, avec une chute du bitcoin de 20-30 %.

Mais l’impact à long terme pourrait être totalement différent. La faiblesse du dollar rend la dette américaine plus abordable, et favorise la compétitivité à l’export. L’amélioration de la conjoncture macroéconomique pourrait renforcer l’appétit pour le risque, avec un flux de capitaux vers les actions et les cryptomonnaies à forte bêta. De plus, la dépréciation du dollar rend le bitcoin, libellé en dollars, moins cher par rapport aux autres monnaies, ce qui pourrait attirer des acheteurs hors dollar. Si l’intervention réussit et que le marché s’adapte à ces nouveaux taux de change, le bitcoin pourrait atteindre de nouveaux sommets en quelques semaines ou mois.