Auteur : Eli5DeF

Relecture : Yuliya, PANews

Sous l’effet de la « tempête parfaite » composée de la rareté de l’offre, du développement florissant de l’infrastructure d’intelligence artificielle (IA) et du désengagement des banques centrales vis-à-vis du dollar américain, l’or, l’argent et le cuivre connaissent leur période la plus dynamique depuis 1979.

Cet article analysera en profondeur plus de 40 rapports de recherche, en extraira les points clés et discutera de leurs tendances futures.

TL;DR

- Données : Depuis 2025, le prix de l’or a augmenté de 72 %, celui de l’argent de 120 %, et celui du cuivre de 40 %, une première en 45 ans où les trois atteignent simultanément des sommets historiques.

- Argument central : Il ne s’agit pas d’un rebond cyclique, mais d’une transformation fondamentale de la logique d’évaluation des actifs tangibles (hard assets) à l’échelle mondiale.

- Opportunités d’investissement : En 2025, le rendement des ETF miniers d’argent a atteint 195 %, et cette tendance n’est pas encore terminée.

- Risques : La conclusion d’un accord de paix, l’émergence de substituts matériels, ou un recul à court terme du marché pourraient entraîner une correction de 20 % à 40 %.

De l’IA à l’énergie, l’or, l’argent et le cuivre deviennent le « triplé » des nouvelles « trois locomotives »

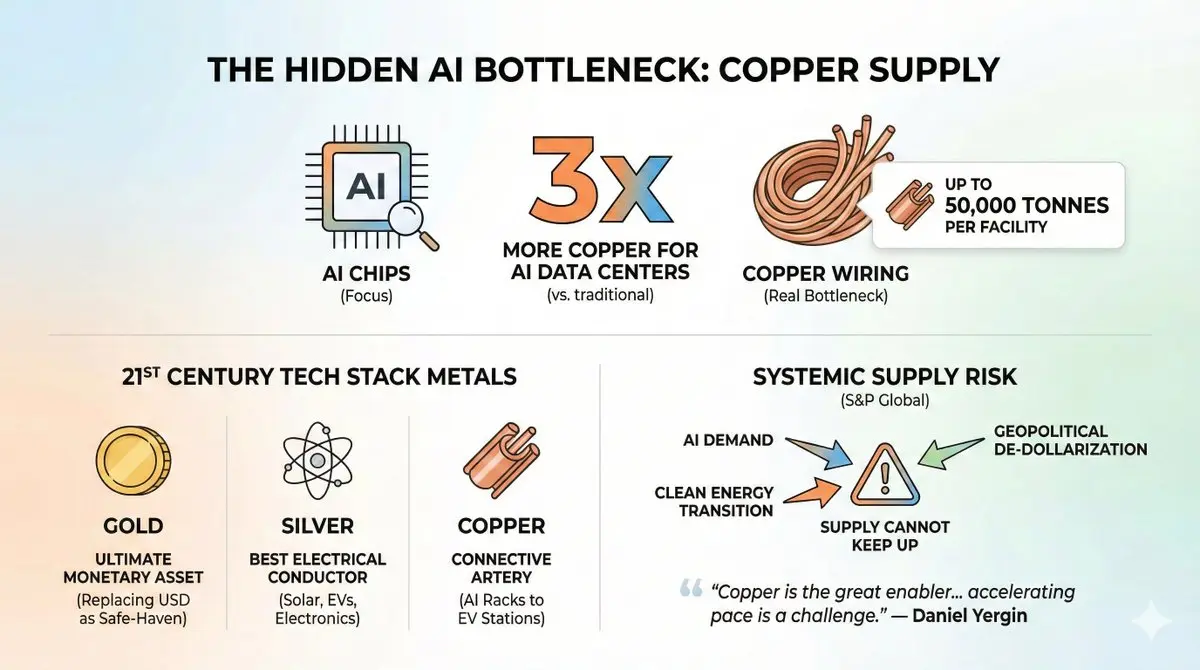

Actuellement, tous les regards se tournent vers les puces d’IA, mais le véritable goulet d’étranglement en matière d’approvisionnement concerne le cuivre reliant ces puces.

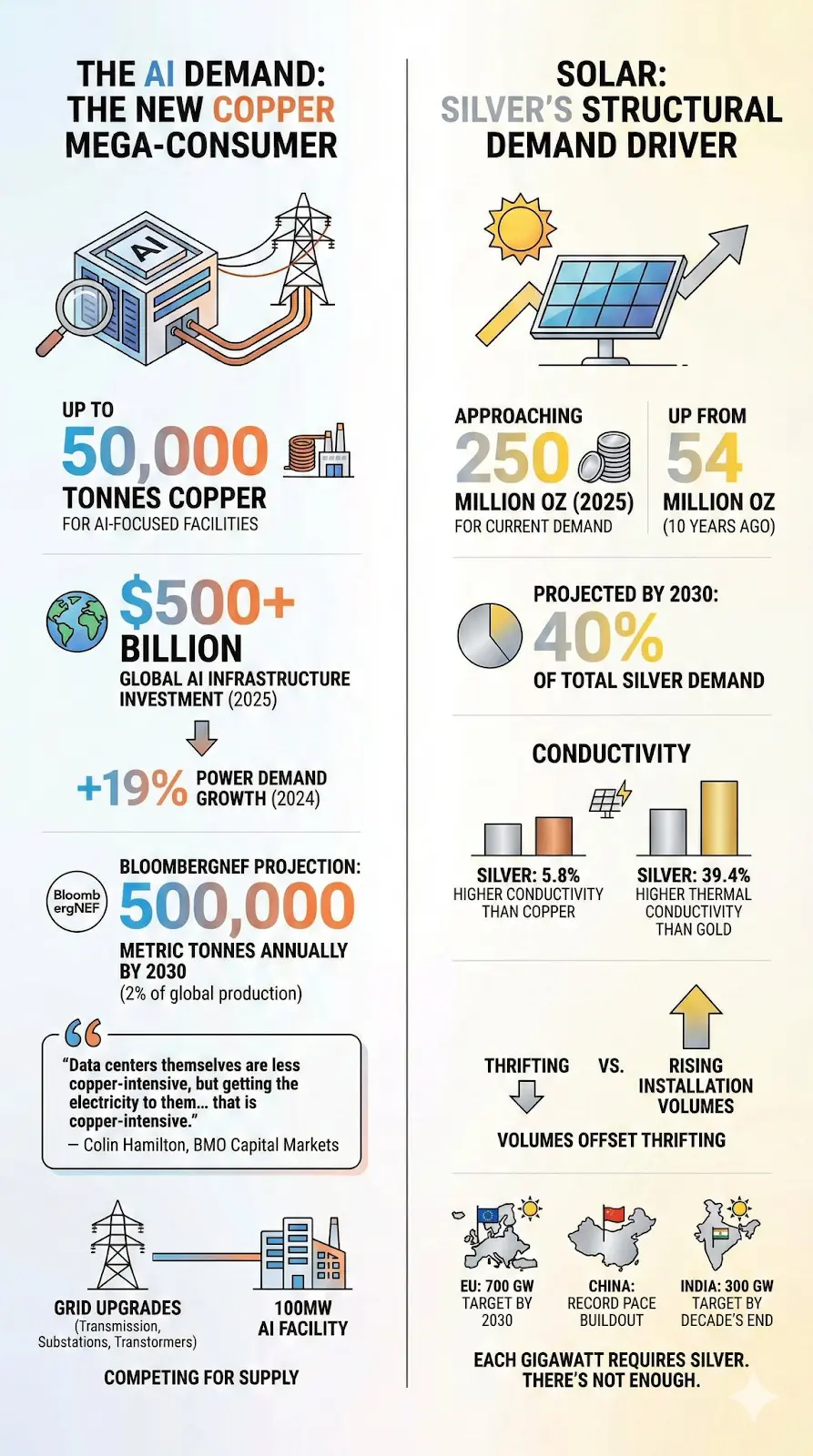

Une donnée alarmante : la consommation de cuivre dans les centres de données d’IA est trois fois supérieure à celle des centres de données traditionnels, avec une consommation pouvant atteindre 50 000 tonnes pour une seule installation. Le projet « Stargate » de Microsoft, investi à hauteur de 500 milliards de dollars, pourrait consommer plus de cuivre que la production annuelle de certains petits pays.

De plus, la demande n’est pas uniquement alimentée par l’IA. Toute la pile technologique du 21e siècle repose sur ces trois métaux :

- Or : La monnaie ultime, en train de remplacer le dollar lors de crises géopolitiques, devenant l’outil de refuge principal.

- Argent : Le meilleur conducteur électrique sur Terre, essentiel pour les panneaux solaires, véhicules électriques et équipements électroniques des centres de données.

- Cuivre : L’« artère » de toutes les infrastructures électriques, omniprésent dans les serveurs d’IA, stations de recharge de véhicules électriques, etc.

La convergence de la demande liée à l’IA, à la transition vers une énergie propre et à la « dédollarisation » géopolitique crée ce que S&P Global qualifie de « risque systémique » pour l’économie mondiale, la chaîne d’approvisionnement ne pouvant suivre le rythme de la demande.

« Le cuivre est un moteur majeur de l’électrification, mais l’accélération de ce processus pose un défi de plus en plus sérieux à l’offre de cuivre. »

—— Daniel Yergin, Vice-président de S&P Global

Ce n’est pas une exagération. Analysons les données point par point.

1. Une crise d’approvisionnement inextricable

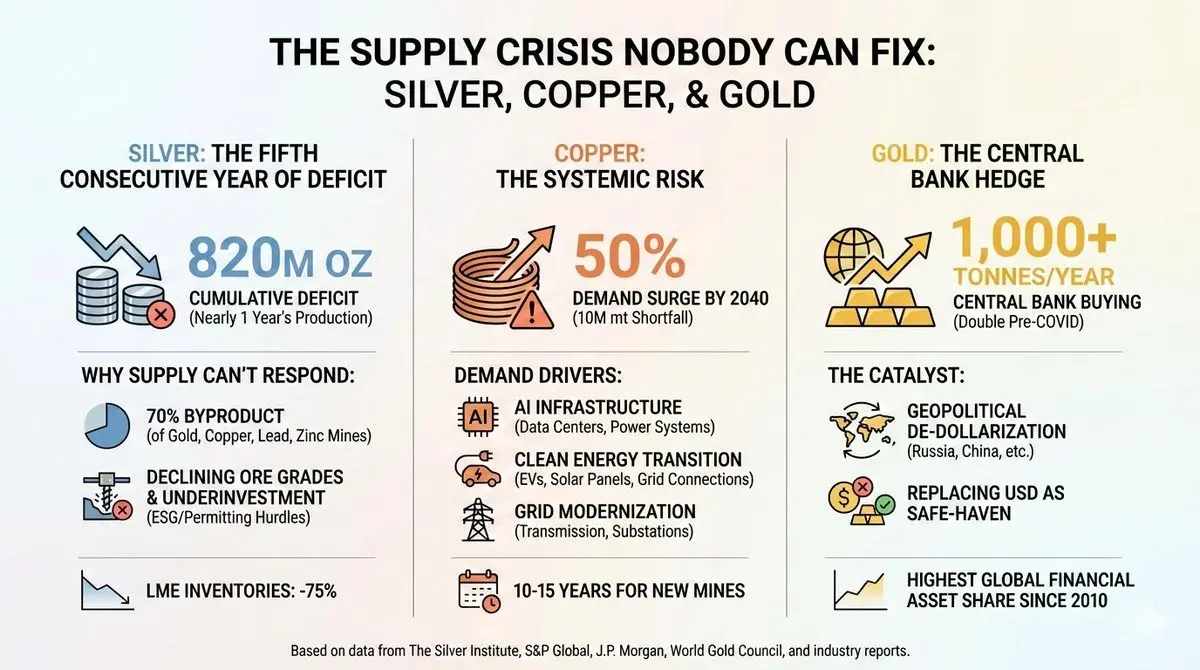

Argent : cinquième année consécutive de déficit

Depuis 2020, le marché de l’argent n’a jamais atteint un équilibre entre offre et demande, et la situation empire.

De 2021 à 2025, le déficit cumulé s’élève à près de 820 millions d’onces, soit presque une année complète de production mondiale. Les stocks d’argent du London Metal Exchange (LME) ont chuté de 75 % par rapport à leur pic de 2019. En octobre 2025, le prix de l’argent a brièvement atteint un sommet historique de 54,24 dollars l’once, avant de se replier.

Pourquoi cette offre ne suit-elle pas la demande ?

Un secret peu connu de l’industrie de l’argent : 70 % de sa production provient de sous-produits de mines d’or, de cuivre, de plomb ou de zinc. Cela signifie que, lorsque le marché a besoin de plus d’argent, il ne suffit pas d’ouvrir de nouvelles mines d’argent, mais que la rentabilité des mines principales doit également être assurée pour augmenter la production. Or, ce n’est pas le cas actuellement.

Les mines d’argent primaires font face à de nombreux défis : baisse constante de la teneur en minerai, investissements en exploration en forte baisse ces dix dernières années, ainsi que des obstacles environnementaux, sociaux et de gouvernance (ESG) et réglementaires, qui peuvent retarder la mise en service de nouveaux projets de plus de 10 ans.

L’Association mondiale de l’argent (The Silver Institute) déclare sans détour : « Au cours des dix dernières années, l’investissement dans les mines d’argent a été insuffisant. »

Cuivre : risque systémique

Si la situation de l’argent est préoccupante, celle du cuivre concerne la survie même du secteur.

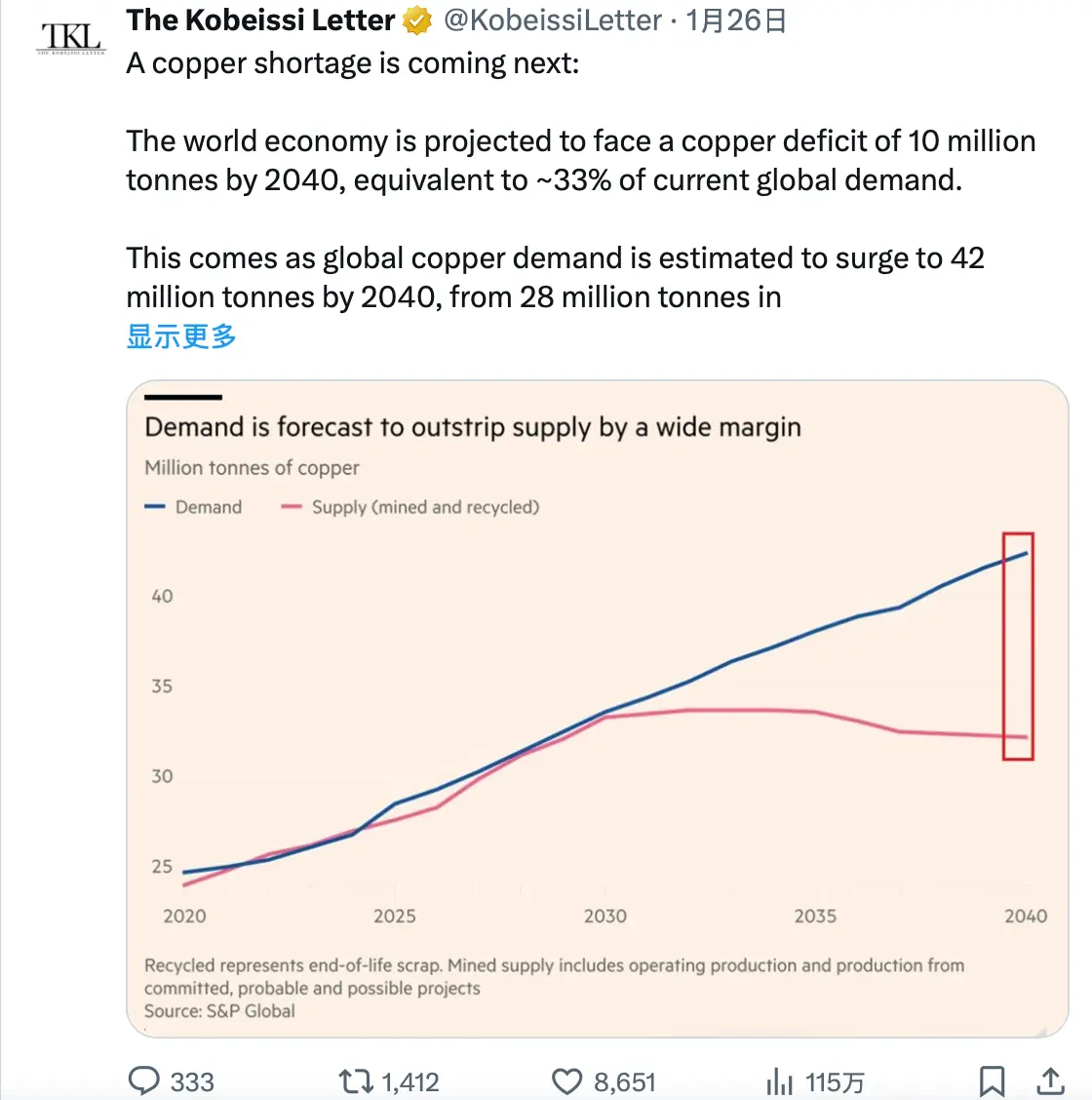

Selon un rapport de S&P Global de janvier 2026, la demande mondiale de cuivre devrait augmenter de 50 % d’ici 2040, passant de 28 millions de tonnes à 42 millions de tonnes. En revanche, la croissance de l’offre se stabilise ou diminue.

D’ici 2040, le déficit en cuivre pourrait atteindre 10 millions de tonnes, soit près de 40 % de la production mondiale actuelle.

J.P. Morgan prévoit qu’en 2026, le marché du cuivre raffiné connaîtra un déficit de 330 000 tonnes, avec un prix pouvant atteindre 12 500 dollars la tonne d’ici le milieu de l’année.

Qu’est-ce qui stimule cette demande ?

Trois grandes tendances macroéconomiques convergent :

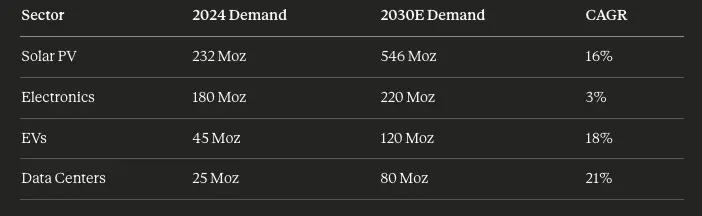

- Infrastructures d’IA : En 2025, la moitié de la croissance du PIB américain proviendra des dépenses liées à l’IA, incluant centres de données, puces et systèmes électriques. Un centre d’IA ultra-massif nécessiterait entre 27 et 33 tonnes de cuivre par mégawatt. La demande électrique mondiale pour les centres de données devrait passer de 2 % à 9 % de la consommation totale d’électricité d’ici 2050.

- Transition énergétique : La consommation de cuivre des véhicules électriques est 2,9 fois supérieure à celle des moteurs à combustion interne, avec environ 60 kg par véhicule. La capacité installée annuelle de panneaux solaires dépasse déjà 500 GW, chaque GW nécessitant plusieurs milliers de tonnes de cuivre pour les panneaux, onduleurs et raccordements au réseau.

- Modernisation du réseau électrique : Le transport de l’électricité vers les centres de données d’IA consomme plus de cuivre que les centres eux-mêmes. La mise à niveau des réseaux, lignes de transmission, stations de transformation dépend fortement du cuivre.

Pourquoi cette offre ne peut-elle suivre ?

Les nouveaux gisements de cuivre mettent 10 à 15 ans à devenir exploitables. Peu de projets sont en développement actuellement. Une série d’incidents majeurs en 2025 a accentué la pénurie : la coulée de boue dans la mine Grasberg en Indonésie, les problèmes persistants de la mine de Kamoa-Kakula en RDC, la sécheresse à El Teniente au Chili.

Le projet « Resolution Copper » aux États-Unis aurait pu devenir l’une des plus grandes sources nationales de cuivre, mais il est bloqué par une procédure judiciaire impliquant la tribu Apache, et sa mise en service est repoussée d’au moins dix ans.

Un analyste souligne : « Les compagnies minières vantent une pénurie à long terme très séduisante — le marché y croit aussi. Mais foi et fondamentaux ne sont pas la même chose. »

Cependant, pour l’instant, les fondamentaux soutiennent cette croyance.

Or : outil de couverture des banques centrales

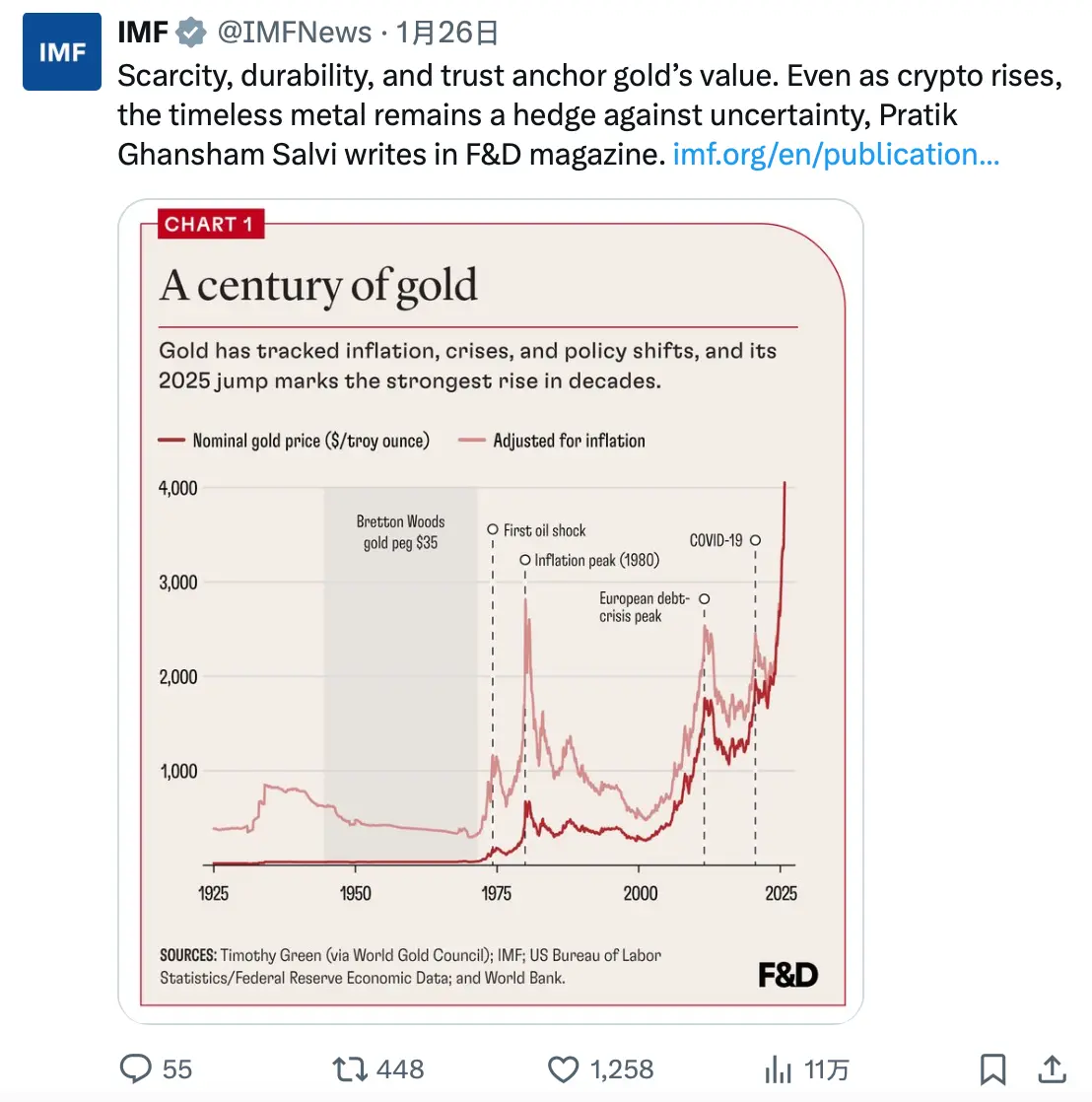

La situation de l’or est différente. Il n’y a pas de crise d’approvisionnement industriel, la production annuelle tourne autour de 3 000 tonnes.

Le vrai changement concerne les acheteurs.

Depuis l’invasion de l’Ukraine par la Russie en 2022, et le gel de ses réserves de change, les banques centrales accumulent de l’or à une vitesse sans précédent. Pendant trois années consécutives, leurs achats annuels ont dépassé 1 000 tonnes, soit plus du double de la moyenne d’avant la pandémie.

La Chine a augmenté ses réserves d’or pendant 13 mois consécutifs, tout en réduisant ses avoirs en bons du Trésor américain à leur niveau le plus bas depuis 17 ans (688 milliards de dollars fin 2024).

Ce n’est pas une spéculation, mais une transformation structurelle dans la gestion des réserves souveraines.

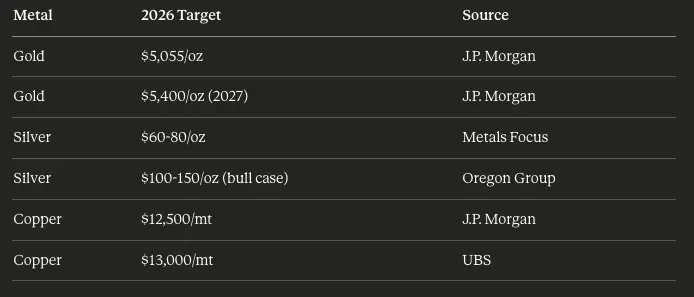

Selon le World Gold Council, la part de l’or dans l’actif financier mondial a atteint 2,8 %, son plus haut depuis 2010. J.P. Morgan prévoit qu’en 2026, les achats des banques centrales resteront à 755 tonnes, et que le prix de l’or pourrait atteindre 5 055 dollars l’once au quatrième trimestre.

Un catalyseur peu discuté :

Avant 2022, le dollar était l’actif refuge principal en période de crise géopolitique. Mais la donne a changé. Lors de la crise au Venezuela en 2025 — quand les États-Unis ont arrêté Nicolás Maduro — le prix de l’or a flambé, alors que le taux de change du dollar est resté quasiment stable.

L’or a remplacé le dollar comme premier refuge en période de tensions géopolitiques.

2. La demande inattendue liée à l’IA

Pour les lecteurs intéressés par la tech, la suite sera particulièrement captivante.

Centres de données : nouveaux géants de la consommation de cuivre

Les centres de données traditionnels sont déjà de gros consommateurs de cuivre, pour la distribution électrique, la climatisation et les réseaux. Mais ceux liés à l’IA sont à une autre échelle.

Voici quelques chiffres :

- Un centre de données ultra-massif utilise entre 2 000 et 3 000 tonnes de cuivre.

- Les installations axées sur l’IA peuvent utiliser jusqu’à 50 000 tonnes.

- En 2025, l’investissement mondial dans l’infrastructure IA dépasse 500 milliards de dollars.

- En 2024, la demande électrique des centres de données a augmenté de 19 %, contre 8 % en 2022.

BloombergNEF prévoit qu’en 2030, la consommation annuelle de cuivre des centres de données pourrait atteindre 500 000 tonnes, soit environ 2 % de la production mondiale, contre presque zéro il y a dix ans.

Mais la demande réelle ne vient pas tant des centres eux-mêmes, que des infrastructures électriques qui les alimentent.

« La densité en cuivre des centres de données diminue, mais le réseau électrique qui leur fournit de l’énergie est extrêmement gourmand en cuivre. » — Colin Hamilton, BMO Capital Markets

Chaque centre de 100 MW nécessite une mise à niveau massive du réseau électrique, incluant lignes de transmission, stations de transformation et transformateurs, tous en compétition pour le cuivre disponible.

Énergie solaire : moteur structurel de la demande en argent

L’industrie solaire photovoltaïque a bouleversé le marché de l’argent. Il y a dix ans, elle consommait 54 millions d’onces par an. En 2025, ce chiffre approche déjà 250 millions d’onces, et continue de croître.

Selon les prévisions, d’ici 2030, le secteur solaire pourrait représenter 40 % de la demande mondiale d’argent.

L’excellente conductivité électrique (5,8 % supérieure à celle du cuivre) et thermique (39,4 % supérieure à celle de l’or) de l’argent en font un matériau irremplaçable pour des applications à haute efficacité. Bien que les fabricants de panneaux solaires tentent de réduire la teneur en argent par panneau, la croissance continue de l’installation compense largement ces efforts d’économie.

L’Union européenne vise 700 GW de capacité solaire installée d’ici 2030 ; la Chine poursuit à un rythme sans précédent ; l’Inde prévoit d’atteindre 300 GW d’ici la fin de la décennie.

Chaque GW installé nécessite une quantité importante d’argent, dont l’offre est tendue.

3. Catalyseurs géopolitiques

La « dédollarisation » est une réalité

La guerre russo-ukrainienne a non seulement perturbé l’approvisionnement en matières premières, mais aussi provoqué une réflexion profonde chez les gestionnaires de réserves souveraines.

Lorsque l’Occident a gelé les réserves de change russes en 2022, tous les pays ont pris conscience du risque de confiscation des actifs libellés en dollars.

Les réponses sont claires :

- Chine : réduction de ses obligations en bons du Trésor américain de 1,1 trillion à 688 milliards de dollars en 2024, tout en accumulant massivement de l’or.

- Inde : augmentation de 40 % de ses avoirs en ETF or en 2025.

- Marchés émergents : leurs réserves en or restent faibles par rapport aux économies avancées, laissant une marge de progression.

Depuis début 2022, le renminbi a perdu près de 20 %, rendant l’or plus attractif comme réserve de valeur pour les épargnants et institutions chinoises.

La prime de conflit reste persistante

La vision classique veut qu’après la fin d’un conflit, la prime géopolitique dans les prix des matières premières disparaisse rapidement. Ce n’est pas le cas en 2025.

Plusieurs événements géopolitiques majeurs ont marqué l’année :

- La guerre russo-ukrainienne (depuis 2022)

- La tension au Moyen-Orient (Gaza, attaques en Iran, interruption du trafic dans la mer Rouge)

- La crise au Venezuela (arrêt de Maduro)

- La montée des tensions sino-américaines (50 % de droits de douane sur le cuivre annoncé)

Chacun de ces événements a renforcé le rôle de l’or comme valeur refuge. Leur effet cumulé : même en période de calme relatif, une prime persistante ne s’est pas évaporée.

Selon le World Gold Council, environ 60 % du rendement de l’or en 2025 s’explique par ces risques géopolitiques, un record.

4. Logique d’investissement

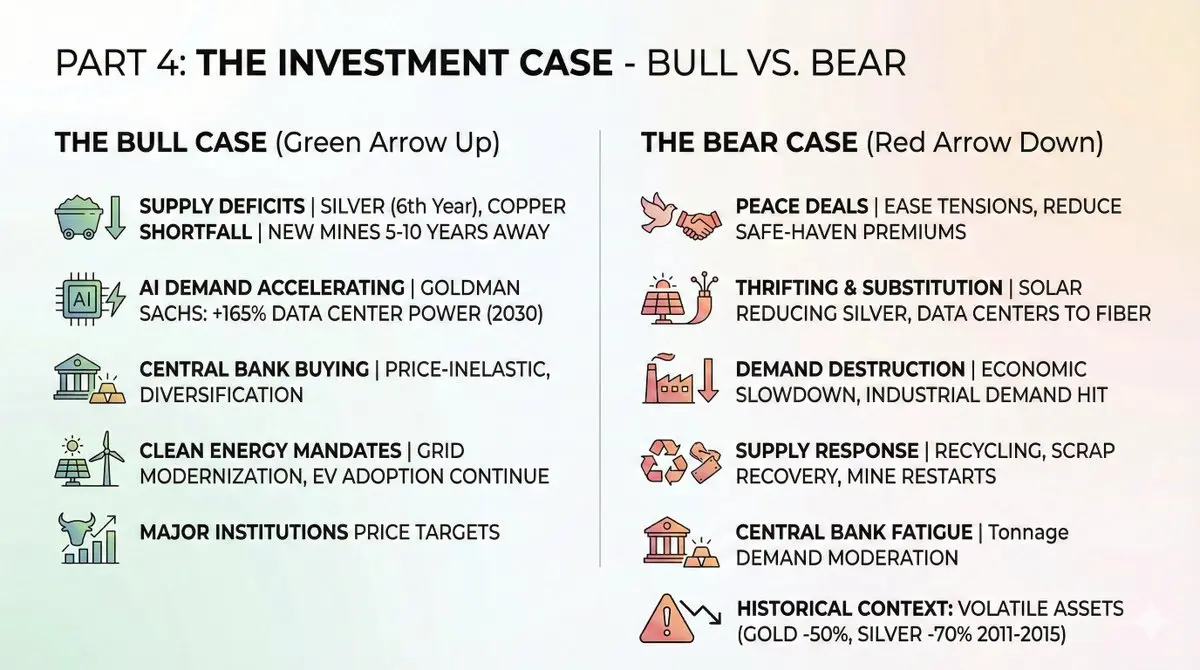

Arguments haussiers

Les moteurs structurels persistants :

- Déficit d’offre continu : la pénurie d’argent devrait durer au moins jusqu’en 2026, avec un sixième déficit consécutif. La pénurie de cuivre s’aggrave. La mise en service de nouvelles mines prend 5 à 10 ans.

- Demande liée à l’IA : Goldman Sachs prévoit une croissance de 165 % de la consommation électrique des centres de données d’ici 2030. Chaque watt nécessite du cuivre.

- Achats des banques centrales : même si le prix de l’or dépasse 4 000 dollars l’once, leur sensibilité au prix est limitée. La diversification prime sur la sensibilité à court terme.

- La transition vers une énergie propre reste une priorité : malgré les changements politiques, la modernisation des réseaux et la généralisation des véhicules électriques continuent.

Objectifs de prix des principales institutions :

Arguments baissiers

Avant d’investir massivement, il faut considérer les risques :

- Accord de paix : une détente en Ukraine, une décrue au Moyen-Orient ou une détente sino-américaine pourraient réduire fortement la prime de refuge.

- Économies et substituts : les fabricants solaires réduisent leur consommation d’argent. certains applications dans les centres de données migrent vers la fibre optique. Ces tendances s’accéléreront en période de prix élevés.

- Ralentissement économique : pourrait fortement freiner la demande industrielle. Rappel : 60 % de la demande d’argent provient de l’industrie.

- Réponse de l’offre : prix élevés stimuleront recyclage, récupération de déchets et redémarrage de mines marginales. Une partie du déficit pourrait être comblée par des stocks existants.

- Fatigue des banques centrales : à plus de 4 000 dollars l’once, elles n’auront besoin d’acheter que moins de tonnes pour atteindre leur objectif en dollars. La demande en tonnes pourrait ralentir.

Historique : après la reprise post-crise financière, le prix de l’or a chuté de 50 % entre 2011 et 2015, et celui de l’argent de 70 %. Ce sont des actifs très volatils.

Comment s’y positionner

Selon le profil de risque, différents outils d’investissement :

ETF sélectionnés :

1. Exposition physique :

- $GLD (SPDR Gold Shares) — le plus grand et le plus liquide ETF d’or.

- $SLV (iShares Silver Trust) — le plus liquide ETF d’argent.

- $PSLV (Sprott Physical Silver) — rachetable en or ou argent physique.

2. Exposition minière :

- $GDX (VanEck Gold Miners) — principaux producteurs d’or, +166 % en 2025.

- $SILJ (Amplify Junior Silver Miners) — petits producteurs d’argent, +195 % en 2025.

- $COPX (Global X Copper Miners) — large exposition au cuivre, +80 % en 2025.

3. Actions à surveiller :

- Wheaton Precious Metals ($WPM) — modèle « flux de métaux », faible risque opérationnel.

- Pan American Silver ($PAAS) — plus grand producteur d’argent.

- Freeport-McMoRan ($FCX) — valeur de référence dans le cuivre.

4. DeFi : pour ceux qui préfèrent une exposition en chaîne :

- PAXG (Paxos Gold) — token adossé 1:1 à l’or physique, utilisable en DeFi.

- XAUT (Tether Gold) — or tokenisé de niveau institutionnel.

- Trading HIP-3 sur HyperliquidX pour faire du long ou du short sur les matières premières.

Ces outils permettent de déployer des stratégies de rendement sur des positions en or dans des protocoles DeFi, ce que l’or physique ne peut pas faire.

Avertissements

Il faut aussi être conscient des risques :

- Risque de volatilité : ce ne sont pas des stablecoins. Lors du krach de 2011-2015, l’or a chuté de 50 %, l’argent de 70 %. La gestion des positions est essentielle.

- Risque de timing : cette reprise est historique. Entrer après +72 % pour l’or et +120 % pour l’argent implique de payer cher.

- Risque de liquidité : en période de stress, la liquidité des petites mines peut se réduire fortement. Les spreads s’élargissent au moment où il faut sortir.

- Risque opérationnel : coûts excessifs, retards réglementaires, conflits sociaux, nationalisations… Les ETF atténuent mais ne suppriment pas ces risques.

- Risque macroéconomique : une « atterrissage en douceur » avec baisse de l’inflation et hausse des taux réels pourrait peser sur le prix de l’or.

Conclusion

La logique haussière de l’or, de l’argent et du cuivre n’est pas spéculative, mais mathématique.

La demande est structurellement plus forte : infrastructures d’IA, énergie propre, dédollarisation ne sont pas des tendances cycliques, mais des transformations de long terme, avec un vent favorable de dix ans.

L’offre est structurellement limitée : nouvelles mines prennent plus de 10 ans à produire, la qualité des mines existantes baisse, et le recyclage ne suffit pas à combler le déficit.

Le marché commence à intégrer cette réalité. En 2025, la performance des ETF miniers dépasse largement celle des métaux physiques, un signal que des capitaux matures se positionnent pour une tendance haussière durable.

Ce n’est pas qu’une simple opération financière, mais une transformation du système d’évaluation des actifs tangibles dans un contexte d’infrastructures d’IA, de transition énergétique et de dévaluation monétaire.

La fenêtre d’opportunité s’ouvre, mais elle se refermera tôt ou tard.

Les investisseurs doivent ajuster leurs positions en conséquence. NFA + DYOR.