Le Bitcoin a franchi un support clé, le volume de trading au comptant reste faible, la vente par pertes s’intensifie, le marché à terme subit une déleveraging forcé, les flux de capitaux institutionnels diminuent nettement, et le marché entre en mode défensif. Cet article est issu d’une analyse de Glassnode, organisée, traduite et rédigée par Foresight News.

(Précédent : Le Bitcoin a franchi la barre des 70 000 dollars ! Retour au niveau de novembre 2024, toutes les hausses du mandat de Trump ont été effacées)

(Contexte supplémentaire : Arthur Hayes met en garde contre un autre « cygne noir » pour le Bitcoin : la tendance d’aujourd’hui ne semble pas très bonne)

Sommaire

- Points clés

- Observation des données on-chain

- Franchissement d’un support clé

- Analyse des zones de demande potentielle

- Indicateurs de pression du marché

- Comparaison avec les cycles historiques

- Dynamique du marché

- Flux net sortant des capitaux institutionnels

- Volume de trading au comptant toujours faible

- Liquidation forcée sur le marché à terme

- Volatilité à court terme maintenue à un niveau élevé

- Demande croissante pour les options de vente

- La prime de volatilité devient négative

- Évolution de la prime des options de vente à 75 000 dollars

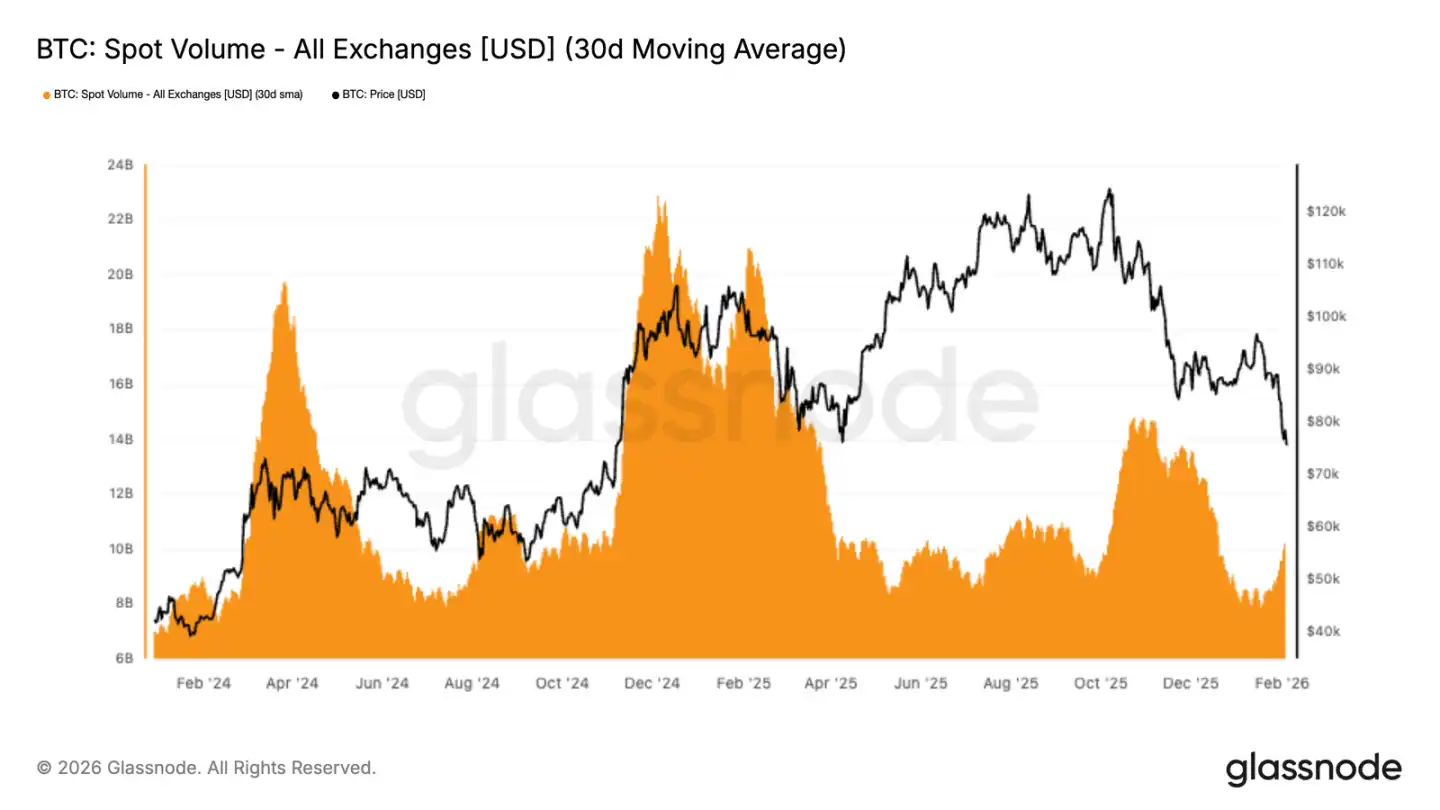

Le volume de trading au comptant du Bitcoin reste faible, malgré une chute du prix de 98 000 dollars à 72 000 dollars, la moyenne sur 30 jours demeure faible. Cela reflète un manque de demande sur le marché, la pression vendeuse n’étant pas efficacement absorbée.

Points clés

· Le Bitcoin a confirmé sa cassure à la baisse, le prix a franchi la moyenne réelle du marché, et l’humeur du marché devient prudente et défensive.

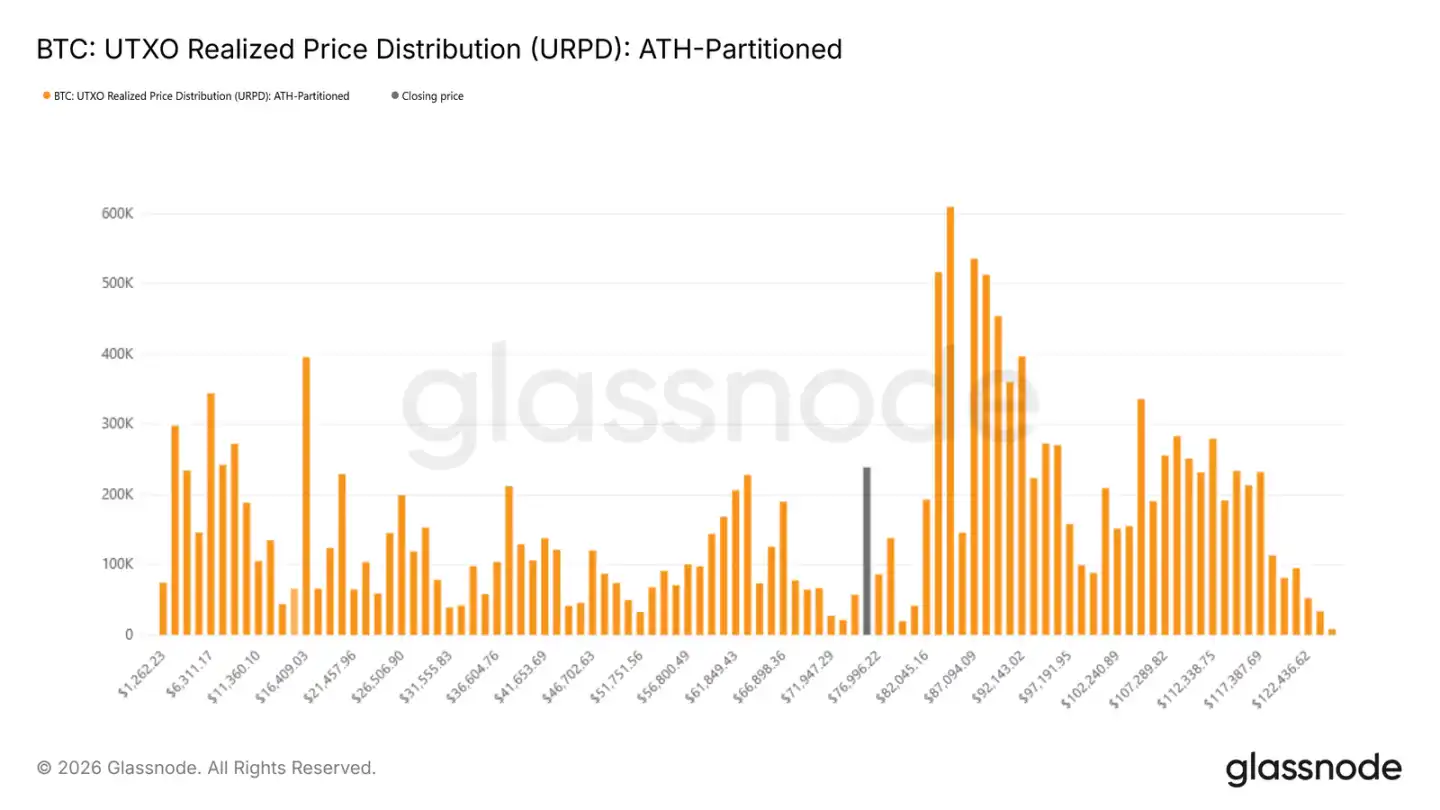

· Les données on-chain montrent des signes initiaux de positionnement dans la zone de 70 000 à 80 000 dollars, tandis qu’une zone dense de coûts de détention se forme entre 66 900 et 70 600 dollars, pouvant servir de tampon contre une pression de vente à court terme.

· La vente par pertes s’intensifie, avec une baisse continue du prix, de plus en plus de positions étant forcées de couper leurs pertes.

· Le volume de trading au comptant reste faible, indiquant un manque de capacité d’absorption du marché, la vente n’étant pas efficacement digérée.

· Le marché à terme entre dans une phase de déleveraging forcé, avec une liquidation massive des positions longues, accentuant la volatilité et la pression à la baisse.

· Les flux de capitaux institutionnels diminuent nettement, les flux nets vers les ETF et autres fonds se réduisent, ne pouvant plus soutenir le marché comme lors de la phase haussière précédente.

· Le marché des options continue d’anticiper un risque de baisse élevé, la volatilité implicite restant élevée, la demande pour les options de vente augmentant, traduisant une forte aversion au risque.

· En contexte de déleveraging et de demande au comptant toujours faible, le prix reste fragile, toute rebond étant probablement une correction technique plutôt qu’un retournement de tendance.

Observation des données on-chain

Suite à l’analyse de la semaine dernière indiquant que le marché risquait une baisse après l’échec à recouvrer la zone de 94 500 dollars, le prix a désormais clairement franchi la moyenne réelle du marché.

Franchissement d’un support clé

La moyenne réelle du marché (coût moyen des positions actives, excluant les tokens inactifs de longue date) a été à plusieurs reprises un support crucial lors de cette correction.

La perte de ce support confirme une détérioration de la structure du marché depuis fin novembre, une situation similaire à celle du début 2022, où la phase de consolidation s’est transformée en une correction profonde. La faiblesse de la demande combinée à la pression de vente continue indique un marché en équilibre fragile.

À moyen terme, la fourchette de volatilité se resserre. La résistance se situe autour de 80 200 dollars, correspondant à la moyenne réelle, tandis que le support se trouve vers 55 800 dollars, au niveau du prix réalisé, qui a historiquement attiré des capitaux à long terme.

Analyse des zones de demande potentielle

Avec la restructuration du marché, l’attention se tourne vers les zones où le marché pourrait se stabiliser à la baisse. Plusieurs indicateurs on-chain aident à identifier des zones de support potentiellement formant un bottom :

La distribution des prix réalisés des UTXO montre que de nouveaux investisseurs ont construit des positions significatives entre 70 000 et 80 000 dollars, indiquant une volonté d’acheter lors des replis. En dessous, entre 66 900 et 70 600 dollars, une zone dense de positions existe, souvent un support à court terme basé sur des coûts moyens.

Indicateurs de pression du marché

L’indicateur de pertes réalisées reflète directement la pression exercée sur les investisseurs. Actuellement, la moyenne sur 7 jours des pertes réalisées dépasse 1,26 milliard de dollars par jour, indiquant une augmentation de la panique et des ventes à la suite de la cassure des supports.

L’expérience historique montre que le pic des pertes réalisées survient souvent lors d’un épuisement des ventes. Par exemple, lors du rebond récent à 72 000 dollars, la perte quotidienne a brièvement dépassé 2,4 milliards de dollars, un niveau extrême souvent associé à un point de retournement à court terme.

Comparaison avec les cycles historiques

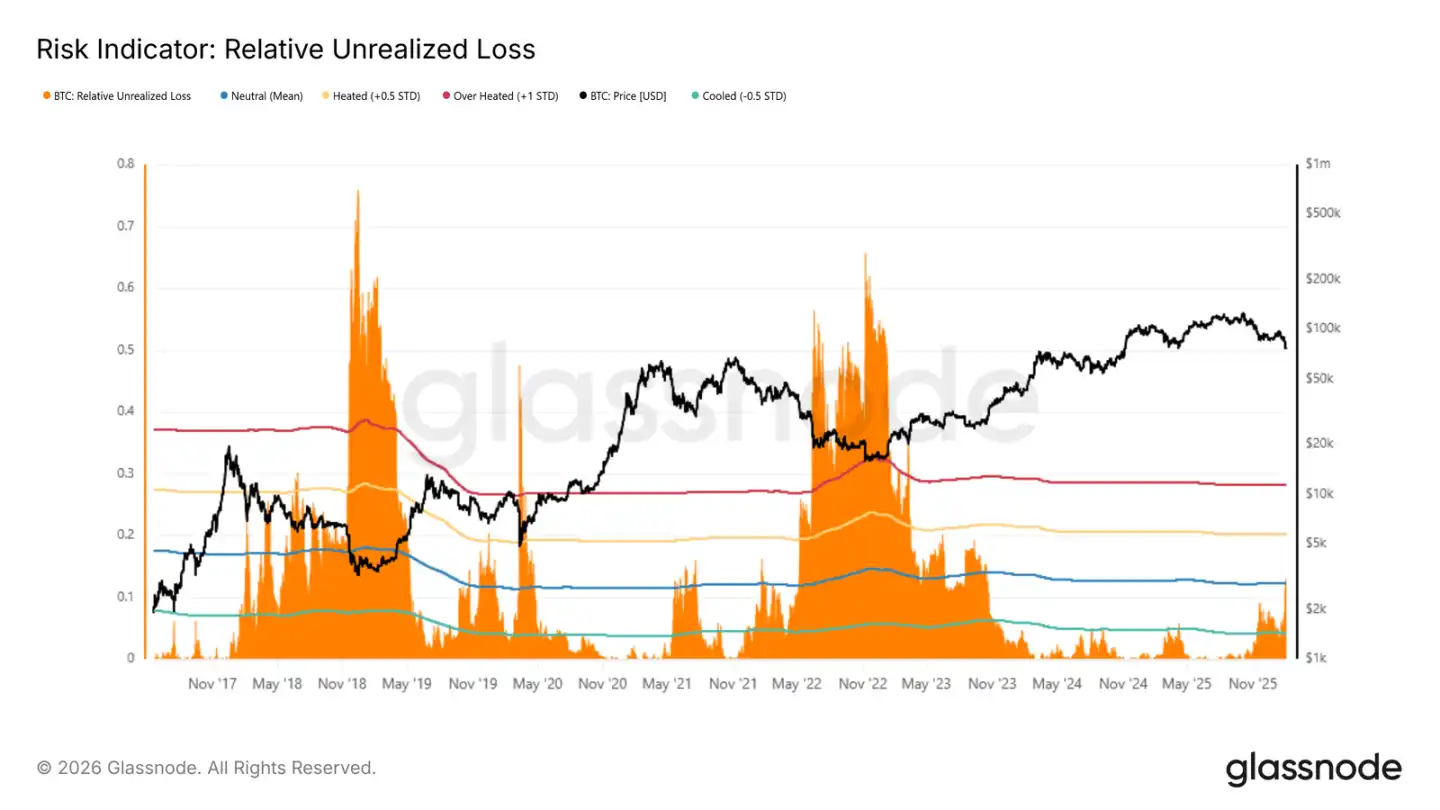

Le ratio des pertes non réalisées (pertes non réalisées par rapport à la capitalisation totale) permet une comparaison horizontale des pressions de marché à différents cycles. Les valeurs extrêmes en bear market dépassent généralement 30 %, atteignant 65-75 % lors des creux de 2018 et 2022.

Actuellement, cet indicateur dépasse la moyenne longue terme (environ 12 %), ce qui montre que les investisseurs ont des coûts de détention supérieurs au prix actuel, exerçant une pression. Pour atteindre des niveaux extrêmes historiques, il faudrait un événement systémique de type effondrement de Luna ou FTX.

Dynamique du marché

Les volumes de trading au comptant et à terme restent faibles, le marché des options se concentrant toujours sur la protection contre la baisse.

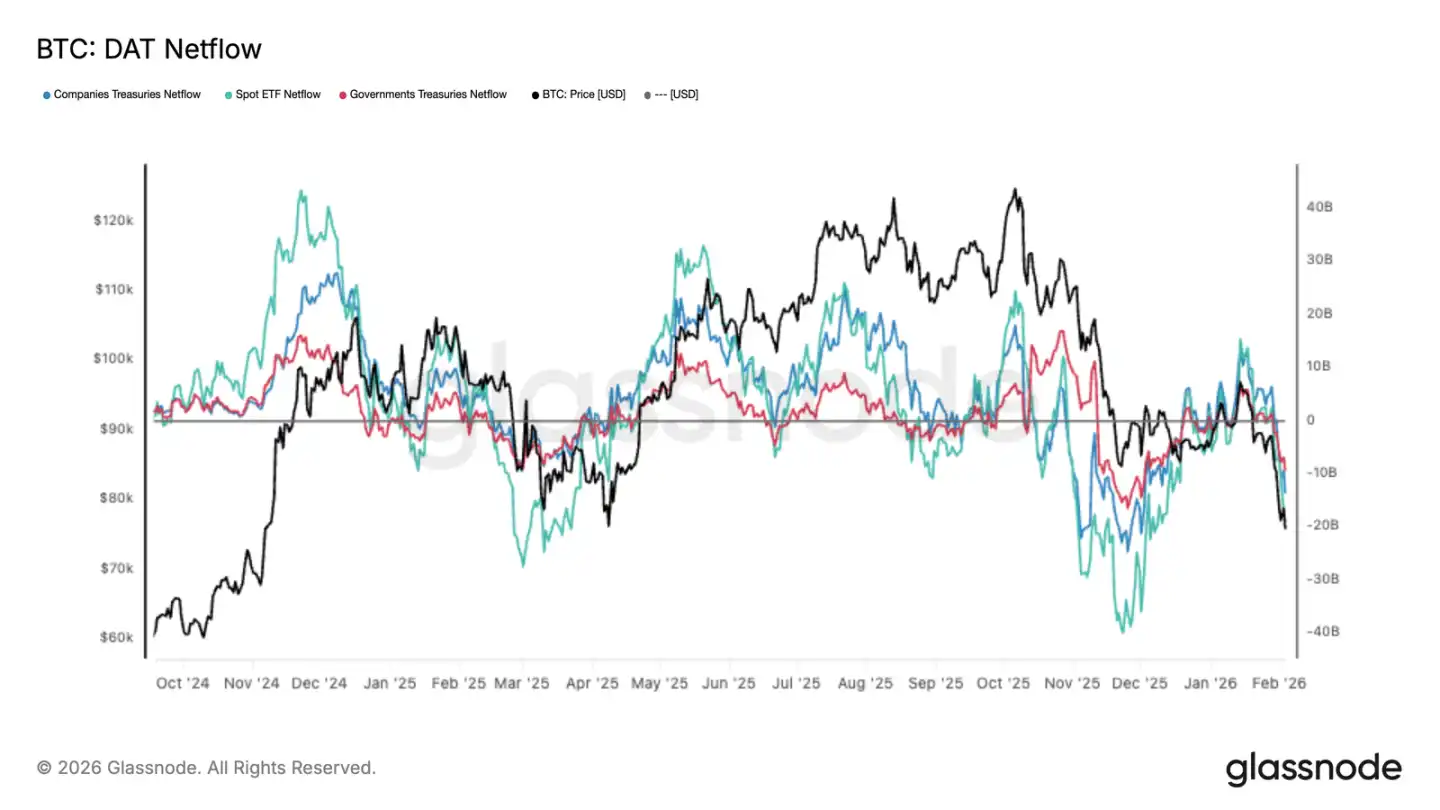

Flux net sortant des capitaux institutionnels

Avec la chute du prix, la demande des grands investisseurs institutionnels s’affaiblit nettement. Les flux vers les ETF au comptant ralentissent, et les capitaux des entreprises ou des gouvernements diminuent également, traduisant une baisse de l’appétit pour l’entrée de nouveaux fonds.

Cela contraste fortement avec la phase précédente de hausse, où des flux continus soutenaient la progression des prix. La mutation de ces flux confirme que le marché manque de nouveaux capitaux à ces niveaux.

Volume de trading au comptant toujours faible

Malgré la chute du prix de 98 000 à 72 000 dollars, la moyenne sur 30 jours du volume reste faible. Cela indique un manque d’acheteurs lors de la baisse.

Historiquement, une véritable inversion de tendance s’accompagne d’un volume significatif. La situation actuelle, avec un volume à peine en hausse, montre que le marché privilégie la réduction de positions et la couverture plutôt que la construction de nouvelles positions.

Le manque de liquidité rend le marché sensible aux ventes, même de taille modérée, pouvant entraîner de fortes baisses.

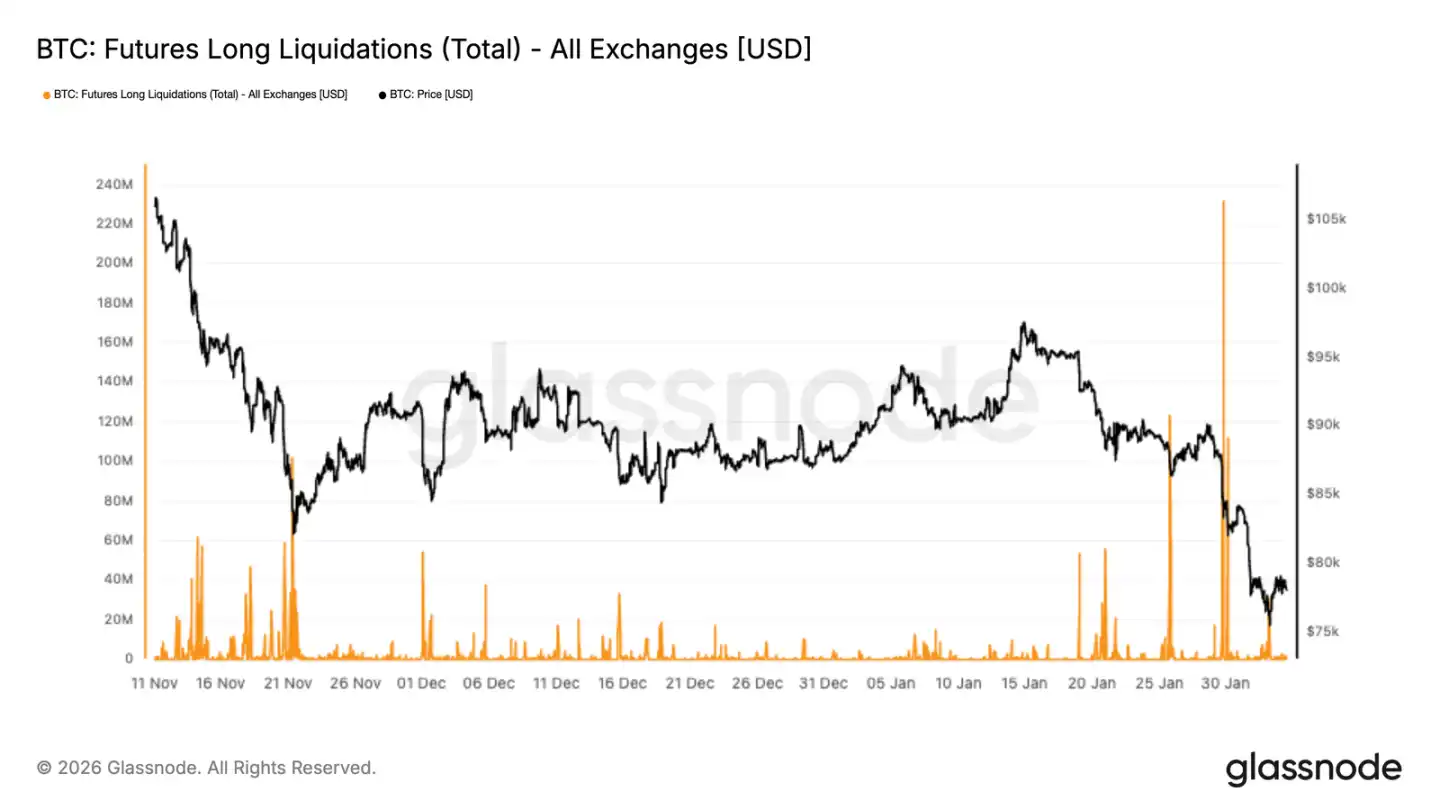

Liquidation forcée sur le marché à terme

Une liquidation massive de positions longues a été enregistrée, atteignant le record de cette phase de baisse. Cela montre que la dégradation du prix a forcé la liquidation de positions à effet de levier, accentuant la tendance baissière.

Il est notable que la liquidation en décembre a été plus modérée, indiquant une reconstruction progressive du levier. La récente explosion de ces liquidations marque une étape de déleveraging forcé, où la liquidation devient le principal moteur de la baisse.

La stabilité future du prix dépendra de la capacité à désengager le levier. Seule une forte demande au comptant peut permettre une reprise durable, la simple liquidation ne suffisant pas.

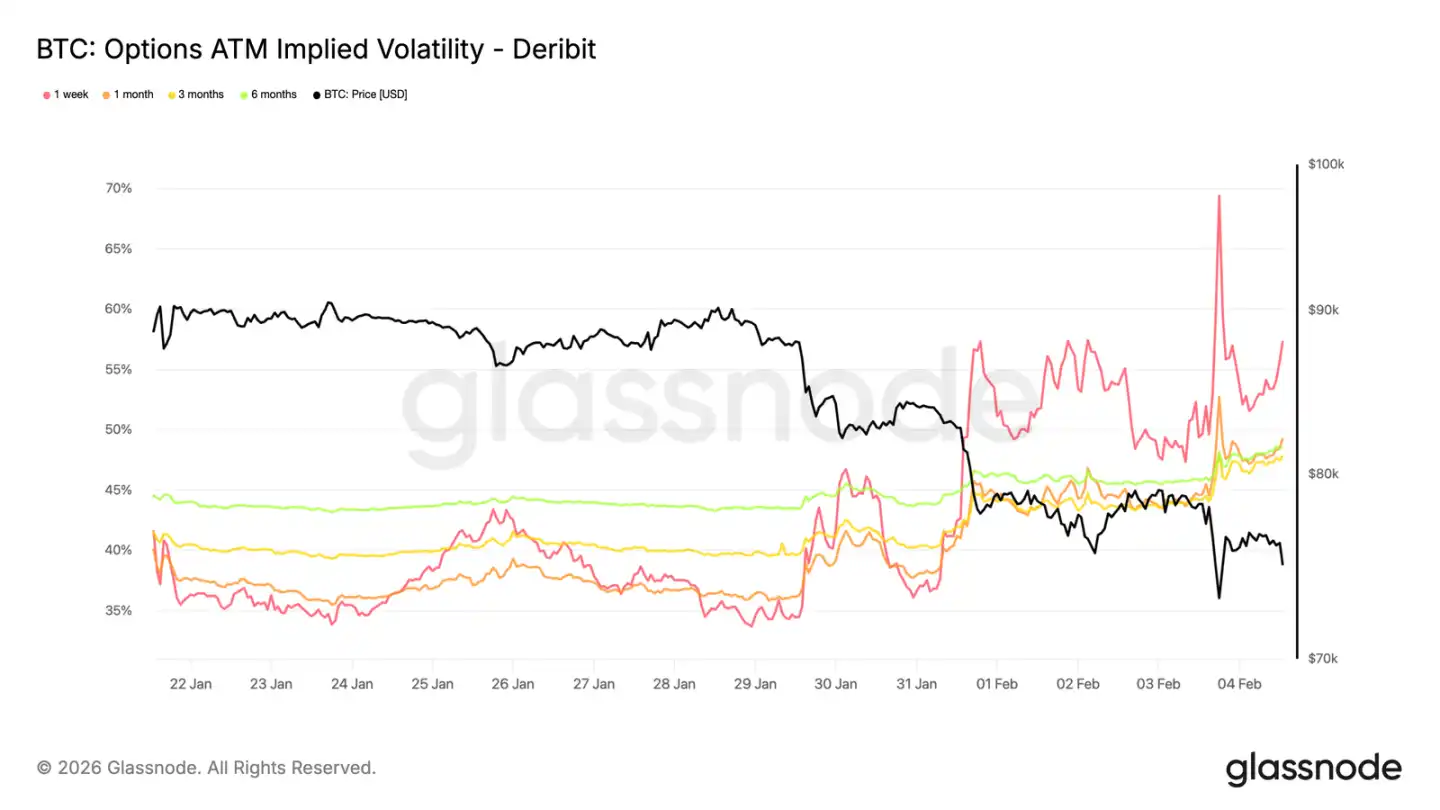

Volatilité à court terme maintenue à un niveau élevé

Lorsque le prix a testé le sommet précédent à 73 000 dollars (maintenant support), la volatilité implicite à court terme a atteint environ 70 %. La volatilité sur une semaine a augmenté d’environ 20 points par rapport à deux semaines auparavant, toute la courbe de volatilité s’étant déplacée à la hausse.

La volatilité implicite à court terme reste supérieure à la volatilité réalisée récente, indiquant que les investisseurs sont prêts à payer une prime pour une protection à court terme. Ce repositionnement est particulièrement visible sur les contrats récents, traduisant une focalisation sur le risque de chute soudaine.

Cela reflète davantage une demande de protection contre une chute brutale qu’une orientation claire du marché. Les traders évitent de vendre massivement des options à court terme, maintenant le coût de la protection à un niveau élevé.

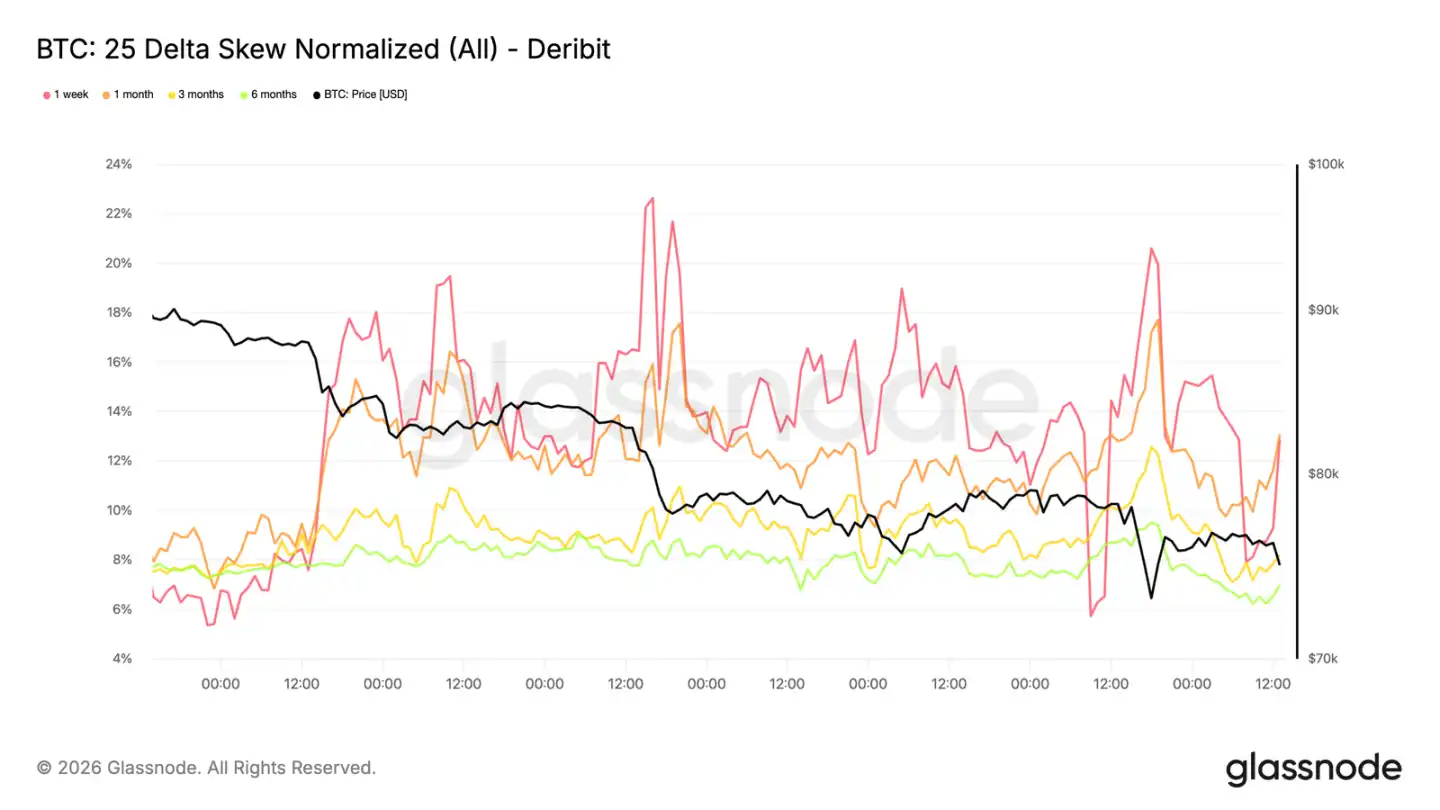

Demande pour les options de vente en hausse continue

La revalorisation de la volatilité montre une tendance claire vers le downside. La skew des options de vente par rapport aux options d’achat s’est encore accentuée, traduisant une plus grande préoccupation pour le risque de baisse que pour la reprise.

Même si le prix reste au-dessus de 73 000 dollars, la demande pour les options de protection reste forte, ce qui déplace la distribution de la volatilité implicite vers le négatif, renforçant le ton défensif du marché.

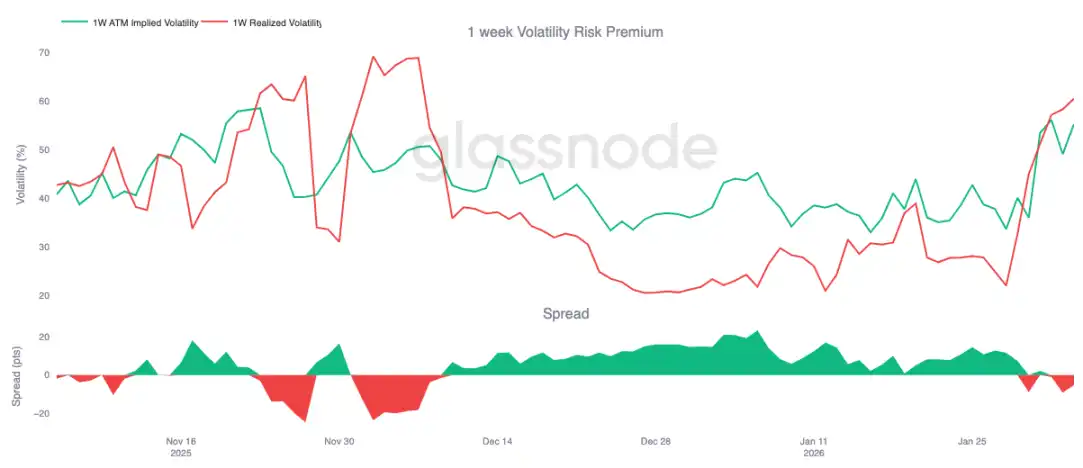

Prime de volatilité devenue négative

La prime de volatilité à 1 semaine est devenue négative pour la première fois depuis début décembre, atteignant environ -5, contre +23 il y a un mois.

Une prime négative signifie que la volatilité implicite est inférieure à la volatilité réelle. Pour les vendeurs d’options, cela implique que la décote temporelle devient une perte, les obligeant à couvrir plus fréquemment, ce qui augmente la pression à court terme.

Dans ce contexte, le trading d’options ne stabilise plus le marché, mais peut au contraire l’amplifier.

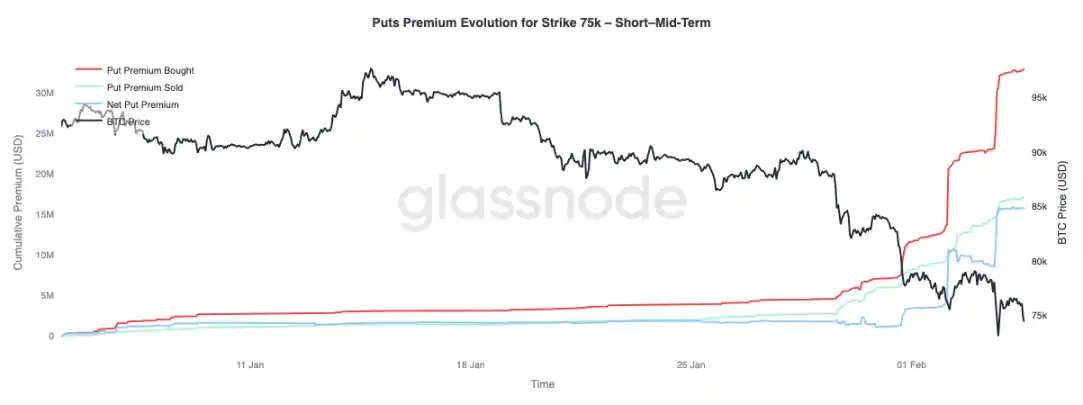

Évolution de la prime des options de vente à 75 000 dollars

Les options de vente à 75 000 dollars deviennent un point focal, le niveau étant testé à plusieurs reprises. La prime nette d’achat des options de vente augmente significativement, ce processus se déroulant en trois phases, chaque baisse de prix étant accompagnée d’une augmentation de la prime.

Sur des options à plus long terme (plus de 3 mois), la situation diffère : la prime de vente commence à dépasser la prime d’achat, indiquant que les traders sont prêts à vendre des options à volatilité élevée à terme, tout en payant une prime pour la protection à court terme.

Conclusion

Après l’échec à recouvrer la zone clé de 94 500 dollars, le Bitcoin a cassé la moyenne réelle du marché à 80 200 dollars, entrant en mode défensif. En tombant dans la zone des 70 000 dollars, les profits latents se sont réduits, les pertes réalisées ont augmenté. Bien qu’un début de positionnement se soit manifesté entre 70 000 et 80 000 dollars, une zone dense de positions s’est formée entre 66 900 et 70 600 dollars, mais la vente continue de pertes montre que l’humeur reste prudente.

Sur le marché dérivé, la pression de vente apparaît de manière désordonnée, la liquidation massive des positions longues confirmant la réinitialisation du levier. Si cela permet de nettoyer la spéculation excessive, cela ne suffit pas à former un support solide. Le marché des options reflète une incertitude accrue, la demande pour les options de vente et la volatilité élevée indiquant que les investisseurs se préparent à une poursuite de la volatilité.

La clé pour l’avenir reste la demande au comptant. Sans une augmentation de la participation et des flux de capitaux, le marché pourrait continuer à baisser, avec des rebonds peu durables. Avant une amélioration fondamentale, le risque reste orienté à la baisse. La véritable reprise nécessitera du temps, une rotation suffisante des capitaux et une confiance renouvelée des acheteurs.