Auteur : FinTax

1 Introduction

Alors que les actifs cryptographiques passent du marginal au mainstream, la « toile d’araignée » de la régulation fiscale mondiale s’accélère. Après la publication officielle du formulaire de déclaration d’informations pour les courtiers en actifs numériques (Formulaire 1099-DA, abrégé 1099-DA) et de son guide opérationnel associé, l’Internal Revenue Service (IRS) a récemment mis à jour deux règles détaillées. Cette démarche clarifie non seulement l’obligation de déclaration obligatoire pour les courtiers en actifs numériques, mais affine également le seuil d’exemption pour les petites transactions (De Minimis) via des règles complémentaires, et introduit de manière innovante des méthodes de déclaration optionnelles pour les stablecoins et certains NFTs (Specified Non-fungible Tokens). Il ne s’agit pas seulement d’un changement de formulaire, mais d’un approfondissement de la granularité de la régulation jusqu’au niveau de chaque jeton, permettant aux autorités de garantir la transparence fiscale tout en réduisant le coût de conformité pour les acteurs du marché grâce à des règles différenciées. Cet article analysera la mise à jour récente du formulaire 1099-DA, en décryptant la tendance réglementaire actuelle de l’IRS et ses enjeux fondamentaux, afin d’offrir une référence en matière de conformité.

2 Origines : contenu et contexte du formulaire 1099-DA

2.1 Aperçu

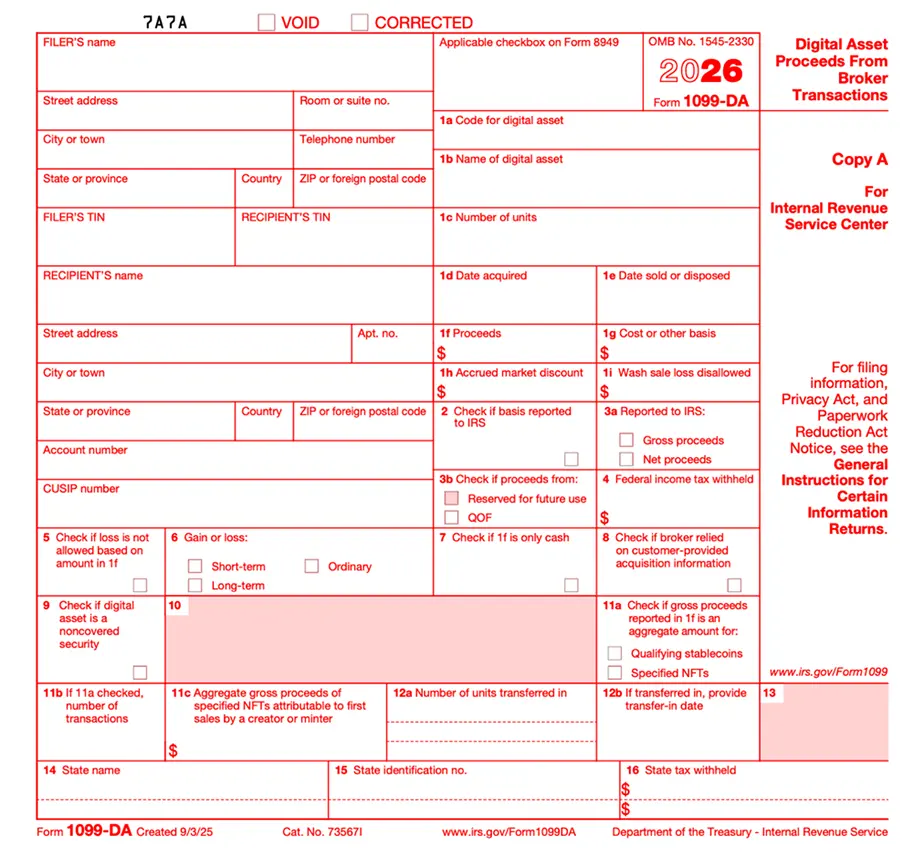

Le formulaire 1099-DA est un document de déclaration utilisé par les courtiers en actifs numériques pour rapporter au fisc américain (IRS) et à leurs clients les gains et pertes issus des transactions en actifs numériques. Le 1099-DA ne constitue pas une simple réparation d’un système existant, mais une déclaration spécifique conçue pour les actifs numériques (Digital Asset) en tant que tels.

Selon le guide le plus récent du 1099-DA (Instructions for Form 1099-DA (2025)), à partir du 1er janvier 2025, les courtiers doivent enregistrer et déclarer le montant brut des recettes de chaque transaction (Gross Proceeds). Il est important de noter que, pour 2025, l’IRS ne rend pas encore obligatoire la déclaration du coût de base (Basis) ni la nature des gains ou pertes, mais offre une période de tolérance volontaire pour la déclaration, précisant qu’aucune sanction ne sera appliquée en cas d’erreur durant cette période. L’obligation de déclaration du coût de base et de la nature des gains ou pertes sera reportée à 2026 (pour les actifs numériques acquis après le 1er janvier 2026), afin d’établir une période transitoire permettant aux courtiers de résoudre les difficultés liées à la reconnaissance des droits sur la chaîne et à la traçabilité des coûts, en particulier pour les actifs en chaîne.

Par ailleurs, le guide récent du 1099-DA impose des exigences plus fines en matière de granularité des données déclarées, notamment sur deux dimensions : d’une part, l’unicité de l’identité de l’actif, via l’introduction du code d’identification standardisé DTIF (Digital Token Identifier Foundation), pour éliminer les ambiguïtés dans la dénomination des tokens ; d’autre part, la structuration de la nature des transactions, en isolant la déclaration des flux liés à la vente initiale (Primary Sale) et ceux liés à la circulation entre investisseurs (Secondary Market). Concrètement, le IRS, via l’ajout de la case 11c, a pour la première fois séparé la déclaration des revenus issus de la création originale de certains NFTs (NFTs créateurs) de ceux liés à la revente en marché secondaire, permettant ainsi d’obtenir des données déclarées plus précises.

- Définition des actifs numériques : selon le 1099-DA, un actif numérique désigne toute valeur représentée sous forme numérique, enregistrée sur un registre distribué protégé par cryptographie (tel que la blockchain ou une technologie similaire), sans que chaque transaction spécifique impliquée dans cet actif soit nécessairement enregistrée sur ce registre ; cet actif ne doit pas être considéré comme de la monnaie fiduciaire (cash), c’est-à-dire qu’il ne s’agit pas de dollars ou d’autres devises émises par un gouvernement ou une banque centrale. La définition de l’IRS est donc très large, englobant toute représentation numérique de valeur enregistrée sur un registre distribué cryptographiquement sécurisé, y compris les cryptomonnaies, les tokens de titres tokenisés, et certains NFTs désignés.

- Stablecoins qualifiés (Qualifying Stablecoins) : un actif numérique est considéré comme stablecoin qualifié s’il remplit les trois conditions suivantes :

(1) Il vise à suivre en 1:1 la valeur d’une monnaie unique convertible, émise par un gouvernement ou une banque centrale (y compris le dollar américain) ;

(2) Il utilise un mécanisme de stabilité efficace ;

(3) Il est largement accepté comme moyen de paiement par des entités autres que l’émetteur.

Concernant la déclaration, le 1099-DA cible principalement les courtiers et intermédiaires en actifs numériques.

- Courtiers : selon la version modifiée de l’article 6045 du Code des impôts américain, un courtier désigne toute personne prête à exécuter des ventes d’actifs numériques pour le compte d’autrui dans le cadre de ses activités habituelles. En matière de ventes d’actifs numériques, un individu est considéré comme courtier s’il remplit l’un des deux critères suivants :

(1) Il propose régulièrement à ses clients de racheter ses propres actifs numériques créés ou émis ;

(2) En tant qu’agent, négociant ou intermédiaire en actifs numériques, il exécute des opérations de disposition pour ses clients.

-

Intermédiaire en actifs numériques (Digital Asset Middleman) : toute personne fournissant des services facilitant la vente d’actifs numériques, et pouvant connaître l’identité du vendeur ainsi que la nature de la transaction.

-

Les cas suivants relèvent de cette catégorie :*

(1) Acceptation ou traitement d’actifs numériques comme moyen de paiement pour des actions, matières premières, contrats à terme réglementés, contrats de futures, contrats à terme à terme, devises étrangères, instruments de dette, options ou contrats à terme sur valeurs mobilières ;

(2) Personne déclarant des transactions immobilières, ayant connaissance ou devant normalement connaître que l’acheteur utilise des actifs numériques pour payer ;

(3) Acceptation d’actifs numériques en rémunération de services de courtage ;

(4) Possession ou gestion d’un ou plusieurs distributeurs automatiques d’actifs numériques ;

(5) Prestataire de services de paiement en actifs numériques (PDAP).

- Les cas suivants ne relèvent pas de cette catégorie :*

(1) Se limiter à fournir des services de validation de registres distribués par preuve de travail (PoW) ou preuve d’enjeu (PoS), sans autres fonctionnalités ou services ;

(2) Fournir uniquement du matériel ou des logiciels (via vente, licence ou autre), permettant aux utilisateurs de contrôler leurs clés privées pour accéder aux actifs numériques sur le registre distribué (par exemple, portefeuilles non dépositaires), sans autres services.

En résumé, les intermédiaires en actifs numériques incluent non seulement les plateformes centralisées traditionnelles (CEX), mais aussi les fournisseurs de portefeuilles de garde, les prestataires de services de paiement (PDAP), et les opérateurs de distributeurs automatiques d’actifs numériques (kiosques).

Pour mieux comprendre la spécificité du 1099-DA, le tableau ci-dessous compare ce formulaire avec ceux utilisés dans la finance traditionnelle et le secteur des paiements.

2.2 Contenu clé

La structure du formulaire 1099-DA s’aligne sur celle du 1099-B pour les valeurs mobilières, mais comporte plusieurs cases détaillées adaptées aux caractéristiques spécifiques des actifs numériques :

- Case 1a & 1b (Code et nom de l’actif numérique) : obligation d’introduire le code DTIF, et si un jeton n’a pas de code DTIF, il faut indiquer « 999999999 » (identifiant alphanumérique). Si la déclaration agrégée optionnelle pour certains NFTs spécifiés est utilisée, la case 1a doit aussi indiquer « 999999999 », et la case 1b « NFTs spécifiés » ; pour la méthode optionnelle de déclaration agrégée pour les stablecoins qualifiés, la case 1a doit contenir le code DTIF du stablecoin, et la case 1b son nom.

- Case 1f (Montant brut reçu) : peut inclure la valeur en espèces, services, actifs numériques ou autres biens.

- Case 1g (Coût de base) : volontaire en 2025, mais deviendra essentiel pour le calcul des gains et pertes à l’avenir.

- Cases 11a & 11b (Marque de déclaration agrégée) : conçues pour les stablecoins et NFTs spécifiés, indiquent si la déclaration agrégée a été utilisée et le nombre de transactions couvertes.

- Case 11c (Vente en marché primaire) : dédiée à isoler les revenus initiaux des créateurs de NFTs lors de leur création, distincts des transferts en marché secondaire.

2.3 Contexte de mise en place du formulaire 1099-DA

2.3.1 Aux États-Unis

En août 2021, le « Infrastructure Investment and Jobs Act » (IIJA) est adopté par le Sénat et signé en novembre de la même année. Ce texte modifie l’article 6045 du Code des impôts américain, intégrant explicitement les « actifs numériques » dans la définition légale de « courtier » pour renforcer la déclaration automatique par des tiers, visant à améliorer la transparence fiscale.

Après deux ans de consultations spécialisées et de discussions publiques sur les détails politiques, le 9 juillet 2024, le Département du Trésor et l’IRS publient officiellement le « Treasury Decision 10000 » (Déclaration sur le total des recettes et la base de calcul par les courtiers, détermination du montant réalisé et de la base pour les transactions en actifs numériques, abrégé TD 10000). La réglementation entre en vigueur le 9 septembre 2024, définissant précisément la composition du courtier, les types de transactions à déclarer, et les méthodes de calcul du coût de base.

Le TD 10000 prévoit la mise en œuvre du 1099-DA à partir de 2026, chaque case étant étayée par cette décision, exigeant que les courtiers déclarent les gains et la base de coût à partir du 1er janvier 2025.

2.3.2 À l’étranger

Il est important de noter que la mise en place du 1099-DA ne constitue pas seulement une évolution unilatérale de la régulation fiscale américaine, mais s’inscrit dans une tendance mondiale de transparence. Fin 2022, l’Organisation de coopération et de développement économiques (OCDE) publie le « Cadre de déclaration des actifs cryptographiques » (Crypto-Asset Reporting Framework, CARF), visant à établir une norme mondiale d’échange automatique d’informations fiscales sur les actifs cryptographiques. Le 10 novembre 2023, les États-Unis et plus de 40 autres pays publient une déclaration conjointe pour accélérer la mise en œuvre du CARF. Le 30 juillet 2025, les États-Unis proposent la mise en œuvre d’un rapport sur la situation des actifs numériques dans le cadre du CARF. Le 14 novembre 2025, l’IRS soumet au White House une proposition de « Rapport sur la déclaration des transactions numériques par les courtiers » (CARF : US Broker Digital Transaction Reporting), visant à appliquer le CARF. La Maison Blanche examine cette proposition. Si le CARF est adopté par les États-Unis, cela leur permettra d’accéder aux informations clés sur les comptes de cryptomonnaies à l’étranger des contribuables américains, facilitant la collecte fiscale.

Bien que les États-Unis n’aient pas encore signé d’accord multilatéral sur le CARF ni lancé d’échange automatique de données fiscales sur les actifs numériques avec d’autres juridictions, la mise en service officielle du 1099-DA marque une étape majeure dans la construction d’un système robuste de collecte de données, servant de socle technologique pour de futures coopérations internationales.

3 Tendance actuelle : analyse des politiques récentes de l’IRS sur le 1099-DA

Récemment, la régulation de l’IRS sur les actifs cryptographiques s’accélère, et ses nouvelles règles montrent que ses politiques ne se limitent plus à des exigences macro de conformité, mais évoluent vers des standards concrets dotés d’une capacité d’application et d’efficacité.

3.1 Exemptions pour petites transactions et règles de déclaration agrégée

Tout en maintenant une régulation stricte, l’IRS fait preuve de flexibilité en introduisant des règles d’exemption pour petites transactions (De Minimis Rules) et des méthodes de déclaration optionnelles, combinant ces mécanismes pour réduire la charge réglementaire.

Concrètement : les courtiers évaluent d’abord, selon la nature de l’actif, si la transaction peut bénéficier de la « méthode optionnelle » ; si oui, l’IRS leur attribue un seuil d’exemption pour petites transactions, en dessous duquel ils peuvent déclarer de manière agrégée ou s’abstenir. Si le montant dépasse ce seuil, ils doivent déclarer selon la méthode choisie.

La méthode optionnelle détermine « comment » déclarer : pour les stablecoins qualifiés (Qualifying Stablecoins) à faible volatilité et pour certains NFTs à usage de consommation, la déclaration agrégée est autorisée, permettant de simplifier ou d’éviter la déclaration transaction par transaction.

L’exemption pour petites transactions détermine « si » déclarer : pour éviter une surcharge de données de petits paiements (ex : achats de café ou petits paiements quotidiens en cryptomonnaies), l’IRS établit des seuils différenciés selon le type de transaction et la méthode déclarative :

- Seuil de vente pour les paiements par les prestataires de services de paiement en actifs numériques (PDAP) : 600 dollars

Si le total annuel des paiements ou transactions traités par un PDAP pour un même client ne dépasse pas 600 dollars, aucune déclaration 1099-DA n’est requise.

- Seuil pour les stablecoins qualifiés en déclaration agrégée : 10 000 dollars

Pour les stablecoins utilisant la méthode agrégée, si le total annuel des recettes nettes (après coûts) pour un client ne dépasse pas 10 000 dollars, la déclaration peut être évitée.

- Seuil pour les NFTs spécifiés en déclaration agrégée : 600 dollars

Pour les NFTs spécifiés, si le total annuel des ventes (après coûts) ne dépasse pas 600 dollars, la déclaration peut être évitée.

3.2 Exclusion du régime de déclaration conjointe

Une autre évolution technique récente est que, pour l’année fiscale 2025, le 1099-DA ne participera pas au « régime de déclaration conjointe fédéral/état (CF/SF) », ce qui signifie que les courtiers ne pourront plus simplement transmettre leurs données fiscales via le système fédéral pour qu’elles soient automatiquement intégrées aux déclarations d’État, ou devront soumettre séparément selon la législation locale.

4 Conclusion

Face aux multiples défis posés par le 1099-DA, les investisseurs de grande valeur, les projets et les acteurs du Web3 doivent rapidement s’adapter à ces nouvelles règles de déclaration. Pour les acteurs du Web3, la gestion des données de transaction ne se limite pas à répondre aux exigences de l’IRS, mais participe aussi à la construction d’un profil financier clair. Dans cette vague de régulation transparente, celui qui saura rapidement passer d’une comptabilité désordonnée à une conformité fiscale structurée pourra assurer une position durable dans la compétition mondiale croissante du Web3.