La Standard Chartered prévoit l'impact des stablecoins ! Le Département du Trésor américain pourrait suspendre les obligations à 30 ans pendant trois ans

Le dernier rapport de Standard Chartered révèle que la demande des émetteurs de stablecoins pour les obligations à court terme américaines est en forte hausse. On prévoit qu’à la fin 2028, cette nouvelle demande atteindra 1 000 milliards de dollars, et en tenant compte du programme d’achat d’actifs de la Réserve fédérale, la demande totale pour les obligations à court terme pourrait dépasser 2,2 trillions de dollars. Ce changement structurel pourrait obliger le Département du Trésor américain à réajuster son portefeuille de dettes, voire à suspendre les émissions d’obligations à 30 ans pendant jusqu’à trois ans.

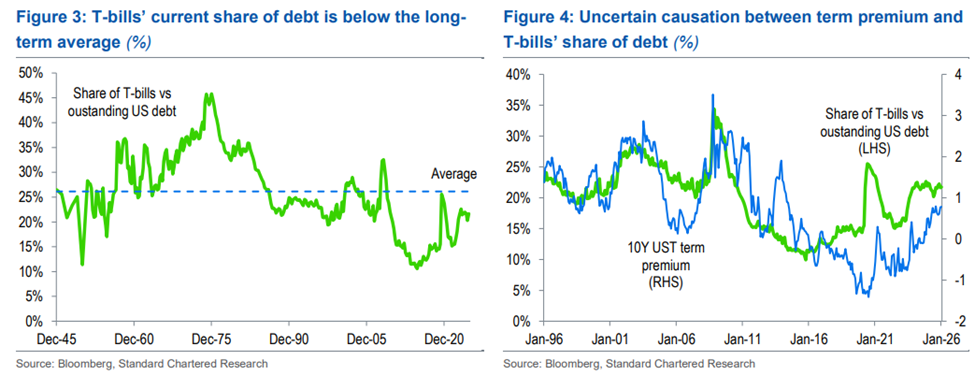

Les stablecoins deviennent le principal acheteur invisible des obligations américaines

(Source : Standard Chartered)

L’analyste de Standard Chartered, Jeff Kendrick, indique dans son rapport que pour maintenir leur stabilité, les émetteurs de stablecoins doivent généralement détenir d’importants actifs liquides de haute qualité de crédit, et les bons du Trésor américain (T-bills) sont leur premier choix. Ces nouveaux acteurs modifient discrètement la structure de la demande sur le marché des dettes à court terme aux États-Unis.

Les chiffres prévisionnels de Standard Chartered sont remarquables. D’ici la fin 2028, la demande additionnelle en T-bills provenant des stablecoins est estimée entre 800 milliards et 1 000 milliards de dollars. En intégrant les achats continus de la Fed et le refinancement des MBS arrivant à échéance, la demande totale sur le marché des obligations à court terme pourrait atteindre 2,2 trillions de dollars, ce qui pourrait fondamentalement remodeler la stratégie de financement de la dette américaine.

Qui pousse cette demande ?

Stablecoins des marchés émergents : représentant environ deux tiers de la nouvelle demande totale, ce qui indique un afflux net de capitaux à l’échelle mondiale, plutôt qu’un simple déplacement de fonds internes.

Stablecoins des marchés développés : principalement utilisés pour remplacer des positions existantes, leur contribution à la croissance du marché est relativement limitée.

La capitalisation totale des stablecoins : actuellement d’environ 304 milliards de dollars, selon Standard Chartered, elle devrait dépasser 2 trillions de dollars d’ici 2028.

Ce schéma met en évidence une réalité clé : la croissance de la demande en stablecoins ne résulte pas d’un cycle interne au marché des cryptomonnaies, mais conduit systématiquement de nouveaux capitaux des marchés émergents mondiaux vers le marché des dettes à court terme américain.

Le Département du Trésor américain face à une décision historique : raccourcir la maturité de la dette

(Source : Standard Chartered)

Cette demande massive à court terme offre au Département du Trésor américain une opportunité politique sans précédent, tout en posant un défi structurel difficile.

Standard Chartered avertit que le département pourrait augmenter considérablement la part des T-bills dans le portefeuille global de la dette, sous prétexte de la demande excédentaire des stablecoins, en réduisant la taille des émissions d’obligations à 30 ans, voire en suspendant totalement ces émissions pendant trois ans. Historiquement, le Trésor avait suspendu les émissions de 30 ans entre 2002 et 2006 — mais dans un contexte de déficit bien moins critique qu’aujourd’hui, ce qui constitue une différence cruciale soulignée par la banque.

Si le secrétaire au Trésor, Janet Yellen, choisit d’augmenter la part des T-bills de 2,5 % en trois ans, cela pourrait libérer environ 900 milliards de dollars d’offre supplémentaire à court terme, suffisant pour compenser la demande excédentaire des stablecoins et maintenir le rendement des obligations à 10 ans dans une fourchette contrôlable.

Cependant, Standard Chartered met en garde que cette stratégie n’est pas sans coût. La hausse de la prime de terme, l’augmentation continue du déficit budgétaire et les risques de rollover pourraient, à moyen et long terme, complexifier la courbe des rendements. La tendance haussière à court terme ne garantit pas une stabilité durable des taux à long terme.

Une régulation tardive, principal facteur d’incertitude

Bien que Standard Chartered reste optimiste quant à la demande à long terme pour les stablecoins, leur croissance à court terme semble stagner. La capitalisation totale actuelle d’environ 304 milliards de dollars est encore loin de l’objectif de 2 trillions, principalement en raison de la faiblesse récente du marché des cryptomonnaies et du retard dans la mise en œuvre du cadre réglementaire après l’adoption de la loi « Geniuses Act » aux États-Unis.

La banque qualifie ces obstacles de facteurs cycliques plutôt que de goulots d’étranglement structurels. À mesure que le cadre réglementaire se clarifie, l’adoption institutionnelle des stablecoins s’accélérera, ce qui aura des impacts profonds sur le marché des obligations à court terme américain.

Articles similaires

Analyste de Wintermute : le capital a commencé à se tourner de manière sectorielle vers les actifs cryptographiques, le BTC surpassant le marché boursier américain pourrait être dû à une rotation des fonds

70% des actifs investis en Bitcoin ! Le milliardaire mexicain dit « Achetez rapidement pendant la baisse », et le père riche augmente également ses investissements

非 agricole privé supérieur aux attentes ! Aux États-Unis, l'emploi ADP de février a explosé de 63 000 personnes, le marché du travail se réchauffe mais les investisseurs restent prudents

Analyse, la loi CLARITY, en raison de la montée anticipée et de la dépréciation des crypto-monnaies, pousse le BTC à renforcer sa tendance à contre-courant.

Analyste : cette hausse du Bitcoin est principalement due à la réinitialisation des positions et à la réduction de la flexibilité de l'offre

Aperçu : Les données américaines « petite non-farm » seront publiées ce soir, aperçu des prévisions de 12 institutions