Exploration de la vérité : le mécanisme ETF a exercé une pression sur le prix, Jane Street devient le bouc émissaire du « dumping » de Bitcoin à 10 heures

Auteur : Jae, PANews

Les théories du complot se propagent souvent plus facilement que la vérité, et c’est également le cas dans le monde de la cryptomonnaie.

Surtout en période de stagnation des prix et de marché nerveux. Lorsque le Bitcoin lutte en dessous de 70 000 dollars, et que chaque journée de trading aux États-Unis est marquée par des pressions de vente étranges à 10 heures du matin, les investisseurs ne peuvent s’empêcher de suspecter qu’une main mystérieuse manipule le marché.

Avec l’implication de Jane Street dans des litiges juridiques avec Terraform Labs et des accusations sévères dans le marché crypto, un phénomène étrange se produit : la scène précise du « dump à 10 heures », aussi régulière qu’une horloge, a mystérieusement disparu.

Ce géant de la trading quantitatif basé à New York, connu pour sa discrétion et ses algorithmes à haute fréquence, est justement un participant autorisé (AP) dans des ETF Bitcoin spot de premier plan comme BlackRock et Fidelity.

Sur les réseaux sociaux, Jane Street est désormais perçue comme le coupable caché derrière l’ombre de ses algorithmes, appuyant chaque jour sur le « bouton de vente » à 10 heures.

Après une analyse systématique, PANews a découvert que Jane Street n’est pas le véritable responsable de la chute du prix du Bitcoin, mais elle est aussi devenue une cible de projection pour l’anxiété du marché. Un bouc émissaire puissant, mystérieux, et suffisamment crédible pour jouer le rôle de « méchant ».

Les réseaux sociaux attisent la rumeur, accusant Jane Street d’être le « cerveau derrière le dump à 10 heures ».

L’histoire commence par une observation tout à fait banale.

Depuis novembre 2025, des traders alertes ont remarqué qu’après l’ouverture du marché américain, à environ 10 heures du matin, le Bitcoin spot ETF subit systématiquement une grosse pression de vente anormale. Ce phénomène est surnommé la « stratégie du dump à 10 heures ».

Mais il ne s’agit pas d’un simple recul. La vente se concentre généralement dans la demi-heure suivant l’ouverture, brisant rapidement la profondeur de marché à ce moment-là, provoquant des liquidations en chaîne de positions longues à effet de levier. Le prix atteint un creux intra-journalier dans la panique, puis se stabilise progressivement.

Cette cohérence temporelle si précise laisse penser à une origine algorithmique.

Milk Road explique que cette opération repose sur une logique fondamentale : exploiter la faible liquidité en début de séance pour provoquer un effondrement des prix, réduisant ainsi le coût d’accumulation ultérieure.

Ce comportement, connu dans la finance traditionnelle sous le nom de « manipulation à la baisse », vise à profiter de la fragilité structurelle du marché.

Ce carburant à la théorie du complot a été ravivé en février 2026.

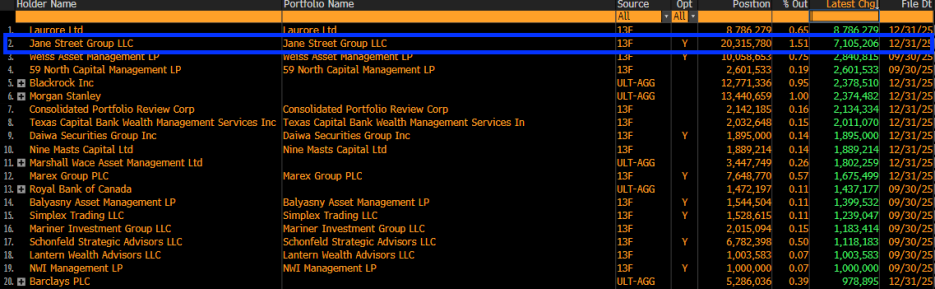

Le rapport 13F de Jane Street montre qu’au quatrième trimestre 2025, elle a massivement augmenté ses positions dans l’ETF Bitcoin spot de BlackRock (IBIT), détenant plus de 71 millions d’actions, pour une valeur d’environ 790 millions de dollars.

Dès la publication de ces données, les réseaux sociaux ont explosé : puisque Jane Street accumule massivement du Bitcoin, le dump à 10 heures ne serait-il pas une manœuvre pour réduire le coût d’entrée ?

Une chaîne logique semble émerger : motivation (accumulation) + moyen (algorithme) = coupable (Jane Street).

Cependant, Louis LaValle, CEO de Frontier Investments, tempère : considérer la divulgation du 13F comme une simple accumulation à l’achat est une erreur fondamentale sur le modèle de market-making.

En tant que principal market maker et AP pour IBIT, Jane Street détient probablement ses parts pour équilibrer ses positions en options ou pour couvrir ses risques, plutôt que pour parier unilatéralement à la baisse.

Une stratégie qui disparaît sous la pression réglementaire, et un effet dissuasif sur les algorithmes de dumping.

Si l’on considère que les données 13F ont simplement été mal interprétées, alors le phénomène qui suit donne une preuve concrète à cette controverse.

Le 24 février, Todd Snyder, liquidateur de Terraform Labs, a intenté une action en justice contre Jane Street, l’accusant d’avoir utilisé une communication privée avec un ancien stagiaire de Terraform, Bryce Pratt, pour liquider précisément ses positions quelques heures avant l’effondrement de l’écosystème Terra en mai 2022, suspectant une manipulation de marché et des opérations d’initiés.

Simultanément, Jane Street fait face à des accusations de manipulation de l’indice BANKNIFTY en Inde, de la part de la Securities and Exchange Board of India (SEBI), et à une amende de 550 millions de dollars.

Le regard de la justice s’intensifie.

Étrangement, après la révélation de ces litiges, la pression de vente régulière à 10 heures du matin a considérablement diminué, voire disparu.

Il est difficile d’attribuer cela au seul hasard.

PANews pense que, dans le domaine de l’ingénierie financière, lorsqu’une stratégie de trading est largement reconnue ou remise en question par la régulation, son profit (Alpha) s’érode rapidement.

Le risque réglementaire pousse les algorithmes à s’auto-réguler, passant d’une recherche de profit « agressive » à une stratégie « conforme » et « prudente », ce qui pourrait expliquer la disparition de ce mode de dumping.

La disparition du phénomène du « dump à 10 heures » montre qu’il a bien existé, et qu’il était fortement lié à la pression réglementaire. Mais cela prouve-t-il qu’il s’agissait d’une stratégie exclusive de Jane Street ?

La réponse reste floue, mais une chose est certaine : lorsque les autorités surveillent de près le fonctionnement interne des market makers, certains comportements en zone grise sont contraints de cesser sous la pression de la conformité.

Le dump à 10 heures va à l’encontre de la logique du market-making, rendant la théorie du complot difficile à soutenir.

Bien que la communauté tende à attribuer la chute des prix à une seule entité malveillante, la théorie du complot selon laquelle Jane Street « manipulerait délibérément le prix du Bitcoin » est contestée par ses détracteurs.

Keone Hon, ancien de Jump Trading, et Julio Moreno, chef de la recherche chez CryptoQuant, ont apporté des réfutations techniques solides.

Keone Hon explique qu’il est difficile pour une seule entité de faire baisser le prix du Bitcoin en vendant à découvert IBIT.

Même si le prix de l’ETF est indexé sur le Bitcoin, il reste une action de marché secondaire. Si IBIT se déprécie fortement, les AP et les arbitrageurs interviennent rapidement en achetant à bas prix et en rachetant du Bitcoin en première marché pour arbitrer la différence.

Ce mécanisme d’arbitrage empêche IBIT de s’éloigner du prix spot de façon indépendante.

Julio Moreno ajoute que l’opération de Jane Street est similaire à celle de tout fonds « delta neutre ».

« Les grands market makers ne parient pas sur la direction du marché », affirme Xin Song, CEO de GSR Markets, lors d’un entretien avec PANews.

Pour eux, prendre un risque directionnel est extrêmement dangereux ; ils cherchent à maintenir un « risque net nul » en équilibre.

Lorsque Jane Street, en tant qu’AP, fournit de la liquidité à IBIT, elle doit gérer un risque de positionnement qui évolue constamment. Si un grand nombre de clients achète IBIT, Jane Street doit détenir une position courte pour couvrir.

Pour couvrir ce risque, ils achètent généralement des Bitcoin en spot ou en futures, dans ce qu’on appelle la « couverture dynamique ».

Dans ce modèle, leur profit ne vient pas de la hausse ou de la baisse du prix, mais de :

- l’écart de prix : réaliser un profit en achetant à un prix légèrement inférieur et en vendant à un prix légèrement supérieur ;

- l’arbitrage de taux de financement : acheter l’ETF spot tout en vendant des contrats futures sur CME ou autres, pour verrouiller un profit sans risque (Basis Trade).

Ces deux stratégies impliquent beaucoup de ventes, mais aussi des achats équivalents, ce qui tend à neutraliser leur impact net sur le marché.

L’analyste macro Alex Krüger a également publié des données réfutant cette idée : depuis le 1er janvier, le rendement cumulé de l’ETF IBIT entre 10h et 10h30 est de 0,9 %.

PANews pense que, d’un point de vue quantitatif, le « dump à 10 heures » est plus probablement dû à une demande de couverture massive provoquée par la volatilité de l’ouverture du marché américain.

En début de séance, la liquidité de l’ETF étant en phase de reconstruction, cette opération de couverture est amplifiée en une manipulation de prix.

En réalité, les géants comme Jane Street ont des bilans très importants. Si le prix du Bitcoin s’effondre à cause de leur manipulation, leurs propres actifs et positions dérivées, valant des milliards de dollars, seront également soumis à un risque de liquidité et de contrepartie élevé.

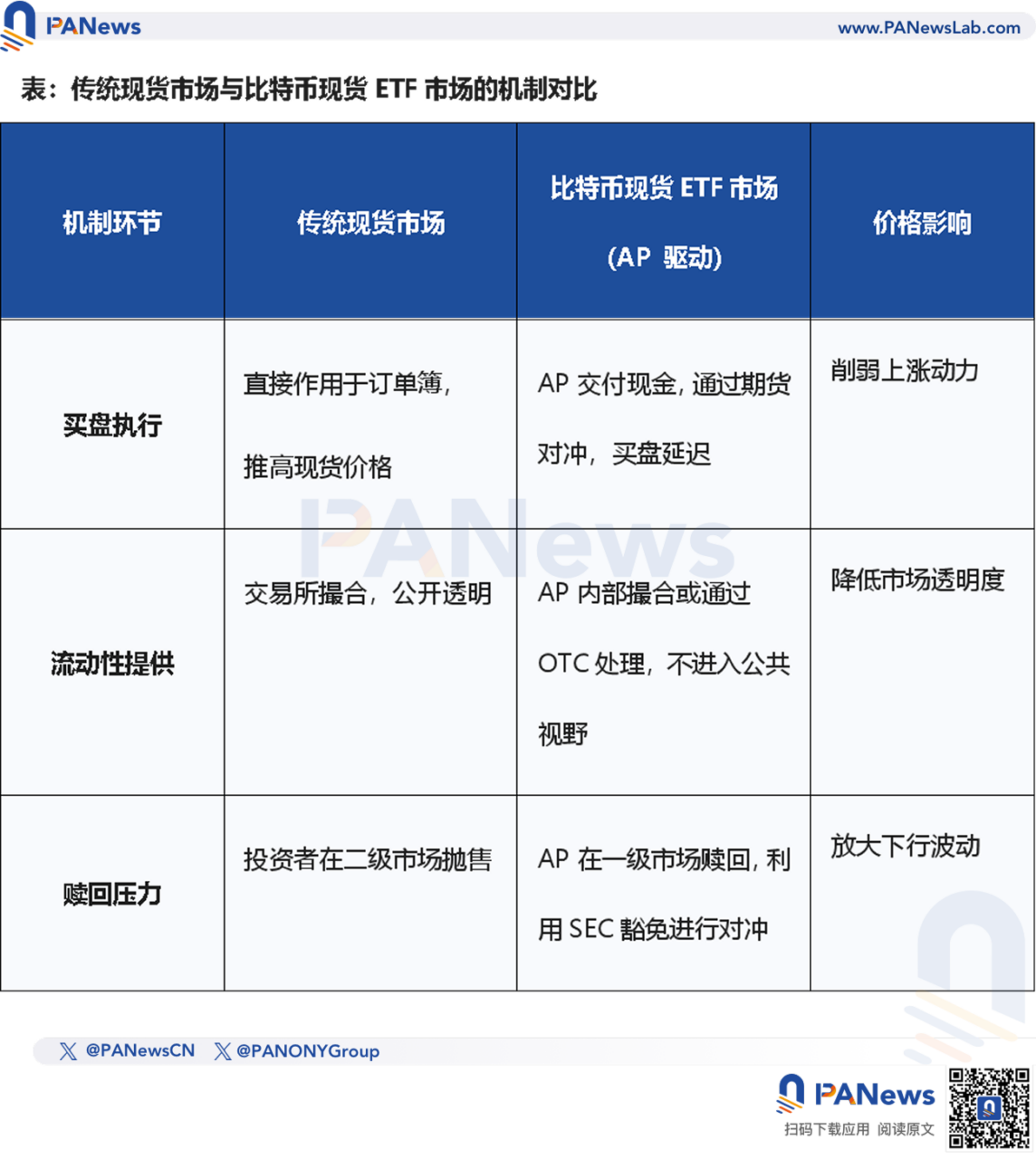

Le mécanisme de découverte du prix de l’ETF Bitcoin spot présente des problèmes structurels.

Bien que la théorie du complot soit rejetée par les techniciens, Jeff Park, CIO de ProCap, pense que : la racine du problème réside dans le mécanisme actuel des AP pour les ETF Bitcoin spot.

Le rôle clé des AP dans la fixation du prix réside dans leur statut juridique particulier. En tant qu’AP, des institutions comme Jane Street bénéficient de privilèges que n’ont pas les traders ordinaires, sous la régulation de la SEC :

- Exemption des règles de vente à découvert : lors de leur market-making, ils ne sont souvent pas soumis aux restrictions classiques de vente à découvert. Cela leur permet de vendre des parts d’ETF sans emprunter de Bitcoin, en utilisant des futures pour couvrir, plutôt que d’acheter directement du Bitcoin ;

- Mode « cash » : la majorité des ETF Bitcoin spot utilisent un mode « création / rachat en cash », très différent du mode « physique » (comme pour l’or ETF).

Jeff Park souligne que ce mécanisme pourrait affaiblir la fonction de découverte des prix du marché spot.

Le problème plus profond réside dans le mode « cash » lui-même. La majorité du Bitcoin détenu par les AP reste très peu de temps dans leurs coffres, étant « verrouillé » dans des cold wallets. PANews pense que ce « verrouillage » réduit l’offre en circulation, mais coupe aussi la connexion directe entre ETF et marché spot.

Idéalement, la demande pour l’ETF devrait se transmettre directement au marché spot. Mais la présence des AP rend ce processus intermédiaire.

Les AP utilisent souvent des contrats à terme plutôt que d’acheter directement du Bitcoin pour couvrir leurs risques.

Ce comportement entraîne un paradoxe : même si l’ETF affiche un flux net de capitaux, le marché spot ne voit pas nécessairement une hausse correspondante.

PANews pense que, lorsque des AP comme Jane Street utilisent leur exemption de vente à découvert pour couvrir via des futures, ils créent en réalité une demande « synthétique » de Bitcoin.

Cela signifie que les flux de capitaux vers l’ETF ne se traduisent pas forcément par une hausse du prix du marché spot, exerçant une « pression flexible » sur le prix.

Cette déconnexion structurelle crée une situation paradoxale : plus la taille de l’ETF augmente, plus la fixation du prix du Bitcoin se concentre entre quelques AP, dont Jane Street est un acteur central.

L’industrie quantitatif pourrait devenir le plafond de la hausse du marché ?

« La quantification ne meurt jamais, la baisse non plus. »

L’idée selon laquelle « l’industrie quantitatif freine la hausse du marché A » circule largement sur les réseaux sociaux, jusqu’à ce que même la société mère de DeepSeek, le géant de la private equity Fantom, soit accusée : d’un côté, elle utilise des IA de pointe pour briller dans le domaine des modèles, de l’autre, elle serait accusée d’utiliser des outils algorithmiques pour « récolter la liquidité » sur le marché secondaire, ce qui n’est qu’une expression de frustration.

Une question profonde est posée : la quantification est-elle une « évolution de la civilisation industrielle » ou un « oppresseur invisible » de la croissance saine du marché boursier ?

Aujourd’hui, plus de 70 % des transactions sur le marché américain sont automatisées (trading algorithmique, haute fréquence, stratégies de couverture).

En comparaison, le marché A, encore relativement immature, a connu une croissance explosive de la pénétration de la quantification, passant de 5 % à environ 25-30 % en dix ans.

Et les résultats des meilleurs « chasseurs » sont impressionnants.

Contrairement à la perception générale, même si la part de la quantification et le rendement des grandes institutions augmentent chaque année, le S&P 500 a connu une hausse cumulée de 260 % sur la dernière décennie, tandis que le CSI 300 n’a augmenté que d’environ 60 %.

Cela montre que la croissance des institutions quantitatifs n’est pas une relation de type « gagnant-perdant » avec la santé du marché.

Plutôt que de dire que la quantification freine la hausse, il serait plus juste de dire qu’elle modifie profondément la vitesse de répartition de la richesse.

Sur le marché américain, la quantification a permis une transformation « industrielle » ; sur le marché A, elle est peut-être encore en phase de douleur ; et dans la cryptomonnaie, les géants quantitatifs tentent de reconstruire le pouvoir de fixation des prix via des outils structurels (comme le mécanisme AP des ETF).

Et ce que l’on appelle « sentiment de pression » n’est en réalité qu’un sentiment d’impuissance face aux algorithmes à haute fréquence et à la complexité financière. La quantification ne disparaîtra pas, elle deviendra simplement une partie du souffle du marché.

Pour les acteurs crypto, il vaut mieux suivre l’évolution du mécanisme ETF que chercher un « coupable ». Comprendre la logique de cette « machine à créer de la monnaie de Wall Street » est une compétence essentielle pour chaque investisseur.

Les théories du complot se propagent plus facilement que la vérité, car elles sont simples, directes et jouent sur l’émotion, mais le marché réel est bien plus complexe et ennuyeux.

Le véritable ennemi n’est peut-être pas une institution en particulier, mais notre ignorance des mécanismes complexes et notre soif de réponses simples.