Auteur : Arthur Hayes

Traduction : Deep潮 TechFlow

Introduction : La thèse centrale de Hayes est simple : après chaque guerre menée par les États-Unis au Moyen-Orient — de la guerre du Golfe en 1990 à la guerre contre le terrorisme en 2001 — la Réserve fédérale a toujours choisi de baisser ses taux d’intérêt. Il pense que la guerre contre l’Iran en 2026 suivra le même raisonnement historique, ce qui serait le moment idéal pour augmenter ses positions en Bitcoin. Son point de vue est clair, sa logique cohérente. Vous n’êtes pas obligé d’être d’accord, mais cela mérite une réflexion sérieuse.

Tout le texte ci-dessous :

(Toutes les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas une recommandation d’investissement ni un conseil pour participer à des opérations financières.)

Sous l’impulsion du président américain le plus pacifiste de l’histoire, Donald J. Trump, le Département de la Défense américain a lancé une arme AI offensive — un tout nouveau système d’exploitation iOS d’Apple, mortel et agressif. Une fois installé dans l’infrastructure numérique d’un pays, il peut provoquer un changement de régime. Ce dernier s’accompagne généralement de bombardements indiscriminés sur les infrastructures militaires et civiles, causant de lourdes pertes, pour des coûts allant de plusieurs centaines de milliards à plusieurs dizaines de milliards de dollars. Après avoir éliminé la résistance, la nouvelle élite politique américaine peut sucer le sang des contribuables locaux et des citoyens du pays cible, en plaçant l’argent dans des comptes privés chez Morgan Stanley. La population, mécontente de ce régime pro-américain à la Vichy, finit par se révolter violemment, établissant une structure politique réactionnaire, souvent oppressive et sanguinaire. La vente est alors terminée, OpenAI peut passer au prochain modèle. Êtes-vous déjà impatient de voir l’IPO d’OpenAI, valorisée à un ratio cours/bénéfice infini ?

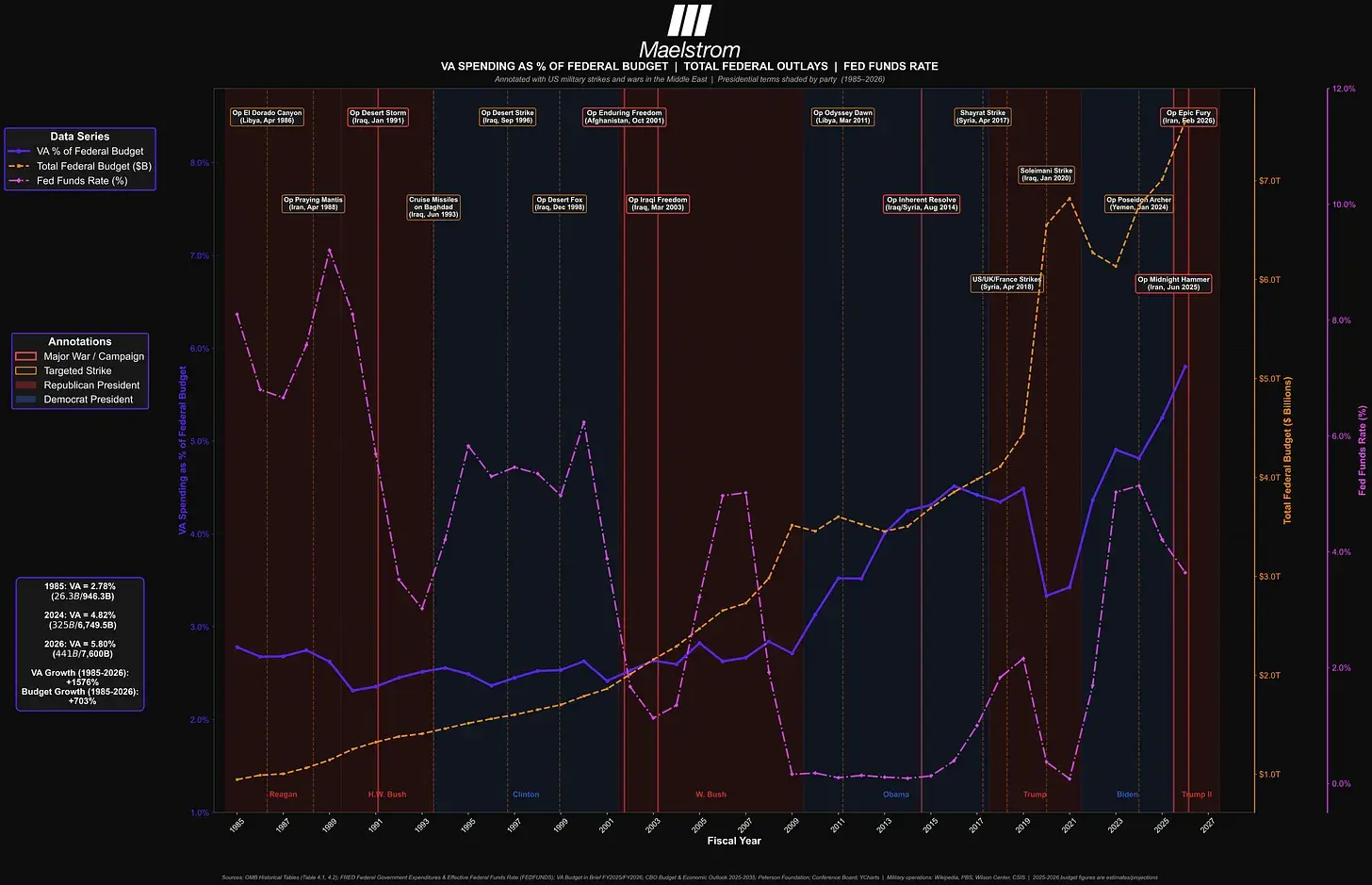

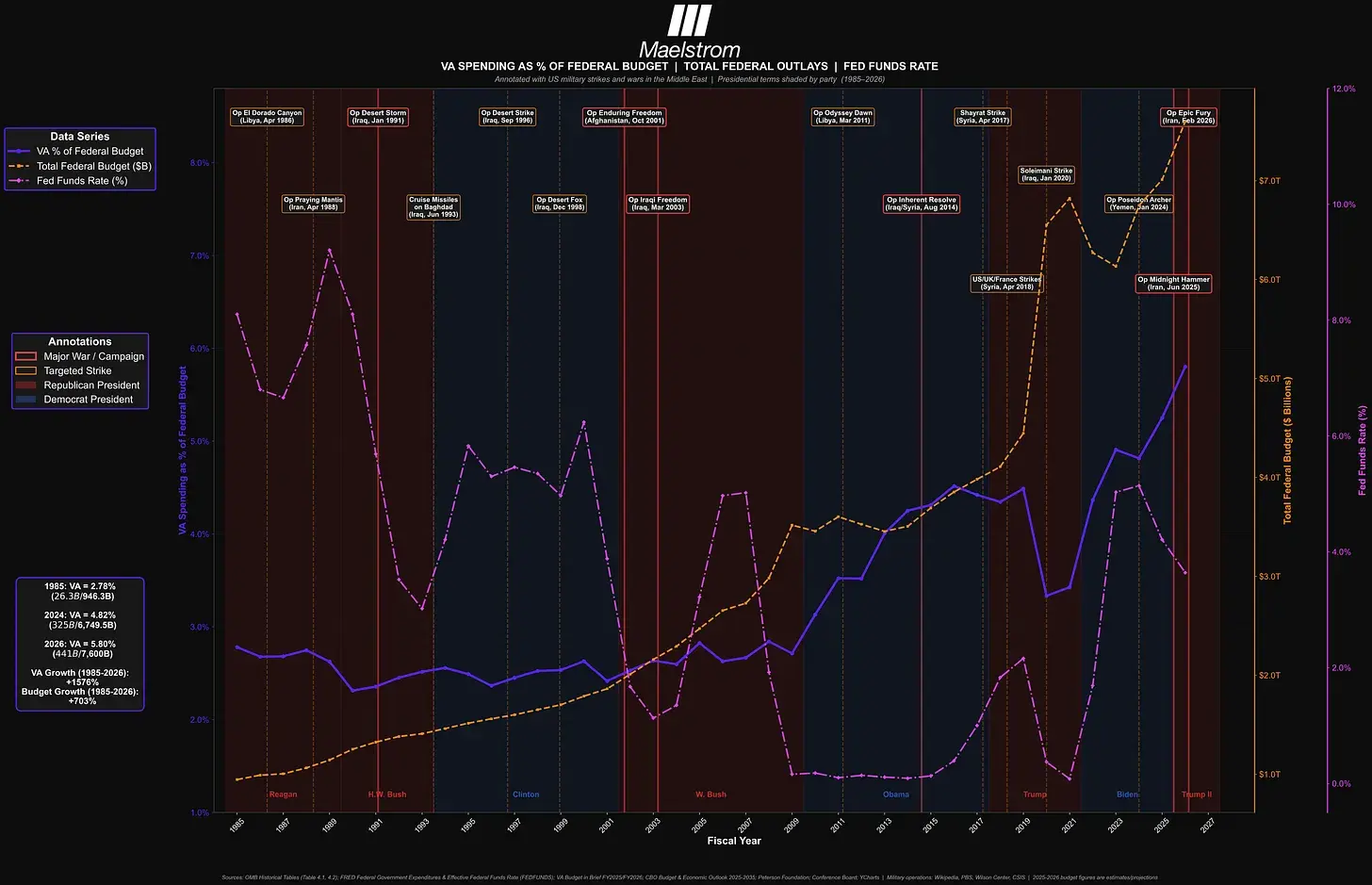

Depuis que j’ai pris conscience en 1985 et commencé à laisser ma marque dans la continuité quantique, la croisade de la domination américaine sur les pays producteurs de pétrole du Moyen-Orient — et sur les routes stratégiques des pipelines — n’a jamais cessé. Voici un graphique magnifique, réalisé par le nouveau modèle Computer de Perplexity :

D’un point de vue macroéconomique, ce graphique montre le coût humanitaire des guerres : la part des dépenses du budget fédéral consacrée aux anciens combattants (VA), le montant total des dépenses fédérales en termes nominaux, et le taux d’intérêt effectif des fonds fédéraux. Il indique aussi les cas où les États-Unis ont lancé des frappes de missiles ou des guerres totales contre des pays du Moyen-Orient, à titre d’illustration, non d’une liste exhaustive. Comme on peut le voir, le coût de prise en charge des militaires croît deux fois plus vite que le budget fédéral. Et ce qui importe le plus ici : chaque fois que l’Amérique déclenche une guerre au Moyen-Orient, la Fed baisse ses taux. Même si tous les présidents américains que j’ai connus ont tenté de convaincre le public que ces guerres nocturnes ne causeraient pas de souffrance aux soldats, les données montrent clairement que cette obsession pour l’aventure militaire au Moyen-Orient coûte cher, en vies humaines.

Ma loterie ovarienne m’a permis de naître sur cette terre, que l’humanité appelle États-Unis, définie par des lignes courbes fictives. En quarante ans, chaque président du parti républicain ou démocrate — qu’il soit rouge ou bleu — a lancé des missiles ou mené des guerres totales contre un pays du Moyen-Orient. Comme si, une fois élu, les hauts fonctionnaires vous enfermaient dans une pièce ultra-secrète, vous forçaient à jurer que, durant votre mandat, au moins un pays du Moyen-Orient ressentirait la chaleur de la démocratie… sinon, vous en subirez les conséquences.

Que vous croyiez ou non aux théories conspirationnistes expliquant pourquoi les États-Unis bombardent certains pays, une chose est claire : depuis 1985, chaque président américain a utilisé la force contre un ou plusieurs pays du Moyen-Orient. Donc, quand Trump se réjouit de l’assassinat apparent du leader iranien Khamenei et soutient la révolution populaire contre ce régime théocratique, il faut que nous, investisseurs, réfléchissions : quand Trump empruntera le chemin de ses prédécesseurs, que deviendra notre portefeuille ?

En tant que simple frère crypto, influencé par une masculinité toxique et peu sophistiqué, je me fie à une règle heuristique très simple pour juger si le Bitcoin va monter ou descendre : plus Trump investit dans la reconstruction coûteuse de l’Iran, plus la Fed a de chances de baisser ses taux et d’accroître la masse monétaire pour soutenir la dernière aventure américaine au Moyen-Orient.

Pour tester cette hypothèse, examinons l’histoire des actions de la Fed après chaque grande guerre au Moyen-Orient depuis 1985.

Guerre du Golfe 1990 — Père (Président George H. W. Bush)

Lors de la première réunion après le déclenchement de la guerre, la Fed maintient ses taux inchangés, mais laisse entendre qu’en cas de prolongation du conflit, une politique monétaire accommodante pourrait être nécessaire.

Voici une citation directe du communiqué du FOMC, récupérée par Perplexity :

21 août 1990 :

« L’incertitude accrue liée aux événements au Moyen-Orient, ainsi que les perspectives économiques dégradées qui en découlent, compliquent considérablement la formulation de la politique monétaire efficace. »

« Selon plusieurs membres, il semble probable que la situation évoluera vers une nécessité de relâcher la politique à un moment donné, pour contrer la faiblesse économique déjà amorcée avant la hausse des prix du pétrole. »

Ensuite, en novembre et décembre 1990, la Fed baisse ses taux, en atténuant la déclaration en qualifiant la guerre de facteur de confusion dans la prise de décision. La guerre se termine en mars 1991.

« La confiance des entreprises et des consommateurs chute fortement, ce qui reflète probablement non seulement l’évolution de la situation au Moyen-Orient, mais aussi l’incertitude quant à ses effets sur les prix du pétrole. »

La Fed a assoupli sa politique monétaire face à la poussée inflationniste provoquée par la flambée des prix du pétrole.

Guerre mondiale contre le terrorisme 2001 — Fils (Président George W. Bush)

La GWOT démarre immédiatement après l’effondrement des Twin Towers à New York. L’Irak et l’Afghanistan sont rapidement ciblés par des missiles de croisière. La Fed n’hésite pas à accélérer la baisse des taux pour restaurer la confiance économique.

Lors d’une réunion d’urgence après l’attaque, le président de la Fed, Alan Greenspan, déclare :

« Il est évident que les événements de la semaine dernière ont créé une peur et une incertitude considérables, exerçant une pression à la baisse sur les prix des actifs, augmentant la probabilité d’une déflation. Cela a un impact évident sur l’économie. Par conséquent, je propose de réduire le taux des fonds fédéraux de 50 points de base. »

En gros, si la confiance dans l’économie américaine se dégrade et que les prix des actifs chutent, la Fed doit agir immédiatement. La solution : des taux plus bas, une masse monétaire plus abondante.

Une autre déclaration de la Fed est également révélatrice : elle indique que, lorsque nécessaire, la Fed remplira son rôle pour financer la machine de guerre.

6 novembre 2001 — FOMC :

« Bien que la réaffectation des ressources pour renforcer la sécurité puisse à court terme freiner la croissance de la productivité, la croissance de la productivité et les perspectives à long terme de l’économie restent optimistes. »

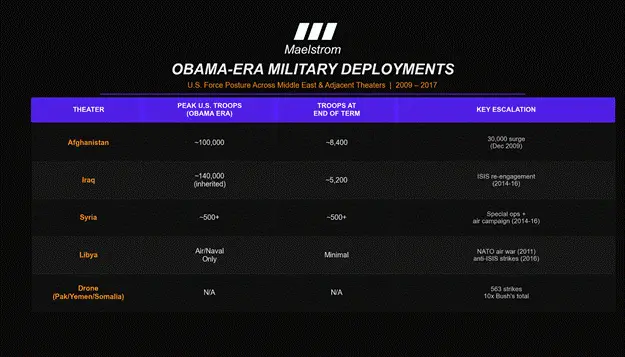

Augmentation des forces en 2009 — Esprit saint (Président Barack Obama)

Les civils irakiens, syriens ou afghans pourraient penser qu’un président Nobel de la paix ne lancerait pas de feu purificateur sur leur pays. Ils se trompent lourdement ; l’espoir illusoire coûte des vies. Obama n’a pas lancé de nouvelles guerres majeures au Moyen-Orient, mais il a renforcé l’engagement en Afghanistan, qu’il considérait comme une guerre juste.

Étant donné que la Fed a déjà abaissé ses taux à zéro fin 2008 et lancé des programmes de quantitative easing, face à l’augmentation des forces en Afghanistan, elle n’a plus d’espace pour agir. La monnaie est gratuite, l’offre illimitée. La machine de guerre américaine et ses contractors ont fait leur festin.

2026 — Iran — Messie (Président Donald Trump)

Le destin est cruel : après une tentative d’assassinat ratée en 2024, Trump a presque ressuscité. Comme Kanye l’a dit, Jésus marche. Je peux parler de Kanye maintenant, car il a cédé, n’est-ce pas… ?

Le mandat de Trump, ainsi que ses chances de réélection en novembre, dépendront des mouvements des marchés financiers et des prix du pétrole. Depuis la chute du Shah d’Iran en 1979, le changement de régime en Iran a toujours été le rêve des élites politiques américaines, rouges ou bleues. La Fed a la couverture politique pour assouplir massivement la politique monétaire. Ne pas le faire, c’est manquer d’amour pour la patrie.

Stratégie de trading

Aujourd’hui, nous ne savons pas combien de temps Trump restera intéressé à dépenser des milliards, voire des dizaines de milliards de dollars, pour remodeler l’Iran selon ses préférences, ni combien de souffrance géopolitique et financière il pourra supporter avant de se retirer. La prudence consiste à attendre et observer. La meilleure opportunité d’acheter massivement du Bitcoin ou des altcoins comme $HYPE, c’est après une baisse de la Fed ou une impression monétaire massive pour soutenir l’objectif américain en Iran.

Prenez soin de vous, à tous.