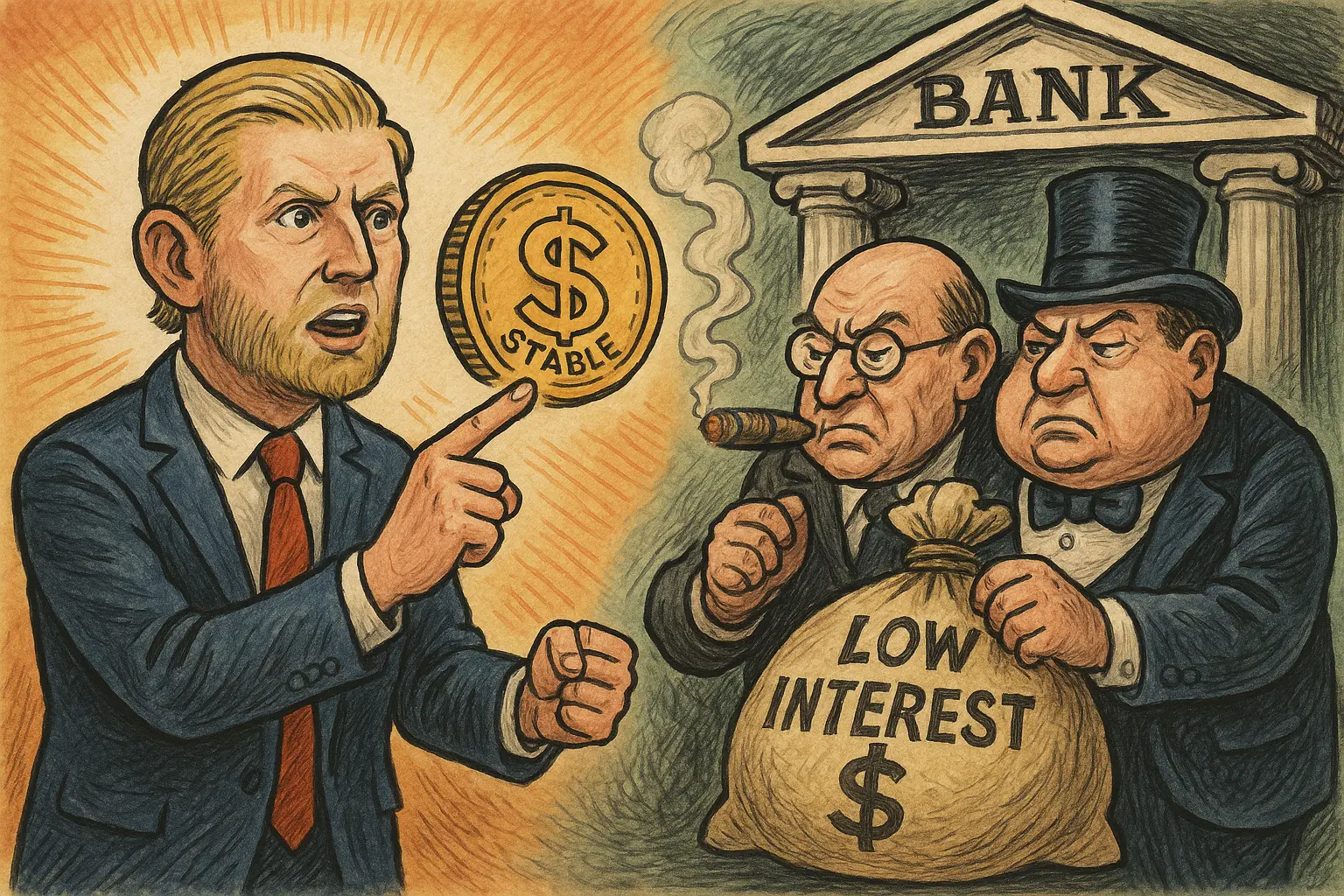

Le fils de Trump, Eric Trump, a publié un message sur la plateforme sociale X, dénonçant que des grandes institutions financières telles que JPMorgan Chase, Bank of America et Wells Fargo dépensent des millions de dollars via des groupes de lobbying comme l’American Bankers Association (ABA), dans le but d’empêcher les stablecoins et les plateformes de cryptomonnaies d’offrir des rendements annuels allant jusqu’à 4 % à 5 % ou plus.

Les bases des données sur le monopole des marges : que gagnent les banques ?

Selon les dernières données de la Federal Deposit Insurance Corporation (FDIC), le taux d’intérêt annuel moyen sur les comptes d’épargne aux États-Unis est d’environ 0,45 %, tandis que de nombreuses grandes banques maintiennent leurs taux de base pour les comptes à 0,01 % à 0,05 %, un niveau extrêmement bas. Par ailleurs, la Réserve fédérale verse actuellement environ 4,4 % d’intérêts sur les réserves déposées par les banques, créant ainsi un espace d’arbitrage significatif.

Eric Trump décrit cette structure comme une exploitation systémique : « Un écart aussi important augmente considérablement les profits des banques, sans que la majorité des gains ne soient redistribués aux clients ou aux épargnants ordinaires. » Il souligne en outre que cette avantage structurel incite le secteur bancaire à mobiliser activement ses efforts de lobbying pour supprimer toute concurrence potentielle des stablecoins, avant qu’ils ne menacent leur base de dépôts.

Menace concurrentielle des stablecoins : qui offre des rendements de 4 à 5 % ou plus ?

Pour les banques traditionnelles, les stablecoins et produits d’actifs tokenisés suivants représentent une menace directe :

- Programme de récompenses USDC de Coinbase : certains projets offrent un rendement annuel d’environ 4,7 %

- Taux d’épargne DAI de MakerDAO (DSR) : récemment autour de 5 %

- Obligations d’État tokenisées par Ondo Finance et Franklin Templeton : rendement annuel entre 4 % et 5 %, avec comme actifs sous-jacents des obligations américaines à court terme

- Nouveaux produits d’obligations d’État tokenisées : certains atteignent plus de 5 % de rendement annuel, comparable aux taux actuels des dettes gouvernementales à court terme

Ces produits ont pour actifs sous-jacents des obligations américaines à court terme à faible risque. Les émetteurs de stablecoins jouent en partie le rôle d’intermédiaires de dépôts traditionnels, mais en offrant des taux d’intérêt plus élevés, ils exercent une pression concurrentielle structurelle sur les banques, qui disposent de dépôts à faible coût.

Controverse autour de la loi CLARITY : le cœur du cadre réglementaire des stablecoins

Eric Trump accuse directement l’ABA et d’autres groupes de lobbying de promouvoir des clauses dans la loi CLARITY qui limiteraient la capacité des stablecoins à distribuer des rendements, dans le but d’éliminer la concurrence sous prétexte de régulation. La communauté crypto pense que si ces clauses sont adoptées, les émetteurs de stablecoins ne pourront pas distribuer directement des intérêts ou récompenses aux utilisateurs, ce qui revient en pratique à offrir une protection réglementaire aux banques traditionnelles.

Les partisans d’un renforcement de la régulation soulignent que ces restrictions sont nécessaires pour prévenir les risques liés aux banques de l’ombre et maintenir la stabilité financière. Actuellement, la circulation mondiale des stablecoins dépasse 160 milliards de dollars. Si la réglementation autorisait les émetteurs à distribuer directement des gains, cela pourrait fondamentalement bouleverser le modèle de dépôts à faible coût sur lequel repose le secteur bancaire. Enfin, Eric Trump mentionne dans son post la plateforme de finance décentralisée du clan Trump, World Liberty Financial, laissant entendre qu’il participera activement à cette compétition pour les rendements.

Questions fréquentes

Pourquoi Eric Trump critique-t-il publiquement les grandes banques à ce moment ?

Cette critique mêle motivations politiques et commerciales. Politiquement, la famille Trump a longtemps entretenu des relations tendues avec les grandes banques, certains établissements ayant, selon des rapports, coupé leurs comptes et prêts liés à Trump après le 6 janvier 2021. Sur le plan commercial, la plateforme de la famille Trump, World Liberty Financial, bénéficie directement de la déréglementation des stablecoins. Parler à ce moment précis sert ses intérêts stratégiques.

Quel impact la loi CLARITY aura-t-elle sur les rendements des stablecoins ?

La loi CLARITY est l’un des principaux projets de réglementation des cryptomonnaies aux États-Unis. La controverse porte sur ses clauses potentielles limitant la capacité des émetteurs de stablecoins à distribuer des intérêts ou récompenses. Les défenseurs de la crypto estiment que cela protège le secteur bancaire de la concurrence, tandis que les régulateurs considèrent que c’est une mesure nécessaire pour prévenir les risques systémiques.

Les rendements des stablecoins sont-ils vraiment plus fiables que les comptes d’épargne bancaires ?

Les stablecoins offrent des rendements plus élevés, mais ils diffèrent encore considérablement des dépôts bancaires traditionnels en termes de couverture par la FDIC, de cadre réglementaire et de garanties de liquidité. Les investisseurs doivent évaluer soigneusement les risques liés à la plateforme, aux contrats intelligents et à l’incertitude réglementaire, en plus de comparer les taux d’intérêt.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.