Résumé exécutif

-

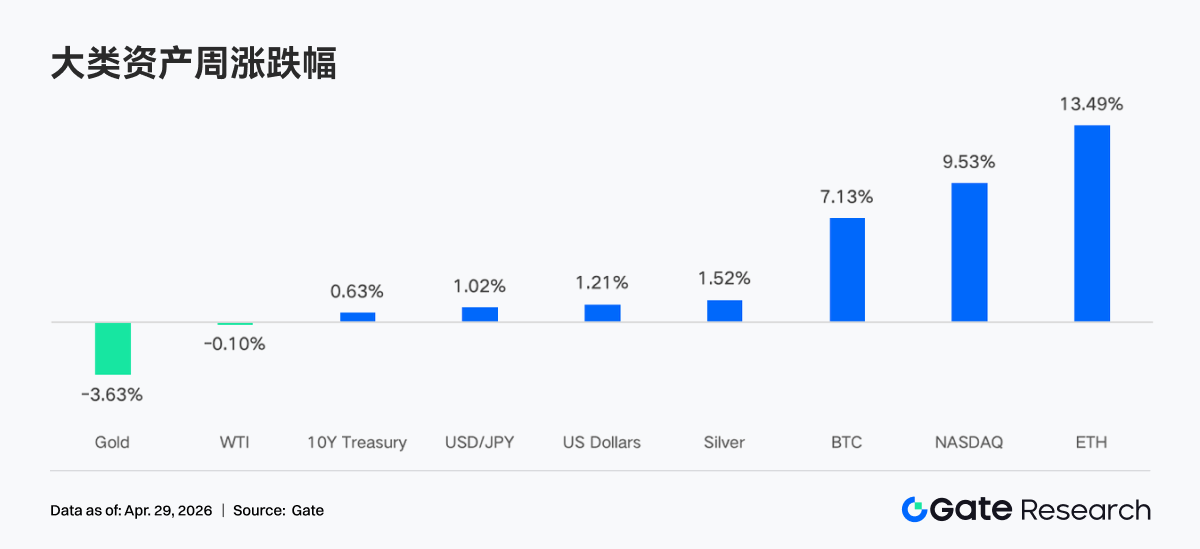

Le marché crypto a affiché la semaine dernière un climat « prudemment optimiste », marqué par l’atténuation des risques géopolitiques au Moyen-Orient et la hausse des anticipations de baisse des taux de la Fed. Le BTC est passé de 68 000 $ à plus de 77 000 $, tandis que le BTC ETF a conservé sa dynamique de flux nets entrants.

-

L’activité de trading TradFi s’est modérée après le pic d’aversion au risque de mars, mais l’or demeure un actif central. Les actions et les matières premières ont vu leur part rebondir.

-

Les capitaux on-chain se sont orientés vers les places à forte liquidité et rotation élevée. PancakeSwap a enregistré près de 36 milliards $ de volume hebdomadaire, tandis que l’écosystème Solana s’est distingué par des « petits trades à haute fréquence ».

-

Les fonds en stablecoins sont revenus sur les actifs USD axés règlement. L’offre d’USDT a atteint près de 200 milliards $, alors que le stablecoin USDe orienté rendement a affiché une sortie nette hebdomadaire de près de 2 milliards $.

-

Après l’incident rsETH, l’appétit pour le risque on-chain a nettement reculé. Le solde des prêts Aave a chuté de 26,7 % sur la semaine, et les taux d’emprunt sur les principaux stablecoins se sont envolés, accélérant les flux vers des concurrents comme Spark.

-

Le marché des dérivés a présenté une divergence typique : « taux de funding négatifs + forte volatilité ». Les shorts sur les BTC Futures perpétuels sont restés surreprésentés, mais les ordres spot et institutionnels ont apporté un soutien. Volatilité implicite et volumes d’options ont progressé simultanément.

-

Sur le plan institutionnel, le Spot Trading a crû de 20,09 % sur une semaine, avec plus de 30 nouvelles opportunités business. Les volumes et encours CrossEx ont atteint des records, en hausse de 79 % et 816 % respectivement, à la faveur d’une intensification de l’arbitrage inter-exchange et du hedging. L’architecture Trading System 3.0 a progressé, l’infrastructure s’est renforcée et l’accès au capital institutionnel s’est accéléré.

1. Focus marché et analyse

La semaine passée, le sentiment du marché crypto a été « prudemment optimiste », porté par l’apaisement des tensions au Moyen-Orient, la montée des anticipations de baisse des taux de la Fed et des achats institutionnels constants qui ont compensé la pression des prises de bénéfices à court terme. Le BTC a progressé d’environ 68 000 $ à plus de 77 000 $, soit une hausse d’environ 12 %.

Donald Trump a prolongé le cessez-le-feu avec l’Iran, privilégiant la voie diplomatique, mais les discussions pour une paix durable restent bloquées. Le détroit d’Ormuz, qui assure près de 20 % du transit pétrolier mondial, demeure fermé, faisant remonter le prix du baril à 95 $. Les marchés ont intégré l’essentiel des risques extrêmes sur la région, avec un rebond du BTC et de l’ETH — ce dernier affichant une plus grande résilience sur fond d’attentes liées à son écosystème — et une reprise des actions après la correction de mars. À l’approche de la réunion du FOMC, les rendements se stabilisent, le Treasury à 10 ans évoluant autour de 4,30 %. L’indice du dollar US consolide près de 98 après une chute depuis plus de 100. L’or subit la pression du dollar et des taux. Parallèlement, les anticipations de hausse de taux de la Banque d’Angleterre augmentent, la livre rebondissant vers 1,36. Si les taux montent de 22 points de base d’ici la fin de l’année, cela pourrait éroder le soutien structurel du dollar.

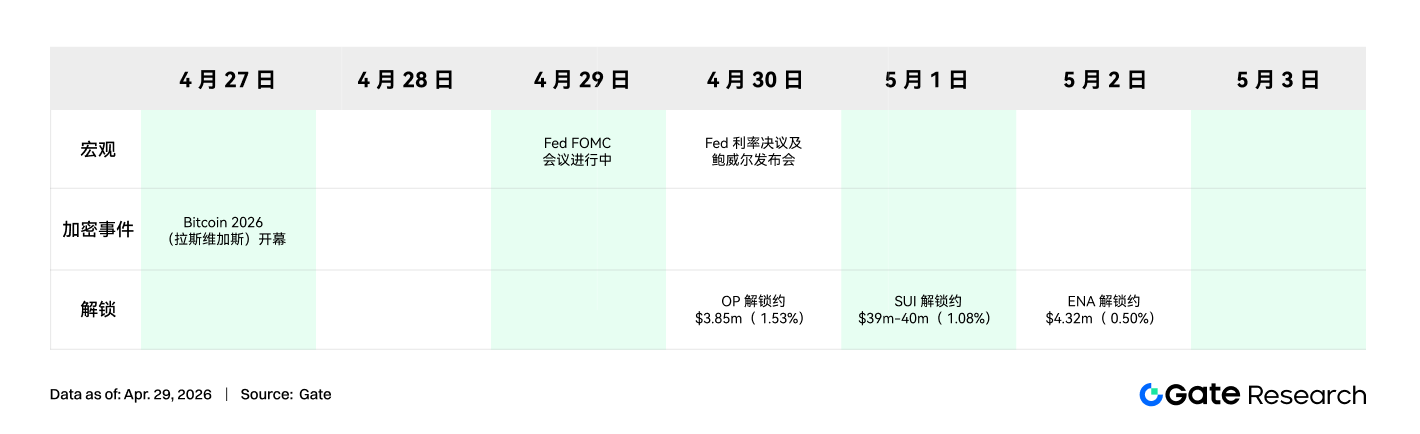

Le FOMC devrait maintenir ses taux cette semaine, mais le marché surveillera les évolutions du communiqué sur l’inflation, l’impact des conflits, l’équilibre des risques et toute indication sur le taux neutre de long terme (3,1 %). Les anticipations de baisse de taux de la Fed pour cette année ont augmenté, la probabilité d’une réduction de 25 points de base avant décembre atteignant désormais 39 %, contre 23 % précédemment. Cela reflète la clôture de l’enquête du DOJ sur Powell — ouvrant la voie à Walsh comme président de la Fed — et le sentiment que la normalisation des prix du pétrole offrira à la Fed plus de marge d’assouplissement en fin d’année.

2. Analyse de la liquidité

2.1 La valeur nette des BTC ETF dépasse 102,64 milliards $

Les BTC ETF ont enregistré des flux nets entrants continus la semaine dernière, avec quatre séances positives et un flux net hebdomadaire de 585 millions $. Les flux nets des ETH ETF ont atteint 87,3 millions $, un rythme plus lent que la semaine précédente, mais le sentiment de marché reste positif et la conviction institutionnelle forte.

Principaux produits BTC ETF par flux net entrant :

-

IBIT (BlackRock) : 476,6 millions $

-

ARKB (ARK 21Shares) : 59,6 millions $

Principaux produits ETH ETF par flux net entrant :

-

ETHA (BlackRock) : 61,9 millions $

-

ETHB (Bitwise) : 47,8 millions $

Les flux se concentrent sur quelques produits, IBIT de BlackRock représentant plus de 80 % des entrées hebdomadaires sur les BTC ETF. ETHA domine l’ETH ETF avec 61,9 millions $. Les produits Grayscale (GBTC, ETHE) enregistrent toujours des sorties, ce qui souligne la migration des produits à frais élevés vers les nouvelles offres à faibles frais.

Au 24 avril, la valeur nette des BTC ETF spot US a dépassé 102,64 milliards $, soit environ 6,5 % de la capitalisation de bitcoin. Celle des ETH ETF atteint 13,79 milliards $, soit environ 4 % de la capitalisation d’ethereum. Depuis le début de l’année, les flux nets des BTC ETF sont positifs à 1,85 milliard $, signe du retour de la confiance. Le franchissement du record historique de flux dépendra de l’évolution autour du seuil des 80 000 $.

2.2 Liquidité TradFi

-

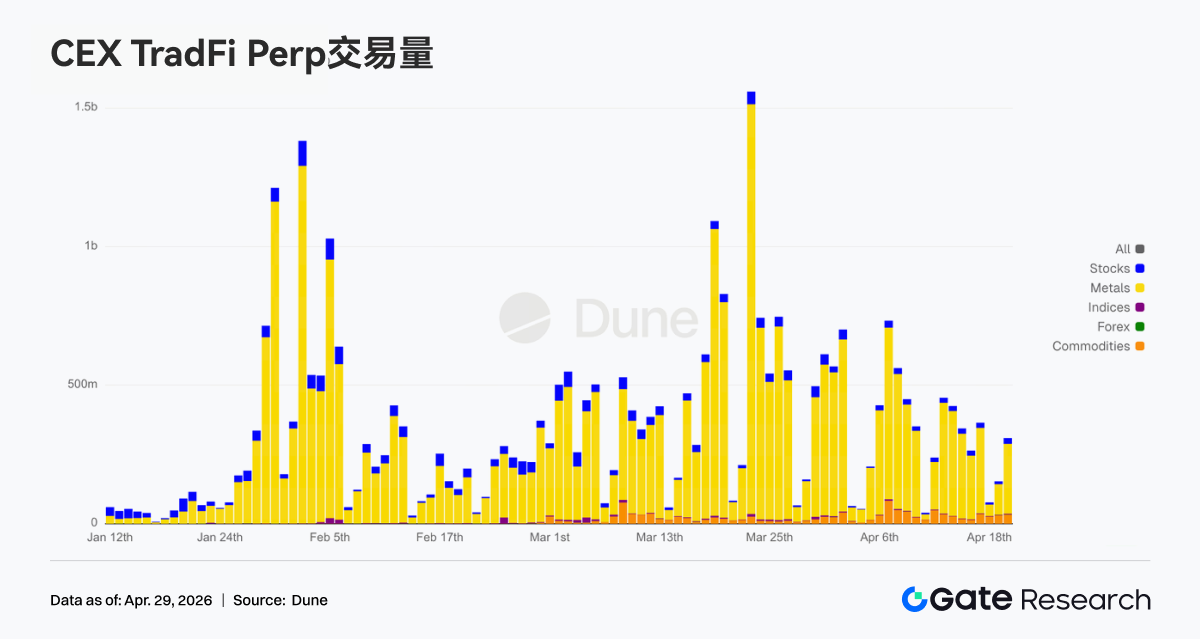

TradFi Perp DEX : Le volume hebdomadaire continue de reculer, proche de 10 milliards $, à mesure que l’aversion au risque s’estompe et que l’appétit pour le risque revient. Les matières premières — notamment l’or — restent dominantes, mais leur part s’est réduite depuis le pic de mars, tandis que les indices, ETF et actions rebondissent légèrement. Cela traduit une dispersion des capitaux des trades d’aversion au risque vers des actifs risqués plus larges.

-

TradFi Perp CEX : Depuis le 20 avril, l’activité est en baisse par rapport au pic de mars mais reste soutenue. L’or et les métaux précieux dominent toujours, mais les volumes quotidiens sont passés de 1,5 milliard $ en mars à 300–500 millions $. Les actions et les matières premières gagnent en part, marquant un retour d’intérêt pour les actifs TradFi hors or et pour les actifs cycliques.

-

Catégories d’actifs TradFi sur CEX : Les catégories d’actifs TradFi se sont élargies la semaine dernière, trois CEX majeures augmentant le nombre d’actifs TradFi et CFD (hors Futures perpétuels) de 955 à 956, soit +0,1 % sur une semaine. Les actions enregistrent la plus forte hausse, de 590 à 594, Gate ajoutant quatre actions TradFi, soit +0,7 %.

-

Profondeur du carnet d’ordres TradFi : XAUT, premier actif TradFi par volume, a vu son delta carnet d’ordres passer fortement négatif (-600 000 $) autour du 21 avril, les prix chutant de 4 780 $ à moins de 4 700 $, signe d’un reflux de l’aversion au risque. Après le 22 avril, la structure du carnet est redevenue haussière, la profondeur des ordres d’achat oscillant entre 300 000 $ et 800 000 $, culminant près du million $. Globalement, XAUT est en phase de « prix faible mais liquidité renforcée », montrant une demande persistante pour l’allocation or malgré un momentum court terme affaibli.

3. Analyse des données on-chain

3.1 Retour du trading sur le Spot et scénarios à fort turnover, concentration de la liquidité

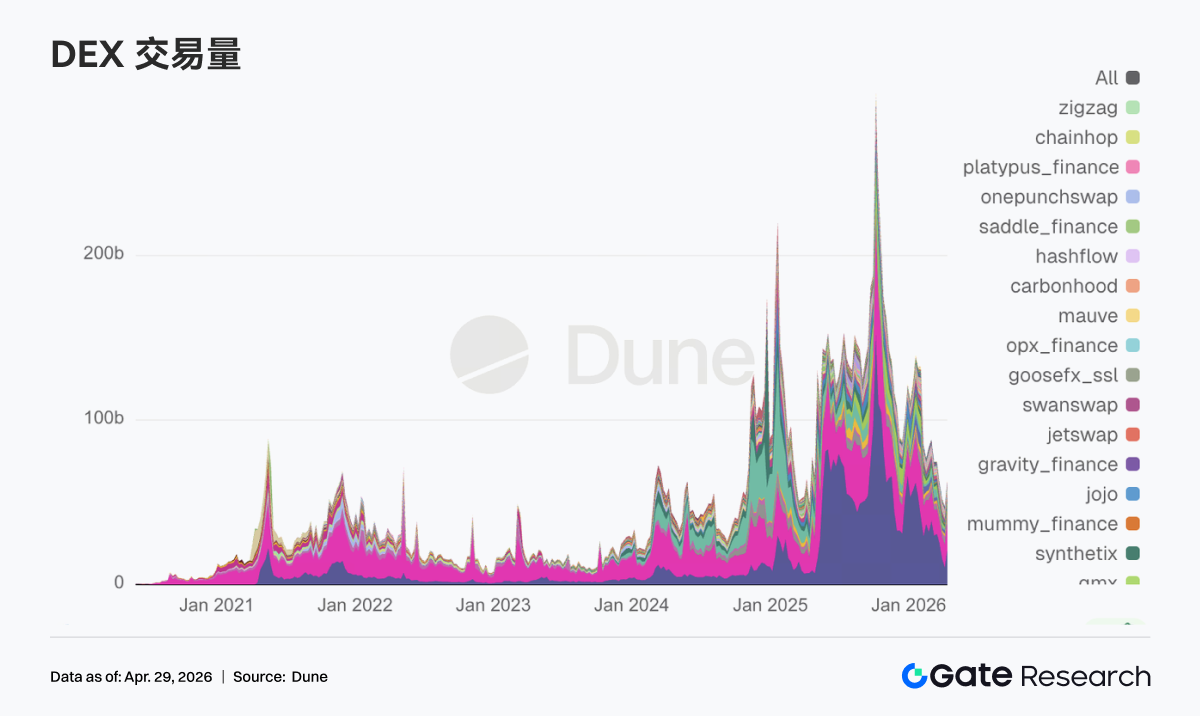

Le volume de trading de PancakeSwap a frôlé 36 milliards $ cette semaine, loin devant Uniswap à 18,3 milliards $ ; Aerodrome, Curve et Fluid affichant chacun 2,5–3,5 milliards $. Sur Solana, Raydium et Meteora ont totalisé environ 1 milliard $, mais dépassé 100 millions de trades, illustrant le caractère « petits trades à haute fréquence ». Le volume reste élevé, sans contraction significative de la demande. À mesure que les capitaux migrent du DeFi sur crédit vers le Spot Trading à faible coût et fort turnover, la liquidité se concentre sur les pools leaders.

3.2 Les fonds stablecoin se recentrent sur le règlement USD, USDe en sortie nette proche de 2 milliards $

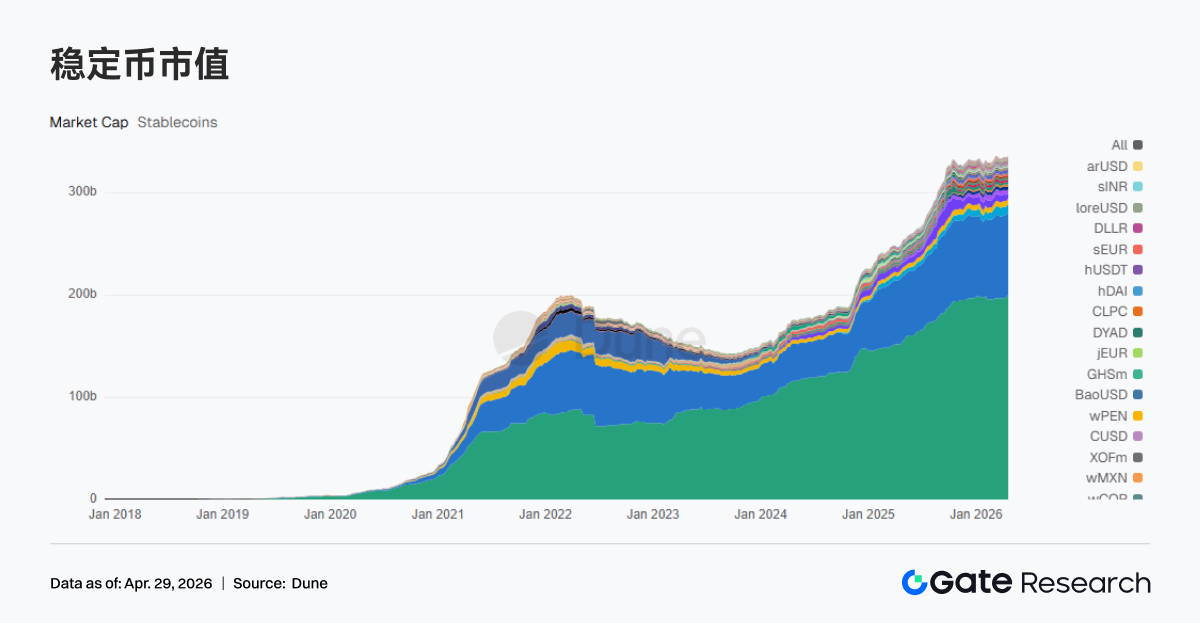

L’offre d’USDT a atteint 199,959 milliards $, soit +2,418 milliards $ ; USDC à 80,391 milliards $, -184 millions $ ; UShDS à 8,136 milliards $, +340 millions $ ; USDe à 4,41 milliards $, -1,997 milliard $ ; PYUSD à 2,75 milliards $, -677 millions $. Les fonds stablecoin se concentrent sur les actifs USD à règlement direct, tandis que les stablecoins à rendement et synthétiques affichent des sorties nettes — USDe enregistre près de 2 milliards $ de sorties. Les principaux stablecoins privilégient règlement et conformité, Circle et OSL lançant la conversion USD/USDC 1:1 et des systèmes de marge unifiés, tandis que Tether gèle 344 millions USDT en coopération avec les autorités.

3.3 Pricing du risque LST plus complexe, les protocoles leaders en léger repli

Lido, Rocket Pool, Jito et Jupiter Staked SOL — principaux protocoles LST sur ETH et Solana — ont vu des sorties de 2 à 5 % la semaine passée. Après l’incident rsETH, le marché reprice les risques cross-chain et de re-staking, sans remettre en cause le rendement du staking. Les leaders LST enregistrent un léger repli, tandis que les stratégies complexes à rendement amplifié subissent des drawdowns plus marqués. Lido a récemment proposé de mobiliser jusqu’à 2 500 stETH pour un plan de secours, soulignant l’impact systémique et la nécessité d’une réponse DeFi coordonnée.

3.4 Solde des prêts Aave en forte baisse, les fonds migrent vers la concurrence

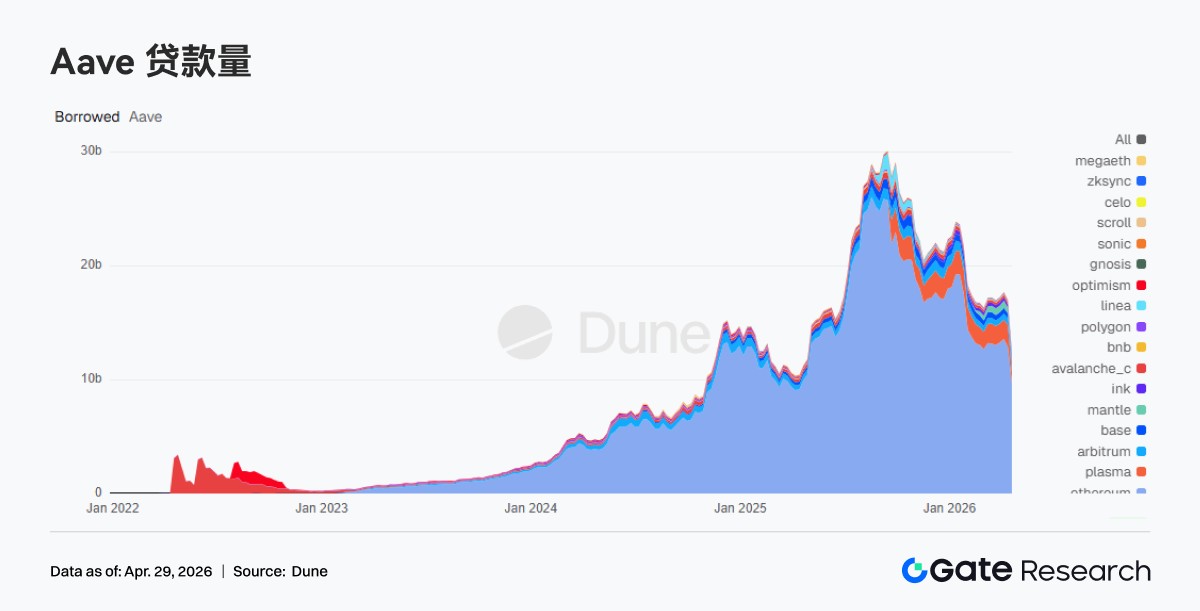

Le solde des prêts Aave est passé de 17,027 milliards $ à 12,481 milliards $ (soit -4,546 milliards $, -26,7 %). Sur le mainnet Ethereum, il chute de 12,88 milliards $ à 9,671 milliards $ ; sur Plasma, de 1,93 milliard $ à 942 millions $. Les soldes reculent par paliers, les événements de risque déclenchant des retraits. Après l’incident rsETH, Aave a gelé rsETH/wrsETH multi-chain et restreint les nouveaux emprunts WETH, accélérant la réduction des positions. La plupart des fonds restent on-chain mais migrent vers Spark.

3.5 La liquidité se tend, les taux Aave sur actifs core s’envolent

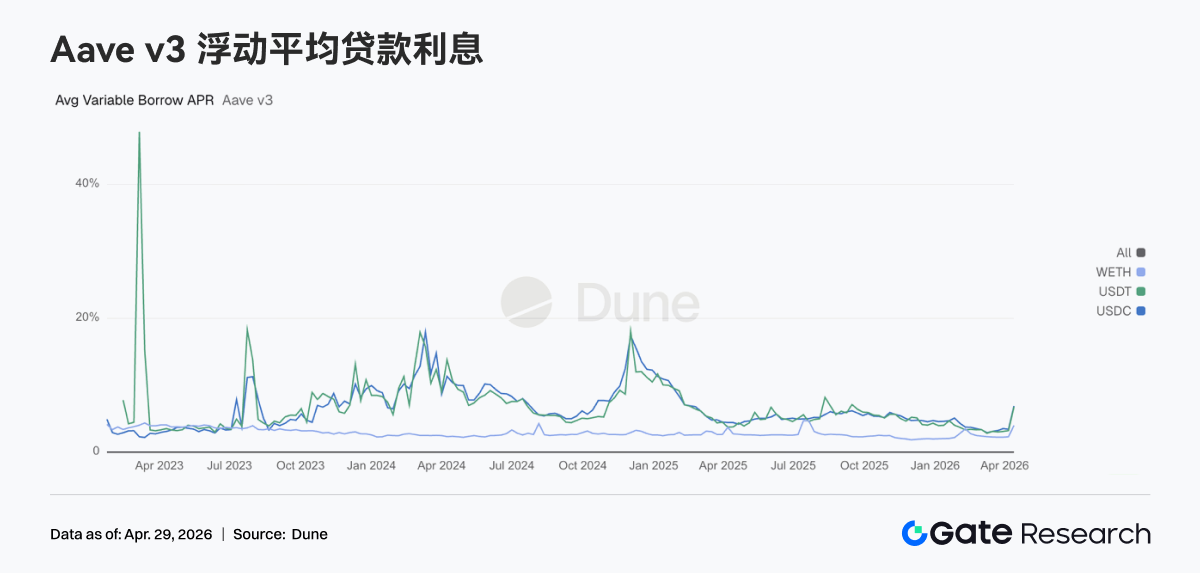

Les taux d’emprunt Aave Ethereum V3 ont bondi : USDC à 12,50 % (contre 6,91 %), USDT à 13,30 % (contre 6,76 %), WETH à 5,21 % (contre 4,00 %). Cette hausse traduit une contraction de la liquidité stablecoin. En raison du risque rsETH, le taux d’utilisation du marché core Ethereum pour des actifs comme USDC a frôlé 100 %, une partie de la liquidité étant verrouillée et les taux restant élevés. La demande de liquidité USD extractible a explosé, et l’on-chain entre en phase de reprise de la liquidité. Les efforts conjoints de sauvetage pourraient ramener les taux à la normale dans les prochaines semaines.

3.6 Les revenus reviennent sur le règlement et la volatilité, les protocoles de prêt en profitent

Les revenus de Tether et Circle sont restés stables ; Hyperliquid et Pump ont chuté de plus de 10 % sur la semaine ; ceux d’Aave ont bondi de plus de 40 % pour atteindre près de 2,9 millions $. L’émission et le règlement de stablecoins restent la source de cash-flow la plus stable. Les revenus des protocoles de trading divergent, tandis que les protocoles de prêt profitent de la volatilité et de la restructuration des positions. La hausse des revenus Aave, malgré la baisse des encours, reflète des positions plus courtes et un turnover accéléré du capital.

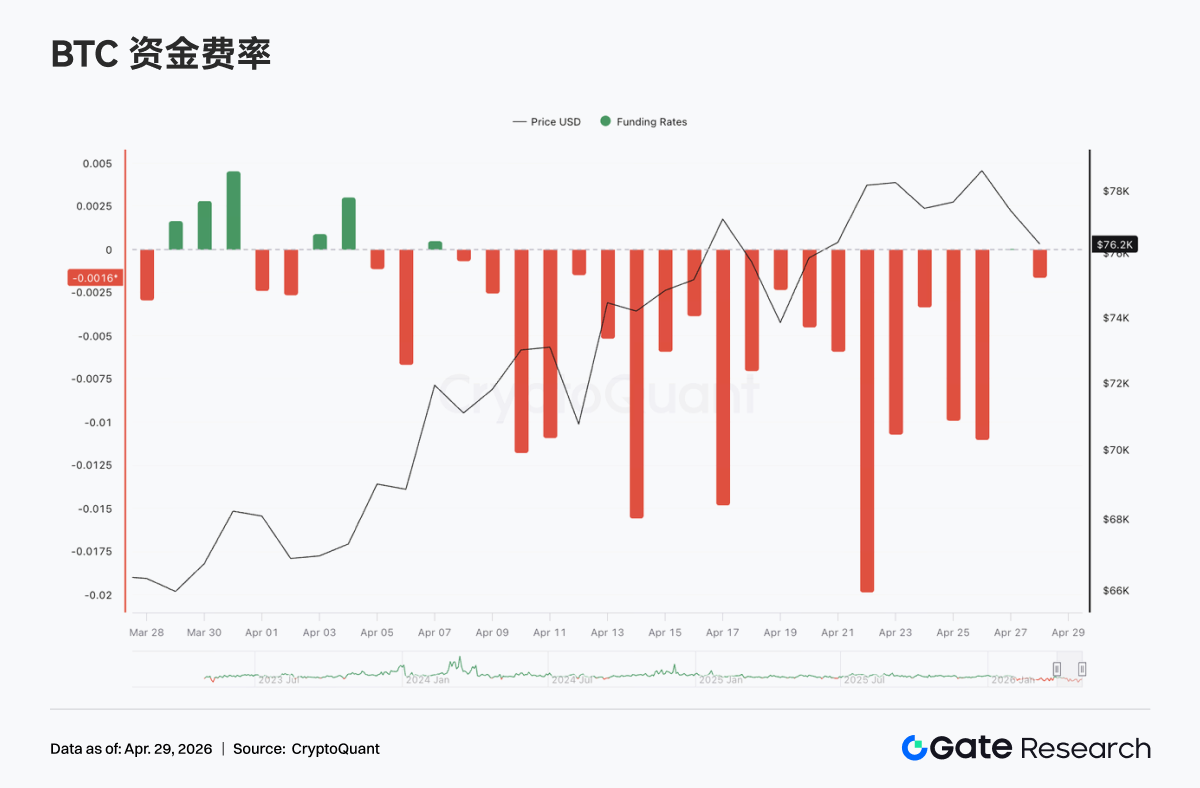

4. Suivi des dérivés

Les taux de funding sur les BTC Futures perpétuels sont restés négatifs la semaine dernière, atteignant des extrêmes (proche de -0,02) de mi à fin avril, signe de shorting persistant et de surreprésentation des shorts. Le prix du BTC est en hausse depuis début avril, culminant vers 78 000 $ autour du 20 avril, illustrant une divergence classique : « taux de funding très négatif, prix élevé », les shorts payant le funding tout en subissant la pression des prix.

L’open interest (OI) est passé de 21 à plus de 25 milliards $, sur des niveaux centraux plus élevés. Funding négatif et OI en hausse indiquent que les nouvelles positions sont surtout des shorts alors que les prix montent, formant une divergence « shorts ajoutent des positions, prix résiste ».

L’OI a bondi autour des 17 et 22 avril, en phase avec la hausse des prix et la forte volatilité, tandis que les taux de funding restaient très négatifs, montrant que les shorts n’ont pas coupé leurs pertes mais continué d’augmenter leurs positions. Ce schéma « funding négatif + OI en expansion + prix fort » traduit généralement une dynamique de squeeze en construction : si les prix franchissent la résistance, le rachat des shorts pourrait accélérer la tendance. OI élevé et divergence signalent aussi un effet de levier important, donc en cas de correction, le deleveraging pourrait amplifier la volatilité.

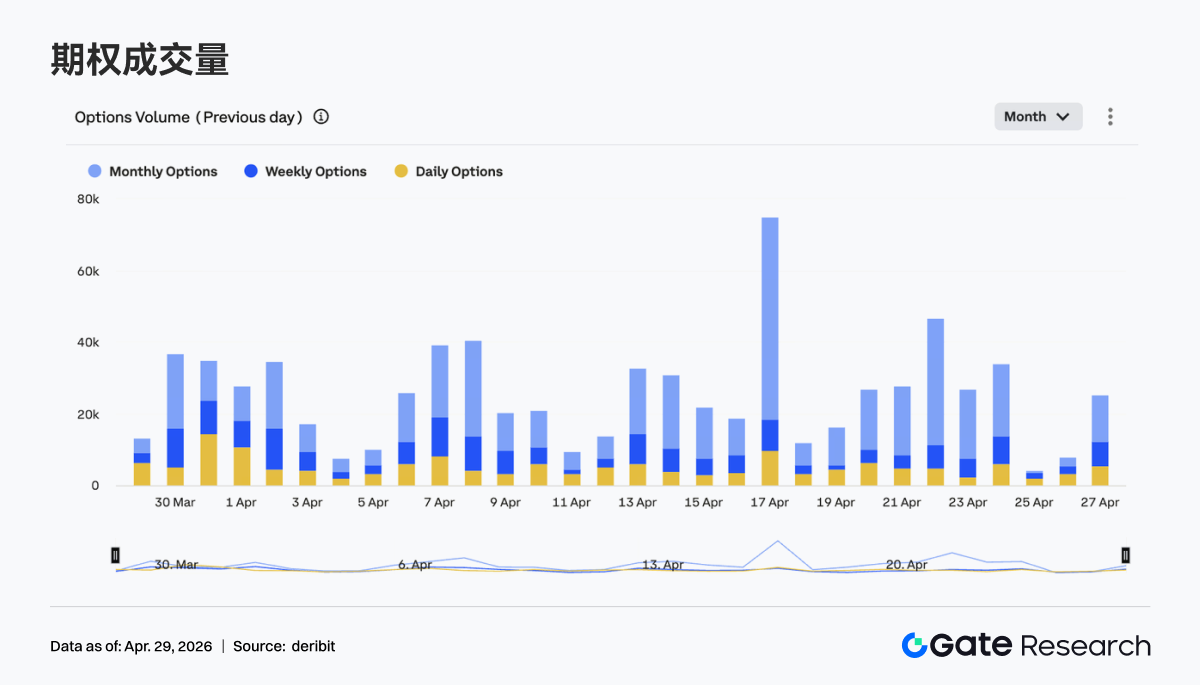

4.2 Volumes d’options en expansion temporaire, dominance des contrats mensuels

Le volume de trading des options BTC a temporairement augmenté, culminant autour des 17 et 23 avril, avec des volumes quotidiens nettement supérieurs à la moyenne hebdomadaire. Les options mensuelles restent dominantes, surclassant systématiquement les contrats hebdomadaires et journaliers, ce qui traduit des positions structurelles de moyen terme, tandis que les trades courts sont surtout liés à des événements ou au hedging.

Les pics de volume coïncident avec les mouvements de prix rapides ou les sommets locaux, reflétant un besoin accru de couverture et de trading actif lors des hausses. Le marché des options reste concentré sur le moyen terme, sans bascule nette sur le court terme ; mais les pics ponctuels de volume montrent que la demande de trading sur volatilité et de gestion du risque augmente à certains seuils, ce qui pourrait renforcer les mouvements à court terme.

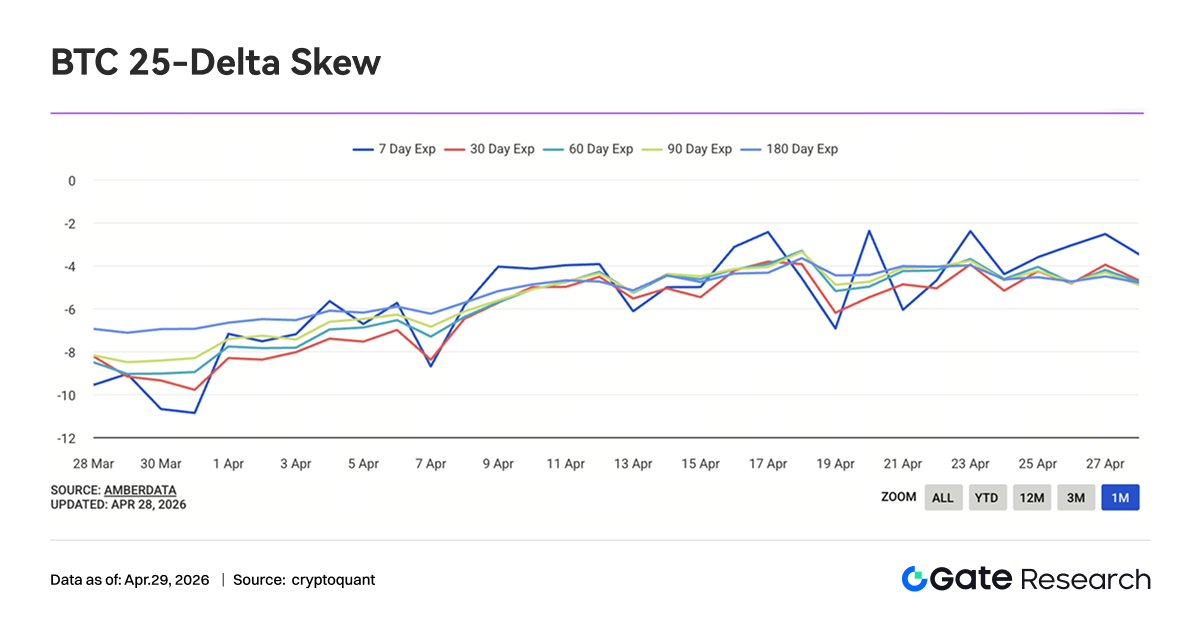

4.3 Volatilité implicite en hausse sur toutes les maturités, structure qui s’aplatit

La volatilité implicite BTC a progressé sur toutes les maturités la semaine dernière, les 7D, 30D, 60D et plus rebondissant depuis les plus bas du début de mois. La volatilité court terme (7D) est remontée rapidement de près de -10 à environ -3, montrant un renchérissement du risque à court terme. Les écarts entre maturités se sont réduits, la structure s’aplatissant.

Après mi-avril, la volatilité implicite a grimpé sur toute la courbe, reflet d’une incertitude accrue sur la volatilité future, au-delà des seuls événements de court terme. La hausse de la volatilité implicite et les swings de prix de haut niveau se confirment mutuellement, avec une divergence de marché et une demande de couverture en hausse. À mesure que la structure s’aplatit, les primes de risque court et moyen terme convergent ; une cassure directionnelle pourrait pousser la volatilité implicite encore plus haut.

4.4 L’indice de volatilité BTC se stabilise après une baisse, la volatilité court terme se compresse

L’indice de volatilité BTC (BVOL) a suivi une tendance baissière mi-avril, puis s’est stabilisé à bas niveau, oscillant autour de 41. La volatilité s’est comprimée à mesure que les prix montaient, signe d’un pricing de tendance stable et d’un apaisement de la panique court terme.

La volatilité a chuté rapidement autour du 18 avril, en phase avec les corrections et rebonds de prix, signalant une phase de stabilité après la libération de la volatilité. Le schéma actuel « volatilité élevée des prix + volatilité compressée » signifie que le marché construit les conditions du prochain breakout. Une sortie de range devrait entraîner une nouvelle expansion de volatilité et un repricing rapide sur les dérivés.

5. Perspectives hebdomadaires

6. Actualités institutionnelles Gate

-

Optimisation de la structure de trading supérieure à l’industrie

-

Spot Trading continue de surperformer, en hausse de 20,09 % sur une semaine ; les Futures restent stables et en avance sur l’industrie

-

Plus de 30 nouvelles opportunités business ajoutées ; pipeline en forte expansion

-

Volumes et encours CrossEx à de nouveaux sommets

-

Les institutions leaders lancent arbitrage inter-exchange, hedging et stratégies CrossEx

-

Volume CrossEx en hausse de 79 % sur une semaine ; encours en hausse de 816 % sur une semaine

-

Mises à niveau technologiques du système de trading Gate, lancement imminent de l’architecture 3.0

-

Déploiement de l’architecture 3.0 prêt ; tests clients attendus en mai

-

SBE + BBO en temps réel en production ; efficacité des données et du matching améliorée

-

Latence et capacités API optimisées ; expérience de trading Haute fréquence renforcée

-

Infrastructure TradFi et institutionnelle améliorée

Sources de données :

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies, proposant des analyses techniques, des insights de tendances, des revues de marché, des études sectorielles, des prévisions et des analyses de politique macroéconomique.

Avertissement

Les investissements en cryptomonnaies comportent un risque élevé. Les utilisateurs doivent effectuer leurs propres recherches et bien comprendre les actifs et produits avant toute décision d’investissement. Gate ne saurait être tenu responsable des pertes ou dommages résultant de telles décisions.