VC“makan daging”, investor ritel “mencuci piring”, cerita di dunia kripto akan dipentaskan di pasar saham AS?

作者:Citrini Research

编译:Felix, PANews

散户在股票市场获得高额收益的机会越来越渺茫,究其原因或与企业延迟上市有关。研究机构 Citrini 发文探讨了现代资本市场中公司倾向于长时间保持私有状态的问题,导致增长价值主要被 VC 机构捕获,公共市场或已沦为流动性退出工具。以下为内容详情。

企业长期保持私有状态简直是胡扯。

尽管个人理解其中的动机,并不责怪创始人这样做,但此举损害了最初造就这些企业的体系。从根本上说,这是对让资本主义得以运转的承诺的违背。

美国的社会契约对资本市场而言一直运作得相当出色。

没错,你可能在一家乏味的小企业工作,或者有一份并不出色的工作;你可能不会变得极其富有,也不会有变革性的想法,而且有时你可能会觉得这个体系根本不为你服务。

但是,至少你有机会参与这个体系所创造的伟大成就。

在战后的大部分时间里,这种交易大致是这样的:公众承担了市场的波动、低效以及持有广泛指数的枯燥乏味。作为回报,他们偶尔会被给予变革性的增长机会。

它创造了原本不存在的向上流动机会。尤其对于那些相信美国经济增长前景却并非直接参与者的人士而言。

此前曾分享过两个故事:一位六十多岁的退休女士,在苹果公司投放第一支超级碗广告后,用两份工资投资了苹果股票,此后从未出售。儿时的邻居在 1993 年投资了美国在线(AOL),到它与时代华纳合并时,他出售的股票足以支付三个孩子全部的大学学费,并还清了房贷。

如今,类似苹果在 70 年代、AOL 在 90 年代初那个阶段就上市的公司,几乎没有了。

即使你只是个清洁工,你也有机会投资那些正在书写美国历史篇章的公司。市场的精英制度意味着你只要足够敏锐,就能在 1993 年买入 AOL 股票。

而这仅仅是冰山一角:少数具有远见卓识的人注意到了某些变化。

更广泛、更具社会意义的影响体现在那些并不特别关注社会动态的人们身上。他们日复一日地打卡上下班。作为推动系统运转的一份子,他们获得了参与创造巨额财富的机会。

即便你并非最精明的个人投资者,即便你一生从未买过股票,你的退休金也总会在某个时刻被投资到那些正在构建未来的公司中。作为资本主义引擎中的一小部分,您无需靠运气。

你已经很幸运了,得益于您的一部分工资被投资到了您的未来。有时,你会发现自己成为了某家公司的一小部分股东,而这家公司最终成为了未来的基石。

得益于这个体系的扶持,一些公司年收入高达数十亿美元。但如今维持这套体系运转的人们无法从中获益,因为在资本市场眼中,他们并不平等。

在这种动态下,资本主义只会倒退回封建主义。一小部分人控制着时代的生产资料(土地),其他人则为他们劳作,社会流动性沦为幻想。如果公司不上市,其只是用不同的资产重建了同样的结构。变革性公司的股权,就是新的土地。

你必须拥有 100 万美元净资产(不包括房产),或者连续两年收入达到 20 万美元。美国家庭中位数净资产大约是 19 万美元。按照法律定义,他们太穷了,没资格投资未来。但正是这些中位数家庭在工作、消费过程中使用这些公司的产品,这些公司才有价值。

没有数亿人使用 ChatGPT,OpenAI 不可能达到 5000 亿美元估值。用户创造了价值。无论中间经过多少 B2B 交易,产业链的末端始终是具体的个人消费者。他们至少应该有机会从中分得一杯羹。

某种意义上,如今甚至可能比封建制度更糟:至少农民知道自己是农民。如今,人们通过401(k)退休计划“参与资本主义”,却被系统性地排除在最具有变革性的财富市场之外。

富人越来越富一直是资本主义的运作方式。但直到最近,美国强大的资本市场至少还能确保你是其中的利益相关者。赢家会赢,但你也能参与他们的胜利。

你本可以成为 AOL 的首批百万用户之一,并说:“酷,我要投资这家公司。”接下来六年里,其股价上涨 80 倍。如今,你用的任何新公司的好产品,其股票几乎都不在公开市场交易。

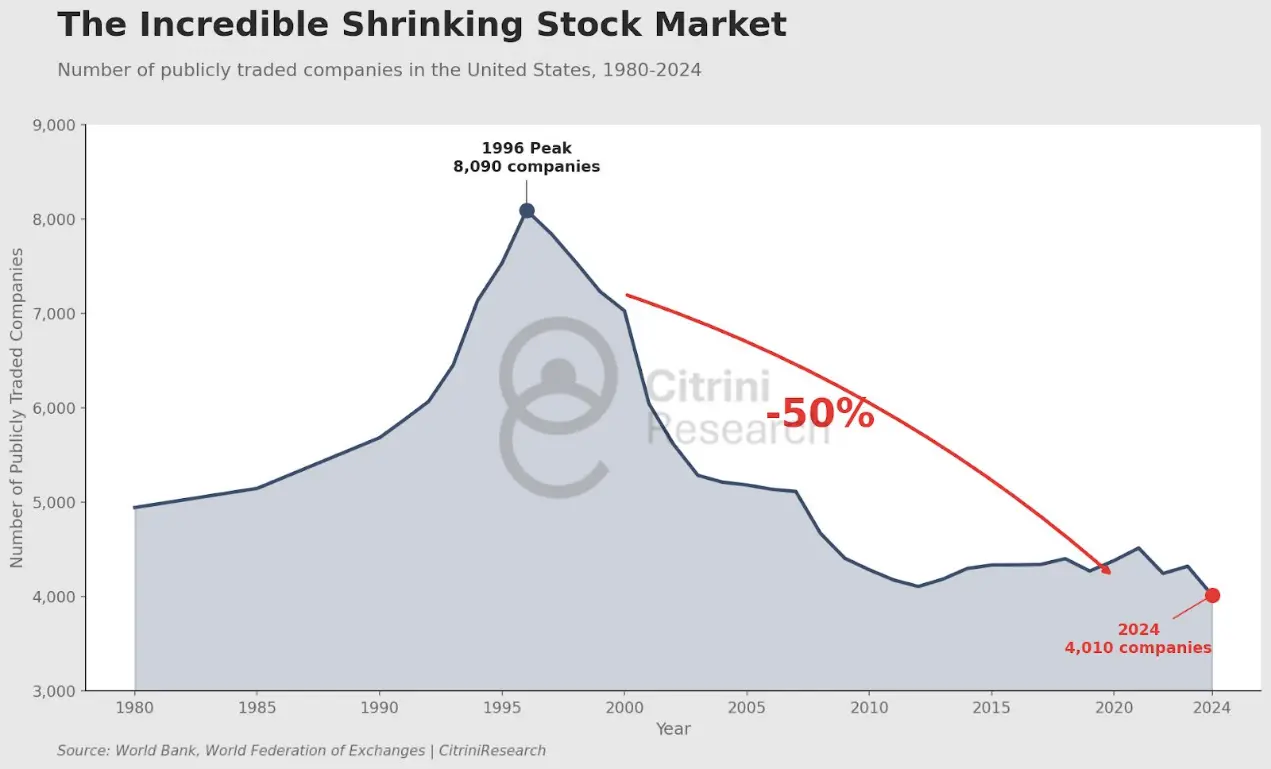

1996 年,美国有超过 8000 家上市公司。尽管如今经济规模呈指数级增长,但上市公司数量却不足 4000 家。

按 2024 年通胀调整后的美元计算,1980 年上市公司的中位市值是 1.05 亿美元。2024 年是 13.3 亿美元。

这里讨论的重点并非市值中位数。过去一个世纪以来,市值增长近一半的贡献者是排名前 1% 的公司。

Anthropologie、SpaceX、OpenAI。

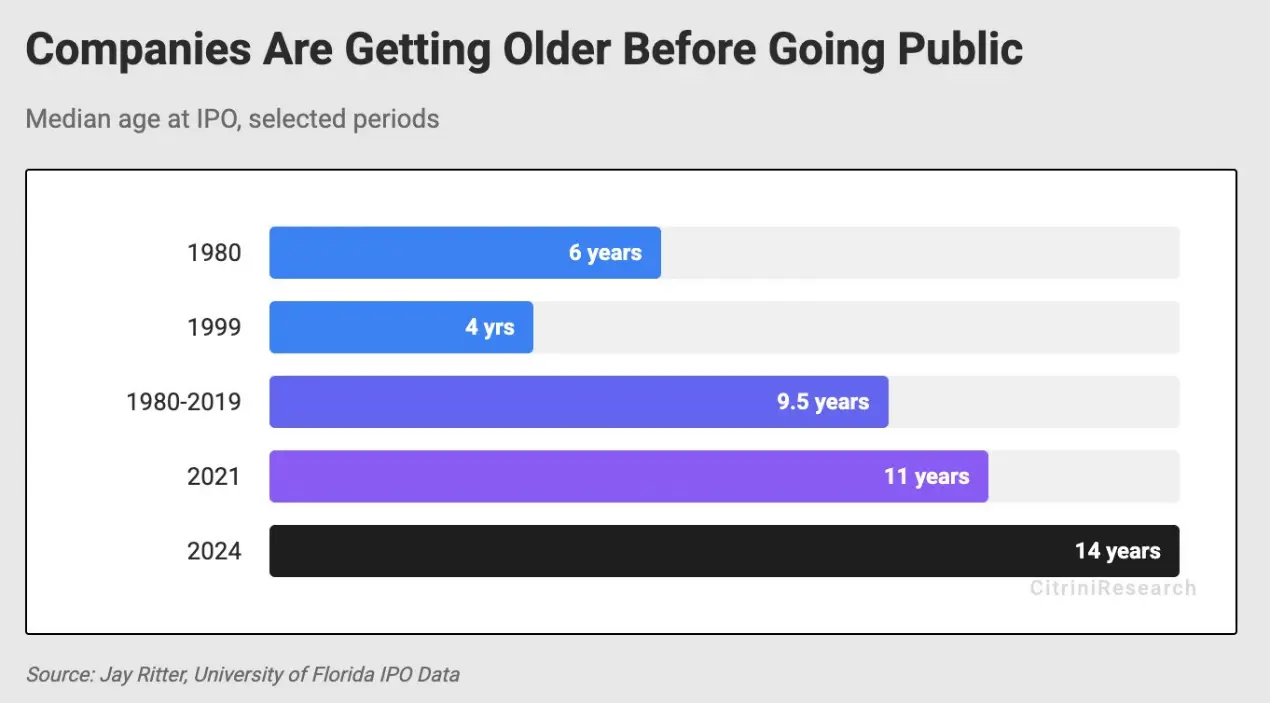

这些公司本应跻身这 1% 之列。如今,公众想要参与这些公司的增长,唯一的途径就是在公司增长速度趋于平稳之后进行 IPO。

亚马逊上市时成立仅三年,当时营收仅为 1.48 亿美元,且处于亏损状态。苹果上市时成立四年。

1986 年微软上市时,市值约占美国 GDP 的 0.011%。其在十年内造就了约 1.2 万个百万富翁员工。华盛顿州的秘书和教师们也因购买了这家软件公司的股票并长期持有而成为百万富翁。

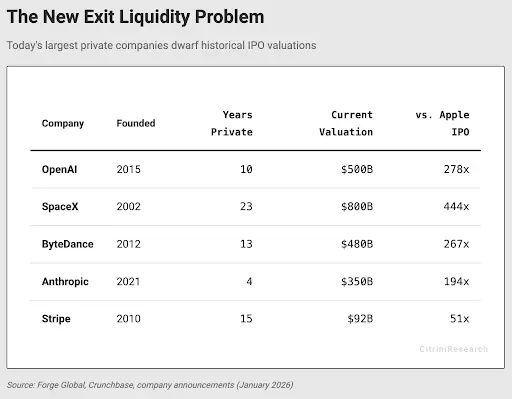

SpaceX 可以说是当今美国最具启发性和里程碑意义的公司之一,其估值为 8000 亿美元。约占 GDP 的 2.6%。

OpenAI 最近完成了一轮 5000 亿美元的融资,据传正试图以 8300 亿美元的估值再融资 1000 亿美元。2024 年 10 月,其估值为 1570 亿美元。如果 OpenAI 当时上市,它很可能很快就会被纳入标准普尔 500 指数,或许成为该指数中第六或第七大持仓(鉴于人工智能公司的交易情况,甚至会更高)。

然而,这部分新增价值的大部分将不会落入美国公民手中,而是会流入风险投资和主权财富基金。

以 2024 年的美元价值计算,苹果公司上市时的市值为 18 亿美元。它甚至都排不进市值前 100 名的公司之列。

1997 年,亚马逊上市时的估值为 4.38 亿美元。上市过程混乱不堪,波动剧烈。在互联网泡沫破灭期间,其股价下跌了 90%。

但正因为公众承担了这种波动,他们也收获了随后 1700 倍的涨幅。

他们不需要足够的资金去投资风险投资基金,也不需要“建立人脉”。进入市场的门槛仅仅是股票的价格。

再看看优步(Uber)。

这家公司无论在哪个时期都会引起普通公众投资者的兴趣,因为到处都在使用 Uber 出行。然而,Uber 在 2019 年以 890 亿美元的估值上市时,其价值已经比早期的风投轮次增长了约 180 倍。

如果这是 90 年代,个人投资者或许有机会注意到世界正在发生变化。假设一个为 Uber 开车的司机,在 2014 年公司累计订单突破 1 亿时注意到它(当时估值 170 亿美元),那也会是 10 倍回报,22% 的年化复合增长率。

但现实是,公众在近七年里只享受到 Uber 股价翻倍的收益。

在此想澄清一点:并不是呼吁所有初创企业都上市。那些在 Uber 种子轮到 C 轮进行投资的人显然承担了巨大风险,也获得了丰厚回报。

但到了 Uber 进行 D 轮融资的时候,不禁要问,保持私有化是否只是为了确保其通往市场主导地位的道路更加平稳,更容易套现,而所有收益最终都流向了 VC 圈。

在此必须重申:风险投资一直是科技进步不可或缺的一部分。许多原本会被市场淘汰的公司之所以能够生存下来,很可能是因为它们能够从一群长期投资者那里筹集资金。

但如果风险投资家们希望游戏继续下去,他们就需要确保整个体系不会因自身过载而崩溃。

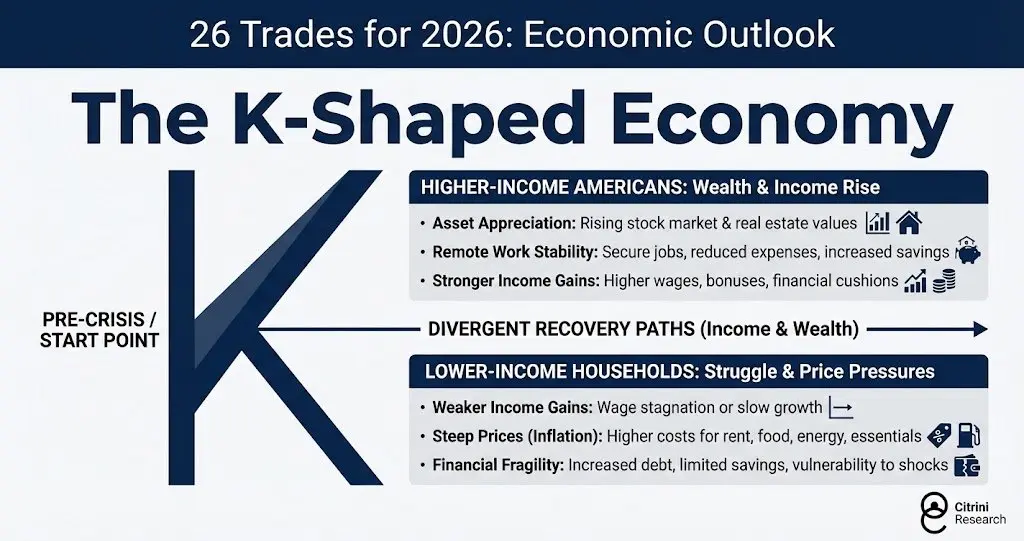

如今已经看到了“K 型经济”的出现。

Pendapatan tinggi di AS: Pertumbuhan kekayaan dan pendapatan:

- Aset meningkat: Nilai pasar saham dan properti naik.

- Stabilitas kerja jarak jauh: Pekerjaan stabil, pengeluaran berkurang, tabungan meningkat.

- Pertumbuhan pendapatan lebih kuat: Gaji, bonus, dan cadangan keuangan meningkat.

Keluarga berpendapatan rendah: Hidup serba kekurangan, menghadapi tekanan harga:

- Pertumbuhan pendapatan melambat: Gaji stagnan atau lambat berkembang.

- Harga barang melambung (inflasi): Sewa, makanan, energi, dan kebutuhan pokok naik.

- Kerentanan keuangan: Utang meningkat, tabungan terbatas, mudah terpengaruh.

Solusi untuk masalah ini tidak hanya satu, tetapi apa pun yang dapat memperluas kepemilikan aset akan menyelaraskan insentif. Dampak AI kemungkinan hanya akan memperburuk dinamika ini. Jika bagian atas K menjadi lebih sempit karena manfaat terkonsentrasi, situasinya akan semakin buruk. Jika pasar terbuka menjadi alat keluar likuiditas dari perusahaan modal ventura yang sudah matang, maka dinamika ini secara esensial tidak berkelanjutan.

Kapitalisme akan bergeser ke feodalisme baru. Ketidakstabilan sosial akan menjadi lebih umum.

Melihat ke China, tahun ini mungkin akan lebih banyak perusahaan AI tahap awal dan menengah yang go public, jumlah perusahaan melebihi AS. STAR Market tampaknya sangat mirip dengan NASDAQ awal 90-an, menawarkan peluang bagi investor umum untuk menciptakan kekayaan besar. China tampaknya memahami bahwa langkah ini membantu membangun kelas menengah yang kuat, sementara AS tampaknya sudah lupa akan hal ini.

Perusahaan tidak ingin menanggung fluktuasi pasar. Sebelum skala besar yang membuat modal ventura tak mampu lagi mendanai mereka, mereka tidak perlu masuk pasar terbuka. Para investor ventura tahu bahwa menaikkan valuasi di putaran pendanaan berikutnya sudah cukup, jadi mereka tidak mendorong perusahaan untuk go public.

Apakah situasi ini akan berubah, dan bagaimana caranya, masih belum pasti, tetapi sangat jelas bahwa AS sedang menuju dunia di mana indeks S&P 500 hampir menjadi alat keluar likuiditas.

OpenAI dan Anthropic akan go public sebagai salah satu perusahaan terbesar di dunia, dan indeks yang digunakan orang untuk pensiun akan dipaksa membeli saham mereka. Pada saat itu, bahkan jika saham berkinerja baik, kekayaan masyarakat sudah dikeluarkan dari proses penciptaan kekayaan, dan imbal hasil di masa depan akan berkurang.

Nilai total perusahaan unicorn di Crunchbase mencapai 7,7 triliun dolar AS, melebihi 10% dari nilai pasar indeks S&P 500.

Mengacu pada perusahaan-perusahaan paling sukses abad lalu yang disebutkan di atas, mungkin ada yang menuduh adanya bias survivor. Tapi inilah inti dari masalahnya. Investasi pasif di indeks seperti S&P 500 sangat efektif karena, seiring waktu, indeks ini cenderung mempertahankan perusahaan berkualitas dan mengeliminasi yang buruk. Ia mendapatkan manfaat dari periode dominasi perusahaan-perusahaan tersebut, terutama saat mereka sedang aktif memperkuat posisi mereka.

Apple, hanya dua tahun setelah IPO, sudah masuk ke indeks S&P 500, menggantikan Morton Norwich (perusahaan garam yang kemudian bergabung dengan perusahaan farmasi, menjadi penyebab kecelakaan Challenger, dan akhirnya dipisah oleh ekuitas swasta).

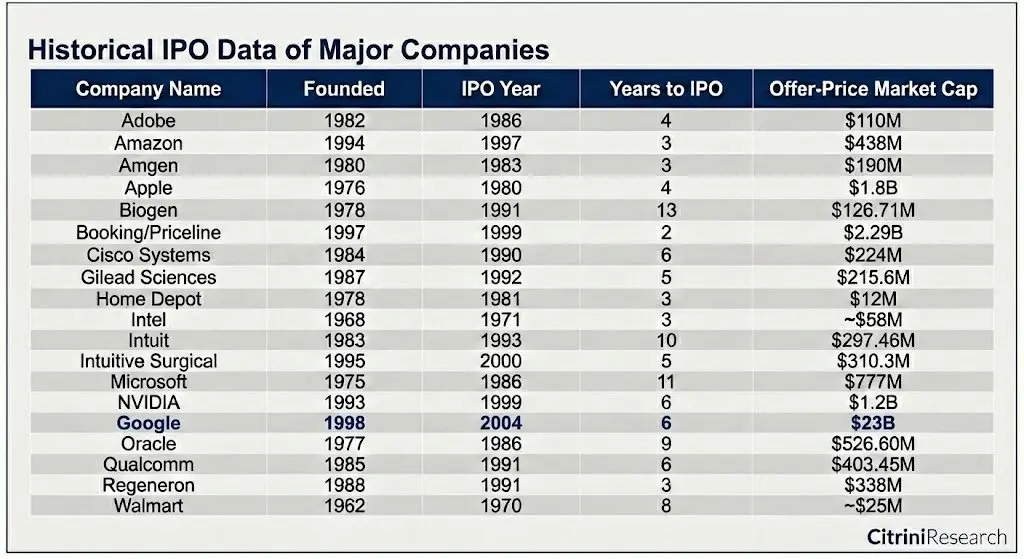

Lihat perusahaan-perusahaan yang benar-benar menciptakan kekayaan selama 50 tahun terakhir:

Bahkan IPO dengan kapitalisasi tertinggi—Google (230 miliar dolar)—hanya berada di posisi terbawah dari 100 perusahaan teratas saat itu.

Jika ingin kapitalisme berlanjut, perlu mendorong orang untuk berinvestasi. Tapi jika investasi hanya menjadi alat untuk meraup keuntungan segelintir orang, sistem ini akan sulit bertahan. Menganggap go public sebagai jalan keluar dan membatasi perusahaan sebelum menjadi raksasa nasional mengabaikan sistem yang sebenarnya menciptakan kondisi hidup bagi perusahaan-perusahaan ini. Jika keuntungan dari investasi di perusahaan-perusahaan yang bermakna zaman ini dikendalikan oleh segelintir orang, mayoritas akan kehilangan kepercayaan terhadap sistem ini secara perlahan.

Tidak tahu bagaimana mengubah keadaan ini, dan apakah insentif yang ada sudah terlalu dalam, tetapi jika mampu mengubahnya, sebaiknya dilakukan.

Baca juga: Robinhood vs Coinbase: Siapa yang akan menjadi saham 10x berikutnya?

Artikel Terkait

Raksasa keuangan SBI menerbitkan obligasi on-chain sebesar 10 miliar yen Jepang, pembelian juga mendapatkan XRP Ripple

Pasar kripto hampir mengembalikan kenaikan harga selama pemilihan presiden AS 2024-2025, dengan kapitalisasi pasar turun sekitar 40% dari puncaknya

ETF Bitcoin spot mengalami keluar dana bersih selama lima minggu berturut-turut, total penarikan dana sebesar 3,8 miliar dolar AS

Raksasa kredit swasta Amerika Serikat, Blue Owl Capital, mengumumkan penjualan aset pinjaman sekitar 1,4 miliar dolar AS

ETF Bitcoin Menarik $88M Saat Aliran Ethereum Terhenti Mendekati Nol

Pemisahan Besar Ethereum – Menganalisis Divergensi yang Semakin Meningkat Antara ETH dan Russell 2000