Skenario nyata paling awal agar Bitcoin menjadi mata uang cadangan global — dalam arti memegang peran utama dalam sistem cadangan bukan hanya sebagai aset cadangan tambahan — dapat terjadi sekitar tahun 2040-an. Pernyataan ini didasarkan pada model yang melihat regulasi resmi, mekanisme aset jaminan, dan praktik penilaian – pembayaran internasional sebagai batasan yang menentukan.

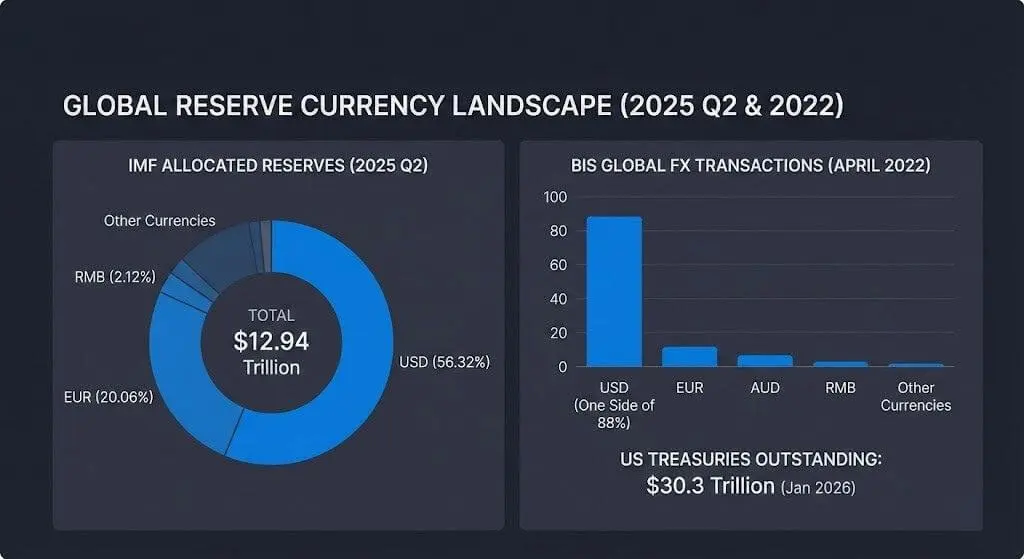

Titk awal dari model ini adalah sistem cadangan saat ini, di mana total cadangan devisa global mencapai 12,94 triliun USD pada kuartal II/2025, dengan dolar AS tetap mendominasi 56,32% dari cadangan yang dialokasikan.

Data dari IMF menunjukkan mengapa sangat sulit untuk mengharapkan perubahan arah dalam satu dekade, bahkan jika sektor swasta mempercepat adopsi Bitcoin. Skala sistem cadangan global terlalu besar dan sangat lambat berubah.

Pada kuartal I/2025, IMF mencatat proporsi USD dalam cadangan global sebesar 57,74%, euro 20,06%, dan yuan 2,12%. Angka-angka ini mencerminkan struktur neraca “aman” yang dijalankan oleh bank-bank sentral.

Posisi mata uang cadangan juga terkait erat dengan ekosistem pendanaan dan lindung nilai di balik portofolio cadangan. Pada April 2022, USD muncul di salah satu sisi 88% transaksi valuta asing global.

Fokus utama aset jaminan dari jaringan ini tetap pada obligasi Treasury AS. Total obligasi yang beredar sekitar 30,3 triliun USD, dengan volume transaksi harian rata-rata sekitar 1.047,1 miliar USD, menurut statistik pasar obligasi Treasury AS yang diperbarui Januari 2026.

Dua langkah: Aset cadangan dan posisi mata uang utama

Kisah Bitcoin menjadi mata uang cadangan sebenarnya terdiri dari dua langkah terpisah tetapi sering digabungkan.

Langkah pertama adalah “terobosan aset cadangan”, ketika lembaga resmi dan perantara keuangan yang diatur menganggap BTC sebagai aset diversifikasi cadangan jangka panjang dengan proporsi terbatas.

Langkah kedua adalah “posisi mata uang cadangan utama”, ketika BTC menjadi unit standar untuk penilaian komersial, pembayaran, aset jaminan, dan penyediaan likuiditas lintas batas.

Kerangka analisis tentang “mata uang dominan” IMF menunjukkan mengapa praktik penilaian dan penandatanganan kontrak dapat bertahan lama, bahkan ketika struktur perdagangan berubah. Kebiasaan penilaian dan pendanaan cenderung memperkuat diri sendiri, baik dalam periode normal maupun saat ketegangan pasar.

Secara paralel, infrastruktur kebijakan dan pasar yang sedang dikembangkan dapat terus meningkatkan peran USD daripada menggantikannya. Bank for International Settlements (BIS) melaporkan bahwa proyek Agorá sedang meneliti tokenisasi uang bank sentral grosir dan simpanan bank komersial di platform yang dapat diprogram untuk pembayaran lintas batas. Skenario ini menunjukkan bahwa uang dari mata uang besar dan neraca bank tetap menjadi “objek uang” utama, meskipun antarmuka teknologi berubah.

Dalam laporan prospek stablecoin tahun 2025, Citi memprediksi volume penerbitan stablecoin bisa mencapai 1,9 triliun USD pada 2030 dalam skenario dasar dan 4,0 triliun USD dalam skenario optimis.

McKinsey juga memperkirakan tokenisasi aset riil (tidak termasuk crypto dan stablecoin) dapat mencapai sekitar 2 triliun USD pada 2030, dengan kisaran 1–4 triliun USD. Ini menunjukkan neraca keuangan dapat bergeser secara signifikan ke arah digitalisasi tanpa mengubah unit akuntansi cadangan.

Kemampuan akses terbuka tetapi batasan resmi masih ada

Kemampuan akses Bitcoin dalam kerangka yang diatur telah meluas, membantu mengurangi hambatan untuk memegangnya sebagai aset cadangan, tetapi belum menyelesaikan tantangan untuk menjadi mata uang cadangan utama.

Pada 10 Januari 2024, SEC menyetujui 11 dokumen Rule 19b-4 untuk produk ETP Bitcoin spot, menciptakan struktur investasi standar bagi investor AS dan beberapa organisasi yang tidak dapat menyimpan BTC secara langsung.

Volume transaksi ETF crypto spot di AS telah melampaui 2 triliun USD, dan total aset ETF Bitcoin spot sekitar 117 miliar USD hingga 2/1/2026. Namun, angka ini lebih mencerminkan saluran akses pasar daripada niat cadangan pemerintah.

Dalam jangka pendek, perilaku bank sentral juga menunjukkan saluran diversifikasi kompetitif lain: emas. World Gold Council melaporkan bahwa bank sentral membeli sekitar 1.045 ton emas pada 2024, menandai tahun ketiga berturut-turut melampaui 1.000 ton.

Survei tahun 2025 dari organisasi ini menunjukkan 95% bank sentral mengharapkan cadangan emas global akan meningkat, dan rekor 43% memperkirakan akan menambah kepemilikan emas mereka dalam 12 bulan ke depan.

Aliran modal ini secara nyata membatasi asumsi bahwa diversifikasi cadangan resmi dalam jangka pendek akan otomatis beralih ke BTC. Sebaliknya, Bitcoin harus bersaing dengan aset cadangan yang sudah memiliki standar akuntansi dan likuiditas yang lama.

Titik awal menurut model: sekitar tahun 2046

Perkiraan bersifat proyeksi untuk Bitcoin menjadi “mata uang cadangan global” bergantung pada serangkaian kondisi yang harus terpenuhi secara berurutan:

- Volatilitas harga menurun ke tingkat yang sesuai dengan portofolio cadangan

- Standarisasi hukum dan regulasi tentang penyimpanan dan keabsahan pembayaran

- Pasar pendanaan dan aset jaminan cukup dalam untuk beroperasi bahkan dalam krisis

- Arahan resmi dari sektor publik melampaui distribusi simbolis

- Perubahan dalam praktik penilaian, pembayaran, atau penggunaan aset jaminan dari basis USD saat ini

“Parit” yang harus dilalui kondisi ini tercermin dalam data makroekonomi: proporsi USD dalam cadangan, posisi USD di pasar valuta asing, dan skala aset jaminan Treasury AS.

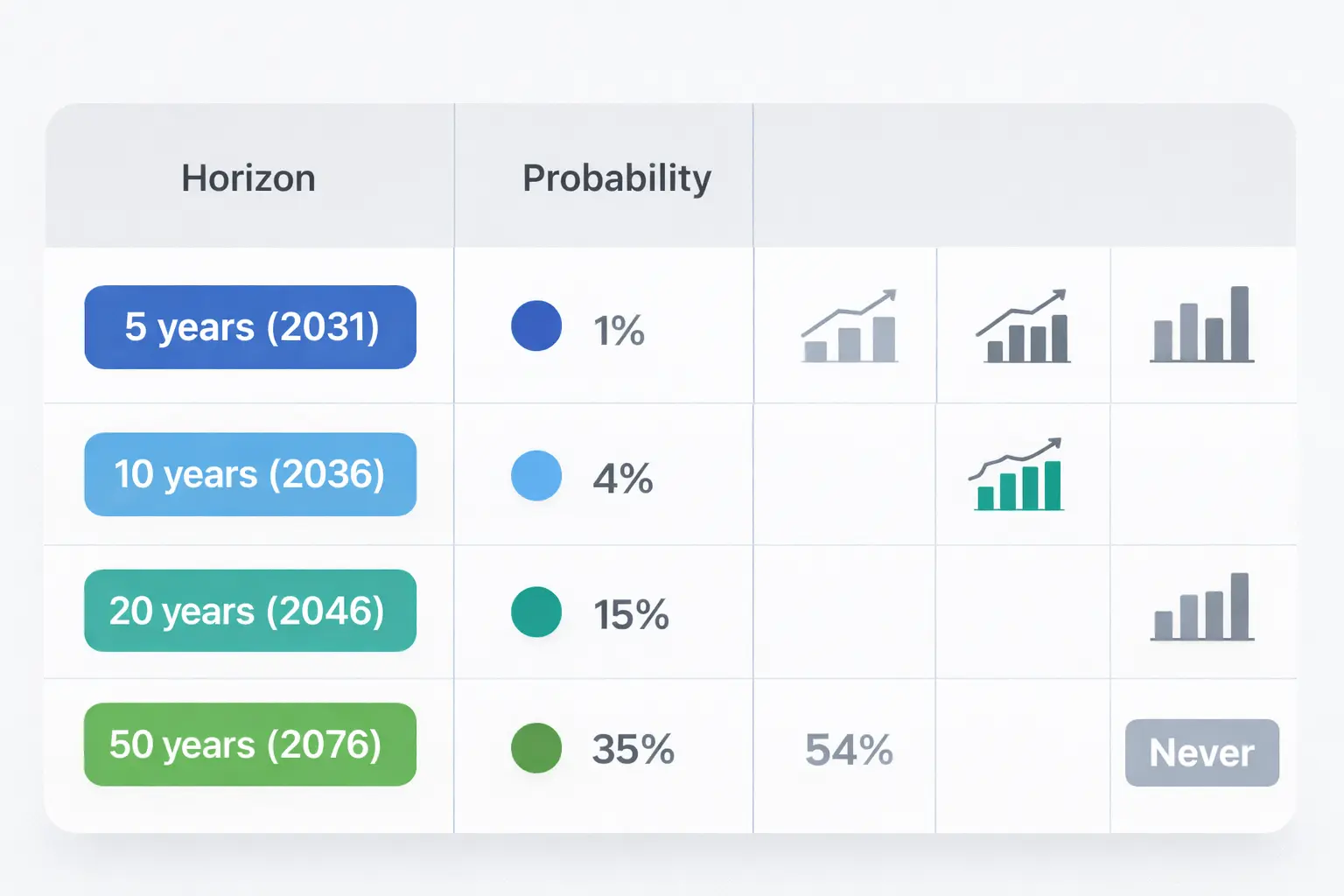

Berdasarkan batasan tersebut, model skenario ini memperkirakan “jendela paling awal” agar Bitcoin mencapai posisi mata uang cadangan utama sekitar tahun 2046. Ini berbeda dari kemungkinan BTC lebih awal menjadi aset cadangan kecil dalam beberapa portofolio.

Probabilitas berdasarkan setiap titik waktu (model penyuntingan)

| Waktu |

Probabilitas BTC menjadi mata uang cadangan global |

Dasar model terkait batasan yang diamati |

| 5 tahun (2031) |

1% |

Saluran akses ETP sudah ada, tetapi permintaan dari pengelola cadangan dan arahan resmi jarang berubah hanya dalam satu siklus, sementara proporsi cadangan dalam USD dan dominasi di pasar valuta asing tetap tinggi (CRS; IMF COFER kuartal II/2025; survei FX BIS). |

| 10 tahun (2036) |

4% |

Tokenisasi simpanan dan stablecoin yang terikat USD dapat berkembang di infrastruktur yang dapat diprogram, memperkuat penggunaan mata uang saat ini bahkan jika teknologi pembayaran berubah (Proyek Agorá BIS; kerangka stablecoin Citi). |

| 20 tahun (2046) |

15% |

Konvergensi regulasi melalui banyak siklus dan kematangan pasar pendanaan dapat menciptakan efek kumulatif, meskipun platform aset jaminan tetap obligasi Treasury AS dan efek jaringan valuta asing sangat besar (Statistik pasar Treasury SIFMA; survei FX BIS). |

| 50 tahun (2076) |

35% |

Waktu yang panjang memungkinkan restrukturisasi institusional, tetapi keberlanjutan mata uang dominan dalam penilaian dan penandatanganan kontrak tetap menjadi hambatan struktural (kerangka analisis mata uang dominan IMF). |

| Tidak pernah |

45% |

Hambatan struktural termasuk tidak adanya penerbit yang mendukung selama krisis dan kemungkinan tokenisasi sistem USD yang menyerap sebagian besar kebutuhan uang digital (Proyek Agorá BIS; kerangka stablecoin Citi). |

Kesimpulan

Data komprehensif menunjukkan adanya pemisahan yang jelas antara saluran yang dapat memperluas eksposur terhadap Bitcoin secara cepat dan saluran yang sangat lambat mengubah posisi mata uang cadangan.

Uang bank yang ditokenisasi dan stablecoin dapat mencapai skala triliunan USD dalam satu dekade tetapi tetap menempatkan USD dan simpanan bank di pusat pembayaran. Bank sentral dapat terus meningkatkan kepemilikan emas sebagai langkah lindung nilai neraca sambil mempertahankan USD sebagai inti cadangan devisa.

Batasan tersebut menjadikan tahun 2046 sebagai “jendela paling awal” untuk skenario Bitcoin mencapai posisi mata uang cadangan utama dalam model ini, bukan sebagai skenario median. Dalam jangka pendek, fokus tetap pada apakah Bitcoin dapat berkembang menjadi infrastruktur likuiditas dan aset jaminan yang cukup andal agar pengelola cadangan dapat memegangnya selama periode ketegangan.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.

Artikel Terkait

Seorang Pakar Mengatakan Pengaturan Bear Trap Adalah Pembohongannya (Fakeout), Harga Bitcoin Bisa Melonjak dan Mencapai ATH $230,000

Seorang ahli mengatakan pengaturan bear trap adalah pemalsuan.

Harga Bitcoin bisa melonjak dan mencapai $230,000 ATH.

Para analis memperdebatkan antara hasil yang bullish dan bearish.

Komunitas kripto merasa senang melihat harga Bitcoin (BTC), aset kripto perintis, melonjak untuk mencapai rentang harga yang lebih tinggi. Dalam beberapa waktu terakhir, kunc

CryptoNewsLand55menit yang lalu

Trader Maji Menutup Posisi Long HYPE; Long BTC dan ETH Saat Ini Melebihi $80 Juta

Pesan Berita Gate, 23 April — Trader Maji menutup seluruh posisi long HYPE-nya 3 jam lalu, menurut data Hyperbot. Saat ini ia mempertahankan posisi long Ethereum dengan leverage 25x senilai 18,000 ETH

GateNews56menit yang lalu

Kevin O'Leary: Hanya Bitcoin dan Ethereum yang "Layak Dimiliki" di Antara Kriptokurensi

Berita Gate, 23 April — Investor ternama Kevin O'Leary menyatakan bahwa hanya Bitcoin dan Ethereum yang pantas masuk dalam portofolio investasi, menurut pernyataan yang ia sampaikan dalam program Varney & Co. Presiden O'Leary Ventures itu mengatakan ia telah merestrukturisasi kepemilikan krionya setelah bertahun-tahun

GateNews1jam yang lalu

Hyperscale Data Menambahkan 13,2 BTC, Total Kepemilikan Mencapai 663,31 Bitcoin

Pesan Berita Gate, 23 April — Hyperscale Data, sebuah perusahaan yang terdaftar di bursa saham AS, menambah kepemilikan Bitcoin-nya sebesar 13,2 BTC, sehingga total posisinya menjadi 663,31 BTC.

GateNews1jam yang lalu

Selisih Futures-Spot Bitcoin di CEX Utama Hampir Mencapai 1% di Tengah Lonjakan Likuidasi

Pesan Berita Gate, 23 April — Sebuah bursa terpusat besar mengalami selisih harga futures-spot yang signifikan pada BTC/USDT selama satu jam terakhir. Harga spot turun menjadi $77,174.01 sementara futures turun ke $76,504.60, menciptakan selisih sebesar $669.41, atau sekitar 0.87%. Selisih tersebut sejak itu menyempit,

GateNews1jam yang lalu

BTC Bisa Memicu Likuidasi Short $2,181B pada $81,143; Likuidasi Long $1,003B di Bawah $74,177

Pesan Berita Gate, 23 April — Menurut data Coinglass, jika BTC menembus di atas $81,143, likuidasi short kumulatif di seluruh CEX besar dapat mencapai $2,181 miliar.

Sebaliknya, jika BTC jatuh di bawah $74,177, likuidasi long kumulatif di seluruh CEX besar dapat mencapai $1,003 miliar.

GateNews2jam yang lalu