作者:Eli5DeF

编译:Yuliya,PANews

Dalam “badai sempurna” yang didorong oleh kelangkaan pasokan, berkembangnya infrastruktur kecerdasan buatan (AI), dan pergeseran bank sentral dari dolar AS, emas, perak, dan tembaga sedang mengalami tren terpanas sejak 1979.

Artikel ini akan menganalisis lebih dari 40 laporan riset, merangkum poin utama, dan membahas tren masa depan.

TL;DR

- Data: Hingga 2025, harga emas naik 72%, perak naik 120%, dan tembaga naik 40%, untuk pertama kalinya dalam 45 tahun ketiganya mencapai rekor tertinggi secara bersamaan.

- Argumen utama: Ini bukan hanya rebound siklus, tetapi perubahan fundamental dalam logika penilaian aset keras (hard assets) secara global.

- Kesempatan investasi: Pada 2025, imbal hasil ETF pertambangan perak mencapai 195%, dan tren ini belum berakhir.

- Risiko: Kesepakatan damai, munculnya pengganti bahan, dan koreksi pasar jangka pendek dapat menyebabkan penurunan harga sebesar 20% hingga 40%.

Dari AI ke Energi, Emas, Perak, dan Tembaga Menjadi “Tiga Kuda Utama” Baru

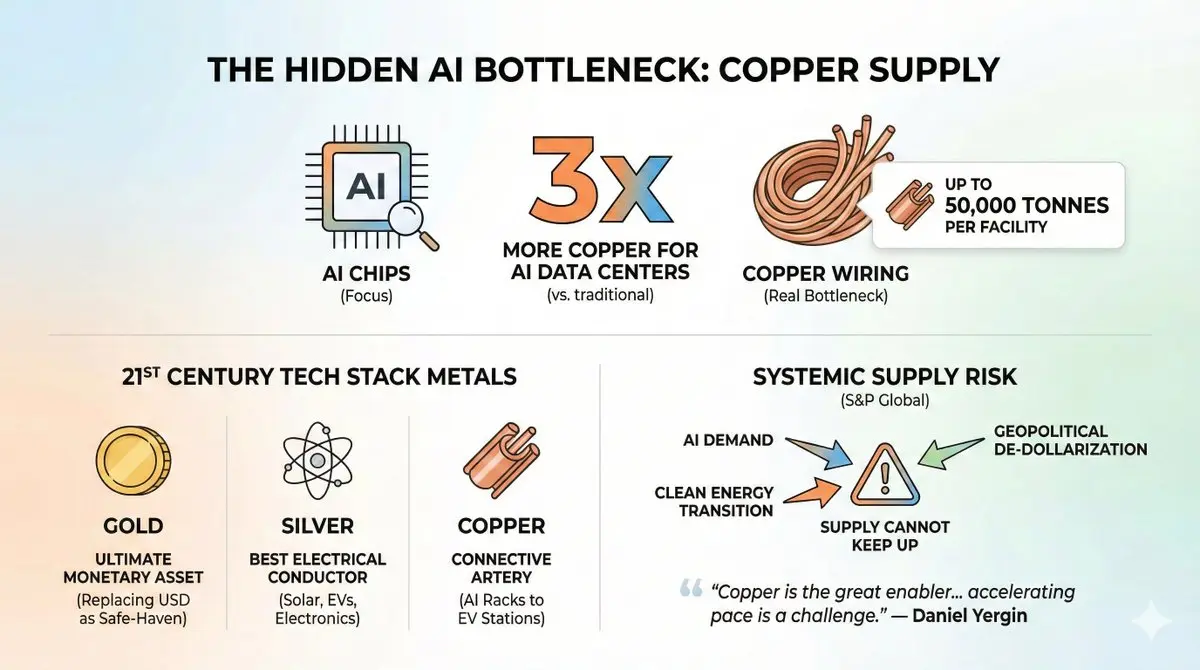

Saat ini, perhatian semua orang tertuju pada chip AI, tetapi sebenarnya hambatan pasokan utama adalah kabel tembaga yang menghubungkan chip tersebut.

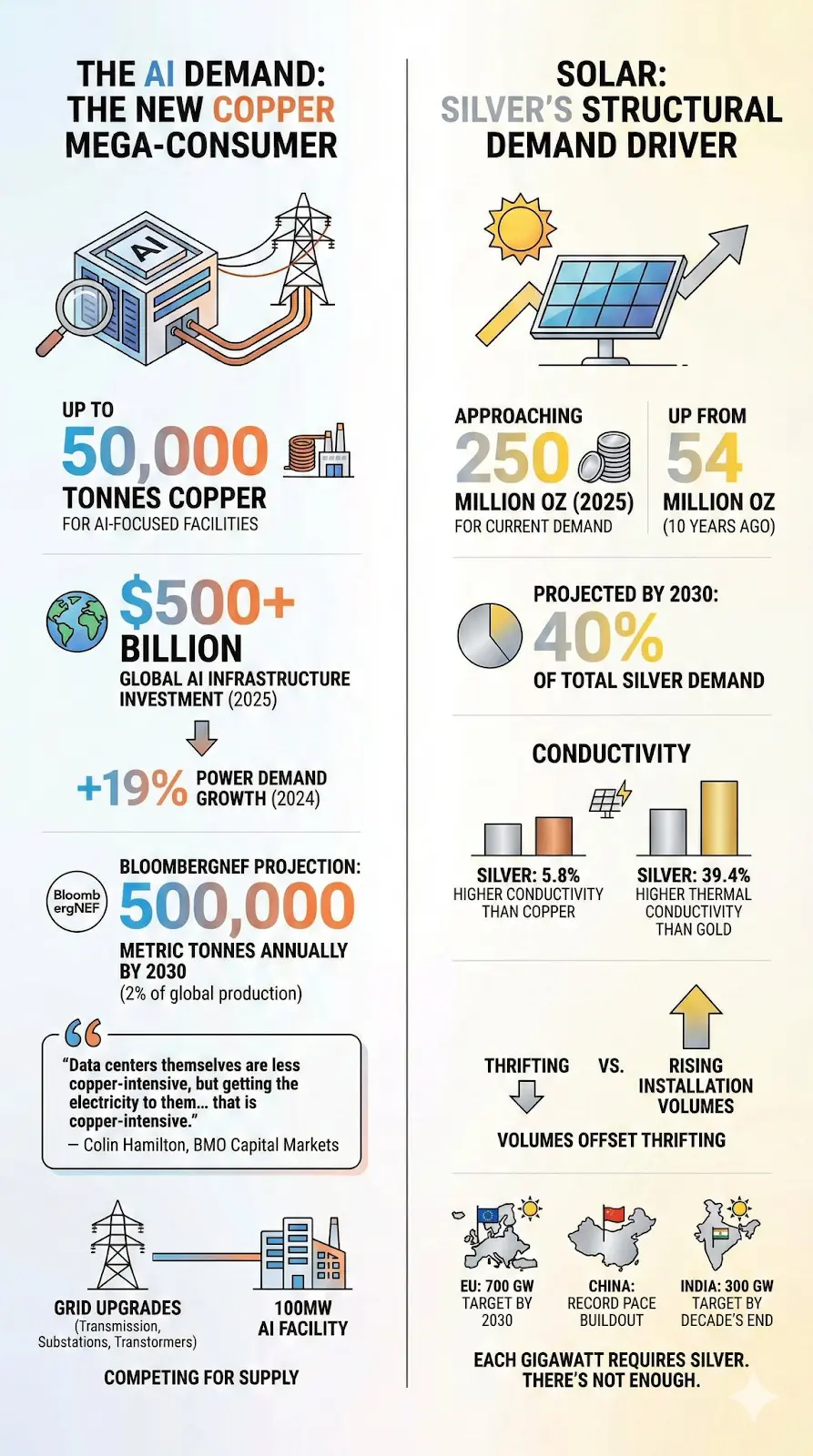

Data yang cukup mencolok adalah: konsumsi tembaga oleh pusat data AI tiga kali lipat dari pusat data tradisional, dengan satu fasilitas dapat mengkonsumsi hingga 50.000 ton tembaga. Hanya proyek “Stargate” Microsoft yang berinvestasi 500 miliar dolar AS, konsumsi tembaga-nya bisa melebihi produksi tahunan beberapa negara kecil.

Selain itu, permintaan tidak hanya didorong oleh AI. Seluruh tumpukan teknologi abad ke-21 dibangun di atas tiga logam ini:

- Emas: Aset mata uang utama, menggantikan dolar dalam krisis geopolitik, menjadi alat lindung nilai utama.

- Perak: Logam konduktivitas terbaik di bumi, penting untuk panel surya, kendaraan listrik, dan perangkat elektronik pusat data.

- Tembaga: “Arteri” yang menghubungkan semua sistem elektrifikasi, dari rak server AI hingga stasiun pengisian kendaraan listrik.

Gabungan tren permintaan AI, transisi energi bersih, dan “de-dolarisasi” geopolitik menciptakan apa yang disebut oleh S&P Global sebagai “risiko sistemik” ekonomi global, karena pasokan tidak mampu mengikuti permintaan.

“Tembaga adalah pendorong utama elektrifikasi, tetapi percepatan proses elektrifikasi semakin menimbulkan tantangan serius terhadap pasokan tembaga.”

—— Daniel Yergin, Wakil Ketua S&P Global

Ini bukan omong kosong. Mari kita analisis data satu per satu.

1. Krisis pasokan yang tak terpecahkan

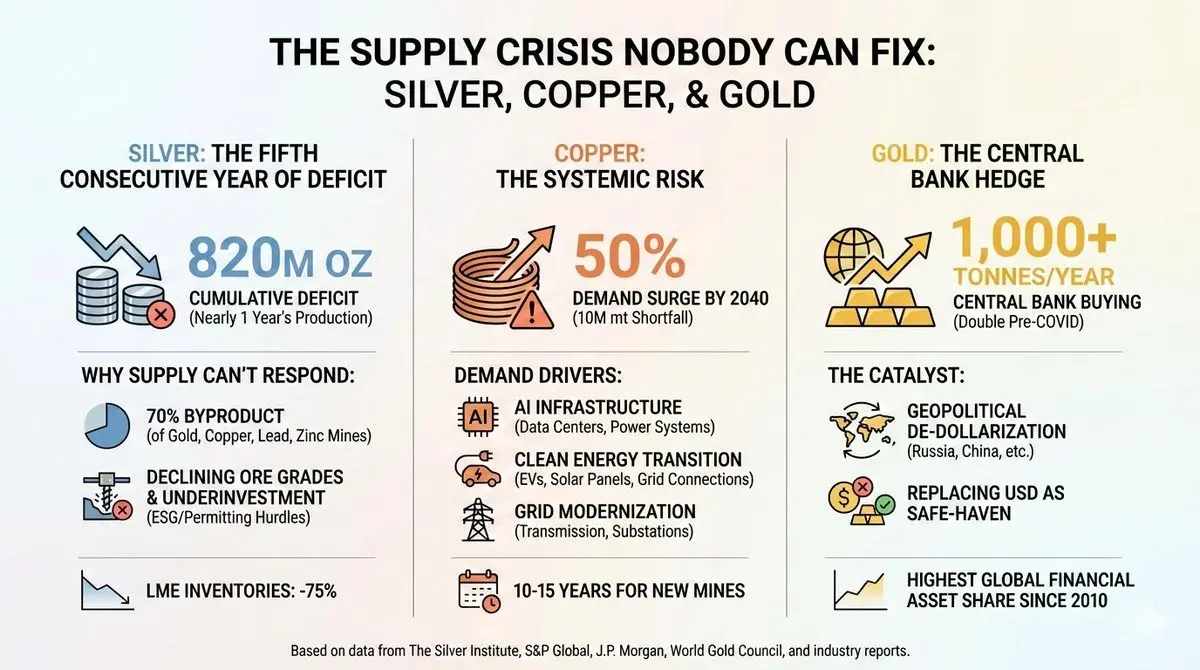

Perak: Kelima tahun berturut-turut mengalami defisit pasokan

Sejak 2020, pasar perak tidak pernah mencapai keseimbangan pasokan dan permintaan, bahkan situasinya memburuk.

Dari 2021 hingga 2025, defisit pasokan total mendekati 820 juta ons, hampir setara dengan seluruh produksi global satu tahun. Stok perak di London Metal Exchange (LME) telah turun 75% dari puncaknya pada 2019. Pada Oktober 2025, harga perak sempat menyentuh rekor tertinggi 54,24 dolar AS/ons, lalu kemudian turun.

Mengapa pasokan tidak mampu mengikuti?

Salah satu rahasia industri perak yang tidak banyak diketahui adalah: 70% produksinya adalah produk sampingan dari tambang emas, tembaga, timbal, seng. Ini berarti, saat pasar membutuhkan lebih banyak perak, tidak cukup hanya menambang lebih banyak tambang perak, tetapi juga harus menguntungkan secara ekonomi untuk menambang logam utama tersebut agar produksi perak meningkat. Saat ini, situasinya tidak demikian.

Tambang perak primer sendiri menghadapi banyak tantangan: kadar bijih yang terus menurun, kurangnya investasi dalam satu dekade terakhir, serta hambatan lingkungan, sosial, dan tata kelola (ESG) serta persetujuan izin, yang bisa menunda proyek baru lebih dari 10 tahun.

Asosiasi Perak Dunia (The Silver Institute) secara tegas menyatakan: “Investasi pada tambang perak selama sepuluh tahun terakhir terus kurang.”

Tembaga: Risiko sistemik

Jika situasi perak sudah mengkhawatirkan, maka masalah tembaga menyangkut keberlangsungan.

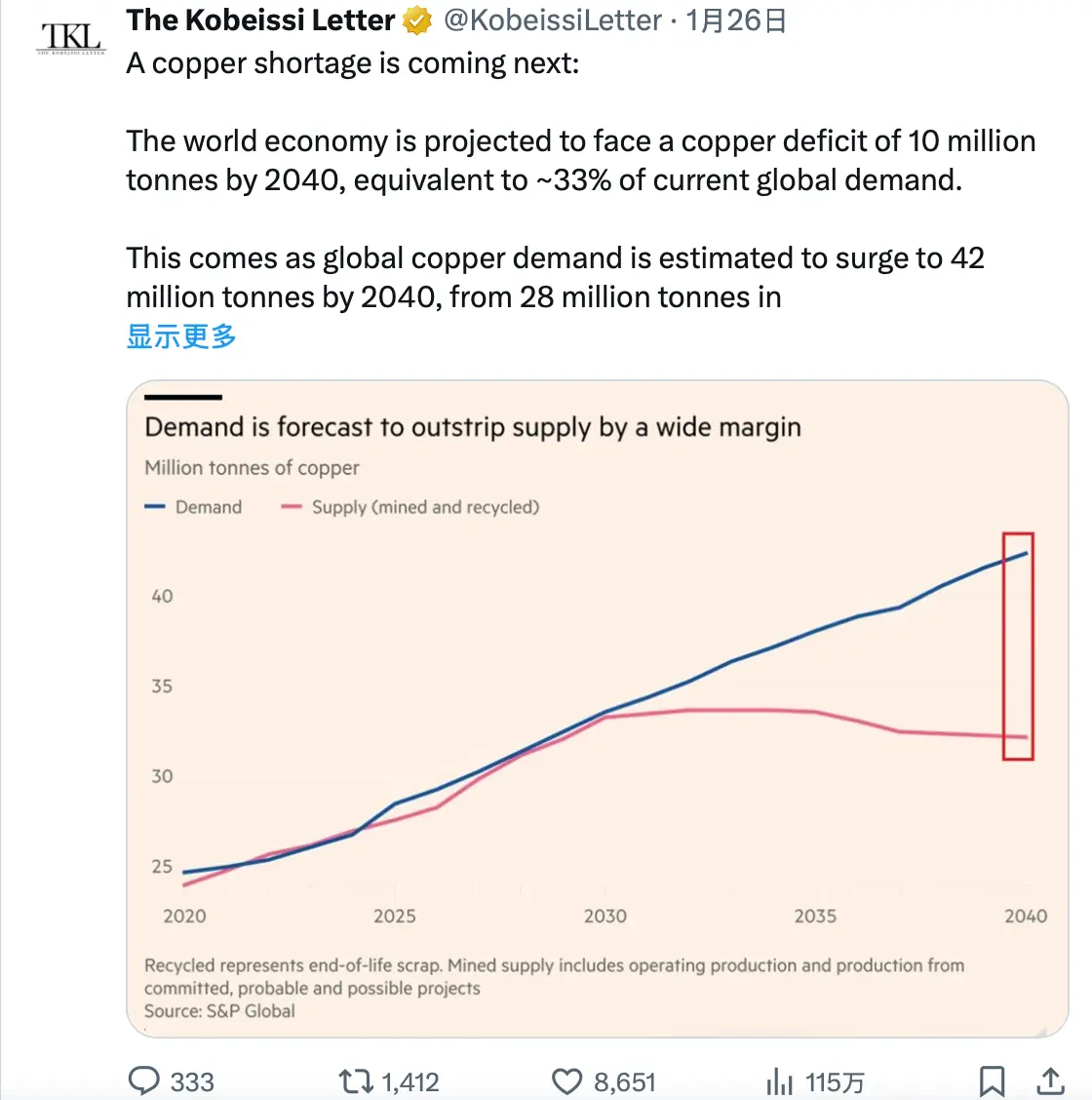

Laporan dari S&P Global pada Januari 2026 memprediksi, hingga 2040, permintaan tembaga global akan melonjak 50%, dari 28 juta ton menjadi 42 juta ton. Sementara itu, pertumbuhan pasokan cenderung datar atau bahkan menurun.

Diperkirakan, hingga 2040, defisit pasokan tembaga akan mencapai 10 juta ton, hampir 40% dari total produksi saat ini.

J.P. Morgan memprediksi, hanya pada 2026, pasar tembaga refined akan mengalami defisit 330.000 ton, dan harga bisa mencapai 12.500 dolar AS per ton di pertengahan tahun.

Apa yang mendorong permintaan?

Tiga tren makro utama bersamaan:

- Infrastruktur AI: Pada 2025, separuh pertumbuhan GDP AS berasal dari pengeluaran terkait AI, termasuk pusat data, chip, dan sistem listrik. Sebuah fasilitas AI skala besar membutuhkan 27-33 ton tembaga per megawatt (MW). Data yang mendukung: permintaan listrik pusat data global diperkirakan akan meningkat dari 2% dari total konsumsi listrik global saat ini menjadi 9% pada 2050.

- Transisi energi bersih: Penggunaan tembaga dalam kendaraan listrik 2,9 kali lipat dari mobil berbahan bakar internal. Setiap mobil membutuhkan sekitar 60 kg tembaga. Kapasitas instalasi panel surya baru tahunan sudah melebihi 500 GW, dan setiap GW panel surya, inverter, serta koneksi ke jaringan listrik membutuhkan ribuan ton tembaga.

- Modernisasi jaringan listrik: Pengiriman listrik ke pusat data AI justru lebih banyak mengonsumsi tembaga daripada pusat data itu sendiri. Peningkatan jaringan, transmisi, substation sangat bergantung pada tembaga.

Mengapa pasokan tidak mampu mengikuti?

Penemuan tambang tembaga baru dari tahap penemuan hingga produksi memerlukan 10-15 tahun, dan saat ini proyek yang sedang dikembangkan sangat sedikit. Serangkaian gangguan besar pada 2025 memperparah kekurangan—misalnya, tambang Grasberg di Indonesia mengalami longsoran lumpur, masalah di tambang Kamoa-Kakula di Kongo, dan kekeringan di El Teniente di Chili.

Proyek “Resolution Copper” di AS semestinya menjadi salah satu sumber utama tembaga domestik, tetapi tertunda karena litigasi terkait tanah suci suku Apache, dan diperkirakan baru bisa berproduksi minimal sepuluh tahun lagi.

Seperti yang dikatakan seorang analis: “Perusahaan pertambangan sangat gencar menyebarkan cerita kekurangan jangka panjang yang menarik—dan pasar percaya. Tapi kepercayaan dan fundamental bukan hal yang sama.”

Namun, secara fundamental, memang mendukung kepercayaan tersebut.

Emas: Alat lindung nilai bank sentral

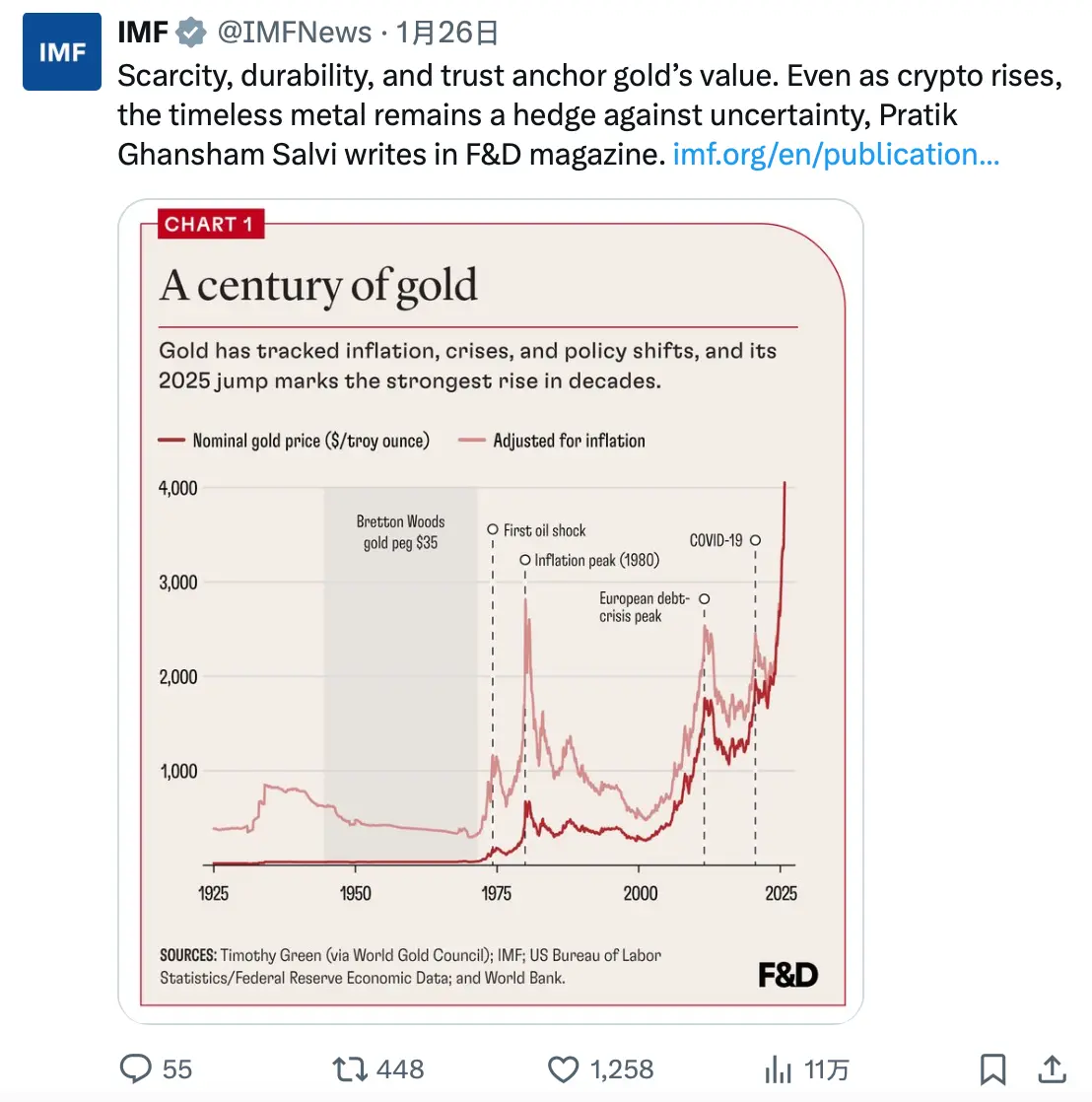

Situasi emas berbeda. Tidak ada krisis pasokan industri, produksi emas relatif stabil, sekitar 3.000 ton per tahun.

Perubahan utama adalah siapa yang membelinya.

Sejak invasi Rusia ke Ukraina dan pembekuan cadangan devisa mereka pada 2022, bank sentral di seluruh dunia secara masif mengakumulasi emas. Tiga tahun berturut-turut, pembelian emas tahunan oleh bank sentral melebihi 1.000 ton, lebih dari dua kali lipat rata-rata sebelum pandemi.

Hanya China yang menambah kepemilikan emas selama 13 bulan berturut-turut, sekaligus menurunkan kepemilikan obligasi AS ke level terendah dalam 17 tahun (hingga akhir 2024, sebesar 688 miliar dolar AS).

Ini bukan spekulasi, melainkan perubahan struktural dalam cara pengelolaan kekayaan nasional.

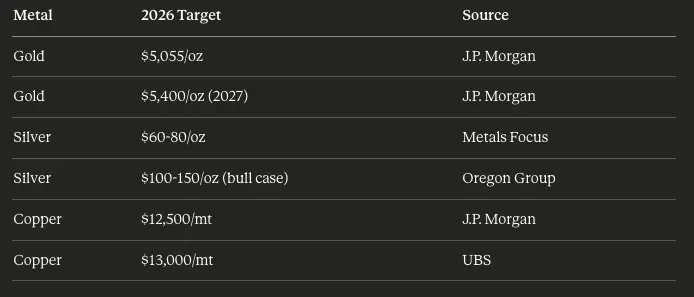

Data dari World Gold Council menunjukkan, proporsi emas dalam total aset keuangan global telah naik ke 2,8%, tertinggi sejak 2010. J.P. Morgan memprediksi, pada 2026, pembelian emas oleh bank sentral akan tetap di angka 755 ton, dan harga emas bisa mencapai 5.055 dolar AS per ons di kuartal keempat.

Salah satu katalis yang belum banyak dibahas adalah:

Sebelum 2022, dolar AS adalah aset lindung nilai utama selama krisis geopolitik. Tapi situasinya sudah berubah. Pada krisis Venezuela 2025—ketika AS menangkap Nicolás Maduro—harga emas melonjak, sementara nilai tukar dolar AS hampir tidak berubah.

Emas telah menggantikan dolar sebagai aset lindung nilai utama saat risiko geopolitik meningkat.

2. Permintaan AI yang Tak Terduga

Bagi pembaca yang mengikuti bidang teknologi, bagian berikut akan sangat menarik.

Pusat data: Raksasa konsumsi tembaga baru

Pusat data tradisional sudah menjadi pengguna tembaga besar, dengan distribusi listrik, sistem pendingin, dan infrastruktur jaringan yang semuanya bergantung pada tembaga. Pusat data AI jauh melampaui skala tersebut.

Data terkait:

- Sebuah pusat data skala besar biasanya menggunakan 2.000-3.000 ton tembaga.

- Fasilitas yang fokus pada AI bisa menggunakan hingga 50.000 ton tembaga.

- Investasi infrastruktur AI global pada 2025 lebih dari 5 triliun dolar AS.

- Hanya pada 2024, permintaan listrik pusat data meningkat 19%, sedangkan tahun 2022 hanya 8%.

BloombergNEF memprediksi, pada 2030, pusat data bisa mengkonsumsi 500.000 ton tembaga per tahun, sekitar 2% dari total produksi global saat ini, naik dari hampir nol sepuluh tahun lalu.

Namun, permintaan utama bukan dari pusat data itu sendiri, melainkan dari infrastruktur jaringan listrik yang menyuplai pusat data tersebut.

“Kepadatan tembaga pusat data sendiri perlahan menurun, tetapi proses pengiriman listrik ke pusat data sangat memakan tembaga.” — Colin Hamilton, BMO Capital Markets

Setiap fasilitas AI 100 MW membutuhkan upgrade besar pada jaringan listrik, termasuk transmisi, substation, dan transformator, yang semuanya bersaing untuk mendapatkan pasokan tembaga terbatas.

Energi surya: Penggerak permintaan struktural dari perak

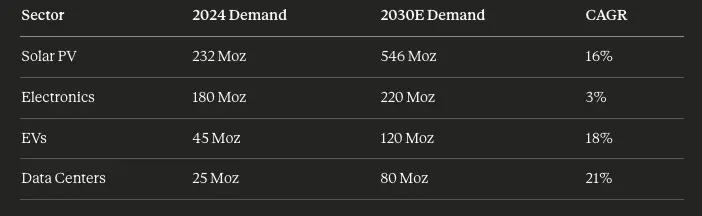

Industri fotovoltaik surya telah mengubah pasar perak secara drastis. Sepuluh tahun lalu, industri surya mengkonsumsi 54 juta ons per tahun. Pada 2025, angka ini mendekati 250 juta ons, dan terus meningkat.

Diperkirakan, hingga 2030, industri surya bisa menyumbang 40% dari total permintaan perak global.

Keunggulan perak dalam konduktivitas (lebih tinggi 5,8% dari tembaga) dan konduktivitas termal (lebih tinggi 39,4% dari emas) membuatnya tak tergantikan dalam aplikasi efisien. Meskipun produsen panel surya berusaha “menghemat perak” dengan mengurangi kandungan perak per panel, peningkatan kapasitas instalasi tetap meniadakan penghematan tersebut.

Target Uni Eropa adalah mencapai 700 GW kapasitas surya terpasang pada 2030; China terus mempercepat pembangunan; India berencana mencapai 300 GW dalam dekade ini.

Setiap GW kapasitas membutuhkan perak, tetapi pasokan perak terbatas.

3. Katalis geopolitik

“De-dolarisasi” adalah kenyataan

Perang Rusia-Ukraina tidak hanya mengganggu pasokan komoditas, tetapi juga memicu refleksi mendalam dari pengelola kekayaan nasional tentang alokasi aset cadangan.

Ketika negara-negara Barat membekukan cadangan devisa Rusia pada 2022, semua bank sentral memperhatikan hal ini. Pesan yang tersampaikan: aset berbasis dolar berisiko disita.

Respon dari berbagai negara sangat tegas:

- China: Mengurangi kepemilikan obligasi AS dari 1,1 triliun dolar pada 2021 menjadi 688 miliar dolar pada 2024, sambil mengakumulasi emas dalam jumlah besar.

- India: Kepemilikan ETF emas meningkat 40% pada 2025.

- Pasar berkembang: Cadangan emas mereka jauh di bawah negara maju, menunjukkan masih ada ruang untuk peningkatan.

Sejak awal 2022, yuan telah melemah hampir 20%, membuat emas sebagai penyimpan nilai lebih menarik bagi tabungan dan institusi di China.

Premi konflik yang melekat

Pandangan pasar tradisional menyatakan, setelah berita utama mereda, premi geopolitik dalam harga komoditas akan cepat hilang. Tapi kenyataannya berbeda.

Pada 2025, banyak peristiwa geopolitik penting:

- Konflik Rusia-Ukraina (berlangsung sejak 2022)

- Ketegangan di Timur Tengah (Gaza, serangan Iran, gangguan pengiriman di Laut Merah)

- Krisis Venezuela (penangkapan Maduo)

- Ketegangan perdagangan AS-China (pengenaan tarif 50% untuk tembaga)

Setiap peristiwa memperkuat posisi safe haven emas. Akumulasi efeknya: bahkan saat situasi relatif tenang, premi risiko tetap ada dan tidak hilang.

Analisis dari World Gold Council menunjukkan, risiko geopolitik menjelaskan sekitar 60% dari return emas pada 2025, tertinggi sepanjang sejarah.

4. Logika investasi

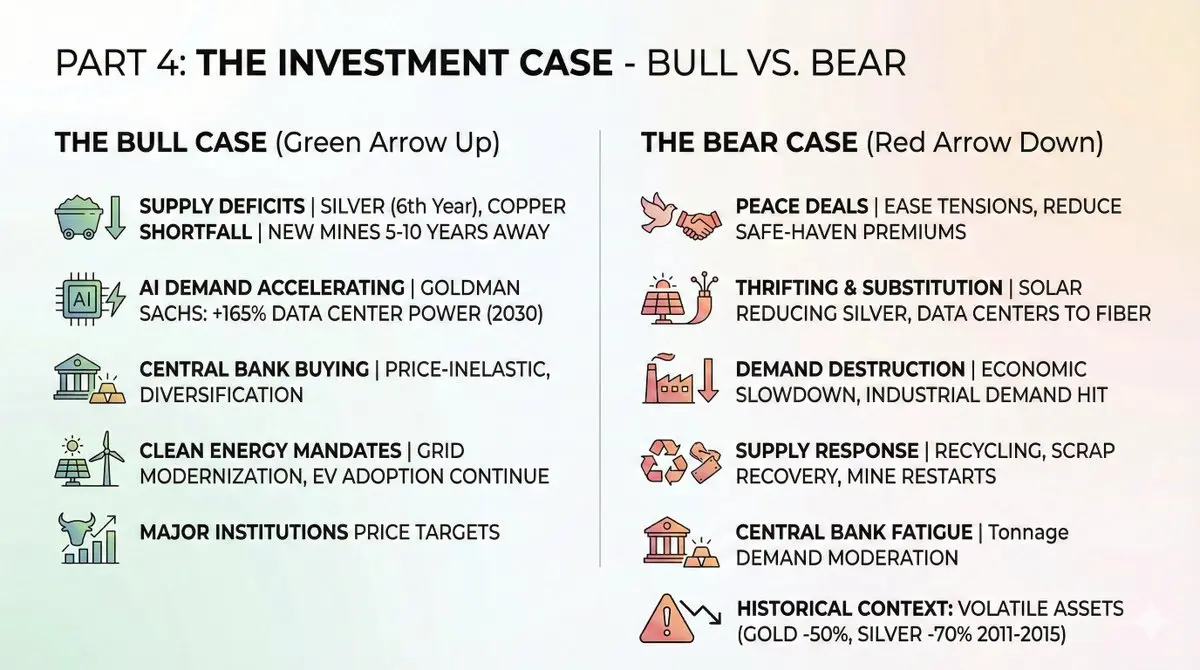

Alasan bullish

Faktor struktural yang terus berlanjut:

- Defisit pasokan berkelanjutan: Perak diperkirakan akan mengalami defisit selama enam tahun berturut-turut pada 2026. Kekurangan tembaga semakin membesar. Pasokan tambang baru membutuhkan 5-10 tahun untuk mulai berproduksi.

- Permintaan AI yang meningkat pesat: Goldman Sachs memprediksi, hingga 2030, permintaan listrik pusat data akan meningkat 165%. Setiap watt listrik membutuhkan tembaga.

- Pembelian bank sentral yang terus berlanjut: Bahkan jika harga emas melewati 4.000 dolar/ons, bank sentral tidak terlalu peduli. Diversifikasi portofolio lebih penting daripada sensitif terhadap harga jangka pendek.

- Instruksi energi bersih tetap berlaku: Meski geopolitik berubah, modernisasi jaringan listrik dan adopsi kendaraan listrik tetap berlanjut.

Target harga dari lembaga utama:

Alasan bearish

Sebelum investor masuk besar-besaran, perlu pertimbangkan risiko berikut:

- Kesepakatan damai: Meredanya ketegangan Rusia-Ukraina, meredanya ketegangan Timur Tengah, atau normalisasi hubungan AS-China bisa secara signifikan menurunkan premi lindung nilai.

- Penghematan dan pengganti: Produsen surya aktif mengurangi penggunaan perak. pusat data beralih ke serat optik untuk beberapa aplikasi. Tren ini akan mempercepat saat harga tinggi.

- Permintaan yang terganggu: Perlambatan ekonomi bisa mengurangi permintaan industri secara signifikan. Ingat, 60% permintaan perak berasal dari industri.

- Respons pasokan: Harga tinggi akan mendorong daur ulang, limbah, dan restart tambang marginal. Beberapa defisit bisa ditutup dari stok di atas tanah.

- Kelelahan bank sentral: Saat harga emas melewati 4.000 dolar/ons, bank sentral hanya perlu membeli sedikit ton untuk mencapai target dolar mereka. Permintaan ton bisa melambat.

Latar belakang historis: Setelah rebound pasca krisis keuangan, harga emas turun 50% antara 2011-2015, dan perak jatuh 70%. Ini adalah aset dengan volatilitas tinggi.

Cara berinvestasi

Instrumen yang dibagi berdasarkan toleransi risiko:

ETF pilihan:

1. Eksposur fisik:

- $GLD (SPDR Gold Shares) — ETF emas terbesar dan paling likuid.

- $SLV (iShares Silver Trust) — ETF perak paling likuid.

- $PSLV (Sprott Physical Silver) — dapat ditebus dalam bentuk fisik emas/perak.

2. Eksposur pertambangan:

- $GDX (VanEck Gold Miners) — perusahaan tambang emas utama, naik 166% hingga 2025.

- $SILJ (Amplify Junior Silver Miners) — perusahaan tambang perak junior, naik 195% hingga 2025.

- $COPX (Global X Copper Miners) — eksposur luas ke tambang tembaga, naik 80% hingga 2025.

3. Saham yang patut diperhatikan:

- Wheaton Precious Metals ($WPM) — model “metal streaming”, risiko operasional lebih rendah.

- Pan American Silver ($PAAS) — produsen utama berbasis perak.

- Freeport-McMoRan ($FCX) — eksposur tembaga blue-chip.

4. Dari perspektif DeFi: Untuk investor yang suka eksposur on-chain:

- PAXG (Paxos Gold) — token yang dipatok 1:1 dengan emas fisik, bisa digunakan di DeFi.

- XAUT (Tether Gold) — tokenisasi emas tingkat institusi.

- Melakukan perdagangan HIP-3 di HyperliquidX, bisa long/short komoditas.

Instrumen ini memungkinkan strategi penghasilan posisi emas di protokol DeFi, yang tidak bisa dilakukan oleh emas fisik.

Peringatan risiko

Perlu jujur terhadap risiko yang mungkin muncul:

- Risiko volatilitas: Ini bukan stablecoin. Dalam koreksi 2011-2015, emas turun 50%, perak turun 70%. Manajemen posisi sangat penting.

- Risiko timing: Rebound ini bersifat historis. Masuk setelah kenaikan 72% emas dan 120% perak berarti membayar harga tinggi.

- Risiko likuiditas: Saat pasar tekanan, saham tambang junior bisa sangat kurang likuid. Spread bisa melebar saat investor ingin keluar.

- Risiko operasional: Perusahaan tambang menghadapi biaya melebihi anggaran, keterlambatan izin, konflik tenaga kerja, nasionalisasi sumber daya. ETF bisa mengurangi, tapi tidak menghilangkan risiko ini.

- Risiko makro: Soft landing dari inflasi dan kenaikan suku bunga riil bisa memberi tekanan pada harga emas.

Penutup

Alasan kenaikan harga emas, perak, dan tembaga bukan berdasarkan spekulasi, tetapi matematis.

Permintaan secara struktural lebih tinggi: infrastruktur AI, energi bersih, dan de-dolarisasi bank sentral bukan tren siklus, melainkan perubahan struktural yang berjangka panjang hingga satu dekade.

Pasokan secara struktural terbatas: tambang baru membutuhkan lebih dari 10 tahun untuk mulai berproduksi, kadar tambang menurun, dan daur ulang tidak cukup menutup kekurangan.

Pasar mulai memperhitungkan hal ini ke harga. Pada 2025, performa ETF pertambangan jauh melampaui logam fisik, menandakan modal matang mulai mengantisipasi kenaikan komoditas berkelanjutan.

Ini bukan sekadar perdagangan, tetapi sebuah perubahan dalam sistem penilaian aset keras di era pembangunan infrastruktur AI, transisi energi, dan devaluasi mata uang fiat.

Peluang sudah terbuka, tapi akan segera tertutup.

Investor disarankan menyesuaikan posisi mereka. NFA + DYOR.