Pemegang jangka pendek Bitcoin sedang menjual dengan kerugian — tetapi apakah ini menyerah atau hanya proses pengurangan leverage?

Pergerakan harga Bitcoin menembus di atas angka 65.000 USD dan mendekati 60.000 USD seperti sebuah ujian tekanan yang telah lama ditunda oleh pasar. Penurunan tersebut berlangsung cukup cepat untuk memaksa posisi-posisi untuk melakukan restrukturisasi, sekaligus cukup luas untuk mengalihkan diskusi dari penjelasan yang didasarkan pada satu faktor tunggal.

Bahkan media arus utama menggambarkan ini sebagai minggu perdagangan terburuk Bitcoin sejak akhir tahun 2022, ketika harga sempat menguji wilayah 60.000 USD sebelum kembali bangkit di atas 65.000 USD.

Pertanyaan penting saat ini bukanlah apakah ini adalah “menyerah” atau tidak, melainkan: sinyal-sinyal yang biasanya menyertai kehabisan tekanan jual telah muncul sejauh mana, dan apa konfirmasi yang masih kurang jika ingin ada penjelasan yang lebih meyakinkan daripada hanya sebuah rebound akibat penyeimbangan ulang posisi.

“Menyerah” adalah konsep yang menarik karena menyiratkan akhir, tetapi pasar jarang beroperasi seperti itu. Sebaliknya, pasar memberikan sebuah skor: bagaimana leverage dipaksa keluar, bagaimana ukuran risiko volatilitas berubah, apakah arus kas tetap stabil atau terus memburuk, dan data on-chain menunjukkan apakah para pembeli akhir-akhir ini sedang menjual dengan kerugian secara luas atau tidak.

Konteks risk-off di seluruh pasar yang memicu penjualan crypto beta tinggi

Untuk memahami mengapa crypto dijual dengan keras, perlu dimulai dari gambaran seluruh pasar. Sebelum tanggal 5/2, pasar saham AS telah menunjukkan kecenderungan risk-off yang jelas. Nasdaq 100 turun sekitar 4,6% hanya dalam tiga hari perdagangan, sementara S&P 500 kehilangan sekitar 2,6% dalam periode yang sama.

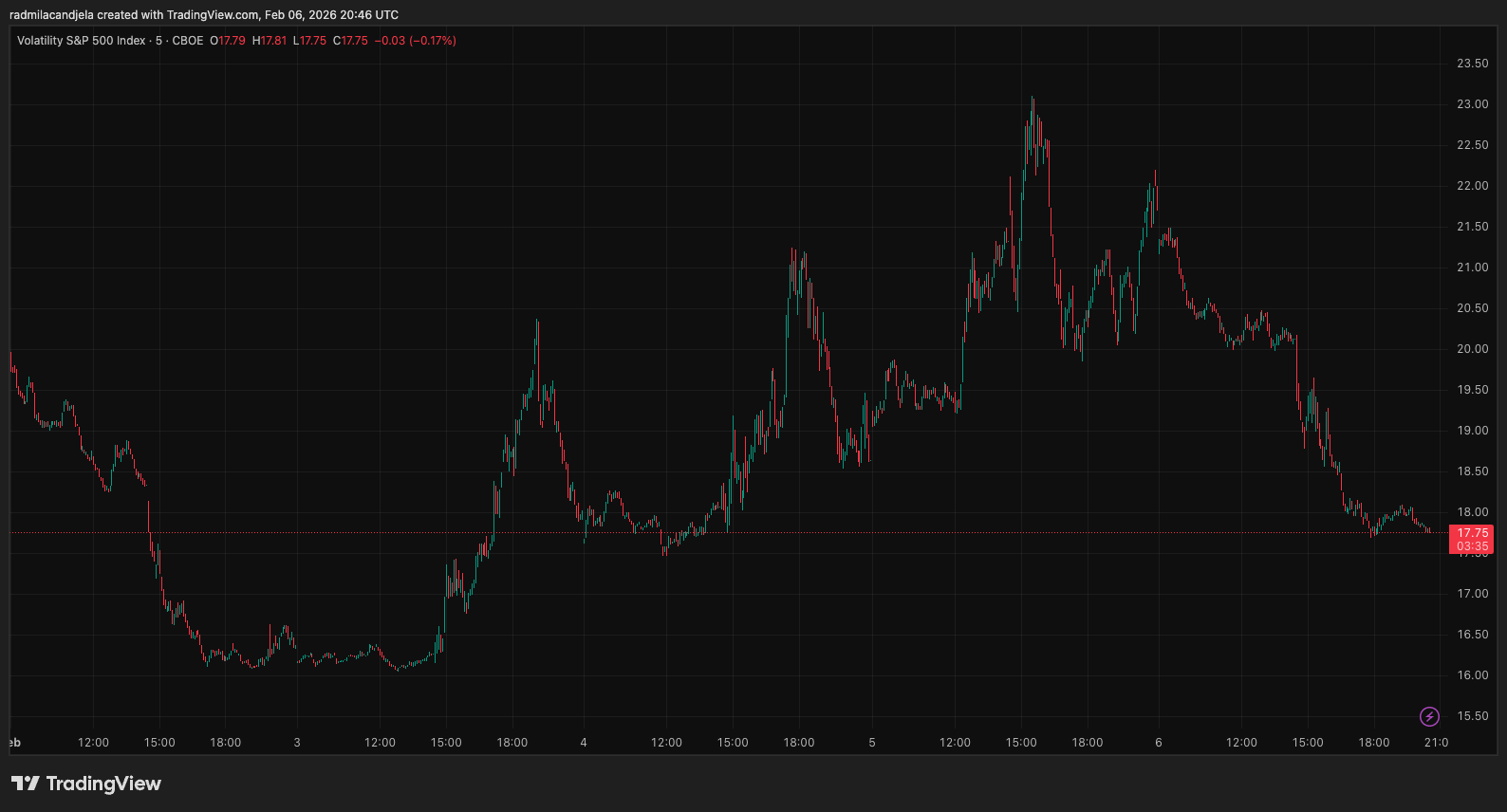

Secara bersamaan, indeks VIX melonjak sekitar 33%. Volatilitas seperti ini biasanya menyebabkan likuiditas pasar secara keseluruhan menjadi lebih ketat dan biaya penggunaan leverage meningkat tepat saat posisi-posisi spekulatif menjadi paling rapuh.

*Grafik menunjukkan Indeks Volatilitas CBOE S&P 500 (VIX) dari tanggal 2 hingga 6 Februari 2026 (Sumber: TradingView)*Konteks ini sangat penting, karena menunjukkan bahwa crypto sedang diperdagangkan sebagai aset berisiko beta tinggi, bukan sebagai ekosistem tertutup. Ketika selera risiko menurun secara luas, penjualan crypto biasanya tidak terkait dengan berita tertentu, melainkan mencerminkan pelarian dari posisi-posisi yang dibangun selama pasar tenang.

*Grafik menunjukkan Indeks Volatilitas CBOE S&P 500 (VIX) dari tanggal 2 hingga 6 Februari 2026 (Sumber: TradingView)*Konteks ini sangat penting, karena menunjukkan bahwa crypto sedang diperdagangkan sebagai aset berisiko beta tinggi, bukan sebagai ekosistem tertutup. Ketika selera risiko menurun secara luas, penjualan crypto biasanya tidak terkait dengan berita tertentu, melainkan mencerminkan pelarian dari posisi-posisi yang dibangun selama pasar tenang.

Pergerakan harga Bitcoin dapat dengan mudah dilacak kembali ke proses pelepasan posisi leverage dan spekulasi, dikombinasikan dengan melemahnya aset berisiko lainnya. Ini adalah komponen pertama dari setiap fase “pembuangan”: transaksi harus cukup ramai dan likuiditas cukup tipis agar sebagian penjual terpaksa menjual.

Sinyal pengurangan leverage: likuidasi, kontrak terbuka, dan pendanaan yang menurun

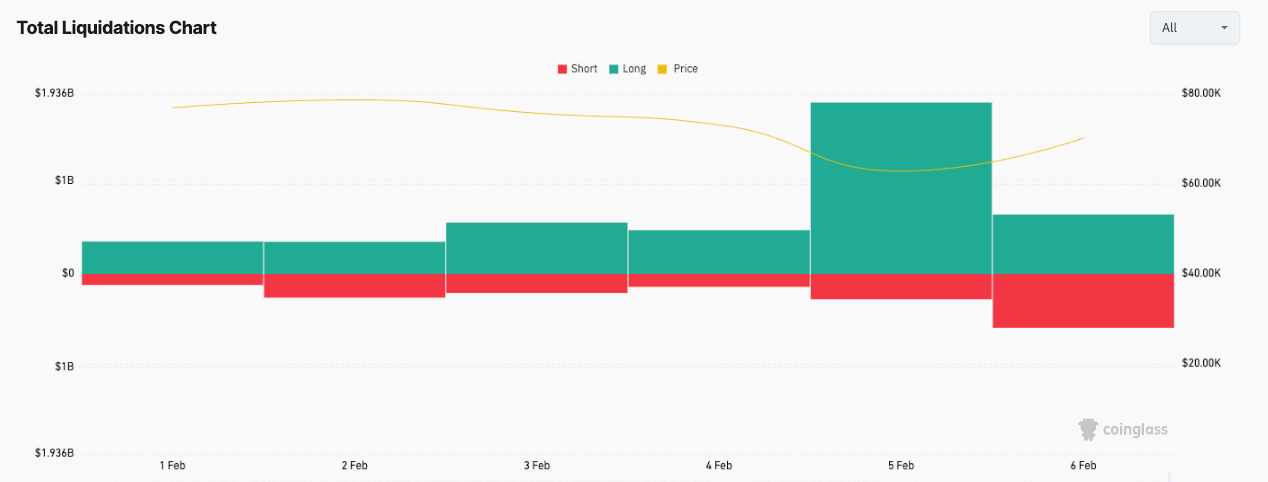

Komponen kedua terlihat jelas dari data likuidasi – ukuran yang mencerminkan tingkat penjualan paksa. Awal minggu, pasar mencatat lebih dari 3,3 miliar USD dilikuidasi setelah aset berisiko lainnya secara serentak mengalami penurunan tajam.

*Grafik menunjukkan jumlah uang kripto yang dilikuidasi selama bulan Februari (Sumber: CoinGlass)*Meskipun perlu berhati-hati terhadap angka-angka individual, pola keseluruhan adalah hal yang patut diperhatikan. Fase pelepasan yang nyata biasanya meninggalkan jejak: kontrak terbuka menyusut, tingkat pendanaan menurun, dan likuidasi terkonsentrasi dalam periode di mana harga mengalami penurunan “henti”.

*Grafik menunjukkan jumlah uang kripto yang dilikuidasi selama bulan Februari (Sumber: CoinGlass)*Meskipun perlu berhati-hati terhadap angka-angka individual, pola keseluruhan adalah hal yang patut diperhatikan. Fase pelepasan yang nyata biasanya meninggalkan jejak: kontrak terbuka menyusut, tingkat pendanaan menurun, dan likuidasi terkonsentrasi dalam periode di mana harga mengalami penurunan “henti”.

Kondisi ini dapat menciptakan dasar jangka pendek untuk pembentukan dasar harga, meskipun tidak menjamin bahwa itu adalah dasar yang kokoh.

Arus kas ETF: penghubung utama antara psikologi tradfi dan kebutuhan crypto

Faktor ketiga adalah perilaku arus kas ETF – yang kini menjadi penghubung paling jelas antara crypto dan psikologi risiko tradisional.

Pada bulan Januari, ETF Bitcoin mencatat lebih dari 3 miliar USD ditarik secara bersih, sebagian menjelaskan mengapa tren melemah berlangsung lama daripada pulih cepat saat harga turun. Dari 20/1 hingga 5/2, arus kas ETF terus negatif sekitar 3,5 miliar USD, bahkan termasuk hari 2/2 yang mencatat arus masuk sebesar 561,8 juta USD.

Model ini sendiri belum merupakan keputusan akhir, tetapi menunjukkan inti masalah pasar. Dalam fase penjualan panik, pasar membutuhkan pembeli yang dapat diandalkan untuk membeli dasar. Ketika saluran arus kas utama tetap negatif, rebound biasanya tipis dan sangat bergantung pada kondisi eksternal.

Data ETF juga membantu membedakan dua bentuk “menyerah” yang sering disamakan. Pertama adalah menyerah dari arus kas, ketika investor menarik dana karena mencapai batas toleransi atau melakukan peninjauan ulang risiko. Kedua adalah menyerah dari pemegang posisi, ketika kekuatan penjualan dasar cukup besar untuk mengatasi permintaan lain dan terlihat jelas melalui kerugian yang direalisasikan.

Dalam kenyataannya, kedua fenomena ini tidak selalu terjadi bersamaan. Arus kas bisa negatif secara konsisten tanpa panik, sementara trader leverage baru adalah kelompok yang paling sering terpaksa keluar posisi. Sebaliknya, juga mungkin terjadi gelombang penarikan dana nyata, di mana arus kas tetap negatif bahkan setelah leverage dibersihkan.

Pemeriksaan tekanan on-chain: SOPR holder jangka pendek dan pasokan yang sedang dalam keuntungan

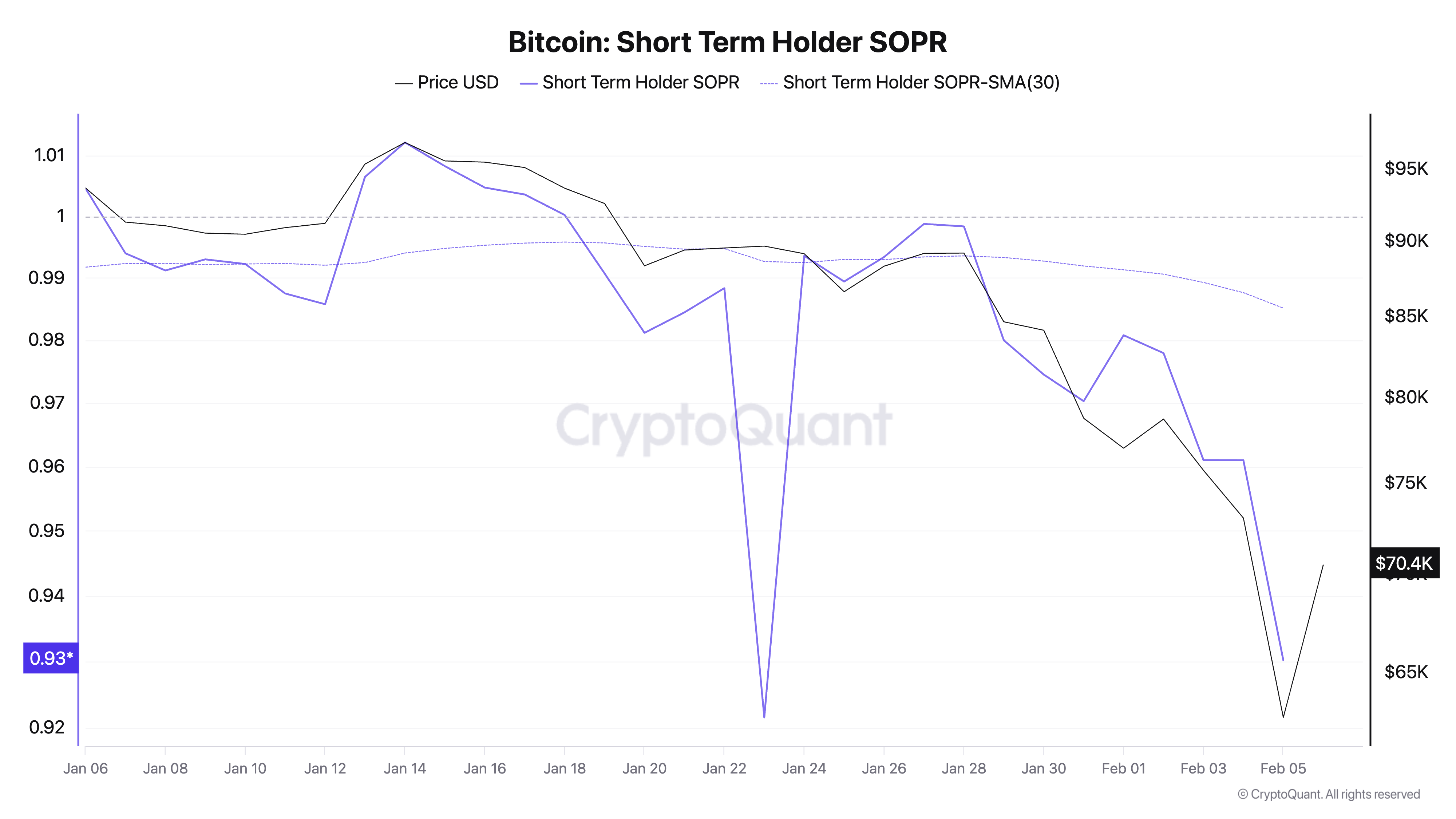

Di sini, indikator on-chain berfungsi jika digunakan secara proporsional. Salah satu ukuran paling mudah dipahami untuk perilaku jangka pendek adalah SOPR dari holder jangka pendek, yang mencerminkan apakah koin yang baru dibeli oleh kelompok pembeli terakhir dijual dengan keuntungan atau kerugian.

Data menunjukkan SOPR dari holder jangka pendek turun ke sekitar 0,93 pada tanggal 5/2. Indeks di bawah 1,0 berarti pembeli terakhir sedang merealisasikan kerugian, dan penurunan ke wilayah 0,9 biasanya terkait dengan fase “lemah” yang tersingkir dari pasar.

Rata-rata 30 hari dari SOPR berada di sekitar 0,985, menunjukkan nilai saat itu lebih rendah dari tren jangka pendek. Ini tidak memastikan bahwa dasar telah terbentuk, tetapi mengonfirmasi bahwa penurunan telah melewati fase pengambilan keuntungan ringan dan memasuki wilayah di mana banyak investor baru harus keluar dari pasar dengan kerugian.

*Grafik menunjukkan rasio pemegang Bitcoin jangka pendek (SOPR) dari 6 Januari hingga 5 Februari 2026 (Sumber: CryptoQuant)*Pandangan on-chain lain adalah rasio pasokan yang sedang dalam keuntungan. Indeks ini turun dari sekitar 55,26% pada 4/2 menjadi mendekati 52,11% pada 5/2. Penurunan lebih dari 3 poin persen hanya dalam satu hari menunjukkan koreksi cukup kuat untuk mendorong sebagian besar investor dari posisi menguntungkan ke posisi rugi.

*Grafik menunjukkan rasio pemegang Bitcoin jangka pendek (SOPR) dari 6 Januari hingga 5 Februari 2026 (Sumber: CryptoQuant)*Pandangan on-chain lain adalah rasio pasokan yang sedang dalam keuntungan. Indeks ini turun dari sekitar 55,26% pada 4/2 menjadi mendekati 52,11% pada 5/2. Penurunan lebih dari 3 poin persen hanya dalam satu hari menunjukkan koreksi cukup kuat untuk mendorong sebagian besar investor dari posisi menguntungkan ke posisi rugi.

Fase pelepasan biasanya ditandai oleh perubahan yang cepat: sekelompok besar yang sebelumnya “nyaman” tiba-tiba masuk ke zona negatif, dan pertanyaan yang muncul adalah apakah mereka mampu menahan volatilitas atau akan terpaksa menjual karena waktu, leverage, atau batas risiko.

Konfirmasi yang masih kurang untuk fase pelepasan yang berkelanjutan

Secara keseluruhan, pergerakan dari tanggal 5–6/2 menunjukkan pasar telah mengalami tingkat “sakit” yang cukup nyata. Hubungan antara crypto dan kondisi risk-off di pasar saham menjadi semakin erat, aktivitas penjualan paksa akibat pengurangan leverage berlangsung intens, arus kas ETF negatif terus memakan permintaan di batas bawah, dan data on-chain mengonfirmasi bahwa pembeli akhir-akhir ini sedang menjual dengan kerugian.

Namun, yang belum jelas – dan juga menjadi poin yang menjadikan ini sebagai ujian pemikiran daripada cerita yang berakhir rapi – adalah apakah pasar sudah menunjukkan konfirmasi yang biasanya mengikuti fase pelepasan yang berkelanjutan.

Kehilangan tekanan jual adalah proses, bukan momen. Dalam kejadian “menyerah bersih”, biasanya terlihat puncak likuidasi yang tajam, diikuti penurunan volume likuidasi secara cepat bahkan saat harga masih berfluktuasi. Kontrak terbuka kembali stabil setelah melemah, tingkat pendanaan tetap rendah sementara harga berhenti membentuk dasar baru, menunjukkan bahwa penjual telah menyelesaikan pekerjaannya.

Dari sisi arus kas, perlu dilihat apakah laju penarikan ETF melambat, atau setidaknya tidak lagi meningkat. Jika tidak, setiap rebound sangat berpotensi menjadi peluang untuk penawaran baru.

Oleh karena itu, rebound di atas 70.000 USD pada 6/2 harus dianggap sebagai sinyal informasi, bukan kesimpulan akhir. Dalam lingkungan volatilitas tinggi dan pasar saham yang baru mengalami beberapa hari penurunan berturut-turut, rebound bisa datang dengan cepat saat posisi-posisi dibersihkan, tetapi juga bisa berhenti dengan cepat jika permintaan dasar belum kembali.

Kerangka pengamatan untuk fase berikutnya: arus kas, penjualan paksa, dan kondisi risiko

Inti dari semuanya bukanlah pada target harga tertentu, melainkan pada kerangka analisis untuk membaca perkembangan selanjutnya tanpa memaksakan narasi pada setiap fluktuasi kecil.

Jika arus kas ETF terus negatif secara signifikan, pasar masih harus menghadapi hambatan yang tidak ada dalam siklus sebelumnya. Jika intensitas likuidasi berkurang dan tetap rendah saat harga bergerak sideways, itu adalah tanda bahwa fase penjualan paksa sedang berakhir. Jika SOPR dari holder jangka pendek kembali ke 1,0 dan rasio pasokan yang sedang dalam keuntungan stabil, itu menunjukkan bahwa pembeli akhir-akhir ini tidak lagi melakukan penjualan panik. Dan jika pasar saham kembali seimbang, volatilitas mereda, crypto akan memiliki ruang untuk pulih lebih jauh meskipun tanpa katalis khusus.

Cerita tentang “menyerah” selalu menarik karena menjanjikan akhir yang jelas. Tetapi pasar jarang memenuhi harapan tersebut. Yang disediakan hanyalah serangkaian sinyal tekanan yang dapat diamati, dan minggu lalu telah mengumpulkan banyak faktor sekaligus: risk-off yang kuat, pelepasan leverage, tekanan penarikan dana ETF yang berkepanjangan, dan bukti on-chain bahwa pembeli akhir-akhir ini sedang menjual dengan kerugian.

Apakah ini akan menjadi titik balik atau tidak tergantung pada apa yang terjadi setelah fase kekerasan ini mereda, saat tekanan penjualan paksa mereda dan pasar harus membuktikan bahwa mereka mampu menarik minat permintaan cenderung bawah kembali. Itu adalah pertanyaan yang layak diikuti, karena menjadi batas antara rebound sederhana dan awal dari tren harga baru.

Artikel Terkait

CEO Metaplanet Melihat $60K Lantai Bitcoin, Proyeksikan Harga Jangka Panjang 'Secara Dramatis Lebih Tinggi'

Paus "pension-usdt.eth" Menutup Posisi Long BTC dan ETH, Total Keuntungan Mencapai $23.93M

富爸爸:Sudah membeli satu Bitcoin seharga 67.000 karena Federal Reserve akan mencetak uang besar-besaran, BTC hampir habis ditambang

Daftar mata uang populer pada 21 Februari 2026, tiga teratas adalah: Bitcoin, Ethereum, BNB

Nakamoto dengan harga transaksi sekitar 107 juta dolar AS mengakuisisi BTC Inc dan UTXO Management