Mengapa Bitcoin semakin tidak seperti aset lindung nilai? Anda mungkin salah bertanya.

Bitcoin sejak puncak tertinggi tahun lalu di $126.210 telah terjun 50%, sementara emas justru melonjak lebih dari 25% dalam periode yang sama. Ketika narasi “emas digital” kembali gagal, data menunjukkan BTC mengikuti pergerakan saham perangkat lunak dengan tingkat korelasi yang sangat tinggi, mencapai 0.73 selama 30 hari bergulir. Artikel ini bersumber dari analisis riset Machines and Money berjudul The Real Connection Between BTC and Software Stocks, disusun, diterjemahkan, dan ditulis oleh Dongqu.

(Prakata: Strategy MicroStrategy telah menerbitkan saham preferen permanen senilai 6 miliar dolar AS, mengumpulkan dana besar untuk membeli Bitcoin)

(Latar belakang tambahan: Lebih baik jual ginjal daripada jual Bitcoin, Michael Saylor jenius atau penipu total?)

Daftar Isi Artikel

Toggle

- Seberapa erat korelasi ini? Berapa lama berlangsung?

- Uji ketahanan safe haven tahun 2025

- Mengapa bisa begini: Tiga pendorong struktural utama

- Efek saluran portofolio institusi

- Sensitivitas faktor makro bersama

- Loop refleksiv MicroStrategy

- Tiga kerangka kompetisi: Apa yang akan terjadi selanjutnya?

- Kerangka satu: Bitcoin telah menjadi eksposur leverage perangkat lunak (perubahan identitas struktural)

- Kerangka dua: Keduanya adalah ekspresi likuiditas global (kesamaan sistem)

- Kerangka tiga: Bitcoin sejalan dengan pasar saham saat tekanan (kesamaan perilaku)

- Analisis skenario: Apa yang bisa memecahkan misteri ini

- Kesimpulan: Identitas Bitcoin tidak pernah tetap

Sejak puncak tertinggi tahun lalu di $126.210, Bitcoin telah jatuh 50%, sementara emas justru mencapai rekor baru di $5.595 dalam periode yang sama. Sejak puncaknya, kenaikan emas lebih dari 25%. Indeks ketakutan dan keserakahan kripto pada 6 Februari menyentuh angka terendah sejarah di 5—lebih ekstrem dari saat krisis COVID-19 dan kejatuhan FTX—dan baru kembali ke level belasan.

Para komentator di dunia kripto biasanya mengulang pertanyaan lama: Apakah Bitcoin benar-benar emas digital? Tapi pertanyaan ini sendiri sudah mengandaikan adanya “identitas tetap” yang sebenarnya tidak pernah ada. Melihat sejarah, BTC pada 2017 sangat berkorelasi tinggi dengan emas, lalu beralih mengikuti saham teknologi pada 2021, dan sejak akhir 2024, hampir selalu mengikuti pergerakan saham perangkat lunak.

Bagi para pengelola portofolio institusi, pertanyaan yang lebih konstruktif sebenarnya sederhana: dalam kondisi likuiditas saat ini, faktor risiko apa yang paling mempengaruhi struktur imbal hasil Bitcoin?

Jawabannya—berdasarkan data empiris hingga Februari 2026—adalah bahwa Bitcoin sedang diperdagangkan sebagai pengganti saham perangkat lunak dengan Beta tinggi. Apakah ini sekadar sinkronisasi sementara di bawah sensitivitas faktor makro bersama, atau pengklasifikasian ulang permanen dalam konstruksi portofolio, masih menjadi pertanyaan empiris terbuka. Tapi data semakin sulit diabaikan.

Seberapa erat korelasi ini? Berapa lama berlangsung?

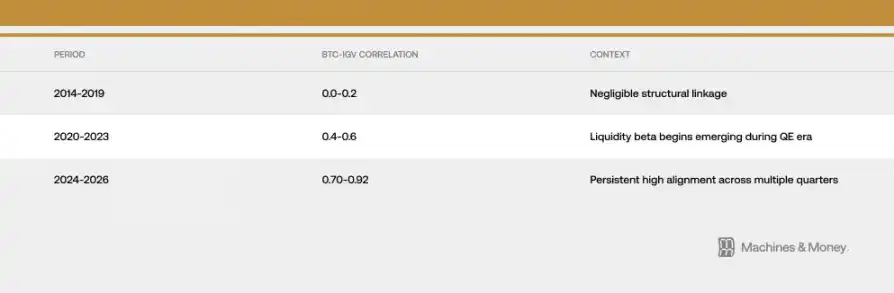

Korelasi antara Bitcoin dan IGV (iShares Expanded Tech-Software ETF) meningkat secara bertahap dalam tiga fase berbeda.

Hingga akhir Februari 2026, koefisien korelasi bergulir 30 hari sekitar 0.73. Lebih penting lagi, korelasi tinggi ini telah bertahan di atas 0.5 selama lebih dari 18 bulan—jauh lebih lama dari perubahan sistem jangka pendek (biasanya 3-6 bulan), namun masih jauh dari periode yang diperlukan untuk konfirmasi klasifikasi ulang struktural secara menyeluruh (yang membutuhkan siklus likuiditas lengkap 4-7 tahun).

Penurunan terbaru membuat hubungan ini semakin nyata. Dari awal 2026 hingga akhir Februari, IGV turun sekitar 23%, Bitcoin turun sekitar 19-20%. ETF saham perangkat lunak ini menuju penurunan kuartalan terburuk sejak krisis keuangan 2008. Rasio tracking 1 bulan dan 3 bulan keduanya mendekati 1.0, menunjukkan bahwa secara persentase, Bitcoin hampir bergerak sejalan dengan sektor perangkat lunak. Beta selama periode koreksi ini berkisar antara 1.1 hingga 1.3—perlu dicatat, ini jauh di bawah leverage 2-3 kali yang diasumsikan banyak analis terhadap BTC terhadap pasar saham.

Namun, ada catatan penting: korelasi jangka pendek saat volatilitas meningkat cenderung melonjak karena preferensi risiko yang menyeluruh menyusut, menyebabkan pasar bergerak serempak naik turun. Fakta bahwa sinkronisasi ini berlangsung lebih dari 18 bulan menunjukkan adanya faktor struktural yang lebih substansial, meskipun saja ini belum cukup membuktikan sebab-akibat atau menyatakan bahwa ini adalah klasifikasi ulang permanen.

Uji ketahanan safe haven tahun 2025

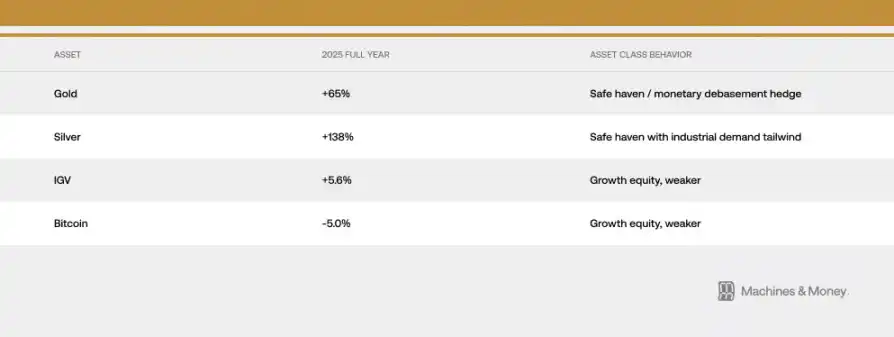

Kalau ingin merancang uji tahunan untuk menguji apakah Bitcoin berfungsi sebagai lindung nilai terhadap depresiasi mata uang, tahun 2025 adalah contoh yang sempurna. Ekspansi fiskal yang dipercepat, pelemahan dolar, risiko geopolitik meningkat, inflasi tetap di atas target 2% Fed, dan ekspektasi penurunan suku bunga yang terus mengemuka sepanjang tahun.

Ini adalah lingkungan yang ideal untuk menampilkan karakter “emas digital”. Tapi, tren sejak Oktober 2025 menceritakan kisah yang sangat berbeda: emas melonjak dari $4.400 ke rekor baru di $5.595, sementara Bitcoin dari $126.210 merosot ke kisaran $60.000. Dua aset yang sama-sama dianggap sebagai lindung nilai terhadap depresiasi mata uang ini justru bergerak berlawanan arah secara ekstrem.

Emas mencapai rekor tertinggi di $5.595 pada 29 Januari 2026. Bank sentral di berbagai negara membeli 863 ton emas selama 2025—tiga tahun berturut-turut melakukan akumulasi cadangan devisa secara besar-besaran. Bank sentral yang membeli Bitcoin? Nol.

Perbedaan aliran modal ini adalah bukti paling kuat yang menentang narasi emas digital: ketika institusi dan pengelola kekayaan nasional mencari perlindungan di Bitcoin dalam lingkungan makro yang seharusnya melindungi, mereka justru memilih emas dengan rasio lebih dari tiga banding satu terhadap dolar.

Ini tidak berarti Bitcoin tidak akan pernah menunjukkan sifat lindung nilai, tetapi dalam kondisi komposisi investor, struktur pasar, dan sistem likuiditas saat ini, hal itu belum bisa dilakukan. Tahun 2025, Bitcoin dan saham perangkat lunak hanya memberikan imbal hasil satu digit rendah, sementara aset keras tradisional mencatat performa luar biasa. Perilaku keduanya dalam uji tekanan ini adalah salah satu bukti terkuat dari teori kesamaan (趨同論).

Mengapa bisa begini: Tiga pendorong struktural utama

Efek saluran portofolio institusi

Pengemasan ETF secara fundamental mengubah cara transaksi Bitcoin di tingkat institusi.

Akibat mekanisnya, Bitcoin kini dimasukkan ke dalam kerangka konstruksi portofolio yang sama dengan saham perangkat lunak. Sistem pengendalian risiko menerapkan perlakuan seragam terhadap keduanya; keputusan rebalancing secara bersamaan mempengaruhi kedua aset; atribusi kinerja mengacu pada tolok ukur teknologi. Ketika dana multi-aset perlu mengurangi risiko bagian pertumbuhan, mereka menjual saham IGV dan Bitcoin dalam satu transaksi.

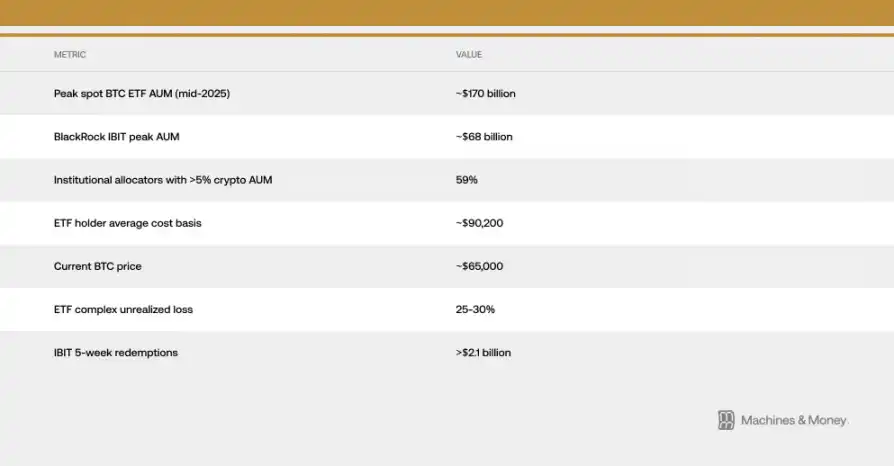

Ini menciptakan loop korelasi yang memperkuat diri sendiri: aliran dana terkait didorong oleh klasifikasi institusional, dan aliran dana ini kembali memperkuat klasifikasi tersebut. Menurut analisis Investing.com, rata-rata biaya dasar pemegang ETF Bitcoin spot di AS sekitar $90.200. Artinya, pada harga sekitar $64.000 saat ini, seluruh kelompok ETF institusional berada sekitar 25-30% di bawah biaya dasar tersebut.

Selisih biaya ini sangat penting karena mengubah potensi kesabaran institusi menjadi tekanan jual berkelanjutan. Pemegang ETF yang awalnya membeli untuk diversifikasi risiko atau lindung nilai kini mengalami kerugian mendalam sekaligus menyaksikan ETF emas terus meningkat nilainya. Efek umpan balik antara redempti ETF dan penurunan harga spot sudah terlihat jelas sejak awal 2026, dengan catatan keluar bersih terpanjang sejak ETF pertama kali diluncurkan. Hanya ETF BlackRock (IBIT) dalam lima minggu terakhir telah mencatat penarikan lebih dari 2,1 miliar dolar AS.

Sensitivitas faktor makro bersama

Bitcoin dan saham perangkat lunak merespons terhadap input makro yang sama: perubahan imbal hasil riil, dinamika penawaran uang M2, operasi neraca Federal Reserve, kekuatan atau kelemahan dolar, serta preferensi risiko (diwakili oleh VIX dan spread kredit). Keduanya adalah aset dengan durasi panjang, naik saat imbal hasil riil turun, turun saat naik, dan keduanya diuntungkan dari ekspansi likuiditas serta terdampak saat kontraksi.

Inti dari interpretasi ini adalah: apakah Bitcoin terkait secara khusus dengan saham perangkat lunak, atau secara lebih luas dengan “aset pertumbuhan sensitif likuiditas”? Bukti mendukung yang kedua. Bitcoin tidak jatuh karena kinerja laba industri perangkat lunak yang mengecewakan; penurunannya disebabkan oleh lingkungan likuiditas yang sama yang juga mengurangi multiple valuasi saham pertumbuhan. Korelasi ini mencerminkan sensitivitas terhadap faktor makro bersama, bukan kesetaraan intrinsik.

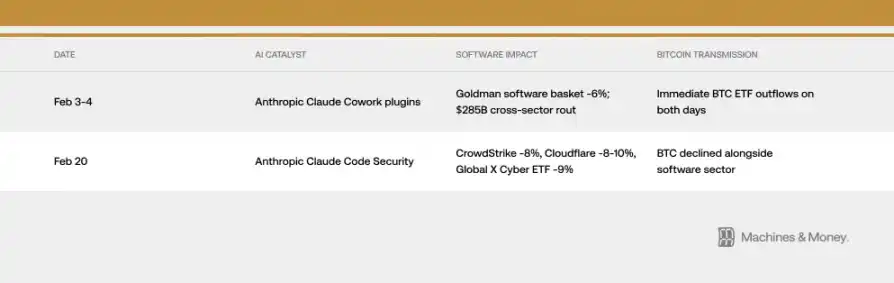

Namun, mekanisme transmisi kadang bisa sangat mengejutkan. Hanya di Februari 2026, ada dua peluncuran produk AI yang secara tidak langsung mempengaruhi harga Bitcoin melalui saluran institusional yang sama. Dua kejadian ini tidak terkait langsung dengan fundamental Bitcoin. Satu peluncuran AI saja mampu mempengaruhi harga BTC melalui saluran institusional—ini adalah gambaran nyata dari mekanisme korelasi.

Indeks VIX sebagian besar bulan Februari tetap di kisaran 19-20, kemudian melonjak di atas 21 karena data inflasi yang tetap tinggi, menambah latar belakang untuk switch preferensi risiko. Bitcoin dan saham perangkat lunak menunjukkan reaksi negatif terhadap kenaikan VIX, tetapi sensitivitas ini tidak simetris: saat VIX terus menurun dari level rendah, keduanya tidak mendapatkan dorongan signifikan. Ini sesuai dengan perilaku aset pertumbuhan dengan Beta tinggi, bukan karakter aset lindung nilai.

Loop refleksiv MicroStrategy

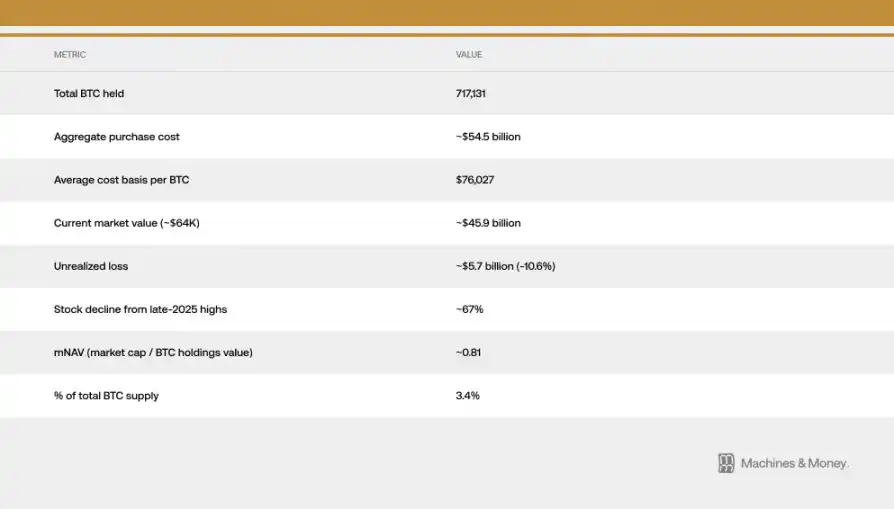

Strategy (sebelumnya MicroStrategy) adalah pemilik Bitcoin perusahaan terbesar di dunia, yang diklasifikasikan di NASDAQ sebagai sektor perangkat lunak/teknologi. Ini menciptakan hubungan mekanis langsung antara kinerja sektor perangkat lunak dan sentimen pasar Bitcoin.

Loop refleksiv ini beroperasi dua arah: lemahnya sektor perangkat lunak menekan harga saham Strategy, dan penurunan Strategy memperbesar sentimen bearish terhadap Bitcoin, bahkan menimbulkan tekanan jual nyata. Selama koreksi, loop ini memperkuat korelasi antara Bitcoin dan indeks perangkat lunak. Sejak puncaknya akhir 2025, harga saham Strategy turun sekitar 67%, jauh di bawah IGV dan Bitcoin sendiri.

Nilai pasar perusahaan ini terhadap nilai buku (mNAV) telah turun ke sekitar 0.81, artinya harga saham sudah di bawah nilai Bitcoin yang mereka pegang. Ini menunjukkan bahwa selain korelasi dasar, ada efek penguatan khusus perusahaan yang memperbesar pengaruhnya.

Dalam review MSCI Januari 2026, disarankan agar perusahaan dengan kepemilikan aset digital lebih dari 50% dikeluarkan dari indeks tertentu—diperkirakan akan memicu keluar paksa sekitar 8,8 miliar dolar AS—menunjukkan kerentanan model keuangan tradisional terhadap klasifikasi aset Bitcoin. MSCI akhirnya mempertahankan perlakuan saat ini, namun memberi sinyal review di masa depan, sehingga risiko tetap ada.

Tiga kerangka kompetisi: Apa yang akan terjadi selanjutnya?

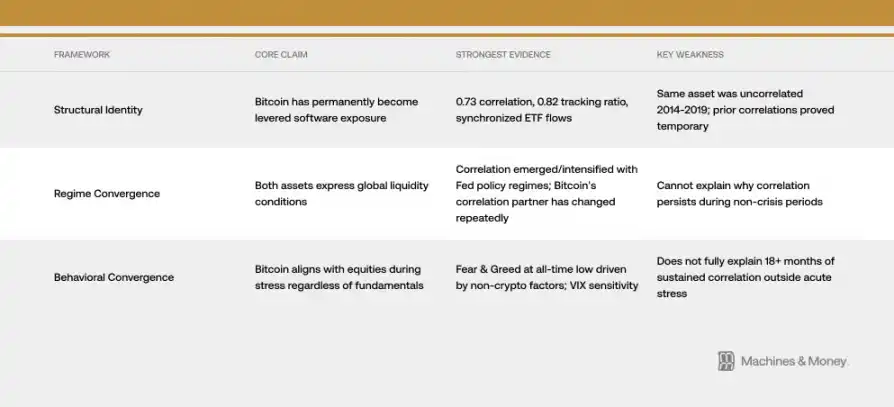

Kerangka satu: Bitcoin telah menjadi eksposur leverage perangkat lunak (perubahan identitas struktural)

Argumen klasifikasi permanen didasarkan pada korelasi 0.73, rasio tracking tahunan 0.82, arus dana ETF yang sinkron, dan basis institusional yang sama. Dalam kerangka ini, era ETF telah secara permanen mengubah karakter risiko Bitcoin, menempatkannya dalam portofolio teknologi. Korelasi diperkirakan akan bertahan dalam siklus likuiditas lintas waktu.

Namun, sejarah adalah kelemahan terbesar kerangka ini. Protokol Bitcoin sendiri tidak pernah berubah. Aset yang sama pada 2014-2019 hampir tidak berkorelasi dengan saham perangkat lunak. Masa-masa korelasi tinggi sebelumnya (2017-2018 dengan teknologi alternatif, 2021-2022 dengan Nasdaq) akhirnya terbukti sementara. Untuk mengonfirmasi klasifikasi ulang struktural permanen, diperlukan konsistensi selama siklus pelonggaran dan pengetatan Fed—yang sejauh ini belum terjadi.

Kerangka dua: Keduanya adalah ekspresi likuiditas global (kesamaan sistem)

Penjelasan yang lebih sederhana. Bitcoin dan saham perangkat lunak adalah aset dengan durasi tinggi dan sensitif terhadap likuiditas, yang secara kebetulan sangat berkorelasi dalam kerangka sistem likuiditas yang saat ini cenderung ketat. Korelasi ini muncul selama pelonggaran kuantitatif 2020, memburuk selama pengetatan 2022, dan tetap tinggi selama 2024-2026.

Dalam kerangka ini, saat siklus pelonggaran berikutnya dimulai dan aliran dana berubah, korelasi bisa terputus. Secara historis, Bitcoin cenderung rebound 1-3 bulan lebih awal dari saham perangkat lunak saat kebijakan Fed berbalik, ditambah dinamika pasokan (seperti efek halving April 2024, yang biasanya diikuti kenaikan harga 12-18 bulan kemudian), sehingga di akhir 2026 bisa menampilkan jalur imbal hasil yang berbeda.

Kerangka tiga: Bitcoin sejalan dengan pasar saham saat tekanan (kesamaan perilaku)

Bitcoin sebagai aset risiko yang sangat volatil akan bergerak seiring pasar saham selama periode koreksi, tanpa memandang fundamentalnya. Aliran dana berbasis preferensi risiko yang switch-on/off menjadi penggerak jangka pendek. Kenaikan VIX bersamaan dengan penekanan kedua aset. Narasi—ketakutan akan AI yang mengganggu dan menekan valuasi perangkat lunak serta preferensi risiko—menciptakan efek sinkronisasi tambahan.

Indeks ketakutan dan keserakahan di bulan Februari menyentuh angka terendah di 5—lebih ekstrem dari saat kejatuhan FTX atau pandemi COVID—bukan karena bencana khusus di kripto, melainkan karena penjualan luas aset pertumbuhan yang didorong faktor makro dan sektor. Sentimen terburuk Bitcoin ini adalah hasil dari faktor yang sama yang menekan saham perangkat lunak.

Bukti paling kuat saat ini mendukung kerangka dua, sementara mekanisme kerangka satu (terutama efek saluran portofolio institusi) secara aktif memperkuat korelasi dalam kerangka sistem saat ini.

Analisis skenario: Apa yang bisa memecahkan misteri ini

Sejujurnya, kita belum cukup data untuk memberi probabilitas yang kredibel pada salah satu hasil. Yang bisa kita lakukan adalah mendefinisikan secara jelas berbagai skenario dan mengidentifikasi sinyal yang bisa membuktikan atau menolak setiap kemungkinan.

Skenario satu: Korelasi bertahan (skenario dasar). Lingkungan likuiditas tetap ketat sepanjang 2026. Bitcoin terus diperdagangkan sebagai aset pertumbuhan Beta tinggi, dengan korelasi terhadap IGV di kisaran 0.5-0.8. Masalah identitas tetap menggantung. Jika kebijakan Fed, posisi institusi, atau dinamika kebutuhan Bitcoin tidak mengalami perubahan struktural, ini adalah hasil yang diharapkan.

Skenario dua: Terlepas. Fed berbalik ke pelonggaran, ditambah efek pasokan halving 2024, dan ketakutan AI mereda, sehingga Bitcoin di akhir 2026 akan jauh lebih unggul dari IGV. Korelasi turun ke 0.3-0.5. Hasil ini akan mendukung narasi kesamaan sistem dan menunjukkan bahwa sinkronisasi saat ini bersifat sementara.

Skenario tiga: Permanen sejalan. Korelasi meningkat di atas 0.8 dan bertahan selama siklus pelonggaran penuh berikutnya. Bitcoin secara resmi diklasifikasikan ulang sebagai eksposur teknologi utama. Ini akan mengonfirmasi perubahan identitas struktural.

Uji kunci yang sederhana: jika korelasi terputus selama pelonggaran Fed, maka kerangka kesamaan sistem terbukti benar; jika korelasi bertahan selama siklus penuh, maka klasifikasi ulang struktural menjadi penjelasan utama.

Sebelum siklus pelonggaran 2026-2027 membuktikan hasil tersebut secara empiris, pertanyaan ini tetap terbuka.

Kesimpulan: Identitas Bitcoin tidak pernah tetap

Bitcoin sejak awal bukanlah aset dengan identitas tetap. Ia selalu bergantung pada apa yang dibutuhkan oleh pembeli marginal—dan saat ini, pengelola portofolio institusi yang memandangnya sebagai saham pertumbuhan. Ini mungkin akan berubah. Namun, sifat dasar aset ini tidak berubah.

Pasar menilai berdasarkan “siapa yang memegangnya, mengapa memegangnya,” bukan berdasarkan apa yang dirancang untuk dilakukan. Sebelum siklus likuiditas berikutnya memberi peluang eksperimen alami, korelasi adalah kenyataan—dan bagi siapa saja yang ingin memahami peran Bitcoin dalam portofolio saat ini, kenyataan adalah satu-satunya hal yang penting.