深度解析Katana:当你从以太坊跨链到Layer 2时,你的资金经历了什么?

本報告はTiger Researchによって作成されました。ブリッジ資産を活用できたらどうなるでしょうか?私たちは、絶え間なく稼働し続けるブロックチェーンであるKatanaを深く分析しました。これは、100%のオンチェーン・オフチェーンの収益と取引手数料をDeFiに再投資する仕組みです。

核心ポイント

- 大多数のLayer 2はブリッジ資産をロックしたまま使用しません。Katanaはこれらの資産をEthereumのレンディングプロトコルに展開し収益を生み出し、その収益をDeFiプロトコルのインセンティブとして再配分します。

- 資産をストレージに預けているだけでは何のリターンも得られません。ユーザーは資本をKatanaのDeFiプロトコルに展開して追加の報酬を得る必要があります。

- 2025年第3四半期までに、KatanaのTVLの95%以上が積極的にDeFiプロトコルに展開されています。これは、多くのチェーンの利用率が50%から70%の範囲にあるのとは対照的です。

- Katanaは、純粋なソーター手数料収入の100%を流動性提供に再投資し、市場の変動期間でも安定した取引条件を維持します。

1. なぜ資本は放置されるのか

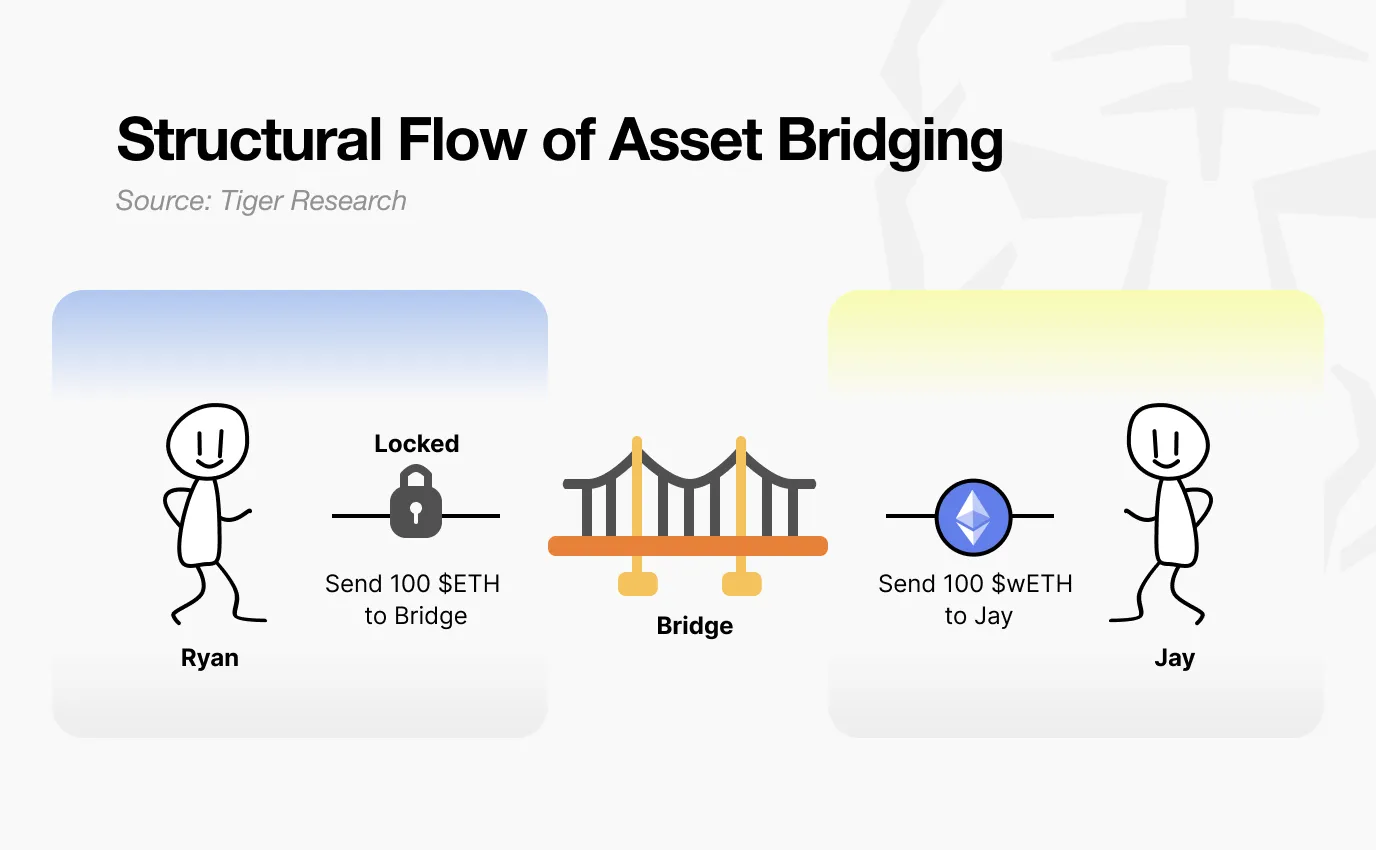

EthereumからLayer 2へクロスチェーンする際、あなたの資金は何を経験するのでしょうか?

出典:Tiger Research

多くの人は、自分の資産は単に移動しただけだと考えています。実際には、この過程はより凍結に近いものです。資産をブリッジコントラクトに預けると、そのコントラクトが資産を管理します。Layer 2は同量のトークンを発行します。Layer 2上では自由に取引できますが、あなたのメインネット上の原資産は依然としてロックされており、放置された状態です。

出典:Tiger Research

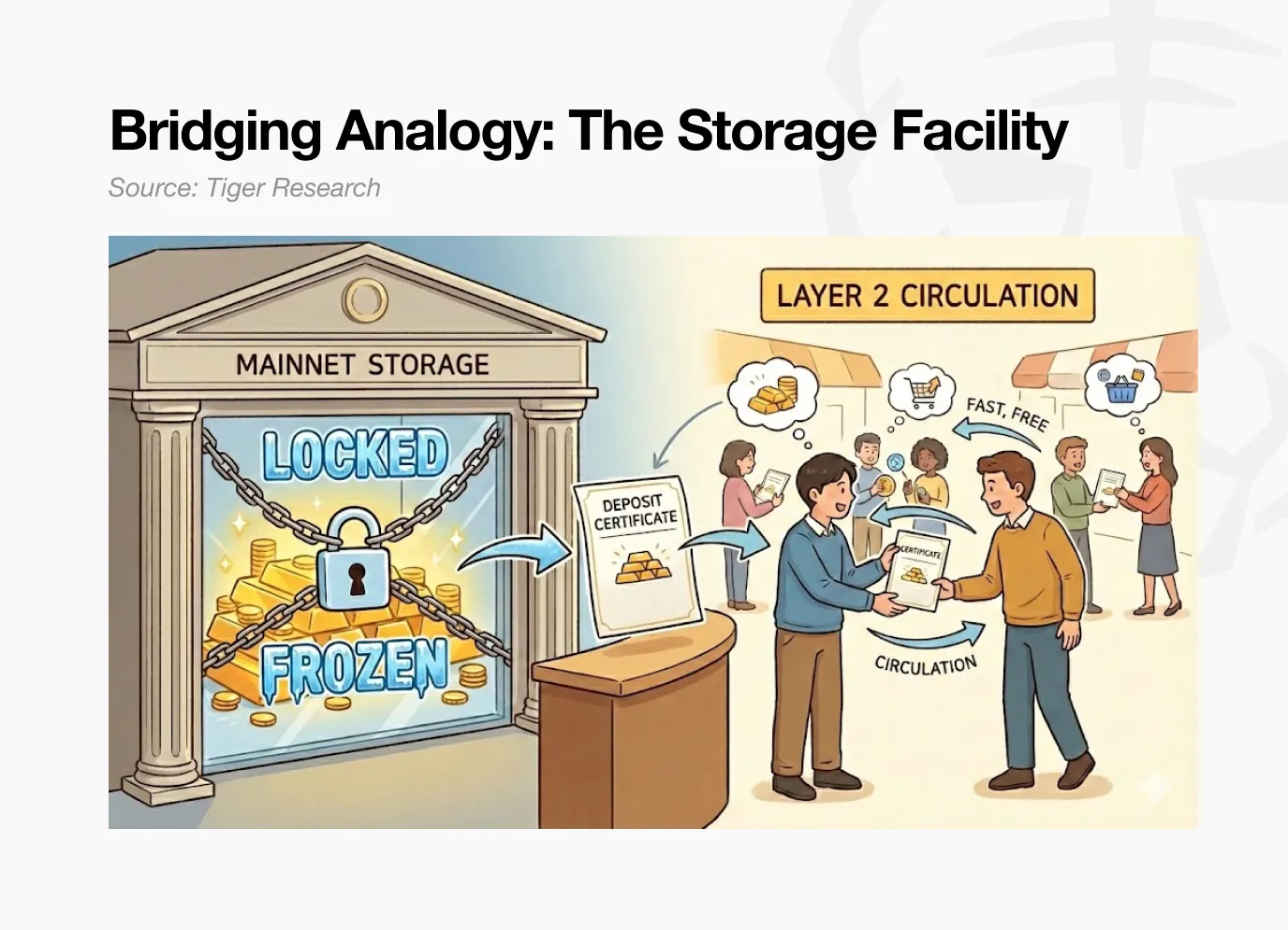

簡単な例えを考えてみましょう。あなたは倉庫に物品を預けて、引き出し証明書を受け取ります。この証明書は他人に譲渡可能です。しかし、物品自体は倉庫に残り続け、あなたが取り出すまでそこにあります。

これは、多くのLayer 2ブリッジの仕組みを表しています。Ethereumの管理コントラクトに預けられた資産は、何の収益も生みません。受動的に待機し、ユーザーがそれらをメインネットに引き出すまで待ちます。

もし、メインネットのブリッジ預金がDeFi収益を生み出しつつ、あなたはLayer 2上で高速かつ低コストの取引を続けられるとしたらどうでしょうか?

Katanaはこの問いに直接答えます。ブリッジに資本を投入しても放置されません。活用されるのです。

2. Katanaは資本をどう動かすのか

Katanaは三つの仕組みで資本を活性化します:

- クロスチェーン資産をEthereumのレンディング市場に展開し収益を得る。

- 取引手数料収入を流動性プールに再投資する。

- ネイティブステーブルコインAUSDが米国債の利回りを獲得。

外部資本が動き、オンチェーンの資本も動きます。これら三つの仕組みは、Katana上の放置資産を完全に排除します。

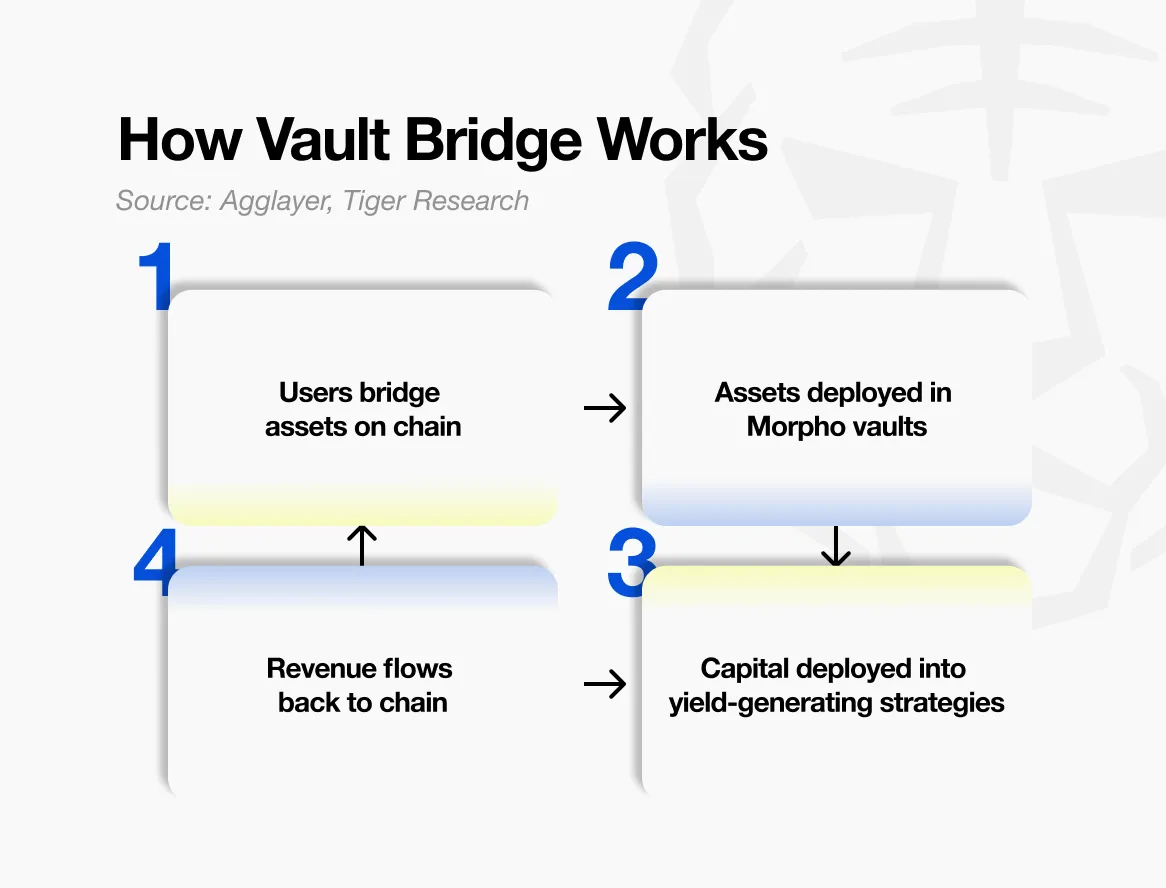

2.1. Vault Bridge(金庫橋)

最初の仕組みはVault Bridgeです。ユーザーが資産をKatanaに送ると、Ethereumメインネットに残る原資産はレンディング市場に展開され、利息を生み出します。

出典:Agglayer, Tiger Research

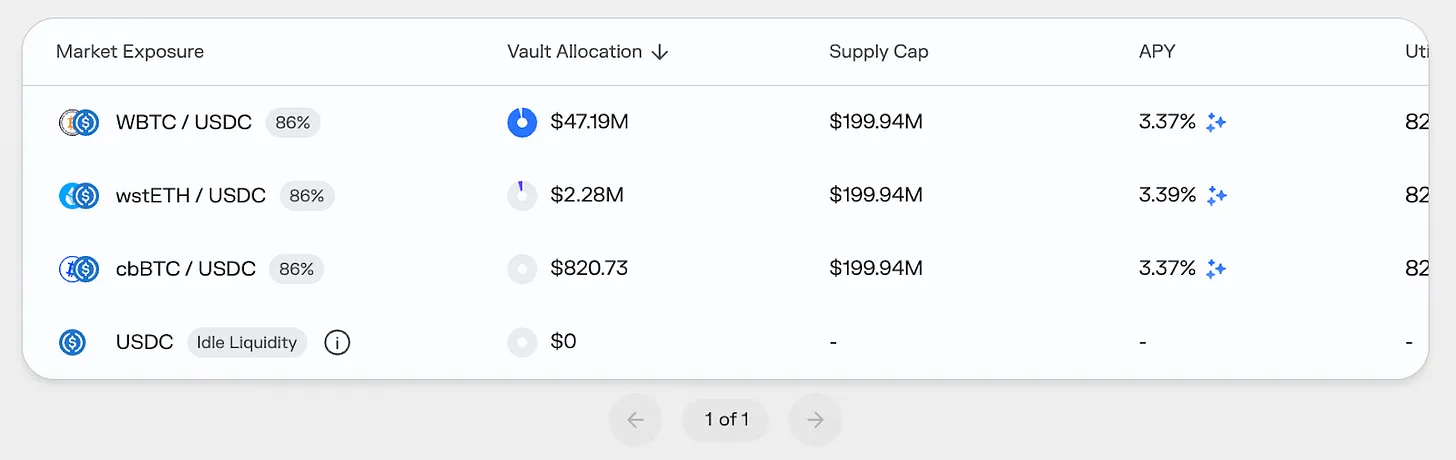

EthereumからUSDCをクロスチェーンしてKatanaに送るとき、これらの資産は単にロックされるだけではありません。Ethereumのメインネットでは、これらはMorpho(主要なレンディングプロトコル)の選定された金庫戦略に展開されます。得られた収益は個人に直接分配されるのではなく、ネットワークレイヤーで一括管理され、報酬としてKatanaのコアDeFi市場に再配分されます。

Katana上では、ユーザーはvbUSDCなどの対応するvbTokenを受け取ります。このトークンはKatanaのDeFiエコシステム内で自由に使えます。

ここで誤解しやすい点を明確にします。vbTokenはLidoのstETHなどのステーキング派生品とは異なります。stETHはステーキング報酬の累積に伴い自動的に価値が増加します。

出典:Coingecko

vbTokenの仕組みは全く異なります。ウォレット内のvbUSDCの数量や価格は増加しません。Vault BridgeによるEthereum上の収益は、vbTokenの保有者個人に流れるのではなく、KatanaのDeFi資金プールに流入します。これらの収益は定期的にネットワークに分配され、Sushiの流動性プールやMorphoのレンディング市場のインセンティブを強化します。

ユーザーは積極的にvbTokenを展開して初めて利益を得られます。vbTokenをSushiの流動性プールに投入したり、Yearnなどのプラットフォームのレンディング戦略に投入したりすることで、基本的な収益とVault Bridgeからの追加報酬を獲得します。単にvbTokenを保有しているだけでは何も得られません。

Katanaが報酬を与えるのは、資産の積極的な利用であり、受動的な保有ではありません。資本が流動化すれば報酬を得られますが、放置された資本には報酬はありません。

2.2. チェーン自有流動性(CoL)

二つ目の仕組みは、チェーン自有流動性(CoL)です。Katanaは純粋なソーター手数料収入(取引処理費用からEthereumの決済コストを差し引いたもの)を100%徴収します。

ファウンデーションはこれらの収入を直接流動性提供者となり、Sushiの取引プールやMorphoのレンディング市場に資産を提供します。これらの流動性はチェーン自体が所有・管理します。

これにより自己強化のサイクルが生まれます。ユーザーがKatanaで取引を行うたびに、ソーター手数料が蓄積され、それがチェーン自有流動性に変換され、資金プールを深めます。スリッページが低減し、レンディング金利が安定し、ユーザー体験が向上します。より良い体験はより多くのユーザーを引き寄せ、さらに多くの手数料を生み出します。循環します。

理論的には、この仕組みは市場の下落時に特に効果的です。外部流動性は高い流動性を持ち、市場の圧力下では迅速に撤退します。それに対し、チェーン自有流動性は常に維持されるよう設計されており、資金プールは継続的に運用され、市場の衝撃をより効果的に吸収します。

実際には、これによりKatanaは、多くのトークン発行による外部資本のインセンティブに依存するDeFiシステムと明確に対比されます。自ら所有する流動性を維持することで、より安定的で持続可能な運営を目指しています。

2.3. AUSD国債利回り

三つ目の仕組みはAUSDです。これはKatanaのネイティブステーブルコインです。AUSDは米国国債に裏付けられており、これらの国債の保有によるオフチェーンの収益がKatanaエコシステムに流入します。

出典:Agora

AUSDはAgoraによって発行されます。AUSDの担保資産は実物の米国国債に投資されます。これらの国債から得られる利息はオフチェーンで蓄積され、定期的にKatanaのエコシステムに送られ、AUSD建ての資金プールのインセンティブを強化します。

Vault Bridgeがオンチェーンの収益をもたらすなら、AUSDはオフチェーンの収益をもたらします。これら二つの収益源は性質が大きく異なります。Vault Bridgeの収益はEthereumのDeFi市場の状況に左右されますが、AUSDの収益は米国国債の金利に連動し、比較的安定しています。

これにより、Katanaの収益構造は多様化します。オンチェーン市場が変動しても、オフチェーンの収益がバッファーとなり、チェーン上の収益が低迷しても国債のリターンが全体の収益を支えます。この構造は暗号市場と伝統的金融の両方の領域にまたがっています。

3. 資本のロック vs 資本の運用

前述のとおり、多くの既存のクロスチェーンブリッジは単純に資産をロックする選択をしています。これは安全性のためです。資産が動かない限り、システム設計はシンプルに保たれ、攻撃面も限定されます。多くのLayer 2ネットワークはこの方法を採用しています。安全ですが、資本は放置されたままです。

Katanaは逆の立場を取ります。放置された資産を活用することは追加のリスクを伴いますが、Katanaはこのトレードオフに対して非常に率直です。このネットワークはリスク回避を避けるのではなく、GauntletやSteakhouse Financialなどの成熟したDeFiリスク管理の専門家と協力しています。

出典:DefiLlama

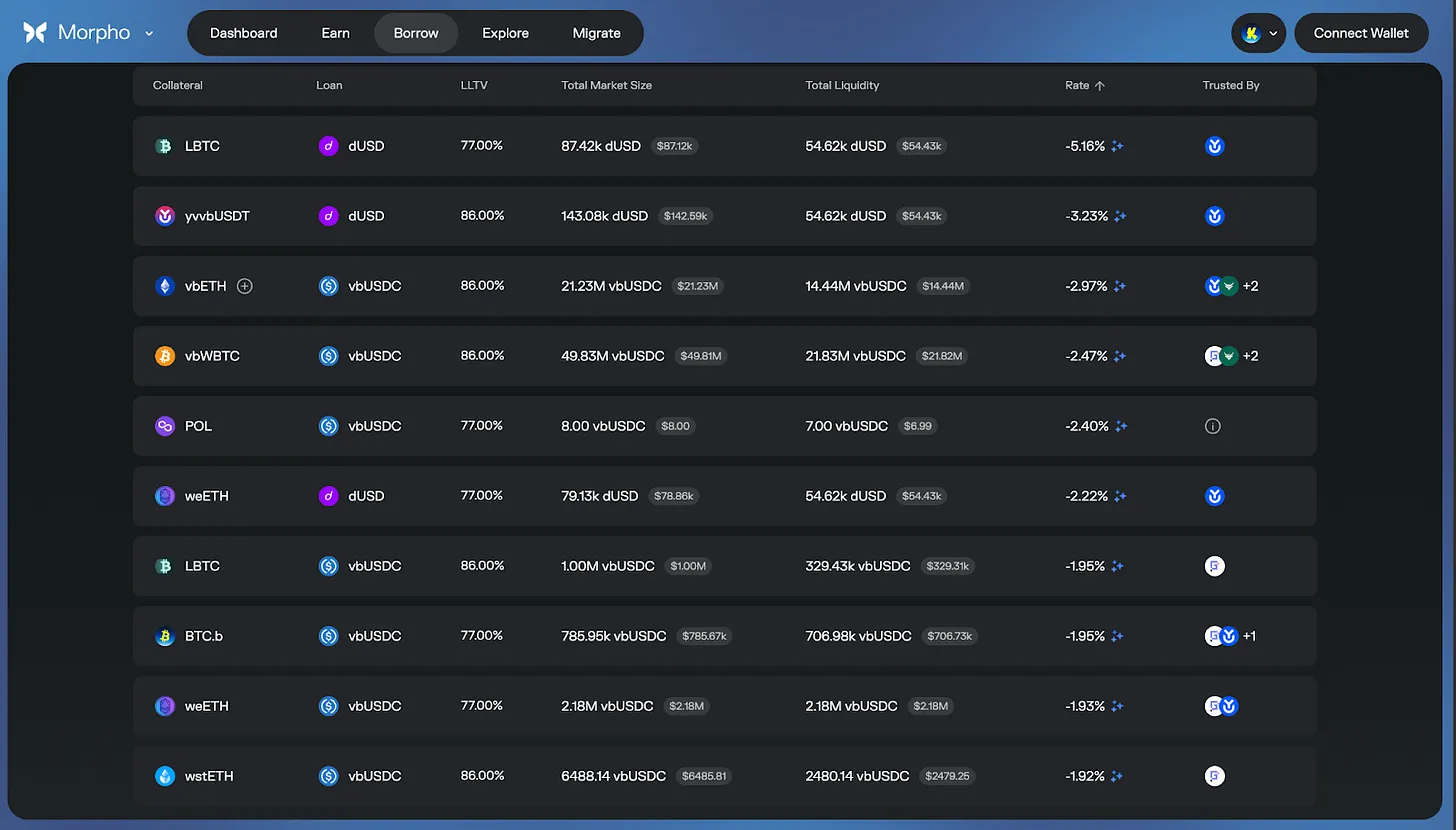

GauntletやSteakhouse FinancialはDeFi分野の経験豊富なリスク管理機関であり、主要なレンディングプロトコルのパラメータ設定やトップDeFiプロジェクトへのコンサルティングに実績があります。彼らの役割は、伝統的金融の資産管理会社に似ており、資本をどのプロトコルに配分し、適切なポジションサイズを決定し、リスクエクスポージャーを継続的に監視することです。

出典:Morpho

どんな金融システムも100%の安全を保証できるわけではありません。したがって、残存リスクに対する懸念は妥当です。

しかし、Katanaはトップクラスのリスク管理機関と提携し、保守的な金庫構造を維持しています。内部のリスク委員会が運営を監督します。追加の安全策として、Cork Protocolが提供する流動性バッファなど複数の保護メカニズムがあります。

4. Katanaが築くDeFi理想郷

現在のDeFi市場は流動性の断片化問題に直面しています。同じ資産を扱う資金プールが異なるチェーンやプロトコルに分散しているため、実行効率が低下し、スリッページが増加し、資本利用率も低下します。一部のユーザーはアービトラージを通じてこれらの非効率性から利益を得ますが、多くのユーザーはより高いコストを耐えるしかありません。

Katanaはシステムレベルでこの問題を解決します。

Vault Bridgeとチェーン自有流動性により、流動性はコアプロトコルに集中します。その結果、取引の実行効率が向上し、スリッページが低減し、レンディング金利が安定します。最も重要なのは、Ethereumメインネットの放置資産から得られる収益が基礎的な収益に積み上げられ、全体の収益率を向上させることです。

出典:Morpho

Katanaのインセンティブ構造は、特定のタイミングで実質的な借入コストを大きく引き下げることも可能です。市場状況や報酬プランに応じて負の金利を生み出すことさえあります。これはVault Bridge、CoL、AUSDの収益がすべてコア市場に再投資されるためです。ただし、これらは市場条件の変化に伴うインセンティブ駆動型の結果であることに注意してください。

そのため、2025年第3四半期までに、KatanaのTVLの95%以上が積極的にDeFiプロトコルに展開されています。多くのチェーンの資金利用率は50%から70%の範囲にとどまっています。結局のところ、Katanaは資本が永遠に休まないチェーンを構築し、実際に利用されるシステムを目指しています。

Katanaは永遠に休まない。

関連記事

BCTコミュニティのベテラン投資家Tomへのインタビュー:資金操縦の仕組みから距離を置き、なぜ私はBUYCOINとBCTを堅実に支持し続けるのか