シニアトレーダー:崩壊のカウントダウンが始動、景気後退の3大指標がすべて発動

資深トレーダー NoLimit 日曜日警告「全面崩壊の倒計時はすでに始まっている」、ホワイトハウスの情報を引用し、市場パターンが2008年の大不況と驚くほど類似していると指摘。重要な指標には、FRBのリポ買いツールの急増、金とS&P 500のアンバランスな下落によるサポート割れ、サムルールが0.35%から0.50%の危険ゾーンを行き来していることが含まれる。不動産債務爆弾、企業倒産の増加、ドル離れのトレンドが潜在的な崩壊の完璧な嵐を構成している。

サムルールが経済後退の早期警告を発する

(出典:Trading View)

資深トレーダー NoLimitは1月26日にソーシャルメディア投稿で、米国および世界経済が崩壊の瀬戸際にある証拠を列挙した。その中でも最も注目されたのは「サムルール」(Sahm Rule)の警告シグナルで、これは検証済みの経済後退早期警告指標であり、元FRBエコノミストのClaudia Sahmによって開発された。

サムルールの動作原理は比較的シンプルだが非常に効果的:それは3か月間の国民失業率の移動平均線(MA)の変化幅を測定するものである。具体的には、この指標が過去12か月の最低点から0.50%またはそれ以上上昇した場合、歴史的に経済後退はほぼ避けられないとされる。このルールは1970年代以降、米国のすべての経済後退を予測しており、誤報は一度もない。

現在のデータは、この指標が0.35%から0.50%の「危険ゾーン」を行き来していることを示している。この範囲は特に不安を掻き立てるもので、失業率が加速して上昇しており、正式な後退警報を発する一歩手前であることを意味している。閾値の0.50%を超えた場合、歴史的に見て、数か月以内に経済後退が正式に始まることが多い。

サムルールがこれほど信頼できるのは、経済サイクルの重要な転換点を捉えているからだ。企業がリストラを始めると、失業率の上昇は消費支出の減少を引き起こし、さらに多くの企業がコスト削減とリストラを進める悪循環に陥る。この0.50%の閾値は、そのような循環が制御不能に陥る臨界点を示している。

NoLimitは、現在の失業率の上昇傾向は特に警戒すべきだと強調している。なぜなら、これはFRBがすでに利下げを開始している背景で起きているからだ。通常、中央銀行の利下げは経済活動と雇用の増加を促進するはずだが、失業率が利下げサイクル中に上昇し続ける場合、経済はすでに中央銀行の政策では逆方向に向かっている可能性が高い。

FRBのリポ激増と資産の不均衡の警告

サムルール以外に、NoLimitが識別したもう一つの重要な経済後退の指標は、FRBの緊急リポ買いツールの急増だ。リポ操作(Repo Operations)は、中央銀行が金融システムに短期流動性を注入する仕組みであり、市場の緊張が高まるとFRBは一時的な資金供給を行う。

緊急リポの使用量が突然増加することは、金融システム内部に流動性圧力が生じていることを示唆している。この圧力は、銀行間の信用不安、資産負債管理の困難、または将来の経済見通しに対する不確実性から資金を蓄積する行動など、さまざまな要因によるものだ。2008年の金融危機前夜には、リポ市場に類似の緊張が見られ、多くの機関が合理的なコストで短期資金を借りられなくなった。

NoLimitはまた、金とS&P 500指数の比率が最近、重要な技術的サポートを割り込んだことも指摘している。この比率は、市場のリスク志向を測る重要な指標だ。通常、投資家が経済見通しに楽観的なときは、株式などリスク資産を増やし、S&P 500が金に対して上昇する。一方、崩壊や景気後退の懸念が高まると、資金は株式から金などの安全資産に流れる。

重要な経済後退警告指標

サムルール:3か月失業率のMAの上昇幅が0.35%-0.50%の危険ゾーン

リポ激増:FRBの緊急流動性供給ツールの異常増加

金/株比率:重要な技術的サポートを割り込み、市場内部の矛盾を示唆

企業倒産:主要企業の倒産件数が最近顕著に増加

現在、市場は矛盾した状況を呈している。S&P 500、金、銀が同時に歴史的高値または接近している。この「全面上昇」の局面は一見健全に見えるが、実際には市場の深い分裂を反映している可能性が高い。株価の上昇は少数の大型テック株によるものかもしれず、金と銀の堅調な動きは、投資家の法定通貨や金融システムの根本的な不安を示している。この分裂が極限に達したとき、崩壊の前兆となる。

不動産債務爆弾と企業倒産の増加

NoLimitが警告する第三の主要な脅威は、「不動産債務爆弾」だ。米国の商業不動産市場は複数の圧力に直面している。パンデミック後のリモートワーク常態化によるオフィスビルの空室率上昇、金利の急上昇による再融資コストの激増、銀行の商業不動産ローンに対する引き締め姿勢などだ。

低金利時代に大量の借入を行った不動産開発業者や投資家は、今や満期を迎えた債務の再融資が困難になりつつある。これらの債務が不履行に陥ると、関連ローンを保有する銀行は大きな損失を被ることになる。このシナリオは2008年の住宅ローン危機に似ているが、今回は商業不動産分野が震源だ。

中小銀行は特に脆弱で、多くは商業不動産ローンに高い集中度を持つ。もし複数の銀行が不動産ローンの損失で困難に陥れば、2023年のシリコンバレー銀行の事例のような連鎖反応を引き起こし、金融システム全体の不安定化を招き、最終的には全面的な経済後退に発展する可能性がある。

また、企業倒産の増加も不安材料だ。NoLimitは、主要企業の倒産例が最近顕著に増えていると指摘している。これは経済サイクルの後期に典型的な兆候だ。借入コストが上昇し、経済成長が鈍化する中、繁栄期に過剰に拡大した企業や、安価な信用に依存して運営を維持していた企業が最初に苦境に陥る。

企業倒産は株主や債権者に影響を与えるだけでなく、リストラやサプライチェーンの断裂を通じて、より広範な経済に連鎖的な影響を及ぼす。大規模な倒産ラッシュは、多くの場合、経済後退の数か月前に現れる。これは、企業レベルで既に経済圧力を感じていることの反映であり、その圧力はまだ経済指標に十分に表れていない。

さらに、NoLimitは司法省によるFRB議長ジェローム・パウエルへの刑事調査の外部的な不安定要素も指摘している。この調査の詳細や信頼性は未確定だが、中央銀行のリーダーシップに関わる法的不確実性は、市場の通貨政策への信頼を損ない、FRBの信頼性と行動能力を弱める可能性がある。

ドル離れのトレンドと政府の停滞リスク

(出典:ブルームバーグ)

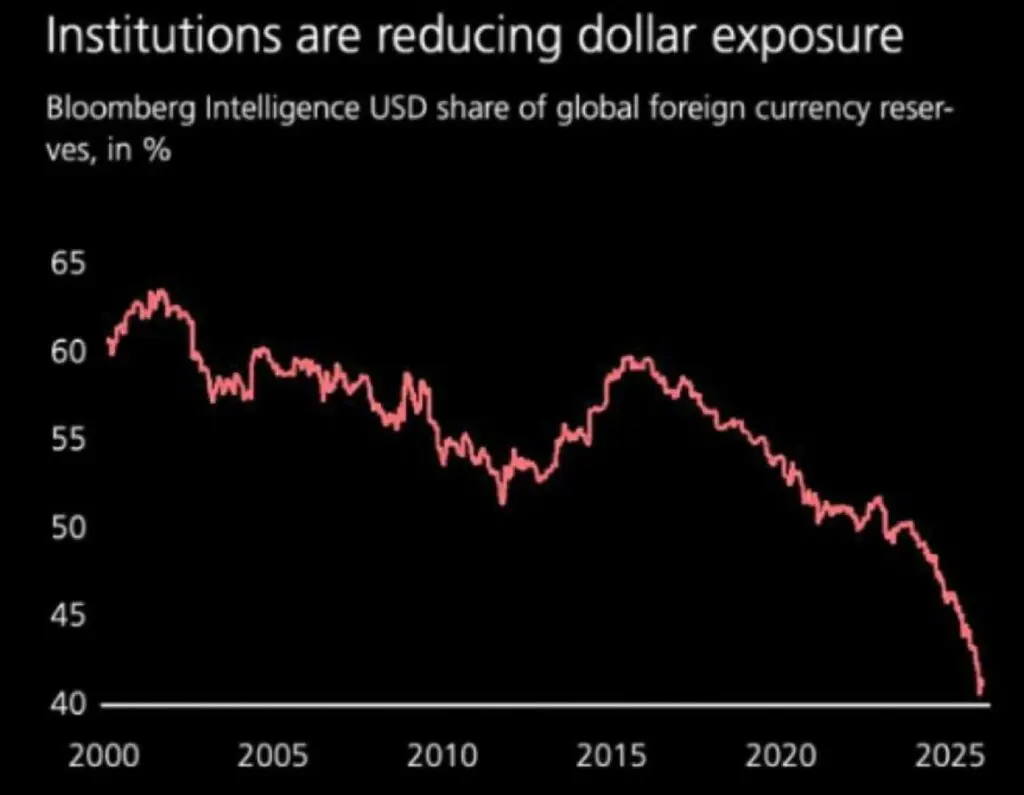

NoLimitは、世界的なドル離れのトレンドが、多くの投資家にとって最大のリスクの一つであると考え、ドルの売却を促している。その根拠として、中国やロシアなどの国々間の貿易決済で米ドルの使用が減少し、自国通貨や他の代替手段に切り替わっていることを挙げている。

しかし、この議論にはより詳細な分析が必要だ。確かに、長期的にはドル離れは観察されているが、過去30年で世界の外貨準備の約70%から約40%に減少したものの、依然として最大の準備通貨であることに変わりはない。さらに、ブルームバーグの1月22日の報告によると、昨年12月の国際決済におけるドルの使用量は実際に新高を記録している。

この矛盾したデータは、ドル離れが漸進的かつ複雑な過程であり、一気に崩壊するわけではないことを示している。一部の二国間貿易関係でドルの使用が減少しても、グローバル金融システムにおいては、ドルの深さ、流動性、法的枠組みが依然として不可欠な取引媒介となっている。投資家にとって重要なのは、ドルの地位が完全に失われるかどうかではなく、その相対的な低下の速度と影響だ。

NoLimitの投稿で最も議論を呼んでいるのは、「ホワイトハウスの混乱」への非難と、米国政府が間もなく新たな停滞に直面し、最も早くて1月31日に起こると予測している点だ。彼はドル売りの主な理由として、国内情勢のコントロール喪失への懸念を挙げており、政府は「すべて良くなる」と繰り返すだけで、具体的な計画は示していないと指摘している。

政府の停滞は確かに経済に悪影響を及ぼす。連邦職員の収入停止、政府サービスの停止、企業の信頼低下などだ。しかし、歴史的に見て、政府の停滞事件は短期的な混乱をもたらすことはあっても、直接的に経済後退を引き起こした例は少ない。長期的な財政政策の方向性、債務の持続可能性、経済の下振れに対する政府の対応能力がより重要である。

関連記事