中美 10 年期公債殖利率交叉閃現!ビットコイン牛市のサイン到来

多位分析師指出「ビットコイン最も正確な強気市場シグナル」出現、米国と中国の10年国債利回りのStochastic RSIの買いシグナル交差が5回目を迎えた。過去4回はすべてビットコインの大幅上昇を引き起こし、流動性改善がリスク資産の反発を促す兆候とされた。しかし、利下げ後に金が暴騰する一方で、ビットコインは上昇せず下落に転じている。

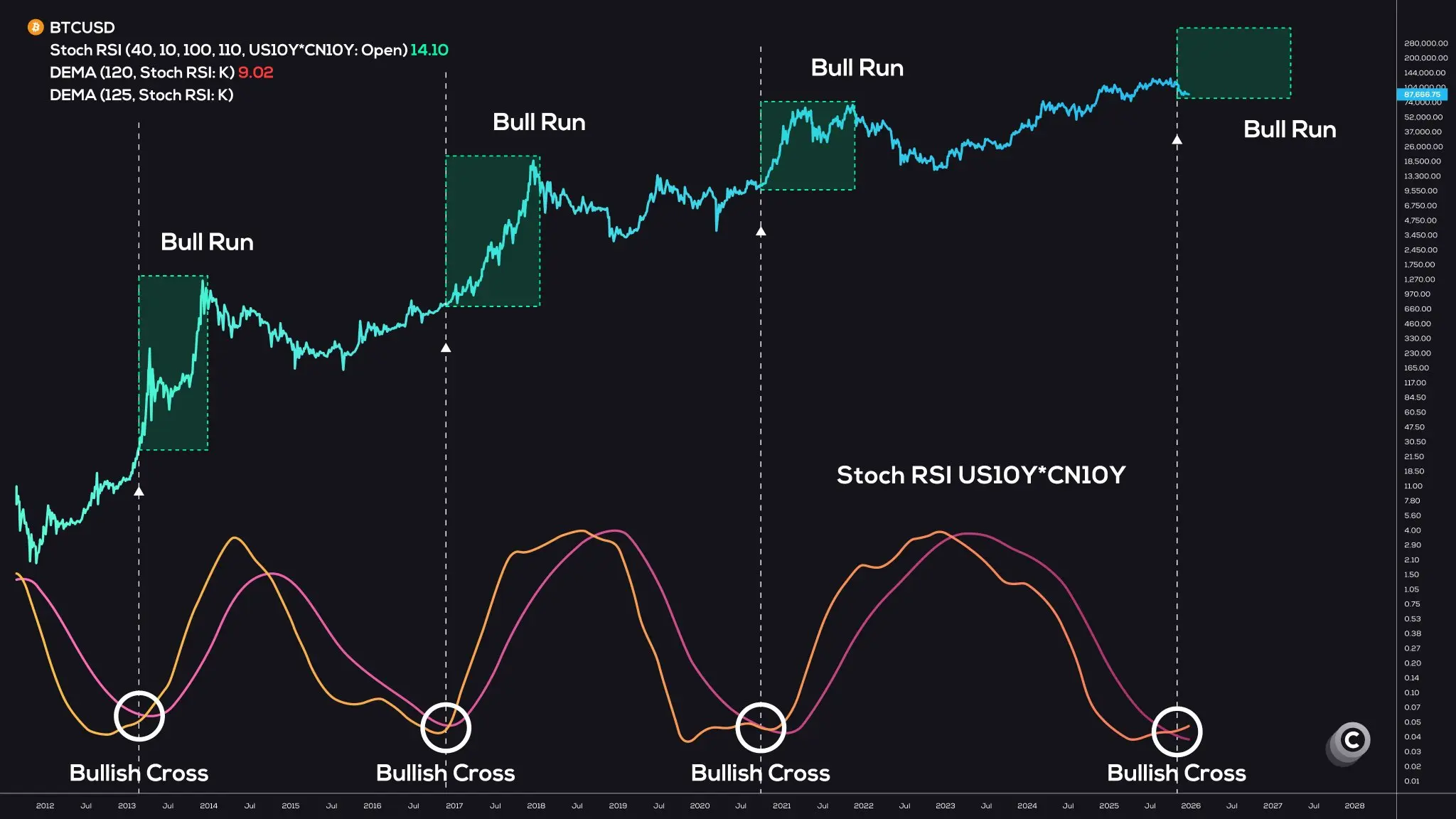

Stochastic RSI交差が示す世界的流動性の転換点

(出典:Trading View)

このシグナルは歴史上4回しか出現しておらず、今回が5回目となる。これまでの各回は、トリガー後にビットコインの大規模な価格上昇をもたらした。しかし、これは一体何を意味しているのか?その構成要素と背後のマクロ経済ロジックを解き明かす必要がある。

Stochastic RSI(ストキャスティック相対力指数)は、RSIの強化版であり、より敏感で「モメンタムの転換点」を捉えるのに優れている。一般的なRSIは「市場の熱さ」を測る指標で、過熱(買われすぎ)なら下落、売られすぎなら反発の兆しとされる。一方、Stochastic RSIはこのRSIの値自体の価格モメンタムが「過度に下向きに動いた」から反転し始めているかを見極める。

買いシグナルの交差は、信号機の緑色に変わるようなもので、モメンタムが「弱気/下向き」から「上昇の勢いを持ち始めた」ことを示唆し、この利回りが高値から反落、あるいは少なくともこれ以上急騰しなくなる可能性を示す。US10Y(米国10年国債利回り)は米国の長期金利を反映し、米国経済成長、インフレ期待、金融政策と密接に関連する。CN10Y(中国10年国債利回り)は中国の長期金利を示し、中国経済や金融政策と連動している。

したがって、これら2つの利回りは、世界の二大経済圏(米国+中国)の「長期借入コスト」を表している。中米の長期金利のモメンタムが同時に「弱気から強気へ」変化(Stoch RSIの買いシグナル交差)を示すことは、世界的な金利環境が「タイト/高利回り」から「緩和/利回りの低下」へと変わる兆しを示唆している。簡単に言えば:世界の資金コストが下がり、流動性が改善し始めるということだ。

中米10年国債利回り交差の市場への意味合い

金利の転換点確認:中米の長期借入コストが同時に高値から反落、流動性環境の改善を示す

リスク志向の回復:低金利環境により投資家は高リスク・高リターン資産への配分を増やす

資金の再配置:資金が固定収益商品から株式や暗号資産などリスク資産へ流入

この両国のモメンタムの同期的な変化は、単一国の動きよりも説得力が高い。米国だけが利下げし中国が引き締めを続ける場合、世界的な流動性改善の効果は限定的だ。しかし、中米両国の10年国債利回りが同時に「反転」した場合、世界金融環境がシステム的に改善しつつあることを示し、こうしたマクロ環境はビットコインなどリスク資産にとって最も好ましい。

なぜこのシグナルはビットコインと高い相関性を持つのか

ビットコインは「リスク資産の王者」であり、価格変動が激しく、流動性が緩むと株や金よりも先に動きやすい。歴史的なベータ係数は、ビットコインの流動性変化に対する感応度が伝統的資産よりも遥かに高いことを示している。中央銀行の緩和や金利低下が起きると、投資家は高リターン資産を求め、供給量が限定されているビットコインは流動性改善の最大の恩恵を受けやすい。

このシグナルが出たとき、過去にはほぼ例外なくFRBの大規模緩和や世界的な刺激策が展開され、資金が溢れる局面と重なっている。過去4回の10年国債利回り交差後、ビットコインはそれぞれ以下の動きを見せた:2017年末に2万ドル突破、2019年に3000ドルから13000ドルへ反発、2020年に史上最高の69000ドルに到達、2023年に底打ち反発。こうした歴史的規則性から、このシグナルは「最も正確な強気市場シグナル」と呼ばれている。

今回の「第5回」交差の出現は、意味するところは:世界的な金利の転換点が到来し、流動性が緩和され、リスク志向が回復しつつある可能性だ。技術的には、Stochastic RSIが過売り領域から上昇してシグナル線を越える形は、モメンタム分析においてトレンド反転の早期警告とされる。中米の両国の動きと同期していることも、このシグナルの信頼性を高めている。

ただし、このシグナルが即座にビットコインの価格上昇を保証する魔法のボタンではない点に注意が必要だ。あくまでマクロ環境の改善を示す先行指標であり、実際の価格反応は数週間から数ヶ月遅れる可能性もある。投資家はこれを中長期の資産配分の参考とし、短期的な売買のトリガーとすべきではない。

利下げ後の奇妙な逆行:金は上昇、ビットコインは下落

しかし、昨年Q3からFRBが利下げを始めて以降、金や銀、米国株は急騰したにもかかわらず、ビットコインを代表とする暗号資産は上昇せず逆に下落した。この逆行現象は歴史上極めて稀であり、理論的には利下げはすべてのリスク資産にとって好材料のはずだ。なぜ今回、ビットコインは伝統的な流動性のロジックに従わないのか?

一つの解釈は時間遅れだ。歴史的に、ビットコインはマクロ環境の変化に対して金など伝統的資産よりも反応が遅い。金は何千年も続く避難資産であり、機関投資家の組み込みも成熟しているため、資金流入が速い。一方、ビットコインは「デジタルゴールド」と呼ばれるが、機関の採用はまだ初期段階であり、資金流入のルートも限定的だ。マクロ環境が改善しても、資金はまず金に流れ、一定の上昇を見せてからビットコインに移動するケースが多い。

もう一つの解釈は構造的要因だ。2025年後半にかけて、暗号資産市場は規制の強化や取引所の破綻事件により、市場の信頼が大きく傷ついている。マクロの流動性改善だけでは、微視的な市場構造のダメージを補えず、資金は様子見を続ける可能性がある。また、ビットコインETFは承認されたものの、資金流入規模は期待ほどではなく、機関投資家のリスク志向が慎重なままであることも一因だ。

最近、多くのメディアは金や銀を盛んに宣伝し、米国の上場企業もこっそりとビットコインを増持している。このような分裂は、賢い資金と市場のセンチメントの乖離を示している。メディアが金を大々的に宣伝しているときは、すでに上昇の後期段階に入っていることが多い。一方、ビットコインに悲観的な市場は、長期的な資産配分の好機と捉えられる。買い時は誰も注目していないときに買い、盛り上がったときに売る――この格言が再び証明されている。

第5回交差は歴史的暴騰を再現できるか

このシグナルは過去4回しか出現しておらず、その都度ビットコインは大きく上昇している。最初は2017年末、ビットコインは数千ドルから2万ドル近くまで急騰。次は2019年、3000ドルの底値から13000ドルへ反発。3回目は2020年、史上最狂の牛市を迎え、最終的に69000ドルの最高値を記録。4回目は2023年、15000ドル付近の底から反発し、新たな上昇局面に入った。

今回の第5回交差が再び同じ結果をもたらすのか?支持する意見は、二大経済圏の金利モメンタムの同期的な変化は、単一のシグナルよりも信頼性が高いこと、企業の継続的なビットコイン買い増しが逆張りの賢明な資金の動きを示していること、ビットコインETFのインフラ整備により機関資金の流入がこれまで以上に容易になっていることを挙げている。

しかし、逆に懸念もある。現在のマクロ環境は過去の4回と異なり、インフレはやや後退したものの依然高水準、地政学リスクは増大し、規制の不確実性も根強い。これらの要因は、ビットコインの流動性改善への反応を遅らせる可能性がある。さらに、暗号資産市場の成熟により、過去のような数倍の暴騰は今後難しくなるとも見られる。

リスク・リターンの観点からは、現位置はビットコインの保有に魅力的だ。もし10年国債の利回り交差シグナルが本当に流動性改善を示すなら、ビットコインは高弾性資産として大きく恩恵を受けるだろう。過去ほどの爆発的な上昇は期待できなくとも、現価格での配置は合理的だ。重要なのは、ポジションをコントロールし、過度なレバレッジを避け、マクロ環境の実質的な改善をじっくり待つことだ。

関連記事

ビットコインETF、9日連続の勝ち越しを更新。しかしオンチェーンのスポット需要はなおマイナスのまま