市場が弱気であることを認める組織もあるが、70%は依然としてビットコインは過小評価されていると考えている

Coinbase InstitutionalとGlassnodeによるグローバル投資家調査によると、4つの組織のうち1つは暗号市場はすでに弱気相に入ったと考えている。しかし、多くの投資家はビットコインが過小評価されていると評価し、10月以降も保有比率を維持または増加させていると述べている。

この違いは、現在の組織のポジショニングの方法を反映している:市場の状況に慎重でありながらも、資産配分を維持または増やす意向を持ち、レバレッジがシステムから引き上げられるときに価格変動が激しい小型トークンよりもビットコインにリスク集中している。

弱気市場としながらもビットコインの価値を認める

この矛盾が存在する理由を報告書は説明している。

10月のレバレッジ縮小はアルトコインにかなりの損失をもたらしたが、ビットコインの支配率はほとんど変わらず、2025年第4四半期には58%から59%にわずかに上昇した。

この安定性は、市場全体で売り圧力が均一にかかっていないことを示している。むしろ、「リスクの取り除き」は長い尾を持つ資産グループに集中しており、ビットコインは投資家がリスクを減らしつつも暗号市場から完全に離れずに保持している資産として役割を果たしている。

Coinbase Institutionalのグローバルリサーチディレクター、David Duongは、「弱気市場」という概念と、ビットコインが過小評価されているという信念の調和の取り方を示している。

彼によると、組織は通常、市場サイクルのラベルやポートフォリオのポジショニングを説明するためにサイクルを用いるが、「価値」は長期的な評価であり、受容度、希少性、市場構造、政策環境に基づいている。

言い換えれば、ある組織がこれを弱気市場と呼ぶとき、それは現在のサイクル段階とリスク許容度を示している:より防御的なポジション、選択的な流動性、価格が下落または横ばいで、ネガティブな傾向に偏っていることを意味する。これは、長期的にビットコインが過小評価されるべきだと信じていることを意味しない。

この見解を裏付けるデータもある。市場はもはや無秩序なリスク受容を報奨しなくなったが、最大の資産に対する需要は依然として存在している。

最も影響を受けるのは永続的先物(perpetual futures)で、システムレバレッジ比率は暗号資産全体の時価総額のわずか3%にまで低下した(ステーブルコイン除く)。一方、オプション市場では、価格のさらなる弱化に備えるためにヘッジを試みるトレーダーによる未決済契約数が急増している。

ある組織にとって、市場が弱気段階にあると信じるならば、保険を購入し、清算リスクを減らし、最悪のタイミングでポジションを手放さずに望む配分を維持するためのツールを利用するだろう。

レバレッジからヘッジへ

一般的な誤解は、「過小評価」を唯一の評価モデルとみなすことだ。実際には、報告書とDuongは、単純な割引キャッシュフロー計算よりも、市場構造に重点を置いた仮定の集合を記述している。

この変化は、デリバティブ市場に明確に現れている。

ビットコインのオプションの未決済契約数は、永続先物を上回っている。25デルタのプット・コール比は、30日、90日、180日の期限でプラス側にシフトしており、レバレッジを最大化しようとする市場では稀な状況だ。逆に、これは買いポジションを保持したい意向とリスク管理への意欲の表れだ。

Duongは、10月の清算後も、組織はオンチェーン活動の拡大に関心を持ち続けているが、より慎重かつ複数のプラットフォームに分散していると述べている。彼らは、オプションやベーシス取引を通じて、レバレッジの高い清算リスクを伴わない、利益のリニア性やスプレッドを狙った戦略をますます採用している。

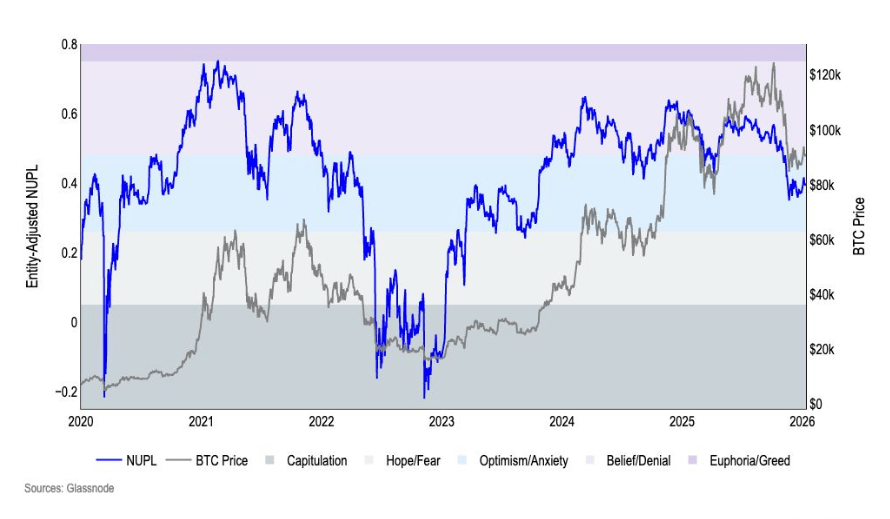

オンチェーンデータも同じストーリーを語っている。NUPL指数は、10月の調整により「信頼」から「不安」へと低下し、その状態を四半期を通じて維持した。これはまだ楽観的な状態ではないが、完全に諦めたわけでもない。市場はもはや楽観に報いることはなくなったが、投資家はまだゲームから離れていない。

*図は、2020年1月から2026年1月までのビットコインのNUPL調整比率を示す(出典:Coinbase Institutional)*2025年第4四半期には、3か月間のBTC移動量が37%増加した一方、1年以上「休眠」しているBTCは2%減少しており、これは年末の配布段階と解釈される。ただし、組織の観点からは、配布は必ずしも絶対的なネガティブシグナルではない。これは、大口保有者が市場の強さを見てリスクを減らす一方で、市場は新たなホルダー層を見つけ、継続的な小口流入に頼らずに供給を吸収できる可能性を示している。

*図は、2020年1月から2026年1月までのビットコインのNUPL調整比率を示す(出典:Coinbase Institutional)*2025年第4四半期には、3か月間のBTC移動量が37%増加した一方、1年以上「休眠」しているBTCは2%減少しており、これは年末の配布段階と解釈される。ただし、組織の観点からは、配布は必ずしも絶対的なネガティブシグナルではない。これは、大口保有者が市場の強さを見てリスクを減らす一方で、市場は新たなホルダー層を見つけ、継続的な小口流入に頼らずに供給を吸収できる可能性を示している。

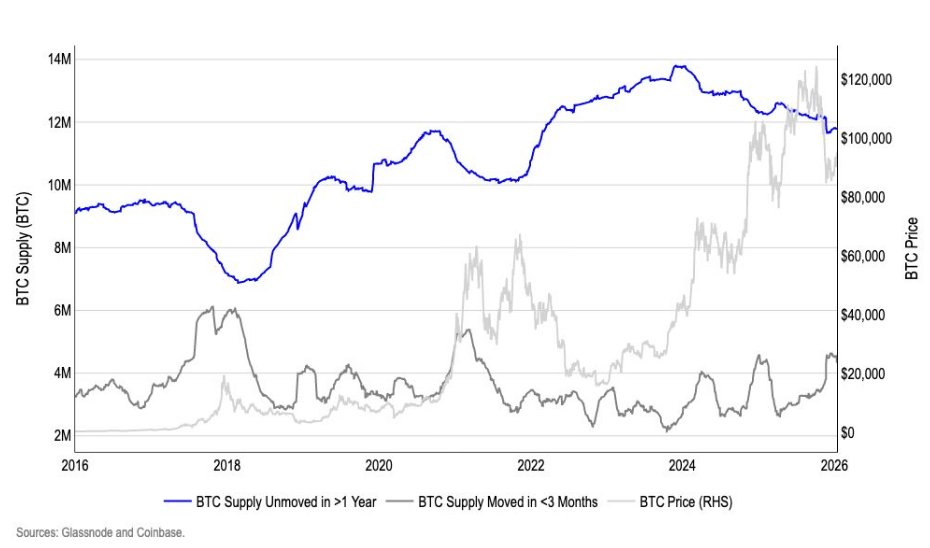

*図は、2016年から2026年までのビットコインの流通供給と非流通供給の比較(出典:Coinbase Institutional)*ここで、「過小評価」の概念は、具体的な適正価格の数値ではなく、ビットコインが暗号資産の中で唯一大規模資金を吸収できる資産になったという信念に変わっている。これは、小口投資家の支援なしに市場構造を維持できると考えられる。

*図は、2016年から2026年までのビットコインの流通供給と非流通供給の比較(出典:Coinbase Institutional)*ここで、「過小評価」の概念は、具体的な適正価格の数値ではなく、ビットコインが暗号資産の中で唯一大規模資金を吸収できる資産になったという信念に変わっている。これは、小口投資家の支援なしに市場構造を維持できると考えられる。

Duongは、ビットコインを戦略的な価値保存資産やマクロヘッジツールとしてますます位置付けており、単なる投機的トークンではなくなっていると強調している。

この見解は、報告書の見解とも一致している。2026年第1四半期には、大型資産グループが優先され、小型資産は10月の調整の影響を受け続けるだろう。

新たな流動性こそが本当のサイクル

この矛盾の第二の柱は時間軸にある。

市場を「弱気」と呼ぶのは短期的な評価であり、「過小評価」は長期的な見通しだとされる。両者をつなぐのは、伝統的な4年サイクルを信じる組織と、マクロ分析に移行した組織の違いであり、そこでは流動性、金利、政策が決定的な役割を果たす。

Duongによると、4年サイクルは依然として行動の指標として使われているが、もはや硬直したモデルではない。リスク資産を左右するマクロ変数をコントロールした後、半減期の経済的影響は説得力を欠く。

報告書は、2024年12月のCPIが2.7%であり、米連邦準備銀行のGDPNow予測によると、2025年第4四半期の実質GDP成長率は5.3%に達すると示している。基本シナリオは、FRBが2回の利下げを行い、合計50ベーシスポイントの緩和を行うことで、市場の先物価格もこれを織り込んでいる—リスク資産にとって好材料だ。

労働市場も冷え込み、2025年の新規雇用は58万4千件と、2024年の200万件から減少している。その一因としてAIの普及が挙げられる。

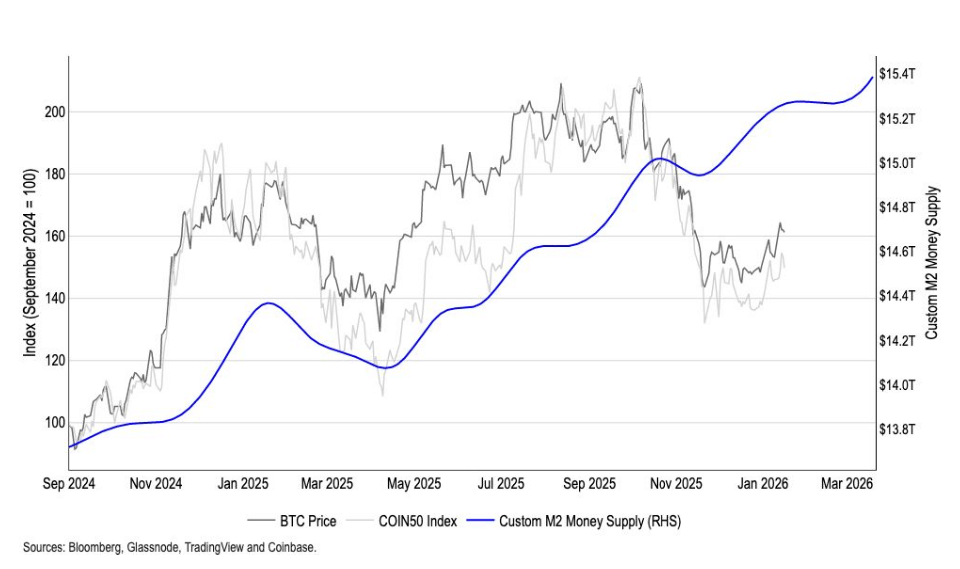

こうしたマクロと流動性の観点から、組織の「過小評価」見解は構築されており、暗号の内在的サイクルだけに依存していない。Coinbaseは、独自のグローバルM2指数を作成しており、これがビットコインを約110日先行し、多くの時間枠でBTC価格の変動と0.9の相関を持つとされている。

この分析枠組みでは、10月のレバレッジ縮小の傷跡とともに、リスクヘッジの需要増加も見えつつ、流動性と政策が予想通りに推移すれば、ビットコインは長期的な構造の中で有利な位置にあると結論付けられる。

図は、2024年9月から2026年1月までのビットコインとCoinbaseの調整済みM2供給量の比較(出典:Coinbase Institutional)## この見解が崩れる可能性は何か?

図は、2024年9月から2026年1月までのビットコインとCoinbaseの調整済みM2供給量の比較(出典:Coinbase Institutional)## この見解が崩れる可能性は何か?

Duongによると、単なる調整局面ではなく、多くの新たな基礎要因の同時弱体化が、この見解を破るだけの力を持つという。

組織は単純な価格期待ではなく、マクロの流動性とオンチェーンの市場構造に期待を置いている。ネガティブなシグナルの組み合わせ—世界的な流動性の引き締まり、オンチェーンの蓄積指標の逆転、長期保有者の配布と価格の弱さに伴う需要の低下—だけが、ビットコインが過小評価されている、または構造的に支えられているという見解に本当に挑戦をもたらす。

調査データは、組織間で市場のサイクル段階について意見が分かれていることを示す一方、ビットコインの相対的魅力については比較的一致していることも明らかにしている。

彼らの信頼の示し方は、実際のポジショニングに非常によく表れている:レバレッジへの依存を減らし、リスク管理のためにオプションを積極的に使い、冷え込んだ市場を受け入れつつも崩壊は避ける。

このアプローチでは、「過小評価」は現在の価格に対する感情ではなく、流動性、構造、長期的展望に基づく分析枠組みだ。短期的なサイクルのラベル付けに正誤を問うのではなく、このマクロ環境が次の大きな試練に耐えられるかどうかにかかっている。

関連記事

ビットコインは $80K 近辺で抵抗に直面しており、デリバティブデータは過去24時間で $500M の清算が発生したことを示しています

米イラン情勢が再び悪化:原油(ブレント)が115ドルを突破、ビットコインは76,000ドルを下回る

ビットコインの現物ETFが一晩で3億3,460万ドルの資金流入を記録;イーサリアムのETFは23,039ETHを追加

ドージコインが72日間のレンジを突破、クジラの損失が$89K へ縮小し、ETFの流入がプラスに転じる