なぜ一部のトレーダーはビットコインの2100万の上限がオフチェーンで希薄化されていると考えるのか

いくつかのXアカウントが長年続いてきたビットコイン界の議論を再燃させており、現在のオンチェインのビットコインが取引所取引ファンド(ETF)、先物、永久スワップ、ラップドトークン、構造化商品など複数の金融請求を支えていると主張しています。この議論はしばしば「ペーパー・ビットコイン」理論と呼ばれ、1980年代の金の金融化と直接比較され、デリバティブが価格発見を支配するようになった時代に例えられます。

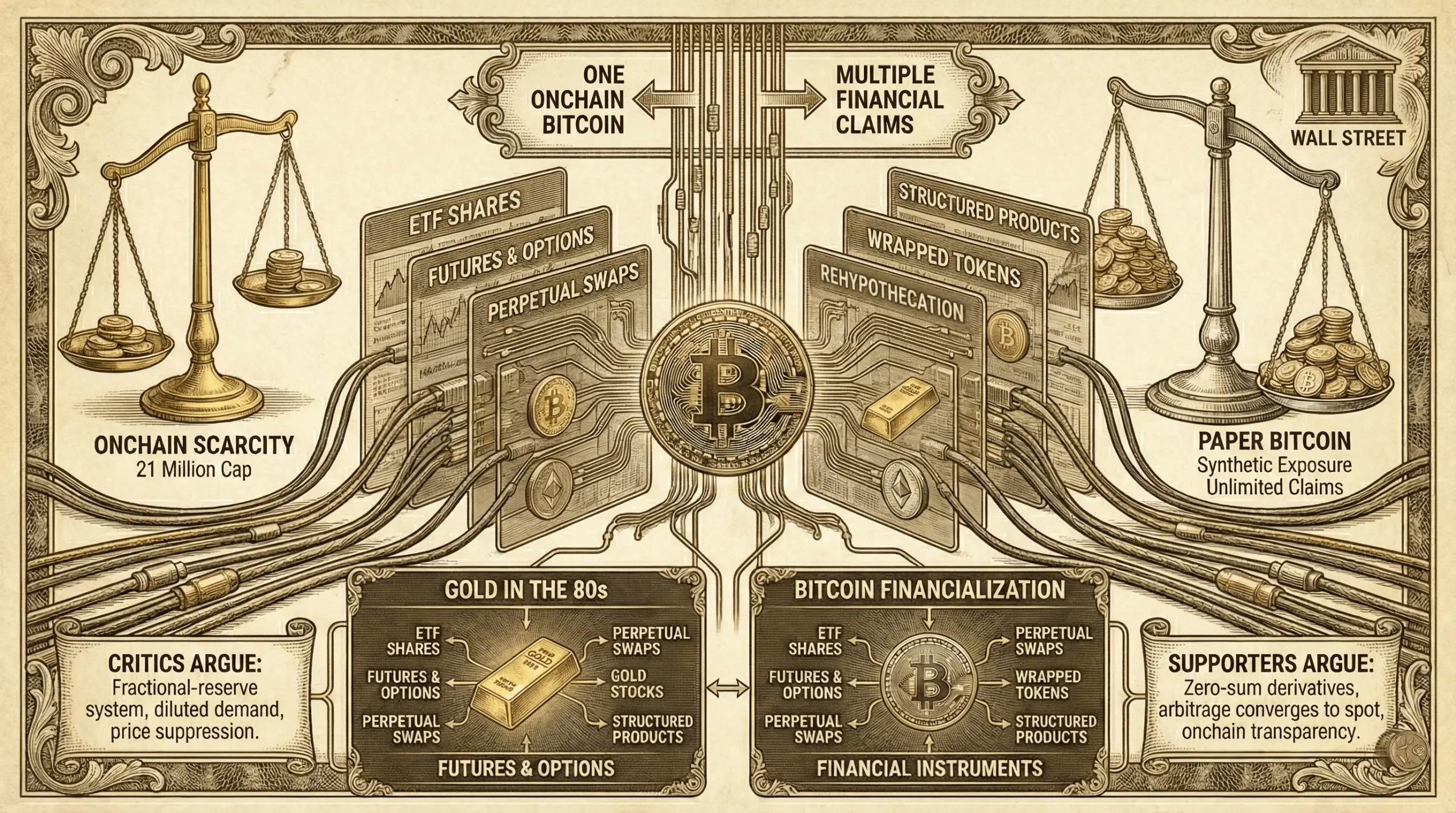

ペーパー・ビットコイン vs. オンチェインの希少性

この議論は、ビットコインの価格が大きく下落したにもかかわらず、機関投資家の参加増加、ETFの拡大、デリバティブ市場の拡大とともに注目を集めています。批評家は、ビットコインの固定されたオンチェイン供給は理論上存在し続けるものの、価格発見はオフチェーンの合成エクスポージャー層に移行しており、それは希少なデジタル資産というよりも、よりフラクショナル・リザーブシステムに近い挙動をしていると主張します。

「マキシマリストはこれを言わないが、ビットコインは分割されている」と、Nolimitと呼ばれるXアカウントは述べました。「ウォール街はビットコインを買ったのは、あなたのバッグを盛り上げて金持ちにさせるためではない lol。彼らはそれを手数料を生む道具に変えるために買っただけだ、80年代の金と同じように」とアカウントは付け加えました。Nolimitの投稿はすぐにX上で注目を集め、何千ものいいねと何百ものリポストを獲得し、議論はウイルスのように拡散しました。

この議論の中心にあるのはシンプルな主張です:一つの実際のビットコインが複数のペーパー請求を同時に支えることができるというものです。ETFのシェアは保管されたビットコインに裏付けられるかもしれませんし、先物やオプションはそのエクスポージャーをヘッジし、永久スワップはレバレッジを増幅させ、ラップドビットコインは他の場所でトークン化されたバージョンを作り出し、銀行は価格やボラティリティに連動した構造化ノートを発行します。これらのいずれも新たなビットコインの採掘を必要としませんが、すべて市場価格に影響を与えます。

この理論の支持者は、この構造により、実際にはオンチェーンのコインキャップである2100万枚をはるかに超える合成供給が実質的に拡大できると主張します。デリバティブの取引量が増加するにつれて、物理的なビットコインの需要は希薄化し、買い圧力はスポット市場ではなく、現金決済された商品によって吸収されると述べています。

同時に、複数のXアカウントがほぼ同じ主張を流布し始め、これは一部の観察者にとって異例に映りました。「21百万の上限はもう関係ない。なぜなら、市場は実際のビットコインではなく、『ペーパーBTC』を取引しているからだ」と、XアカウントのNonzeeは書きました。まるで投稿が同じリズムと構造を持ち、Xのアルゴリズムに共鳴しているかのようでした。それでも、このアプローチは効果的で、多くの関心を引きつけ、「理論」と呼ばれるものに広く関与させました。

この枠組みは、批評家が「ペーパーゴールド」と呼ぶものと類似しており、先物契約や未割当アカウントが価格発見を支配した数十年前の状況を反映しています。1980年代までに、金市場はCOMEXのような取引所でのデリバティブ取引に大きく影響され、物理的な引き渡しは例外的なものとなっていました。懐疑論者によると、その結果、価格の変動性は抑えられ、需要の増加にもかかわらず価格の抑制が持続したといいます。

ビットコインに適用すると、ペーパー・ビットコイン理論は、デリバティブに偏った市場が、大口投資家にラリーのショート、清算の誘発、低価格でのカバーを可能にし、実際のビットコインを調達せずに済むと示唆しています。この見方では、レバレッジとポジショニングが短期的な価格変動を引き起こし、オンチェーンの希少性ではなく、それが推進力となっています。

一部のアナリストは、デリバティブのオープンインタレストと流動性のあるオンチェーン供給を比較する指標を用いて、この効果を定量化し、合成エクスポージャーが実効浮動株を二桁の割合で膨らませる可能性があると主張します。これにより、主要なETFの流入が必ずしも即時の価格上昇につながらない理由を説明しているといいます。同様の議論は、ビットコインの財務企業やマイケル・セイラーの戦略のような業界の大手にも適用されています。セイラーの購入は、今日の市場ではほとんど影響を与えないとデータは示しています。

この理論はまた、リハイポセクションに関する懸念も再燃させています。ビットコインがカストディアン、取引所、貸付デスクなどに預けられている場合、それは複数の義務の担保として使われる可能性があります。請求が準備金を超える場合、そのシステムは直接所有権というよりも層状の信用のように機能します。

ペーパー・ビットコインの批評家はこれに強く反論します。彼らは、デリバティブは本質的にゼロサムであり、すべてのロングポジションはショートと一致し、無制限の方向性圧力を防ぐと主張します。先物や永久スワップは、資金調達率、裁定取引、満期メカニズムを通じてスポット価格に収束すると指摘します。

他方、ビットコインの透明性は金と異なる重要な特徴だと強調します。オンチェイン供給は公開検証可能であり、カストディアンは監査されており、大規模な不足は請求が実質的に準備金を超えた場合にすぐに明らかになるといいます。金はブロックチェーンエクスプローラーで監査できません。この見解では、デリバティブはボラティリティを増幅させるかもしれませんが、市場のストレスを引き起こさずに価格を永続的に抑制することはできません。

また、機関投資家の採用が価格発見をより深く、流動性の高い市場へ自然にシフトさせるという構造的な議論もあります。市場が成熟するにつれて、レバレッジとヘッジが増加し、価格変動を平滑化し、希少性を破壊するのではなく維持します。

それでも、この議論は続いています。なぜなら、ビットコインの核心的な物語に関わるからです。ビットコインは、所有権と供給が秘密鍵と不可分に結びついたベアラー資産として設計されました。批評家は、エクスポージャーがペーパー商品にシフトするほど、その価格の挙動は元のモデルから遠ざかると主張します。

詳しくはこちら: ‘買い続ける’:デイブ・ポートノイ、価格下落を受けてXのXRP買い増しを倍増

ペーパー・ビットコイン理論が構造的な操作を反映しているのか、市場の進化を示しているのかは未だに定かではありません。明らかなのは、ビットコインの伝統的な金融における役割が拡大し、初期には存在しなかった層の抽象化を導入し、希少性、所有権、価格発見の相互作用を再形成しているということです。

現時点では、この議論はXや暗号通貨界隈で引き続き流通しており、市場の乱高下と、ビットコインの取引インフラがそのコードと同じくらい重要であるという不安な感覚によって促進されています。

FAQ ❓

- **ペーパー・ビットコイン理論とは何ですか?**デリバティブや金融商品が合成ビットコインエクスポージャーを生み出し、実際の希少性を希薄化させると主張しています。

- **ペーパー・ビットコインはオンチェイン上により多くのBTCが存在することを意味しますか?**いいえ、オンチェインの供給は上限のままですが、複数の金融請求が同じビットコインを参照できるということです。

- **なぜ金が比較対象としてよく使われるのですか?**金の価格は1980年代にデリバティブに支配されるようになり、物理的な引き渡しの役割が減少したからです。

- **デリバティブはビットコインの価格を永久に抑制できますか?**批評家は否定し、裁定取引と透明性を理由に挙げ、支持者は短期的な価格発見を歪めると主張します。

関連記事

Cipher Digital、ビットコイン・マイナーがAIデータセンターへの転換を加速する中、第1四半期で1億1400万ドルの損失を計上