a16zによるAI市場の最新深度分析:あなたの会社はまだ「血を流す」仕事をしていますか?

作者:深思圈

あなたは考えたことがありますか?ソフトウェア業界は、コマンドラインからグラフィカルユーザーインターフェースへの移行以上に激しい変革を経験しているのかもしれません。最近、a16zのDavid GeorgeによるAI市場の深掘り分析を聞き、その中で衝撃を受けたデータがあります:**最も急成長しているAI企業は年成長率693%で拡大しており、その販売・マーケティング支出は従来のソフトウェア企業を大きく下回っている。**これは例外的なケースではなく、AI企業群の成長速度は非AI企業の2.5倍以上に達しています。さらに驚くべきことに、これらの企業のARR(年間経常収益)/FTE(従業員1人あたりの年間収益)は50万ドルから100万ドルに達しており、旧来のソフトウェア企業の基準は40万ドルです。

これは何を意味するのでしょうか?少人数・低コストでより大きな価値を創出する、まったく新しいビジネスモデルの誕生を目撃しているのです。

David Georgeは、この変革は小さな調整ではなく、パラダイムシフトの徹底的な変化だと述べています。バージョン管理、テンプレート、ドキュメント、さらにはユーザーの概念さえも、AIエージェント駆動のワークフローによって再定義されつつあります。私は確信しています。今後5年以内に、この変革に適応できない企業は淘汰されるだろう。

AI企業の驚異的な成長の真実

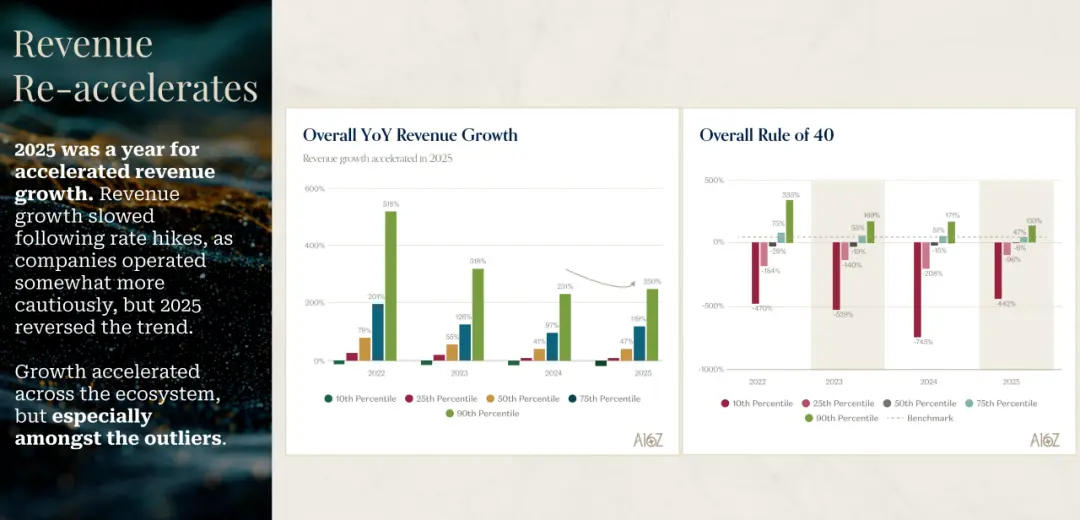

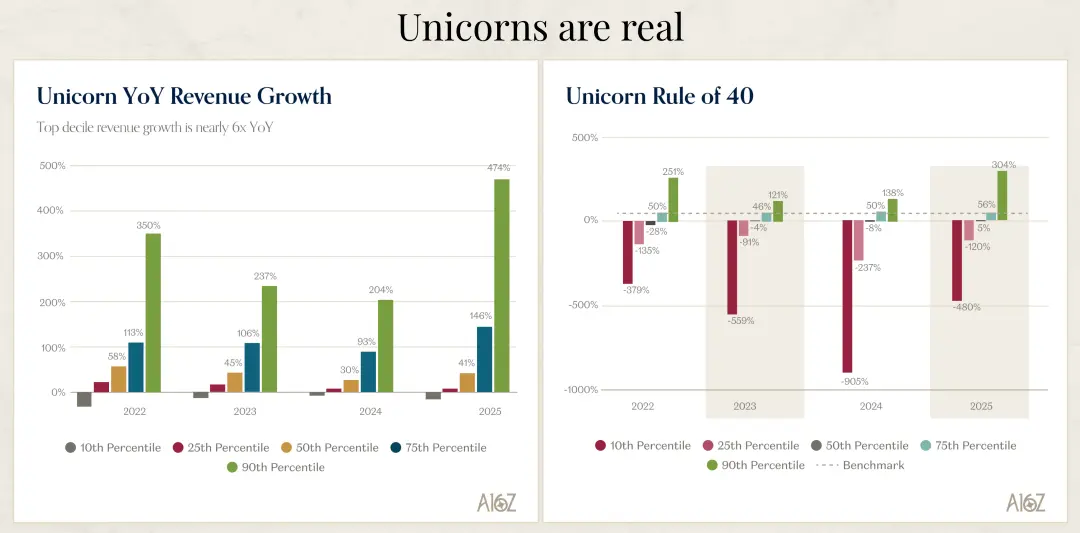

David Georgeが示したデータは、私に「真の成長」とは何かを再考させました。2025年はAI企業にとって加速成長の年となるでしょう。2022、2023、2024年の金利上昇とテクノロジー業界の縮小による成長鈍化を経て、2025年にはその流れが逆転しました。最も衝撃的なのは、異なるランクの企業の中で、実際に異常値と呼べる企業の成長速度が信じられないほど高いことです。

このデータを見たときの最初の反応は、「これ、数字に誤りがあるのでは?」でした。最も好調なAI企業群は前年比693%の成長を示しています。Davidは、彼らのチームもこの数字を三度確認して信じたと言います。しかし、これは彼らが投資先の企業から実際に見てきたケースと一致しています。これは孤立した現象ではなく、AI分野全体のシステム的な変化の一端です。

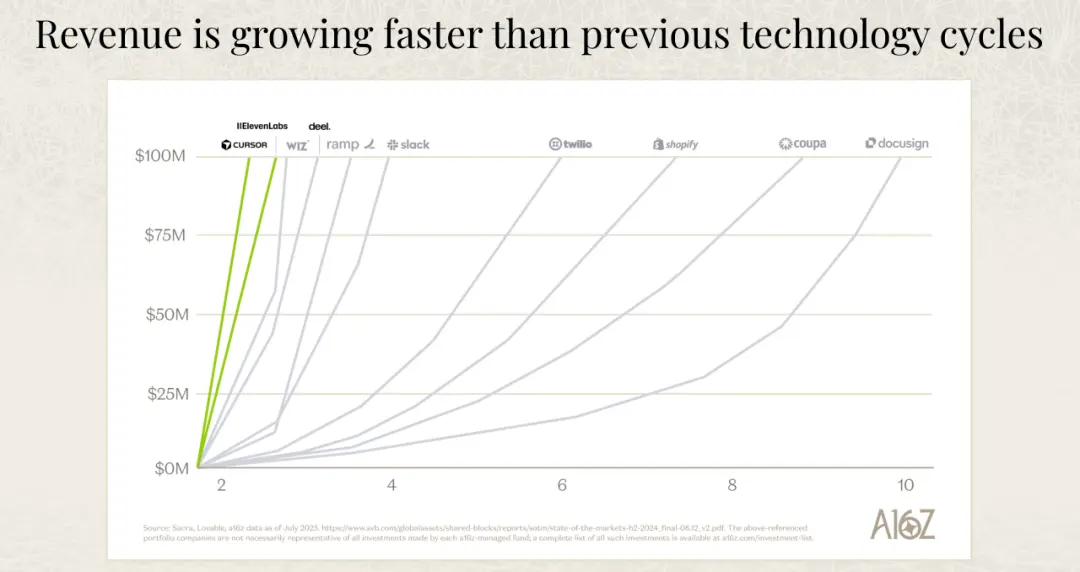

さらに重要なのは、成長の質です。従来のソフトウェア企業が1億ドルの年間収益に到達するには長い時間を要しましたが、最も成長の早いAI企業はそのマイルストーンに到達する速度が格段に早いのです。Davidは特に強調しています。これは、彼らが販売やマーケティングに多くの資金を投入しているからではなく、逆に言えば、最も成長の早いAI企業は従来のSaaS(ソフトウェア・アズ・ア・サービス)企業よりも少ない支出で成長しているということです。彼らはより速く、少ないコストで拡大しています。なぜか?それは、エンドユーザーのニーズが非常に高く、製品自体が非常に魅力的だからです。

これは、深いビジネスの論理的変化を示しています。過去のソフトウェア時代は、成長は強力な営業チームと巨額のマーケティング予算に依存していました。市場を教育し、顧客を説得し、採用障壁を克服する必要があったのです。しかし、AI時代においては、優れた製品が自ら語り、即座に価値を提供できるのです。ユーザーが最初の使用時に効率向上を実感できるなら、市場の需要は自然に生まれます。この製品主導の成長モデルは、従来の販売主導のそれよりもはるかに健全で持続可能です。

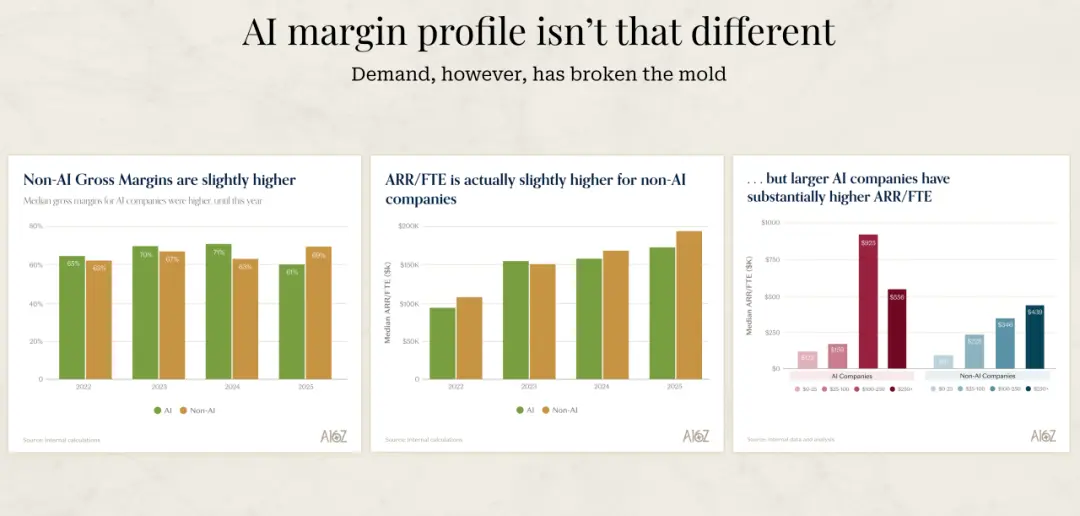

Davidが示したもう一つの興味深いデータは、AI企業の粗利益率です。実は従来のソフトウェア企業よりやや低い傾向にあります。彼らのチームの見解はユニークです。AI企業にとって、低粗利益率は一種の名誉の証だと。なぜなら、推論コスト(inference costs)が高いために低くなる場合、二つのことを示しているからです。第一に、人々は本当にAI機能を使っていること。第二に、時間とともに推論コストは下がるだろうということです。したがって、もしAI企業の粗利益率が非常に高い場合、それは逆に疑わしい。なぜなら、それはAI機能が顧客にとって本当に価値あるものではない可能性を示唆しているからです。

なぜAI企業はより効率的になれるのか

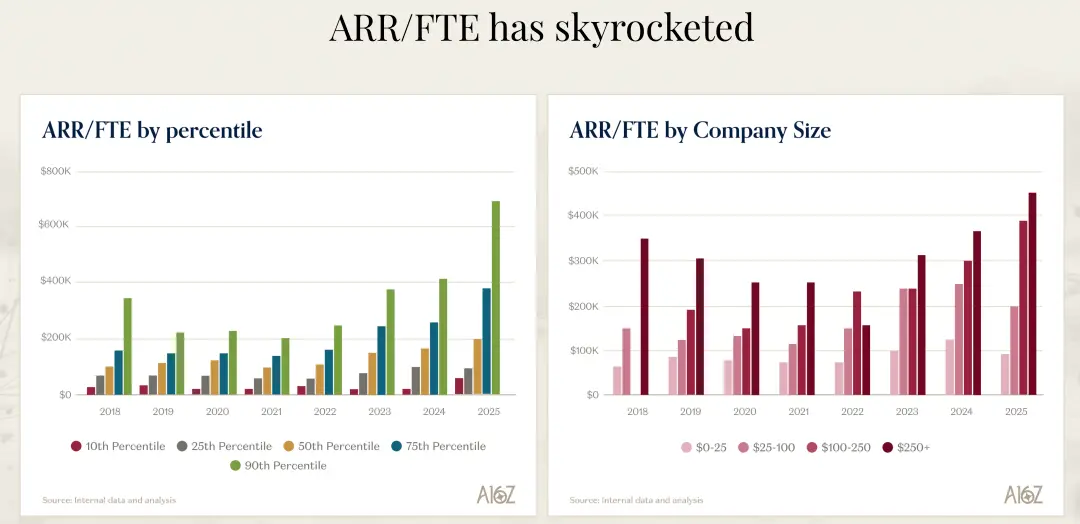

私は常に一つの疑問を持っています。なぜ同じソフトウェア企業であっても、AI企業は少人数でより多くの収益を生み出せるのか?Davidは、ARR/FTEという指標に焦点を当てています。これは、全従業員一人あたりの年間経常収益を示すもので、企業の運営効率を総合的に測る指標です。これには販売・マーケティングの効率だけでなく、管理コストや研究開発コストも含まれます。

最も優れたAI企業のARR/FTEは50万ドルから100万ドルに達しています。一方、旧来のソフトウェア企業の標準は約40万ドルです。数字の差に見えるかもしれませんが、その背後にはまったく異なるビジネスモデルと運営方式があります。Davidは、この差の主な原因は、市場の需要が非常に強いため、少ないリソースで製品を市場に投入できることにあると考えています。

しかし、私はこれだけでは表面的な理由に過ぎないと感じています。より深い理由は、AI企業は最初から異なる運営思考を強いられていることです。彼らは選択の余地なく、AIを使って内部のプロセス、製品開発、顧客サポートの仕組みを再設計せざるを得なかった。この強制的なイノベーションが、むしろより高効率なビジネスモデルを見出すきっかけとなったのです。

Davidは、非常に生々しい例も紹介しています。彼は最近、ある企業の創業者と話したとき、その人は自社のある製品の進捗に不満を持ち、AIに深く精通したエンジニア二人をアサインし、Claude CodeやCursorといった最新のプログラミングツールを使ってゼロから再構築させたといいます。彼らには無制限のプログラミングツール予算も与えました。結果はどうだったか?その創業者は、「進捗は以前の10〜20倍速くなった」と語っています。そして、これらのツールによる請求書が高額になり、組織の在り方を根本から見直す必要性を感じ始めているのです。

この例は、漸進的な改善ではなく、規模の飛躍を示しています。10〜20倍の速度向上は何を意味するのか?従来1年かかっていたプロジェクトが、わずか1〜2ヶ月で完了できることを意味します。この速度差は、競争上の決定的な優位性を生み出します。創業者は、「今後12ヶ月以内に、全ての製品とエンジニアリングチームをこの方式に変える必要がある」と考えています。しかし、それは同時に組織構造の根本的な変化も意味します。製品、エンジニアリング、デザインの境界はどこにあるのか?これらの問いを再定義する必要があります。

私は、2024年12月がプログラミング分野の転換点になると考えています。Davidも同じ感触を持っています。彼は、その時点でプログラミングツールが質的に飛躍したと感じているのです。今後12ヶ月で、この変化が企業内に本格的に浸透するか、採用しない企業は競合に比べて遅れをとるでしょう。これは単なる予言ではなく、現実です。

AI適応か淘汰か

Davidは、非常に厳しい見解を示しています。AI時代以前に創業した企業は、適応するか、死ぬかの二択だと。これは極端に聞こえますが、私も全面的に同意します。そして、その適応は二つの側面から同時に進める必要があります。フロントエンドとバックエンドです。

フロントエンドでは、AIネイティブに製品を組み込むことを考える必要があります。単に既存のワークフローにチャットボットを追加するだけでは不十分です。AIの導入によって何ができるのかを再想像し、積極的に自己革新を行う必要があります。Davidは、いくつかの面白い例も紹介しています。あるプリAI時代のソフトウェア企業のCEOは、AIの理念に完全に転換し、「我々はAI製品になる」と宣言しました。彼は、「あなたの社員は今やAIエージェントになった」と語っています。

さらに、より極端な例もあります。あるCEOは、「今やるべきすべてのタスクに対して、電気(AI・自動化)でできるか、それとも血(人力)でやるかを問う」と言います。これは、AIと自動化を使うことと、人手を使うことの極端な思考の転換です。こうした思考の変化は、会社のあらゆるプロセスやタスクを根底から見直すきっかけとなるのです。

バックエンドでは、最新のプログラミングモデルとツールを徹底的に採用すべきです。すべての開発者は最新のコーディング補助ツールを使い、各部門も最先端のツールを導入すべきです。これまで最も採用が進んでいるのはプログラミング分野であり、最大の飛躍が見られます。しかし、その変化は他の職能部門にも拡散しつつあります。

Davidは、プリAI企業にとって良いニュースは、ビジネスモデルの進化はまだ初期段階にあることだと述べています。最も破壊的なのは、技術と製品の変化とともに、ビジネスモデルも変わることです。今のところ、技術と製品は劇的に変化していますが、ビジネスモデルの変革はまだ十分に進んでいません。

彼は、ビジネスモデルをスペクトラムとして捉えています。最左側はライセンスモデル(licenses)で、これはプリSaaS時代のライセンスと保守の仕組みです。次に、SaaSとサブスクリプションモデルがあり、これは席数ベースの課金であり、非常に破壊的なイノベーションです。Adobeの変革を例にとるとわかりやすい。次に、消費量ベース(consumption-based)モデル、すなわち使用量に応じた課金方式です。多くのタスクベースのビジネスは、席数課金からこのモデルに移行しています。

次の段階は、結果(outcome)に基づくモデルです。タスクの成功に応じて料金を支払う仕組みです。現時点でこのモデルを実現できているのは、顧客サポートやカスタマーサクセスの分野だけです。これらは客観的に問題解決を測定できるからです。しかし、モデルの能力が向上すれば、顧客サポート以外の職能もこの結果に基づく評価を行えるようになり、既存企業にとって大きな破壊となる可能性があります。

この進化の道筋は非常に洞察的です。ライセンスからサブスクリプションへ、サブスクリプションから消費へ、そして消費から結果へと、各段階は前世代のビジネスモデルを覆すものです。今、私たちはまさに「消費」から「結果」への変革の前夜にいます。AIエージェントが信頼できるタスク完遂と客観的評価を実現すれば、結果に基づく価格設定が主流となるでしょう。その時、席数課金の企業は競争力を失います。

大企業のAI採用のジレンマ

Fortune 500企業のAI採用状況について、Davidの観察は非常に興味深いです。彼は、これら大企業のCEOから聞く話と実際の動きには大きなギャップがあると指摘しています。CEOたちは、「適応しなければならない」「どのAIツールが必要か理解した」「変革の準備はできている」「AI企業になりたい」と口にしていますが、実際にはそうなっていません。

その最大のギャップは、変革管理の難しさです。AIアシスタントを使って仕事を効率化することは既に難しいのに、実際のビジネスの変革や業務フローの見直しはさらに困難です。

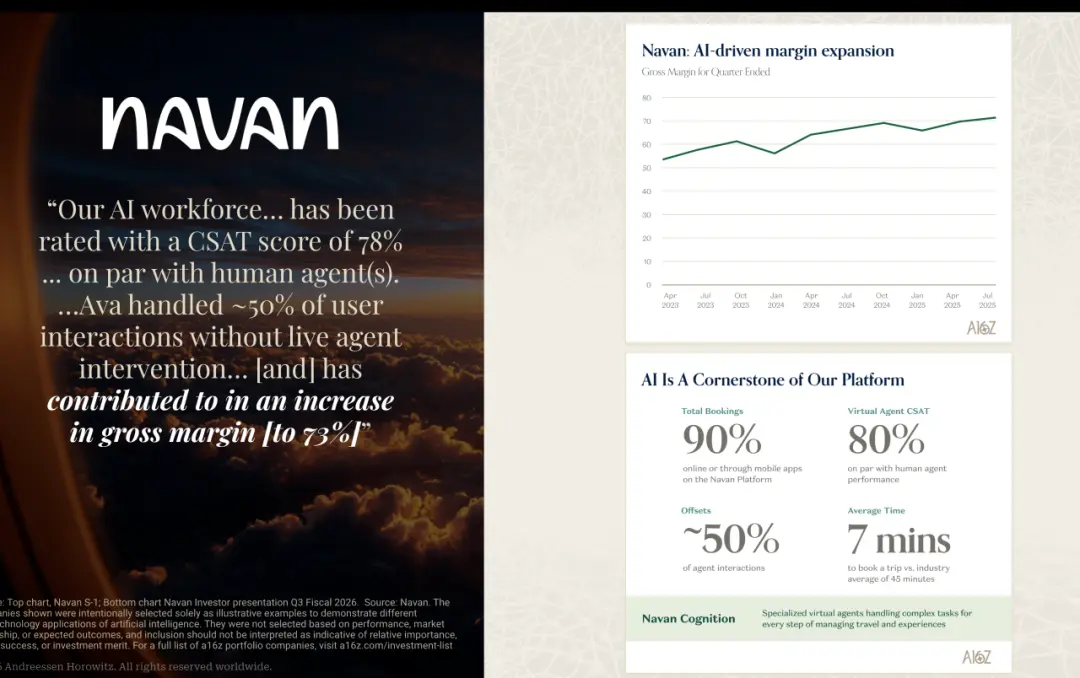

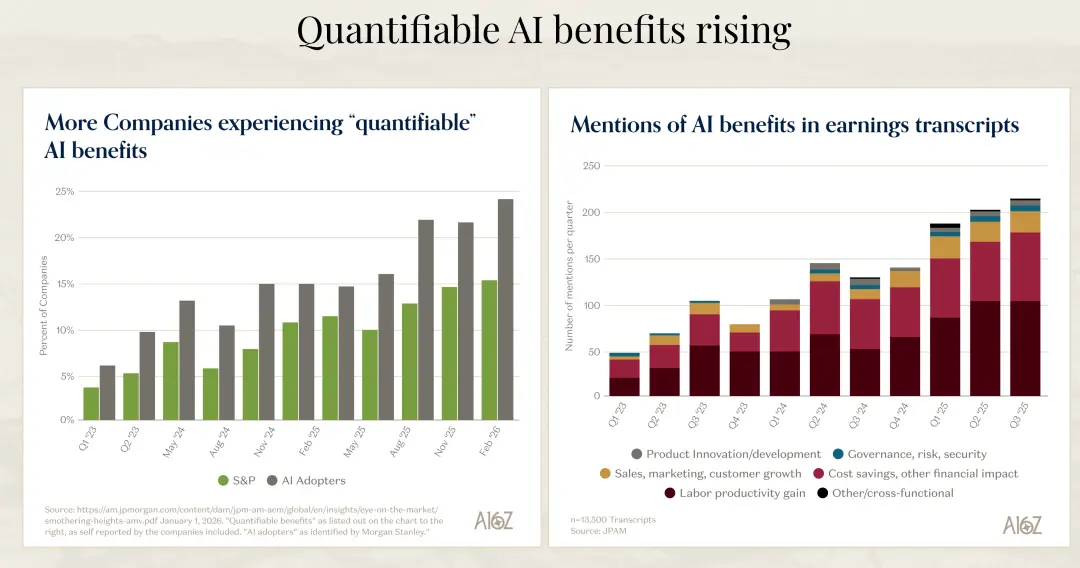

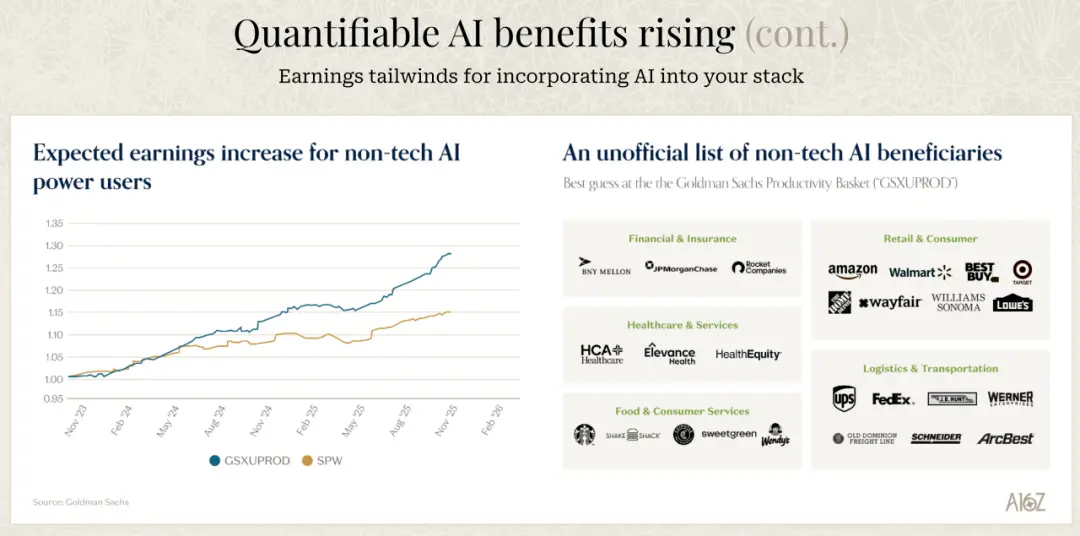

Davidは、市場の噂通り進展が遅れていると感じていることに驚きはしません。ただし、真にAIを全面的に取り入れ、何をすべきかを理解している最優秀企業は、すでに大きなビジネスインパクトを生み出しています。具体例として、Chimeはサポートコストを60%削減、Rocket Mortgageは保険審査において110万時間を節約し、前年比6倍の成長を実現、年間4千万ドルの運営コスト削減に成功しました。

これは、意欲と能力のギャップを示しています。大企業のCEOたちはAI導入に意欲的ですが、実行できるかどうかは別問題です。変革管理の難しさは過小評価されがちです。単にツールを買ったり、AIエンジニアを雇ったりするだけではなく、根本的な業務フローや文化、組織構造の変革が必要です。

また、多くの大企業は自社のビジネスをAIに適応させるために調整を余儀なくされています。チャットボットの利用は一例ですが、生産性向上の効果は限定的です。システムや情報、バックエンドの全面的な改修が必要な場合、多くの作業は潜在的に蓄積されており、結果はまだ見えていません。

Davidは、今後12ヶ月が非常に興味深いと予測しています。より多くの事例が出てくる一方、成功する企業とそうでない企業に分かれるでしょう。成功する企業は大きな生産性向上を得る一方、遅れる企業は大きな劣勢に立たされるのです。こうした差は、想像以上に早く、激しく拡大していくと私は考えています。

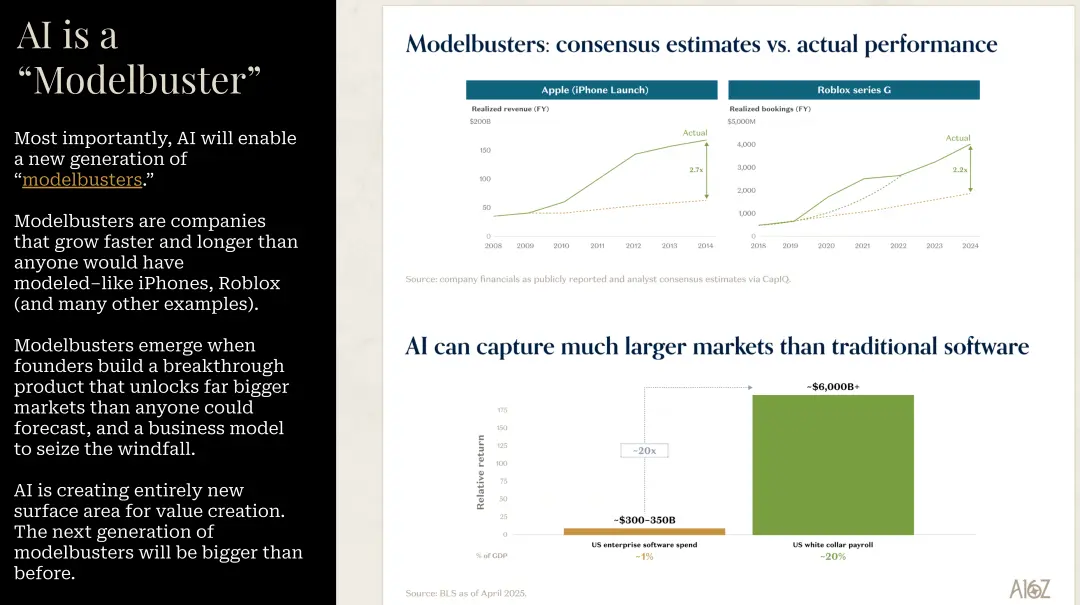

Model Bustersと未来の市場

Davidは、非常に洞察に満ちた概念を紹介しています。それは、「Model Busters(モデル破壊者)」です。これは、成長速度と持続期間が、どの状況下でも予測を遥かに超える企業を指します。iPhoneはその典型例です。iPhone発売前の予測と、4〜5年後の実績の乖離は3倍でした。これは、世界で最も注目された企業の一つです。

Davidは、AIは彼のキャリアの中で最大の「Model Buster」になると考えています。多くのAI関連企業のパフォーマンスは、どんなエクセルの予測も大きく超えるでしょう。私もこの見解に全面的に賛同します。技術プラットフォームが、漸進的な改善ではなく、規模の飛躍をもたらすとき、従来の予測モデルは通用しなくなるのです。

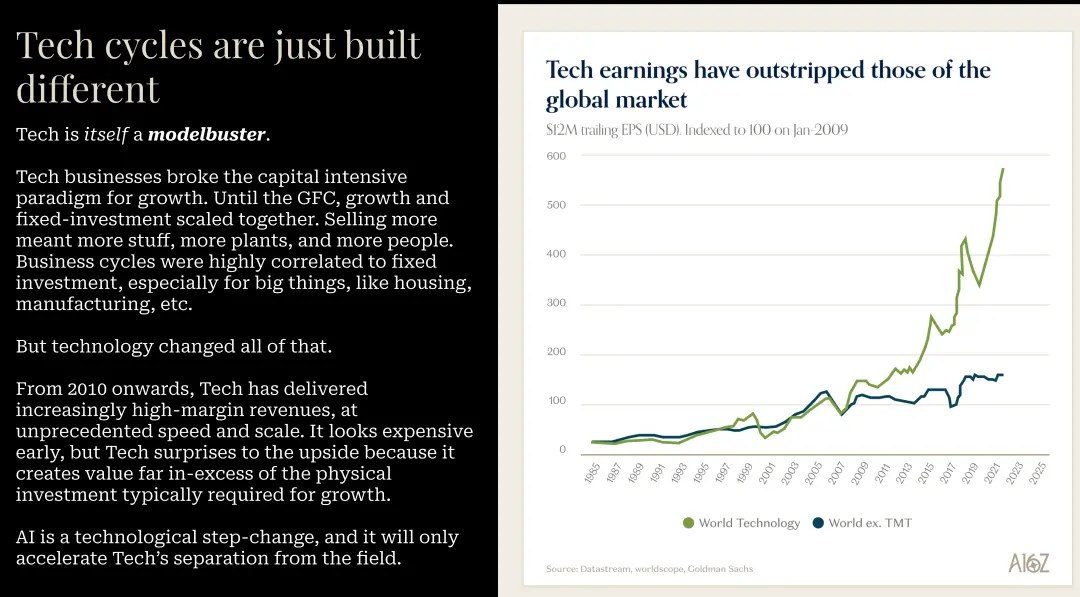

彼は、テクノロジー自体も一種の「Model Buster」だと述べています。2010年以降、テクノロジーはかつてない速度と規模で高収益をもたらしてきました。初期は高価に見えたものの、繰り返し超予測を実現し、投資資本を遥かに超える価値を創出してきたのです。今回も同じことが起きると彼は考えています。

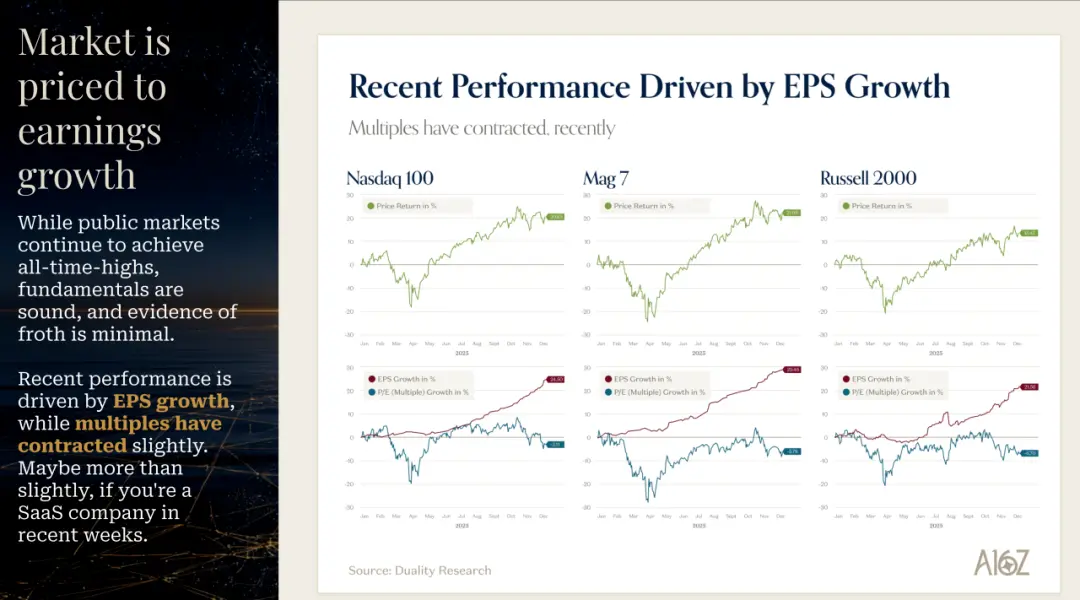

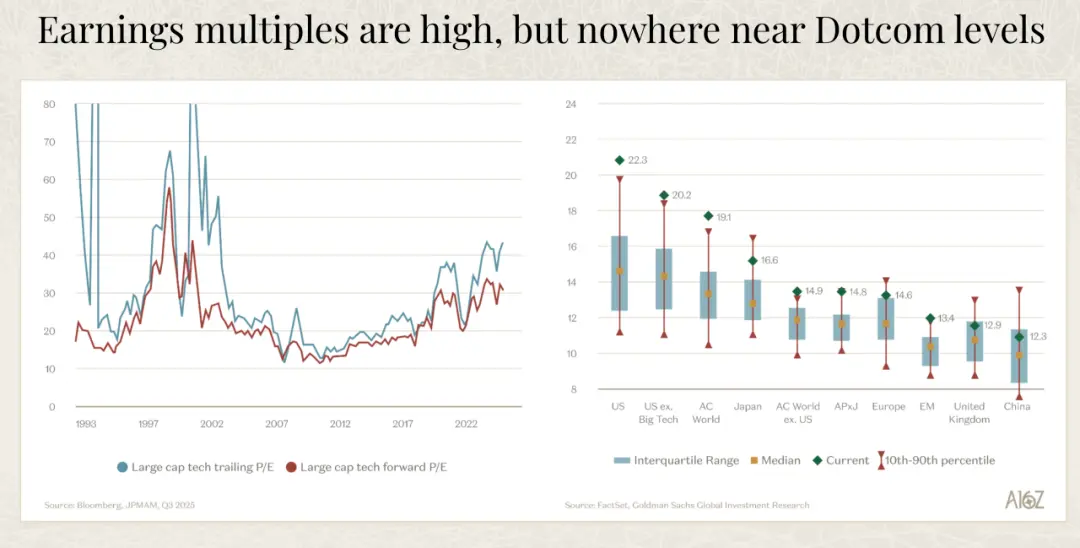

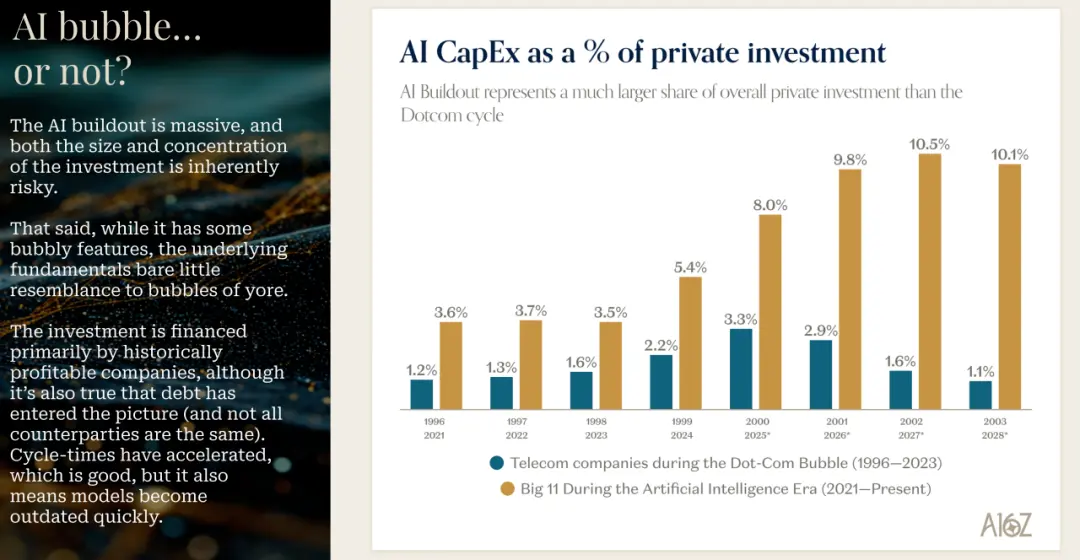

資本支出に関しても、Davidは興味深いデータを示しています。インターネットバブル期と比較して、今の資本支出は実質的にキャッシュフローに支えられ、収益に対する比率も低いのです。最大の資本支出負担は、超巨大クラウドサービス事業者(ハイパースケーラー)ですが、これらは史上最も優れたビジネス企業です。

彼は、投資先のポートフォリオ企業にとって、こうした資本支出は歓迎すべきだと述べています。できるだけ多くの容量を構築し、トレーニングや推論に供給できるようにすることは良いことです。負担の大半は、Meta、Microsoft、AWS、Nvidiaといった最良の企業が担っています。

また、債務の導入も注目しています。将来の資本支出をすべてキャッシュフローだけで賄うことは難しくなり、市場は一部に債務を見込むようになったのです。ですが、全体としては、キャッシュフローで資金調達し、引き続きキャッシュを生み出し、債務を活用する企業には安心感があります。特に、MetaやMicrosoft、AWS、Nvidiaのような企業ならなおさらです。

彼は、Oracleの例も挙げています。Oracleは長年黒字を維持し、自社株買いも続けていますが、今後数年にわたり大規模な資本支出を約束しています。これは大きな賭けです。将来的に負のキャッシュフローになる可能性もあります。市場はすでにそれを意識し、Oracleのクレジット・デフォルト・スワップ(CDS)コストは過去3ヶ月で約2%に上昇しています。これは注意すべきシグナルです。

この資本集約的な投資段階は必要ですが、リスクも伴います。重要なのは、最終的に投資が適切なリターンを生むことです。現状、需要は供給を大きく上回っています。すべての超巨大クラウド事業者は、需要超過を報告しています。DavidがインタビューしたGavin Bakerは、次のようなたとえを示しています。インターネット時代に敷設された光ファイバーは、多くが未使用のまま放置されている(ダークファイバー)。しかし、AI時代には、GPUはすぐにフル稼働されるのです。データセンターにGPUを設置すれば、即座にフル活用されるのです。

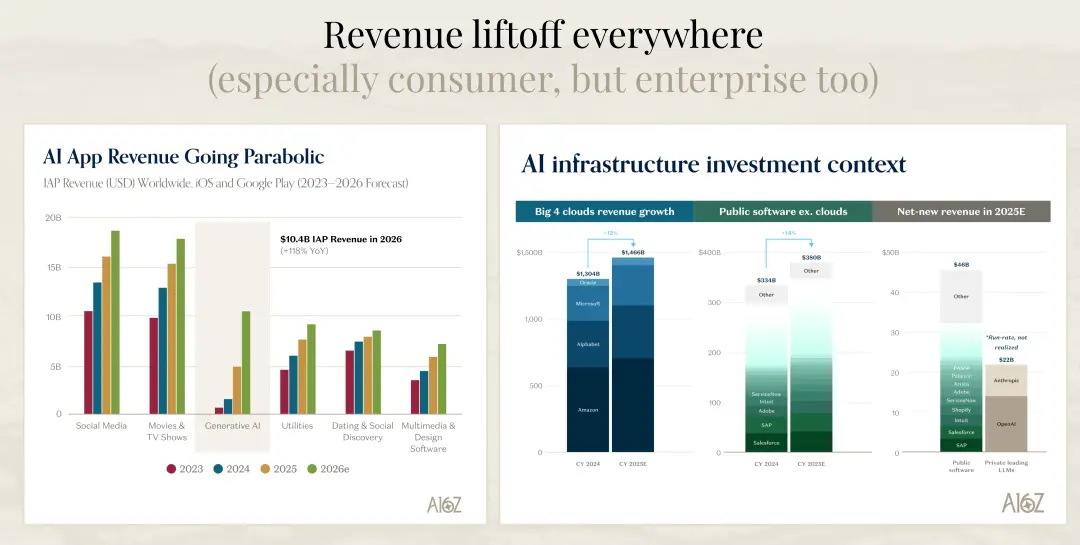

収益成長の驚異的なスピード

Davidが示したデータの中で、特に衝撃的なのは、クラウドサービス、上場ソフトウェア企業、そして2025年の純収入増加額の比較です。上場ソフトウェア企業は2025年に合計で4億6千万ドルの新規収入を生み出します。もしOpenAIとAnthropicだけを見ると、その運営収入に基づく新規収入は、その半分近くに達しています。

また、Davidは2026年を見据えた場合、全上場ソフトウェア業界(SAPや老舗ソフトウェア企業も含む)とAI企業(モデル企業)の新規収入は、75%〜80%に達する可能性があると予測しています。このスピードは信じられないほどです。数年のうちに、AI企業が創出する新たな価値は、従来のソフトウェア業界全体を凌駕するでしょう。

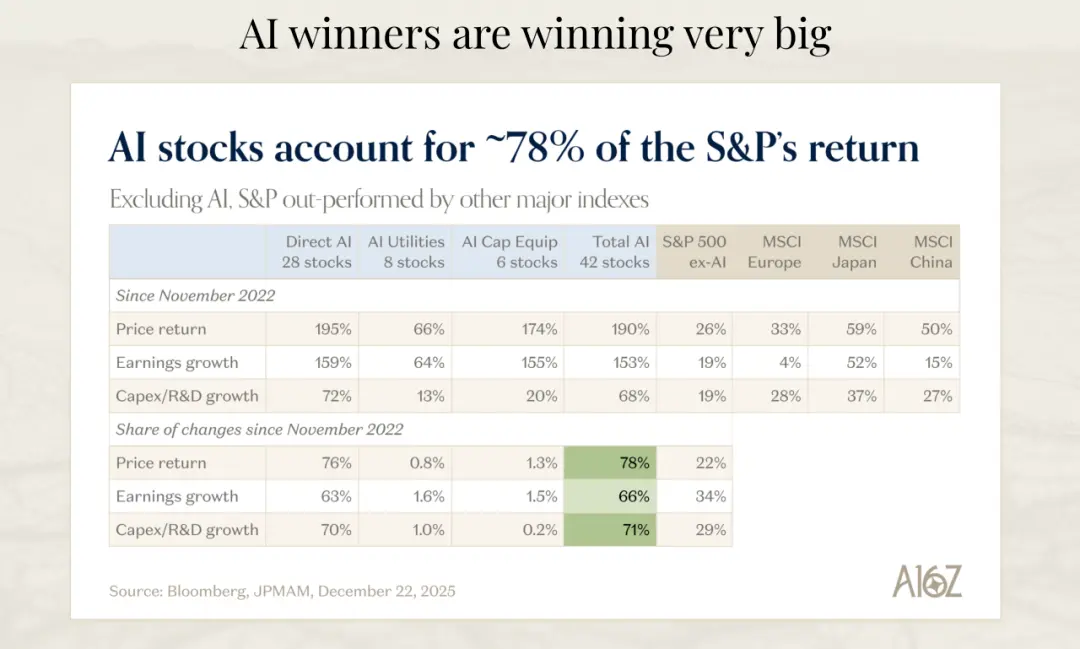

Goldman Sachsは、AIの構築により9兆ドルの収益が生まれると見積もっています。20%の利益率と22倍のPER(株価収益率)を仮定すれば、35兆ドルの新たな時価総額に相当します。現在、約24兆ドルの時価総額が先取りされているとも言えます。これがすべてAIや巨大テックの成果と断定できるわけではありませんが、多くの時価総額が潜在的に見込まれていることは確かです。もし仮定が正しければ、さらなる上昇余地は大きいのです。

Davidは、簡単な算術も示しています。現状の推定によると、2030年までに超巨大クラウドサービス事業者の累積資本支出は約5兆ドルに達します。その投資に対して10%のリターンを得るには、2030年までにAIの年間収益は約1兆ドルに到達する必要があります。これは、世界のGDPの約1%に相当し、10%のリターンを生むための目安です。

これが実現可能かどうかは不確かですが、彼は、2030年だけを見るのは限定的だと考えています。これらの投資のリターンは、より長期の2040年頃までに現れる可能性もあります。現在のAI収益規模はおよそ500億ドル(彼の大まかな見積もり)ですが、これは過去1年半ほどの間に急速に拡大してきました。500億ドルから1兆ドルへの成長は、決して不可能ではありません。

未来への私の考え

Davidの話を聞いて、私が最も強く感じたのは、「これは単なる中間点や終わりではなく、歴史的な転換点の始まりだ」ということです。これは、今後10〜15年続く可能性のある製品サイクルの始まりであり、私たちはそのほんの入り口に立っているのです。

この変革の機会は計り知れません。AIを迅速に取り込み、全面的に活用できる企業は、競争優位を獲得し、次の時代をリードする存在になるでしょう。私たちは、新たなユニコーンの誕生や、新しいビジネスモデルの出現、まったく異なる企業組織の姿を目にすることになるのです。

一方で、心配もあります。変化のスピードは、多くの人の予想を超えるかもしれません。Davidが示したデータの一つに、「過去50年間でS&P 500の企業が指数内に留まる平均期間は40%短縮された」というものがあります。これは、企業の破壊と再構築の速度が加速していることを示しています。AI時代には、その速度はさらに増すでしょう。

私は、今後明確な差別化が起きると考えています。AIの潜在能力を理解し、根本から製品やプロセス、組織を再考できる企業は、規模の効率化と競争優位を獲得できるのです。一方、変革の管理や組織の慣性、技術的負債により、遅れをとる企業も出てくるでしょう。こうした差は、今後数年でますます顕著になると私は予想しています。

起業家にとっては、今こそ最良の時代かもしれません。市場の需要は非常に強く、技術の進歩は日進月歩、資本市場も本気で有望な企業を支援し続けています。旧来のソフトウェアと比べて、少ない資源と短期間で同じ規模に到達できる可能性もあります。これは、起業のハードルを下げる一方、製品の質と市場適合性の重要性を高めています。

投資家にとっては、真の「Model Busters」を見極めることが鍵です。これらの企業は、成長速度と持続期間が従来の予測を大きく超えるでしょう。ただし、そのためには、遠い未来を見通す洞察と忍耐も必要です。見た目には非合理に見える成長曲線を信じる覚悟も。

従業員やエンジニア、プロダクトマネージャー、デザイナーなど、すべての役割の人は、新しいツールや働き方を素早く学び、適応する必要があります。Davidが例示したように、最新のプログラミングツールを使えば、従来の10〜20倍の速度で仕事を進められるのです。これを習得できる人は、キャリアの大きなアドバンテージを得るでしょう。

最後に、私はこう思います。今回の変革は、単なる技術の進歩だけではなく、思考の枠組みの変化です。「どうやってやるか」から「何を実現したいか」へ、「人手を増やす」から「AIで解決する」へ、「既存の枠組みに従う」から「新たな可能性を再想像」へ。この根本的なシフトこそが、次の時代を決定づけるのです。

私たちは、ソフトウェアの世界を書き換える過程にいます。これは、単なる段階的なアップグレードではなく、根本的な再構築です。これを理解し、受け入れる者と企業が、次の時代をリードしていくことになるでしょう。