米国株の資産が70%縮小した後、私は大崩壊の真の原因に気づいた

作者:XinGPT

春節が近づくにつれて連鎖的に暴落が続いています。まず金と銀が高値から崩壊し、その後暗号資産はまるで洪水のように支持を失い、すべての重要なサポートラインを突破しました。最後に米国株、香港株、大陸株も次々と下落し、昼に損失を出し夜にまた損失を重ね、左側で損切りし右側でも損切りし、資産配分を変えてもすべての資産が逆転しています。

幸いなことに、私は以前の暗号資産はほぼ全て売却済みでしたが、株式市場の急落は避けられませんでした。例えばFigmaや小鵬汽車などの保有株は70%以上下落しています(全資産の70%ではなく、タイトルの誇張もお許しください)。

市場の解釈にはいくつかの見方があります:

- Anthropicの法律AIがあまりにも優秀で、今後は専門ソフトウェアを使わずに大規模モデルだけで十分になるため、ソフトウェア株が崩壊すると言われている。

- Googleの決算は良好だが、資本支出の指針が市場予想を50%上回っている。

- そして、次期FRB議長のウォーシュはハト派ではなくタカ派であり、強いドルを維持しようとし、利下げを容易にしない可能性や、バランスシート縮小もあり得ると。

私の見解は、これらはすべてデタラメだ。

アナリストはしばしば市場が下落した後に、合理的に見える理由を探し出そうとしますが、これらの理由は大抵ノイズであり、市場の本質的な主線や動きの論理を覆い隠しています。

- Anthropicの法律AIがどれだけ優秀でも、売り上げはどれだけあるのか?SAPを超える収益を見込めるのか?SAPのようなソフトウェア企業は何も動かずに待ち伏せているのか?

- Googleの資本支出が増えたからといって、キャッシュフローを心配しているのか?資本支出が少なくなれば、支出不足を心配し、AIの上下流産業に資金が不足し、GoogleのAIが遅れると考えているのか?

- Warshについてはさらに荒唐無稽です。彼が就任前に、どうやって就任後の政策を変えるかを妄想しているだけです。彼が就任しても、過去の金融政策を完全に覆すのは非常に難しい。なぜなら、ひどい雇用統計が出ている中で、ハト派に転じるのは容易ではないからです。

私の見解は、この下落は流動性の引き締まりと高すぎる評価による市場の激しい変動だということです。まるで、アレックスが台北101に登るときのように、上に行くほど風の影響が大きくなり、平地では微風を感じるのに、百メートルの高空では風が激しくなり、心が揺さぶられるのです。

米国株の評価は今どの程度か?

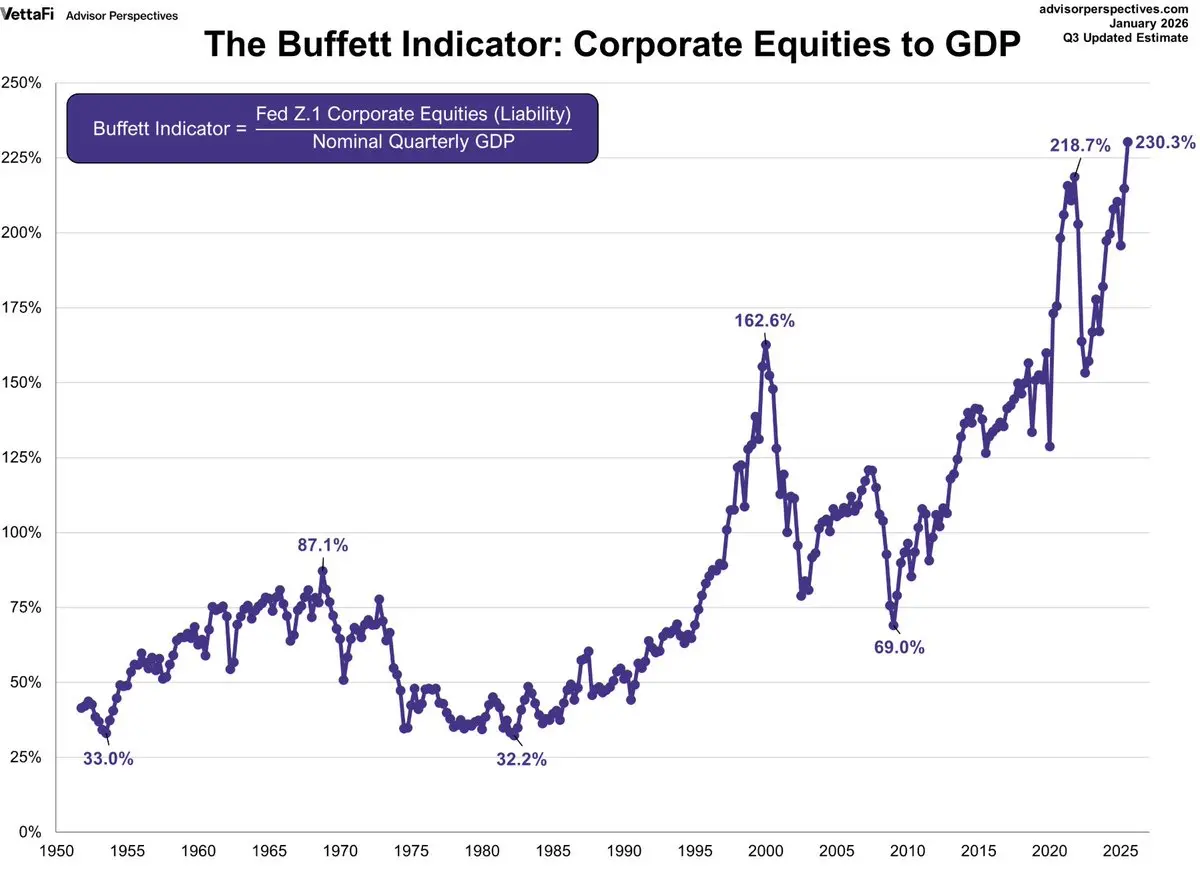

バフェット指標というのがあります。これは株式市場の時価総額と国内総生産(GDP)の比率を示すもので、バフェットは75%〜90%が適正範囲と考えています。120%以上やそれ以上になると、深刻な過大評価、すなわち「火遊び」に例えられます。

現在のこの指標は230%です。

もちろん、評価が高いからといって必ず崩壊するわけではありません。バフェット指標はGDPの統計遅れもあり、実際にはそこまで過大評価ではない可能性もあります。

しかし、株式はもはや割安圏にはなく、市場の変動性を拡大させる要因となります。利益確定の売りがいつでも出てきてもおかしくありません。

また、S&P 500の予想PERは22.0倍で、過去30年の平均17.1倍と比較すると、約(22.0−17.1)/(20.4−17.1)≈+1.5標準偏差の範囲にあります。つまり、評価は「かなり割高」な水準にあり、「+1σ線」(20.4倍)を超えています。これは、2000年のインターネットバブル期の25.2倍に近づいています。

一方、資金面の引き締まりはまるで高空の風のように、市場に向かって唸りを上げています。

1. まず、流動性引き締めの最初の要因は日本国債です。

日本国債の利回りが上昇するたびに、世界の市場から流動性が吸い取られます。

日本は世界最大の債権国であり、長期にわたるゼロ金利政策は「円キャリートレード」を生み出しました。世界の投資家は低コストの円を借りて、高利回りの海外資産(米国株など)に投資します。

しかし、日本国債の利回りが急上昇し、利ざやが縮小すると、キャリートレードの魅力が失われ、損失が出ることもあります。そうなると、多くの投資家は海外資産を売却し、円に換えて借金を返済します。この過程で、世界的な「レバレッジ縮小」と資産売却が起きます。

2月初旬には、米ドル2年物金利と円2年物金利の差(キャリートレードの底)が大きく縮小し、キャリートレードのレバレッジ縮小が進んでいます。

2. TGA(財務省一般口座)と国債発行:根本的な資金引き締め

米財務省の一般口座(TGA)は、市場の流動性に大きな影響を与える重要な変数です。財務省が国債発行や税収増によりTGA残高を増やすと、金融システムから資金が吸い取られ、銀行の準備金が減少し、流動性が引き締まります。逆に、支出(TGA残高の減少)により、市場に資金が注入されます。

2026年2月初旬には、TGAの残高が約8932億ドルと高水準にあり、3月末には8500億ドル程度に維持し、4月の税収ピーク時には1兆0250億ドルに達する見込みです。これにより、財務省は引き続き市場から資金を吸い上げることになります。

この「根本的な資金引き締め」操作は、銀行の準備金を減少させ、金融機関に貸し出し縮小や資産売却を促し、市場の連鎖的な反応を引き起こします。

3. CMEの保証金引き上げ:歴史的な「レバレッジ縮小」

貴金属市場で極端な変動が起きると、シカゴ商品取引所(CME)は先物の保証金を引き上げて市場のレバレッジを強制的に縮小します。これは過去に何度もブル市場の終焉をもたらしてきました。

2026年2月初旬の貴金属崩壊も、CMEの連続介入と深く関係しています。銀価格が史上最高値をつけた後、CMEは金銀先物の保証金を6回引き上げ、その結果、銀の初期保証金は11%から18%に引き上げられました。すでに大きく傷ついた買い方にとっては、「傷口に塩を塗る」ようなもので、強制的な損切りを誘発しました。

過去の保証金引き上げとその後の影響例もいくつかあります。

流動性の問題は、流動性そのものを監視し、対処する必要があります。

米国株のファンダメンタルやFRBの会議声明以外に、私が特に注目すべき流動性指標は以下です:

1)決済層の資金(水位)

純流動性=FRB総資産−TGA−ON RRP(隔夜逆回購)

- これは「市場で利用可能な現金」の指標です。純流動性が下がると、資金環境が引き締まる兆候です。

2)短期資金のコスト(資金の高騰)

SOFR(隔夜資金金利)

- SOFRが異常に上昇すると、短期資金のコストが高くなり、市場の変動リスクが増します。

3)金利の変動性(市場の流動性とレバレッジの耐性)

MOVE(米国債のボラティリティ指数)

- MOVEが上昇すると、金利の変動が大きくなり、仲介者のバランスシート縮小やレバレッジ低下を促し、リスク資産の下落を誘発します。

4)世界的なレバレッジ縮小の連鎖(最も一般的な「突然の引き締め」原因)

-

USDJPY(円の急激な上昇の兆候)

-

US2Y−JP2Yのスプレッド(キャリートレードの底が縮小しているか)

-

円高とスプレッド縮小が重なると、キャリートレードの縮小・レバレッジ縮小の始まりと見なせます。

5)信用の確認(資金調達側への緊張伝播)

HY OAS(ハイイールド信用スプレッド)

- HY OASが拡大すると、資金調達環境の悪化を示し、リスク資産の下落が拡散しやすくなります。

今後は、AIを用いたバイブコーディングによるマクロ流動性監視とアラートの実現方法についても分析します。

参考記事:年収150万円の仕事を、500ドルのAIで実現:個人ビジネスエージェントのアップグレードガイド