「安定」が揺らぎ始めるとき:USD1のアンカー解除事件の全振り返りと構造解剖

著者:137Labs

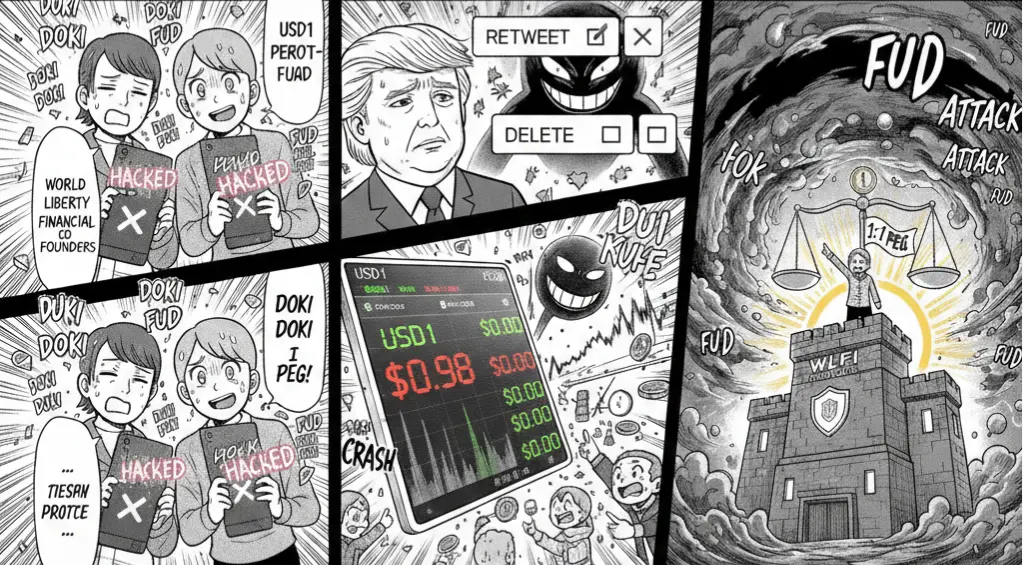

2月23日、名为USD1のステーブルコインが突然、二次市場で顕著なディスカウントを示した。

オンチェーンの見積もりは一時約0.98 USDT付近まで下落し、ソーシャルメディアで急速に拡散した。

プロジェクト側のWorld Liberty Financial(WLFI)はその後、これを「協調攻撃(coordinated attack)」と公表し、準備金と償還メカニズムには影響がないと強調した。

その後、価格は回復した。

しかし、問題はすでに浮上している——

「ステーブルコイン」がディスカウントを示し始めたとき、それは単なる流動性の摩擦なのか、それとも信用構造の亀裂の兆候なのか?

一、タイムライン:ピン留めから「攻撃説」へ

CoinDesk、The Block、Decrypt、吴说区块链、PANews、链捕手などの報道を総合すると、事件の経緯はおおよそ次の通り:

1️⃣ 二次市場の異常変動

- USD1は一部取引ペアで急速に0.98付近まで下落 *ディスカウントの持続時間は短い

- その後、価格は回復

2023年のUSD Coinが銀行リスクにより一時的にアンカーから外れたのとは異なり、今回は明確な銀行システムの破綻は見られなかった。

2️⃣ WLFI公式の対応

WLFIは外部に対し、

- これは組織的な空売りと世論の協調攻撃だ

- 準備金に異常はない

- 償還機能は正常に動作している

- 1:1のアンカー構造は変わっていない

と述べ、その後、吴说区块链や链捕手などの中国語メディアもこれを伝えた。

3️⃣ ソーシャルメディアの拡大効果

この事件はXプラットフォーム上で急速に拡散した。

一部の関連ツイートは削除され、市場のさらなる憶測を呼んだ。

現在の高感情市場環境では、「削除行為」はしばしばシグナルと解釈され、偶発的な操作とは見なされない。

こうして、「価格がアンカーから外れているか」という問題から、

- 準備金リスクは存在するのか?

- 集中した取り付けは起きているのか?

- 情報開示は十分か?

という疑問に変わった。

二、アンカーから外れる本質:流動性の問題か、それとも支払い能力の問題か?

ステーブルコインのアンカー外れを判断するには、二つの全く異なるリスク構造を区別することが重要だ。

第一は、流動性ショック。

この場合、準備金は依然十分であり、償還メカニズムも正常だが、取引の深さ不足、マーケットメーカーの撤退、集中した売り圧力により、二次市場で一時的な不均衡が生じる。アービトラージメカニズムが働けば、価格は迅速に回復する。

第二は、支払い能力の危機。

もし準備金資産自体に問題がある、または資産の期限構造にミスマッチがあり、即時に換金できない場合、アンカー外れは取引レベルの変動ではなく、資産負債表の再評価となる。この場合、ディスカウントは持続的に拡大し、償還遅延や信頼崩壊を伴うことが多い。

現時点で公開されている情報から見ると、USD1は前者に近い。

これは2022年のTerraUSDのアルゴリズム的デススパイラルとは全く異なる。USTの崩壊はメカニズムの失効によるものであり、USD1のピン留めは短時間の流動性の偏りに近い。

それでも、この事件は依然として意味を持つ。

なぜなら、ステーブルコインの真のアンカーは、単なる準備金だけでなく、市場の信頼だからだ。

信頼が疑問視されるとき、価格はファンダメンタルよりも先に反応する。

三、ステーブルコインの信用構造:どこに「安定」しているのか?

ステーブルコインは本質的に暗号市場の「基礎通貨」である。

その信用支援はおおよそ三つのモデルに基づく:

- アルゴリズム型

- 担保型

- 中心化された托管準備金型

USD1は、やや中心化された準備金構造に属する。

このモデルのリスクは、アルゴリズムではなく、

- 準備金の透明性

- 資産の流動性

- 期限構造

- 市場深度

にある。

市場が準備金にディスカウントや換金リスクを疑えば、価格は先に下落しやすい。

これは伝統的金融の「シャドーバンキングの取り付け」に非常に似ている——預金者が疑念を抱き始めると、引き出し行動自体がリスクを増幅させる。

四、なぜ今回の市場反応は特に敏感なのか?

当日の恐慌指数はすでに極端に低い水準だった。

流動性がすでに逼迫している環境では、

- レバレッジ水準が低下

- リスク許容度が減少

- 不確実性に対する市場の感受性が高まる

ステーブルコインは単なる取引ツールだけでなく、借入や流動性の基盤でもある。

ディスカウントが生じると、連鎖的に次のような反応が起き得る:

- 担保率の低下

- 強制清算の発生

- レバレッジのさらなる縮小

- 資金の流出

したがって、価格が迅速に回復しても、心理的な揺らぎは完全には消えない。

五、「攻撃説」は成立するのか?

WLFIは今回の変動を「協調攻撃」に起因するとしている。

暗号市場では、空売りと世論の共振は珍しくない。

取引深度が不足し、市場の感情が脆弱なとき、価格は容易に拡大・縮小しやすい。

しかし、攻撃が持続可能かどうかは、次の核心的要素に依存する:

市場が準備金の実態、換金可能性、持続性を信じているかどうか。

準備金の構造が透明で、償還が継続的にスムーズなら、攻撃は長期的に成功しにくい。

逆に、準備金の開示が不十分なら、パニックは自己強化しやすい。

六、USD1とUSDC、USDTの違い、そして今回のアンカー外れの真の意味

歴史的に、USDCは2023年に銀行リスクにより一時0.88ドルまで下落したことがある。その原因は、托管銀行のリスク露呈と準備金の換金ペースの制約だった。

一方、Tetherは何度か微小なアンカー外れを経験しているが、これは通常、極端なパニックや一斉引き出し圧力下で起きるものであり、最終的には償還メカニズムが継続的に機能し、準備金の支払い能力が証明されることで回復している。

USD1は、今はむしろ「信頼性のテスト」の最中にある。

今回の事件は、流動性ショックに近く、支払い能力の危機ではない。

価格が迅速に回復したことは、システム的な取り付けには至っていないことを示している。

しかし、最も注目すべきは、0.98の価格ではなく、市場が「安定」のリスクプレミアムを再評価し始めているかどうかだ。

ステーブルコインは暗号市場の通貨の基盤である。

その安全性に疑念が生じると、その影響は信用の連鎖を通じて外側に伝播する:

- レバレッジの低下

- 借入の縮小

- 担保資産の再評価

- 資金の主流資産への回帰や退出

たとえ今回の事件が一時的な変動にすぎなくても、将来の資金調達や流動性コストを押し上げることになる。

アンカー外れは決して単なる価格の問題ではなく、信用の価格付けの問題だ。

価格は迅速に回復できるが、信頼の回復には時間がかかる。

USD1の今回のアンカー外れは、システムリスクに発展しない可能性もあるが、

市場にとっては重要な警鐘だ——

流動性縮小の局面では、

信用は常に価格よりも先に変化する。

そして、信用が再評価され始めると、

リスク構造全体もそれに伴って変わっていく。

関連記事

USDTの時価総額は2か月連続で下落しており、ステーブルコインの流動性の低下がビットコインや暗号市場の回復を鈍らせる可能性がある