SECとCFTCが予測市場の管轄権を争う!Atkins:まだ証券として定義されていない

SECの議長ポール・アトキンスは、上院銀行委員会の公聴会で予測市場について「巨大な問題」と述べ、「潜在的な管轄権の重複」が存在すると指摘した。現在は主にCFTC(商品先物取引委員会)が管轄しているが、両機関は協力して作業を進める予定だ。明確な規則の策定について質問された際には、「様子見だ」と答え、「証券は証券だ。予測市場やその製品の定義は具体的な表現次第だ」と述べた。

「巨大な問題」への警鐘:SEC議長の監督警告

(出典:The Block)

米国証券取引委員会(SEC)議長のポール・アトキンスは、木曜日に立法者に対し、予測市場が監督当局の「巨大な問題」であると伝えた。上院銀行委員会の公聴会で、急速に発展しているこの業界について質問された際、アトキンスは「これは私と商品先物取引委員会(CFTC)のマイケル・セリグ委員長も非常に関心を持っている事柄だ」と述べた。「予測市場は、管轄権の重複が存在し得る領域の一つだ」と付け加えた。

「巨大な問題」という表現は非常に重みがある。規制当局の言葉の体系において、「問題」は通常、注意深く監視すべき領域や、法執行の必要性がある可能性を示す。そこに「巨大」と付け加えることで、その規模と緊急性を強調している。アトキンスはこの強い表現を選び、予測市場業界に対して明確なシグナルを送った:監督の空白が永遠に続くわけではなく、厳格な規制が間もなくやってくるということだ。

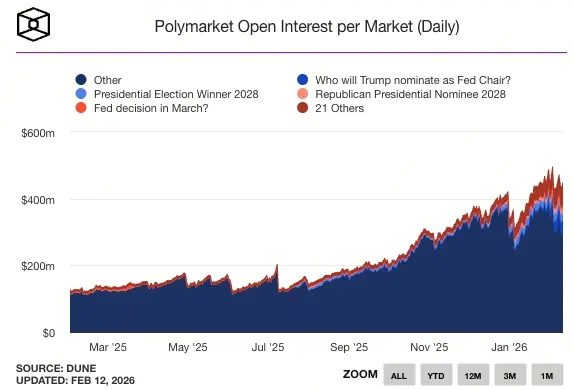

過去一年間、KalshiやPolymarketを含む予測市場は爆発的に成長した。特に2024年の米大統領選挙のサイクル後に顕著だ。CertiKの報告によると、予測市場は2024年の158億ドルから2025年には635億ドルへと四倍に拡大し、従来のニッチな製品から主流のフィンテックへと躍進している。この急速な拡大は、規制当局の関心を引きつけるのは必然だ。規模が大きくなるほど、潜在的なシステムリスクや消費者保護の問題も深刻化する。

これらの市場をどう規制するかは、米国商品先物取引委員会(CFTC)が厳格に制限してきた範囲からの逸脱を巡る州と連邦政府の争点となっている。予測市場の監督権限の帰属は、連邦と州の間の争点だ。事業者側は、商品取引法に基づき、すべてのイベント契約はCFTCの専管管轄とすべきだと主張。一方、一部の州は、これらのプラットフォームがスポーツ賭博などに関わるとみなしており、地域の賭博法に違反すると考えている。

アトキンスは、予測市場の大半はCFTCの管轄に属すると示しつつも、両者は協力していくと述べた。最終的な規則の策定時期について質問された際には、「私たちは見守るだけだ」と答えた。この慎重な表現は、SECとCFTCが管轄権の分担について評価を続けており、最終的な合意には至っていないことを示している。アトキンスは「私たちには十分な権限があると考えている。証券は証券だ。性質に関わらず、予測市場やその製品の細かな違いは表現次第だ」と述べた。

SECとCFTCの管轄権争いの三つの核心ポイント

証券の定義:予測市場合約がハウイーテスト(投資契約テスト)を満たす場合、証券とみなされSECの管轄下に置かれる可能性がある。

商品の定義:結果(選挙やスポーツ)を商品とみなす場合、商品取引法に基づきCFTCの管轄となる。

賭博の定義:技巧と運に関する判断次第で、純粋な運だけの場合は州の賭博法に抵触する可能性がある。

「証券は証券だ。予測市場やその製品の定義は具体的な表現次第だ」という言葉は、規制の複雑さを示している。同じ予測市場でも、契約が「組織者の努力に依存した投資リターン」と設計されていれば証券とみなされる可能性がある。一方、「商品価格や結果の派生商品」と設計されていればCFTCの管轄となる。純粋な運に基づく推測であれば賭博とみなされる。このように、具体的な表現に高度に依存した法律の定性は、予測市場にとって大きな不確実性をもたらしている。

CFTCの防衛的な姿勢:産業流出を防ぐための規則策定

CFTCのセリグ委員長は、木曜日のBloombergのポッドキャスト「Odd Lots」で、予測市場の価値と監督の重要性を強調した。「我々は当然この任務を引き受ける。これらの市場が停滞したり、海外に流出したりしないように、適切な規則と法規を策定し、最良の保護を提供し、米国内での繁栄を確保する」と述べた。

セリグの発言はアトキンスよりも積極的で友好的だ。「予測市場は価値がある」と明確に肯定し、CFTCがこの業界の存在意義を認めていることを示した。「海外に流出させない」との表現は、監督当局の懸念を示している。もし米国の規制が過度に厳しくなれば、KalshiやPolymarketといったプラットフォームはオフショアの管轄区に移る可能性があり、米国はこの業界のコントロールと税収を失うことになる。

「適切な規則と法規を策定し、最良の保護を提供する」ことがCFTCの監督哲学だ。SECが「先に執行し、その後規則を作る」傾向に比べ、CFTCは明確なルールを通じて業界の発展を導くことを重視している。この違いは、両機関の歴史や文化の違いに由来する。SECは証券市場の監督を主に担い、投資者保護と詐欺防止を重視。一方、CFTCは商品とデリバティブ市場を監督し、市場の効率性と革新を重視している。

ただし、セリグは監督の重要性も強調した。「最良の保護」とは、消費者の権利、マネーロンダリング対策、市場操作の防止などの規制要件を満たすことを意味する。予測市場は監督の空白状態にしてはならず、革新と保護のバランスを取る必要がある。今後CFTCが導入する可能性のある規則には、プラットフォーム運営のライセンス要件、最低資本金規制、アンチマネーロンダリングとKYC(顧客確認)規範、市場操作監視システム、紛争解決手続きなどが含まれるだろう。

また、予測市場はインサイダー取引の報道により監視対象となり、政治関連の賭博を制限する立法も進められている。伝統的な金融市場においてインサイダー取引は重大な犯罪だが、予測市場における定義はより複雑だ。例えば、選挙チームのメンバーが選挙予測市場に賭ける行為はインサイダー取引に該当するのか?未公開の世論調査データや選挙戦略情報を持つ者が、一般の投資者より優位に立つことになる。

SECとCFTCの対立から協力へ:Project Cryptoの展開

SECとCFTCは最近、「暗号通貨プロジェクト」(Project Crypto)を共同で立ち上げ、暗号資産の規制ルールの近代化を推進している。わずか一年余り前までは、両者はデジタル資産分野で「縄張り争い」をしていると見られていた。CFTCの前議長ロスティン・ベナムは、多くの暗号通貨は同委員会の商品の管轄範囲に属すると考えていたのに対し、GenslerSEC前議長は、ビットコインを除くほとんどのトークンは証券だと主張していた。

アトキンスは木曜日、「この2つの機関は毎週会合を持っている」と述べた。この定期的なコミュニケーションは大きな変化だ。Genslerやベナムの時代には、両者はほとんど連携せず、矛盾した指針を出し合っていたため、暗号企業は混乱していた。今では毎週会合を持つことで、トランプ政権下での調整を経て、統一的な規制方針を模索していることを示している。

委員の構成を見ると、党派の偏りが深刻だ。セリグはCFTCの唯一の委員であり、SECには共和党委員が三人(アトキンス、ヘスター・ピアース、マーク・ウイエダ)いるが、民主党委員はいない。この偏りは民主党議員の強い不満を招いている。メリーランド州の民主党上院議員クリス・ヴァン・ホーレンは、アトキンスにホワイトハウスと連絡を取り、SECの民主党委員の空席を埋める人選を任命するよう求めた。アトキンスは、「公開の場でも私的にも、委員の人数が揃うことを常に支持している。これが議論やその他すべての事柄に役立つと考えている」と答えた。

この党派の偏りは、政策が一方に偏るリスクを孕む。SECとCFTCは本来、二党の共同統治を目的としており、バランスと継続性を確保している。すべての委員が同一政党出身の場合、政策は過激になったり緩和されたりしやすく、抑制が効かなくなる恐れがある。予測市場に関しては、SECとCFTCの両方が共和党支配となれば、規制は非常に緩くなる可能性がある一方、民主党に政権が変われば、規制が急激に強化される「振り子効果」も懸念されている。

関連記事