بنك ستاندرد تشارترد يتوقع تأثير العملات المستقرة! وزارة الخزانة الأمريكية قد توقف سندات الخزانة لمدة 30 عامًا لمدة ثلاث سنوات

كشف تقرير حديث لبنك ستاندرد تشارترد أن طلب مُصدري العملات المستقرة على السندات الأمريكية قصيرة الأجل يتزايد بسرعة. ومن المتوقع أن يصل هذا الطلب الإضافي بحلول نهاية عام 2028 إلى تريليون دولار، ومع خطط الاحتياطي الفيدرالي لشراء السندات، قد يتجاوز الطلب الإجمالي على السندات قصيرة الأجل 2.2 تريليون دولار. قد يجبر هذا التحول الهيكلي وزارة الخزانة الأمريكية على إعادة توزيع محفظة ديونها، وربما توقف مزادات السندات ذات عمر 30 عامًا لمدة تصل إلى ثلاث سنوات.

العملات المستقرة تصبح القوة الخفية وراء سندات الولايات المتحدة

(المصدر: بنك ستاندرد تشارترد)

وأشار محلل بنك ستاندرد تشارترد جيف كندريك في التقرير إلى أن مُصدري العملات المستقرة يحتاجون عادةً إلى الاحتفاظ بكميات كبيرة من الأصول ذات السيولة العالية والتصنيف الائتماني الممتاز للحفاظ على استقرار العملة، وتُعد سندات الخزانة الأمريكية (T-bills) الخيار الأول لديهم. هؤلاء المشترون الجدد يغيرون بشكل سري هيكل الطلب في سوق الديون قصيرة الأجل الأمريكية.

وتُعد أرقام التوقعات من بنك ستاندرد تشارترد مثيرة للاهتمام. بحلول نهاية عام 2028، من المتوقع أن يتراوح الطلب الإضافي على سندات الخزانة الناتج عن العملات المستقرة بين 800 مليار و1 تريليون دولار. وإذا أُخذ في الاعتبار استمرار عمليات شراء الاحتياطي الفيدرالي، وإعادة استبدال الأوراق المالية المدعومة بالرهن العقاري عند استحقاقها، فإن الحجم الإجمالي للطلب على السندات قصيرة الأجل في السوق قد يصل إلى 2.2 تريليون دولار، مما قد يعيد تشكيل استراتيجية تمويل الديون الأمريكية بشكل جذري.

من يقود هذا الطلب؟

العملات المستقرة في الأسواق الناشئة: من المتوقع أن تمثل ثلثي الطلب الإضافي الإجمالي، مما يدل على تدفق رأس مال صافٍ جديد على مستوى العالم، وليس مجرد تحويل داخلي للأموال.

العملات المستقرة في الأسواق المتقدمة: الطلب عليها يأتي بشكل رئيسي من استبدال المراكز الحالية، ويُعتبر تأثيرها على السوق محدودًا نسبيًا.

إجمالي قيمة العملات المستقرة: حاليًا حوالي 304 مليارات دولار، ويتوقع بنك ستاندرد تشارترد أن يتجاوز 2 تريليون دولار بحلول 2028.

يوضح هذا الهيكل أن نمو الطلب على العملات المستقرة ليس دورة داخل سوق العملات المشفرة، بل هو توجه منهجي لرأس المال الجديد من الأسواق الناشئة نحو سوق الديون قصيرة الأجل في الولايات المتحدة.

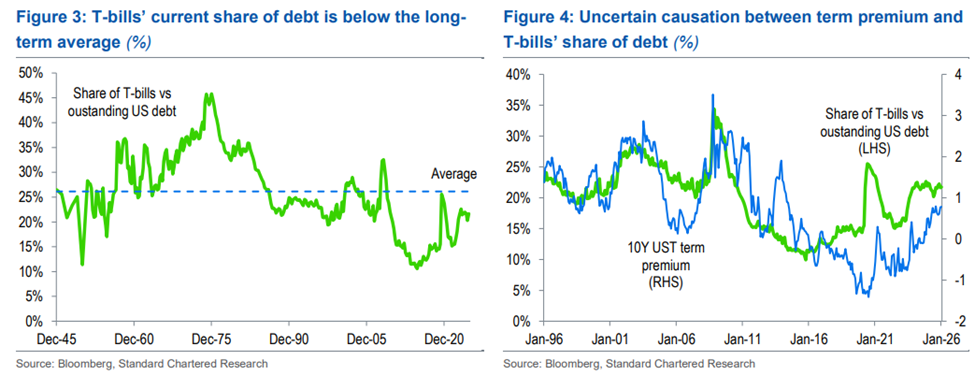

وزارة الخزانة الأمريكية تواجه خيارًا تاريخيًا: تقصير مدة الديون

(المصدر: بنك ستاندرد تشارترد)

هذا الطلب الهائل على الأصول قصيرة الأجل يمنح وزارة الخزانة الأمريكية فرصة سياسية غير مسبوقة، لكنه في الوقت ذاته يمثل قرارًا هيكليًا صعبًا.

وحذر بنك ستاندرد تشارترد من أن الوزارة قد ترفع بشكل كبير نسبة سندات الخزانة قصيرة الأجل في محفظة الديون الإجمالية، استنادًا إلى الطلب الزائد من العملات المستقرة، وتقليل إصدار سندات الـ30 عامًا بشكل كبير، وربما توقف المزادات تمامًا لمدة تصل إلى ثلاث سنوات. وتاريخيًا، توقفت وزارة الخزانة عن إصدار سندات الـ30 عامًا بين 2002 و2006، لكن الظروف المالية آنذاك لم تكن قاسية كما هي اليوم، وهو الفرق الذي يلفت إليه بنك ستاندرد تشارترد الانتباه بشكل خاص.

وإذا اختارت وزارة الخزانة زيادة حصة سندات الخزانة قصيرة الأجل بنسبة 2.5% خلال ثلاث سنوات، فسيتم تحرير حوالي 900 مليار دولار من المعروض الإضافي من الأصول قصيرة الأجل، مما قد يعادل الطلب الزائد الناتج عن العملات المستقرة، ويُبقي عائد سندات الـ10 سنوات في نطاق يمكن السيطرة عليه.

ومع ذلك، يحذر بنك ستاندرد تشارترد من أن هناك ثمنًا لهذا الخيار. ارتفاع علاوة المدة، واستمرار توسع العجز المالي، ومخاطر تمديد الاستحقاق، قد تؤدي إلى تأثيرات أكثر تعقيدًا على منحنى العائد على المدى المتوسط والطويل. فالتصحيح القصير الأمد في السوق الصاعدة لا يعني استقرارًا طويل الأمد في معدلات الفائدة.

التنظيم المتأخر هو أكبر عامل عدم اليقين

على الرغم من أن بنك ستاندرد تشارترد يبدي تفاؤله بشأن الطلب طويل الأمد على العملات المستقرة، إلا أن النمو القصير الأجل لا يزال متوقفًا. إذ يبلغ إجمالي قيمة العملات المستقرة حاليًا حوالي 304 مليارات دولار، ويظل بعيدًا عن هدف 2 تريليون دولار، ويعزى ذلك إلى ضعف سوق العملات المشفرة مؤخرًا، وتأخر تطبيق إطار التنظيم بعد إقرار قانون “عبقرية” في الولايات المتحدة.

ويصف بنك ستاندرد تشارترد هذه العوائق بأنها عوامل دورية، وليست عوائق هيكلية. ومع تبلور البيئة التنظيمية بشكل تدريجي، ستتسارع وتيرة اعتماد العملات المستقرة بشكل مؤسسي، وسيكون لذلك تأثيرات عميقة على سوق السندات قصيرة الأجل في الولايات المتحدة.

مقالات ذات صلة

الربع الرابع من عام 2025، بيع 25,000 بيتكوين من قبل صندوق ETF، وتظهر تعديلات استراتيجية لصناديق التحوط

ستراتيجية وول ستريت لعام 2025 تشتري 829,000 بيتكوين، وبيتكوين تدخل عصر التمويل السائد

القيمة السوقية لـ USDT تتراجع لشهرين متتاليين، ضعف سيولة العملات المستقرة قد يعرقل انتعاش البيتكوين وسوق التشفير

مؤسس مشارك في Stripe يتوقع أن يعيد وكلاء الذكاء الاصطناعي والعملات المستقرة تشكيل مدفوعات التجارة الإلكترونية

خطاب حالة الاتحاد لترامب لم يذكر العملات المشفرة ولم يطلق إشارة إلى خفض الفائدة، وتوقعات ارتفاع أسعار الفائدة تضغط على البيتكوين والأصول ذات المخاطر