O mais congestionado dos mercados em baixa da história está a preparar o caminho para um mercado em alta dos títulos do Tesouro dos EUA

Autor: Common Sense Investor (CSI)

Compilação: 深潮 TechFlow

Deep潮 guia de leitura: Com as mudanças drásticas no ambiente macroeconómico até 2026, a lógica do mercado está a passar por uma transformação profunda. O investidor macro experiente Common Sense Investor (CSI) apresenta uma perspetiva contrária: 2026 será o ano em que os títulos irão superar as ações em desempenho.

Com base na pesada pressão de despesas de juros do governo dos EUA, nos sinais deflacionários do ouro, nas posições extremamente congestionadas de venda a descoberto em títulos e na iminente crise comercial, o autor acredita que os títulos de longo prazo dos EUA (como o TLT) estão num ponto de explosão com uma vantagem de “jogo assimétrico”.

Num momento em que o mercado considera geralmente que os títulos são “não investíveis”, este artigo, através de uma rigorosa dedução macroeconómica, revela por que os títulos de longo prazo podem ser os ativos com maior retorno em 2026.

O texto segue:

Por que é que superestimei o TLT e o TMF — e por que as ações terão um desempenho inferior em 2026

Não escrevo estas palavras levianamente: 2026 está destinada a ser o ano em que os títulos superam as ações. Isto não se deve à “segurança” dos títulos, mas sim ao facto de a matemática macro, a distribuição de posições e as restrições políticas estarem a convergir de uma forma sem precedentes — e esta situação raramente termina com “Taxas de juro mais altas por mais tempo (Higher for Longer)”.

Já tenho colocado em prática a minha perspetiva com dinheiro de verdade.

O TLT (ETF de títulos do Tesouro dos EUA com maturidade superior a 20 anos) e o TMF (ETF de alavancagem 3x de títulos do Tesouro com maturidade superior a 20 anos) representam atualmente cerca de 60% da minha carteira de investimentos. Este artigo reúne dados de posts recentes, acrescenta um novo contexto macroeconómico e esboça um cenário de alta de mercado para os títulos de longo prazo (especialmente o TLT).

Resumo dos argumentos principais:

- Comportamento do ouro: O desempenho histórico do ouro não indica uma inflação contínua — indica riscos de deflação/baixa inflação.

- Défice orçamental: A matemática fiscal dos EUA está a colapsar: cerca de 1,2 triliões de dólares em despesas de juros por ano, e ainda a subir.

- Estrutura de emissão: As emissões de títulos do Tesouro estão a favorecer títulos de curto prazo, aumentando silenciosamente o risco de refinanciamento sistémico.

- Pressão de venda a descoberto: Os títulos de longo prazo estão entre as posições mais congestionadas de venda a descoberto no mercado.

- Indicadores económicos: Os dados de inflação estão a arrefecer, o sentimento está fraco, e a pressão no mercado de trabalho está a aumentar.

- Geopolítica: As notícias geopolíticas e comerciais estão a virar para “risco-off”, em vez de “reflationary”.

- Intervenção política: Quando há fissuras em certos segmentos, as políticas tendem a virar para reduzir as taxas de juro a longo prazo.

Esta combinação tem sido, na história, o combustível para o foguete do TLT.

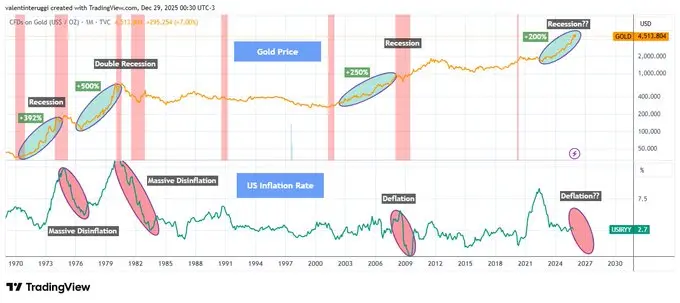

Ouro nem sempre é um aviso de inflação

Sempre que o ouro sobe mais de 200% em pouco tempo, o que ele indica não é uma inflação descontrolada — mas sim pressão económica, recessão e queda dos juros reais (ver Figura 1 abaixo).

A experiência histórica mostra:

- Nos anos 70, o pico do ouro foi seguido por recessão + deflação (Disinflation).

- No início dos anos 80, após o pico, ocorreu uma dupla recessão, rompendo a inflação.

- No início dos anos 2000, a subida do ouro previu a recessão de 2001.

- Após a quebra de 2008, veio um choque deflacionário.

Desde 2020, o ouro voltou a subir cerca de 200%. Este padrão nunca terminou com uma inflação duradoura.

Quando o crescimento reverte, o ouro funciona mais como um ativo de refúgio.

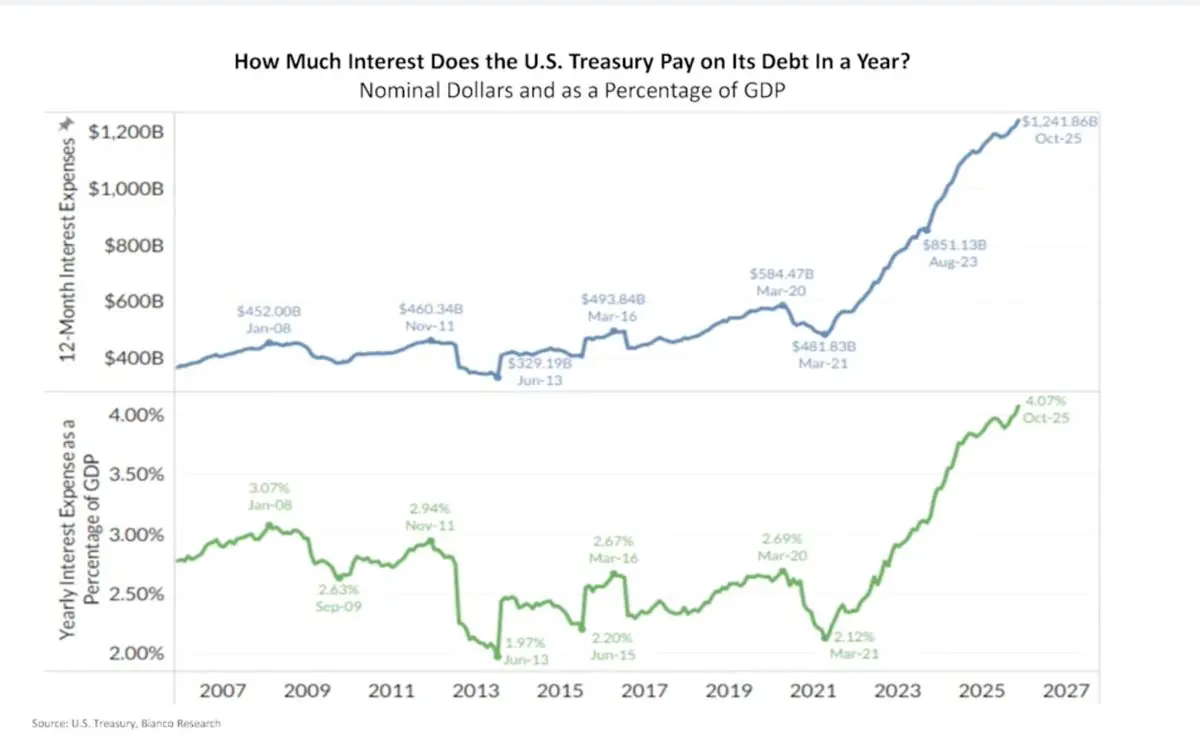

Os juros nos EUA estão a explodir de forma composta

Atualmente, os juros anuais dos EUA rondam os 1,2 triliões de dólares, cerca de 4% do PIB (ver Figura 2 abaixo).

Isto já não é uma questão teórica. É uma saída de dinheiro real — quando os rendimentos a longo prazo permanecem elevados, os juros aumentam rapidamente por efeito de juros.

Isto é o que se chama “Domínio Fiscal (Fiscal Dominance)”:

- Juros elevados significam défice maior

- Défice maior significa mais emissão de dívida

- Mais emissão leva a um aumento na Prémio de Prazo (Term Premium)

- Prémio de Prazo mais alto leva a maiores despesas de juros!

Este ciclo vicioso não se resolve com “juros mais altos por mais tempo”. Precisa de intervenção política para ser resolvido!

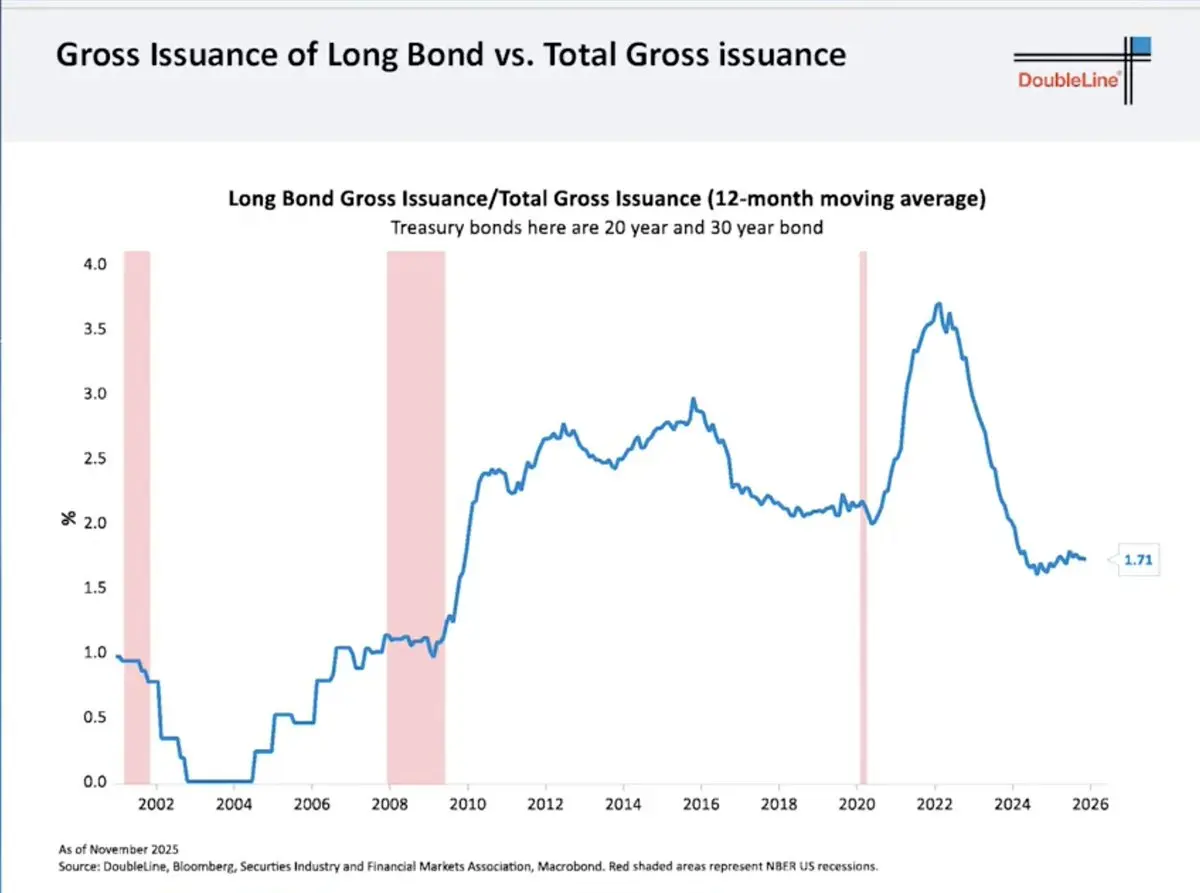

A armadilha da emissão de dívida de curto prazo pelo Tesouro

Para aliviar a dor imediata, o Tesouro reduziu drasticamente a emissão de títulos de longo prazo:

- Os títulos de 20/30 anos representam atualmente apenas cerca de 1,7% do total emitido (ver Figura 3 abaixo).

- O restante foi direcionado para títulos do Tesouro de curto prazo (Bills).

Isto não resolve o problema — apenas empurra a questão para o futuro:

- A dívida de curto prazo continua a rolar (roll over).

- O refinanciamento será feito a taxas futuras.

- O mercado percebe o risco e exige um prémio de prazo mais elevado.

Ironicamente, isto é exatamente o motivo pelo qual os rendimentos a longo prazo permanecem elevados… e também o motivo pelo qual, se o crescimento colapsar, eles irão cair drasticamente.

A carta na manga do Federal Reserve: Controlo da Curva de Juros

O Federal Reserve controla as taxas de juro de curto prazo, não as de longo prazo. Quando os rendimentos a longo prazo atingem:

- Ameaça ao crescimento económico

- Explosão nos custos fiscais

- Dano aos mercados de ativos

…o Fed costuma fazer apenas duas coisas:

- Comprar títulos de longo prazo (QE - Quantitative Easing)

- Implementar Controlo da Curva de Juros (Yield Curve Control)

Eles não agem antecipadamente. Só intervêm quando a pressão se torna evidente.

Referências históricas:

- 2008–2014: Rendimentos de 30 anos caíram de ~4,5% para ~2,2% → TLT disparou +70%

- 2020: Rendimentos de 30 anos caíram de ~2,4% para ~1,2% → TLT subiu mais de 40% em menos de 12 meses

Isto não é apenas teoria — aconteceu de verdade!

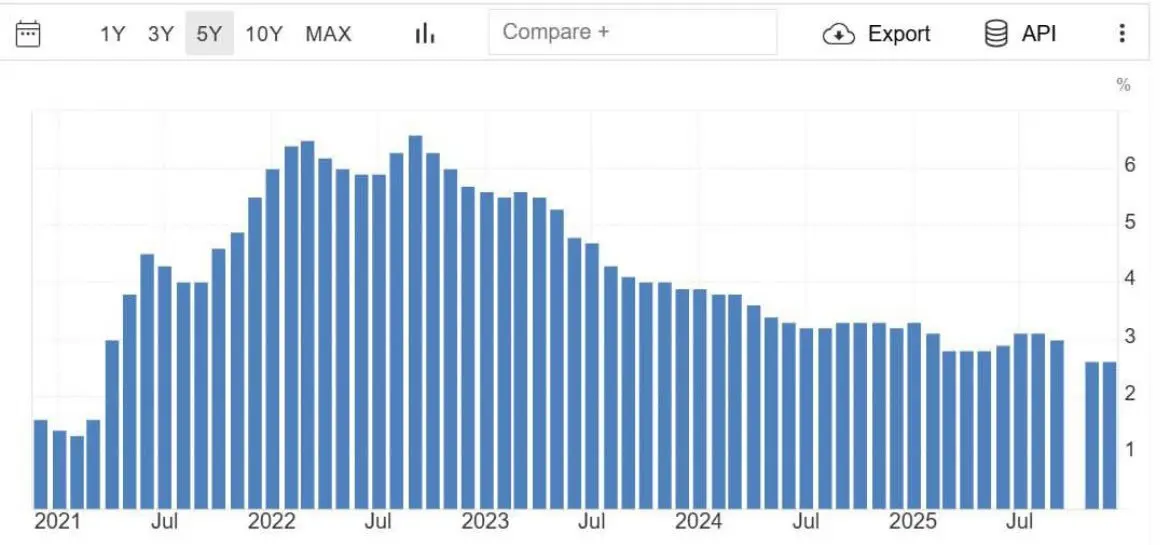

A inflação está a arrefecer, as fissuras na economia tornam-se evidentes

Dados recentes mostram que a inflação core está a recuar para os níveis de 2021 (ver Figura 4).

- A tendência do CPI está a diminuir.

- A confiança do consumidor está no ponto mais baixo em uma década.

- A pressão de crédito está a acumular-se.

- O mercado de trabalho começa a mostrar fissuras.

O mercado é antecipatório. O mercado de títulos já começou a sentir esses sinais.

Posições de venda a descoberto extremamente congestionadas

As posições de venda a descoberto (Short Interest) no TLT estão muito altas:

- Aproximadamente 144 milhões de ações estão vendidas a descoberto.

- O tempo para cobrir (Days to cover) ultrapassa os 4 dias.

Negócios congestionados não saem lentamente. Eles podem reverter violentamente — especialmente quando a narrativa do mercado muda.

E o mais importante:

“Os vendedores a descoberto entram em massa só após a tendência começar.”

Este é um comportamento típico do final do ciclo!

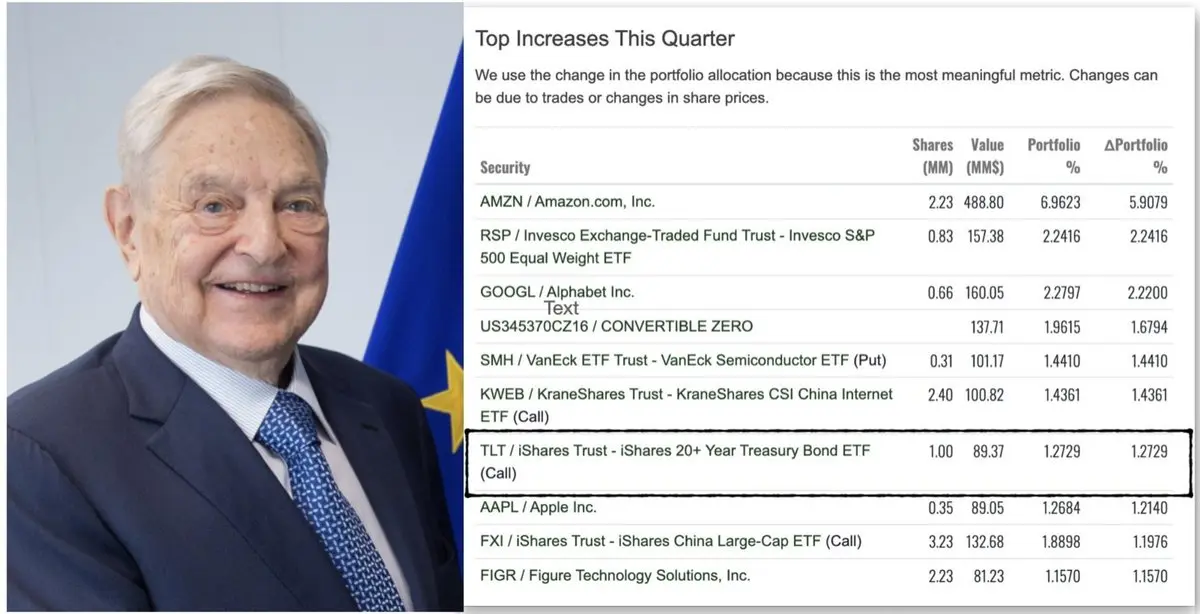

Dinheiro inteligente está a entrar

Relatórios recentes de holdings de fundos 13F mostram que um grande fundo aumentou significativamente as opções de compra (Calls) do TLT no último trimestre.

Independentemente de quem seja, a mensagem é clara: o capital sofisticado está a reestruturar a sua duração (Duration). Até o fundo de George Soros, na sua última divulgação 13F, detém opções de compra do TLT.

O impacto deflacionário das tensões tarifárias

As notícias mais recentes reforçam a lógica de “refúgio”. O presidente Trump anunciou novas ameaças tarifárias contra a Dinamarca/Groenlândia, enquanto os responsáveis europeus discutem abertamente congelar ou suspender o acordo tarifário UE-EUA em resposta.

As tensões comerciais irão:

- Prejudicar o crescimento

- Reduzir as margens de lucro

- Diminuir a procura

- Direcionar capital para títulos em vez de ações

Isto não é uma pressão inflacionária, mas sim um choque deflacionário.

Valorização desalinhada: ações vs títulos

A avaliação atual do mercado de ações reflete:

- Crescimento forte

- Margens de lucro estáveis

- Ambiente de financiamento moderado

Enquanto a avaliação dos títulos reflete:

- Pressão fiscal

- Preocupações com inflação persistente

- Rendimentos elevados permanentes

Se um destes cenários se desviar, os retornos irão divergir drasticamente.

Os títulos de longo prazo têm “Convexidade”, enquanto as ações não.

Análise do cenário de subida do $TLT

O TLT possui:

- Uma duração efetiva de cerca de 15,5 anos

- Pode obter uma rentabilidade de ~4,4–4,7% durante o período de espera

Análise de cenários:

- Se os rendimentos a longo prazo caírem 100 pontos base (bps), o retorno do preço do TLT será +15–18%.

- Se caírem 150 bps, o retorno será +25–30%.

- Se caírem 200 bps (não é extremo na história), significa uma subida de +35–45%!

Ainda sem contar os rendimentos de juros, os dividendos de convexidade e o efeito acelerador do coberto de venda. É por isso que vejo um “espaço assimétrico de subida”.

Conclusão

Honestamente: após o desastre de 2022, jurei nunca mais tocar em títulos de longo prazo. Ver ativos de duração serem destruídos foi uma experiência bastante frustrante.

Mas o mercado não paga por traumas psicológicos — paga por probabilidades e preços.

Quando todos concordam que os títulos são “não investíveis”, quando o sentimento atinge o fundo, quando as posições vendidas estão acumuladas, e as taxas de juro já estão altas e o risco de crescimento aumenta…

É aí que começo a entrar!

- O TLT + TMF representam atualmente cerca de 60% da minha carteira. Tive um retorno de 75% na bolsa em 2025 e, em novembro de 2025, realoquei a maior parte do capital para ETFs de títulos.

- Estou a “esperar com títulos na mão” (obter mais de 4% de rendimento).

- A minha posição baseia-se na mudança de política e de crescimento, não em narrativas vazias.

2026 será, finalmente, o “Ano dos Títulos”.