Não continue a procurar a espada na balsa; o mercado de Bitcoin atual não é uma repetição do mercado de baixa de 2022

Autor: Garrett

Autor: Garrett

Compilação: Yuliya, PANews

Recentemente, alguns analistas começaram a comparar o atual movimento de preço do Bitcoin com o de 2022. Embora os padrões de curto prazo possam parecer semelhantes, a longo prazo essa comparação é completamente absurda. Seja pelos padrões de preço de longo prazo, pelo contexto macroeconómico ou pela composição e estrutura de holdings dos investidores, a lógica subjacente mudou de forma fundamental.

Ao analisar e negociar nos mercados financeiros, um dos maiores erros é focar apenas nas similaridades estatísticas de curto prazo e superficiais, ignorando os fatores de impulso de longo prazo, macroeconómicos e fundamentais.

Contexto macroeconómico completamente diferente

Março de 2022, os EUA estavam num ciclo claro de alta inflação e aumento de taxas de juros, impulsionado principalmente por:

- Liquidez excessiva liberada durante a pandemia de COVID-19.

- A eclosão da guerra na Ucrânia, que elevou ainda mais a inflação.

Nesse ambiente, as taxas de risco livre estavam em constante alta, a liquidez era sistematicamente retirada, e as condições financeiras continuavam a apertar. Assim, o objetivo principal do capital era evitar riscos. O que vimos no mercado de Bitcoin foi uma estrutura típica de distribuição em um ciclo de aperto.

Por outro lado, o atual ambiente macroeconómico é exatamente o oposto:

- O conflito na Ucrânia está se acalmando (em parte devido aos esforços dos EUA para reduzir a inflação e as taxas de juros).

- O índice de preços ao consumidor(CPI) e as taxas de risco livre nos EUA estão em queda.

- Mais importante, a revolução tecnológica da inteligência artificial(AI) aumentou significativamente a probabilidade de o ciclo de queda da inflação de longo prazo ocorrer. Assim, em um ciclo maior, as taxas de juros já entraram na fase de corte.

- A liquidez do banco central está sendo reinjetada no sistema financeiro.

Tudo isso define o comportamento do capital como “preferência por risco”.

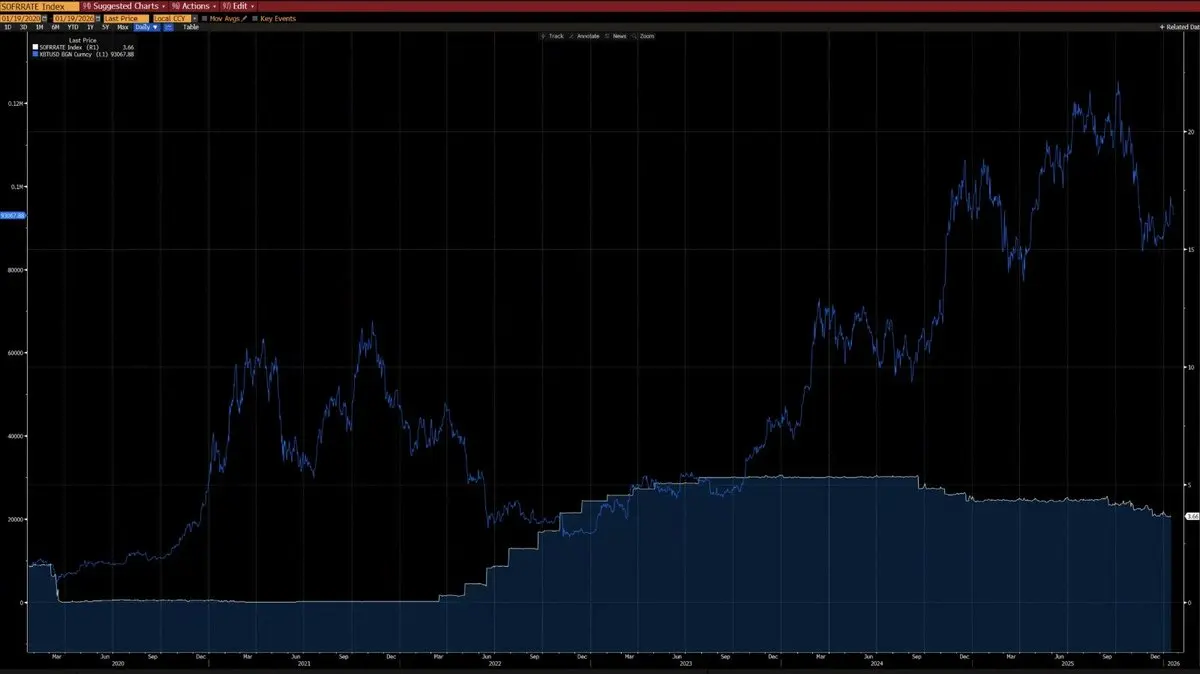

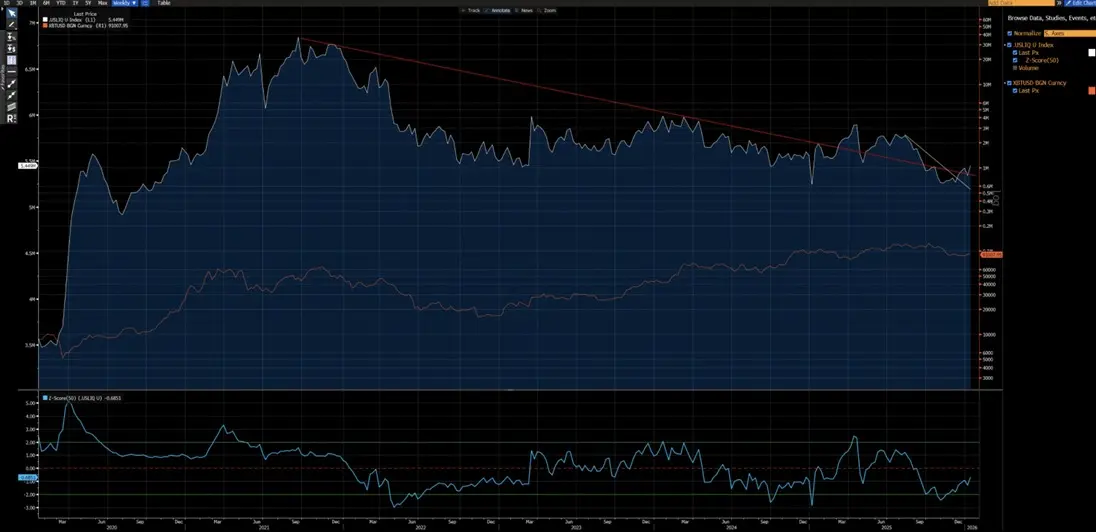

Analisando os gráficos, podemos ver que, desde 2020, a variação anual do preço do Bitcoin em relação ao CPI mostra uma correlação negativa clara — o Bitcoin tende a cair durante ciclos de alta da inflação e a subir durante ciclos de queda. Com a revolução tecnológica impulsionada pela IA, a queda prolongada da inflação de longo prazo é um evento de alta probabilidade, o que também foi corroborado por Elon Musk, fortalecendo esse argumento.

Além disso, desde 2020, o Bitcoin também mostra uma forte correlação com o índice de liquidez dos EUA (exceto por distorções de curto prazo causadas pelo fluxo de fundos para ETFs em 2024). Atualmente, o índice de liquidez dos EUA rompeu as linhas de tendência de baixa de curto (linha branca) e longo prazo (linha vermelha), indicando que uma nova tendência de alta está prestes a começar.

Diferenças na estrutura técnica

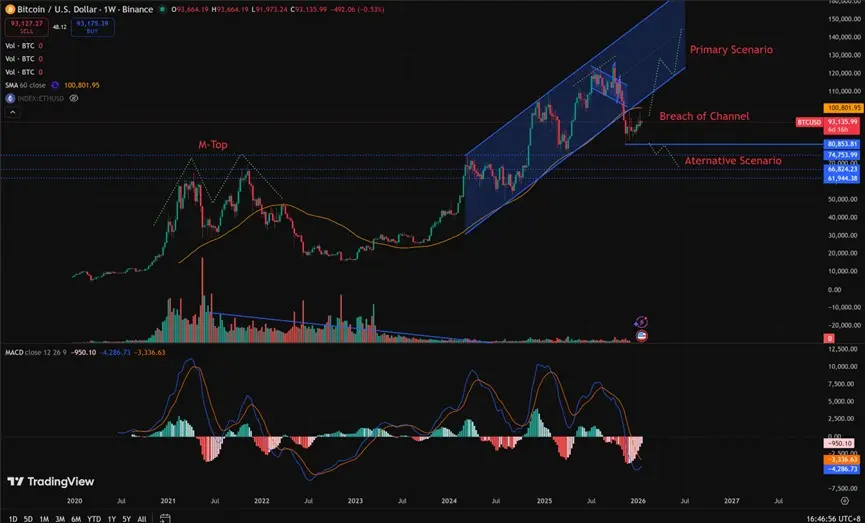

- 2021-2022: o mercado apresentava uma estrutura de topo em M no gráfico semanal, geralmente associada ao topo de mercado de ciclo longo, que pressionava os preços por um período prolongado.

- 2025: atualmente, o mercado mostra uma quebra de um canal de alta no gráfico semanal. Do ponto de vista probabilístico, isso é mais provavelmente uma “armadilha de baixa”, seguida de uma recuperação dentro do canal.

Claro que não se pode descartar totalmente a possibilidade de uma evolução do mercado para uma queda contínua semelhante à de 2022. Mas o mais importante é que a região de US$ 80.850 a US$ 62.000 passou por uma ampla consolidação e troca de mãos. O processo de acumulação anterior criou uma relação risco-retorno muito favorável para posições de alta atuais: o potencial de alta supera significativamente o risco de baixa.

O que é necessário para reproduzir uma tendência de baixa ao estilo de 2022?

Para reproduzir uma tendência de baixa do nível de 2022, é necessário atender a alguns critérios essenciais:

- Uma nova rodada de choque inflacionário ou uma crise geopolítica de escala semelhante à de 2022.

- Os bancos centrais de vários países retomarem o aumento de taxas ou a contração quantitativa(QT).

- Os preços caírem decisivamente e de forma sustentada abaixo de US$ 80.850.

Antes que esses critérios sejam atendidos, qualquer declaração de que uma crise de mercado estrutural está chegando é prematura, uma especulação subjetiva e não uma análise objetiva.

Diferenças na estrutura de investidores

- 2020–2022: um mercado dominado por investidores de varejo, com participação limitada de instituições, especialmente a ausência de instituições de alocação de longo prazo.

- Desde 2023: o lançamento do ETF de Bitcoin à vista trouxe investidores institucionais de longo prazo. Essas instituições efetivamente bloquearam a oferta, reduziram drasticamente a velocidade de negociação dos tokens e diminuíram significativamente a volatilidade do mercado.

Seja do ponto de vista macroeconómico ou de indicadores quantitativos, 2023 marca um ponto de inflexão estrutural para o Bitcoin como ativo. A volatilidade do Bitcoin mudou de uma faixa histórica de 80%–150% para 30%–60%, refletindo uma mudança fundamental no seu comportamento de ativo.

Diferenças estruturais centrais (atual vs. 2022)

Comparado com 2022, a maior diferença na estrutura de investidores do Bitcoin é que o mercado passou de “dominado por varejo, com alta alavancagem e especulação” para “dominado por instituições, com detenção estrutural de longo prazo”.

Em 2022, o Bitcoin passou por uma clássica “crise de mercado de baixa nativa de criptomoedas”, impulsionada pelo pânico de investidores de varejo e liquidações em cadeia de posições alavancadas. Hoje, o ambiente de operação do Bitcoin entrou numa fase mais madura, com as seguintes características:

- Demanda subjacente estável.

- Oferta bloqueada.

- Volatilidade ao nível institucional.

A seguir, uma comparação baseada em dados on-chain (como Glassnode, Chainalysis) e relatórios institucionais (como Grayscale, Bitwise, State Street) até meados de janeiro de 2026 (quando o preço do Bitcoin estava na faixa de $90k–$95k).

| Dimensão | Fundo do mercado de 2022, cerca de $16k-$20k( | Início de 2026, cerca de $90k-$95k) | Maior mudança e impacto | | Tipo de investidor dominante | Varejo + comunidade nativa de criptomoedas (Varejo, traders alavancados) | Instituições + corporações + fundos macro (ETF, tesourarias corporativas, fundos soberanos/previdenciários) | De “emoção do varejo” para “alocação institucional”. Participação institucional atual cerca de 24% (em 2022 abaixo de 5%); Varejo vendendo em saldo líquido. | | Participação de ETFs/instituições | Muito baixa (Sem ETFs à vista, exposição institucional limitada) | Gestão de ativos de ETFs à vista + ETP( AUM > $100–130 bilhões, com cerca de 1,3–1,5 milhão de bitcoins em posse )aproximadamente 6-7% da oferta circulante( | Aprovação do ETF em 2024 foi um ponto de inflexão. Entrada líquida de mais de $25 bilhões em 2025; mesmo em queda, suporte estrutural de instituições. | | Carteira de empresas | Muito pouco )MicroStrategy no início( | Empresas listadas possuem mais de 1,3 milhão de bitcoins )cerca de 6-7% da oferta(; MicroStrategy possui mais de 650 mil bitcoins, empresas japonesas como Metaplanet) seguem na sequência | “Modelo MicroStrategy” se torna global. Empresas mudam de especulação para reserva estratégica; aumentaram mais de 200 mil bitcoins em 2025. | | Comportamento de investidores de longo prazo (LTH) | Distribuição forçada/pânico em grande escala, queda rápida na oferta de LTH | LTH ainda em distribuição (pico no final de 2025, agora desacelerando); tokens fluindo para instituições/empresas | 2022 foi “distribuição desesperada”; agora é “lucro organizado para instituições”. Lucros semanais de LTH caíram de picos de mais de 100 mil bitcoins para níveis mais baixos. | | Grandes baleias/médios e grandes investidores | Baleias também vendendo em pânico ou sendo liquidadas | “Peixes para tubarões”( holdings de 10–1.000 bitcoins) + baleias( >1.000 bitcoins) comprando fortemente(, incluindo as maiores compras mensais desde o colapso do FTX) | Investidores de alto patrimônio, traders institucionais e grandes instituições são os principais compradores atuais; o índice de acumulação do Glassnode está próximo do máximo. | | Reservas de exchanges e liquidez | Reservas altas (>3 milhões de bitcoins), suscetíveis a liquidações em cadeia | Reservas caíram para cerca de 2,76 milhões de bitcoins; saídas líquidas; mais fundos presos em ETFs/empresas | Redução do “dinheiro quente” nas exchanges → menor risco de liquidação alavancada. Volatilidade caiu de 84% para cerca de 43%. | | Estabilidade geral do mercado | Alta alavancagem + varejo → volatilidade extrema, várias quedas superiores a -70% | Base institucional + reservas de empresas → mesmo com uma queda de -44% desde o pico de 2025, não houve efeito em cadeia | 2025 apresentou retorno negativo, mas com estrutura resiliente. Diferente do “colapso total” de 2022, agora há suporte sólido de compra institucional. |

Related Articles

a16z Crypto está a angariar 2 mil milhões de dólares para o seu quinto fundo

Dados: 930 BTC transferidos de um endereço anónimo, após intermediário, para outro endereço anónimo