Momento crítico da Intel: Como Chen Liwu liquidou a herança e iniciou a autoajuda na porta da UTI?

Artigo por: DaiDai, MaiTong MSX

Organização: Frank, MaiTong MSX

2025 ano, para a Intel, será realmente um ano de vida ou morte.

Em comparação com a Nvidia, que está no centro do palco da IA, a Intel (INTC.M) parece mais uma pata à beira da UTI, e com a saída desolada do “missionário tecnológico” Pat Gelsinger no final do ano passado, o novo CEO Chen Liwu (Lip-Bu Tan) assumiu oficialmente esta antiga máquina pesada que segue em frente.

O mais recente relatório financeiro do Q4 também trouxe à tona uma questão familiar: esta gigante de chips centenária já chegou ao seu fim?

Se olharmos apenas para o desempenho das ações após a divulgação dos resultados, a resposta pode parecer frustrante. Mas, se ampliarmos a linha do tempo, o que a Intel está passando pode não ser uma recuperação, mas um momento crucial de remover o tubo de oxigênio da UTI e tentar respirar por conta própria.

Objetivamente, este relatório do Q4 não é apenas a primeira resposta completa após a posse de Chen Liwu, mas também uma liquidação abrangente do legado da era Kissinger.

Variação do preço das ações da Intel em 2025, fonte: CNBC / Intel Newsroom

1. Mudança de liderança: de “Utopia Tecnológica” de Kissinger para o “Campo de Renas” de Chen Liwu

“Sobrevivência é a primeira necessidade da civilização”, antes de entender este relatório financeiro, é preciso compreender a mudança de narrativa que a Intel está passando.

No início do retorno de Pat Gelsinger à Intel, ele descreveu um plano quase idealista, ou seja, através de uma estratégia agressiva de “5 anos, 5 nós de processo”, recuperar a liderança em tecnologia de fabricação, reconstruir a capacidade de fabricação de semicondutores nos EUA, com uma lógica simples — enquanto liderar em tecnologia, o capital acabará por seguir.

Assim, a construção de fábricas em grande escala se espalhou globalmente: Ohio nos EUA, Alemanha e Polônia na Europa, com gastos de capital crescendo rapidamente.

Mas a realidade logo respondeu com uma contra-ofensiva: a onda de IA varreu tudo, e quem realmente assumiu o centro do palco foi a Nvidia (NVDA.M). No setor de data centers, os CPUs da Intel deixaram de ser protagonistas, até sendo zombados como “acessórios” de GPU. Ao mesmo tempo, os altos investimentos consumiram fluxo de caixa, as ações caíram continuamente, e a Intel entrou numa crise de “tecnologia correta, fluxo de caixa em declínio”.

Portanto, pode-se dizer que a saída de Kissinger marcou o fim da era da Intel de “perseguir hegemonia tecnológica a qualquer custo”, enquanto a chegada de Chen Liwu representa uma lógica de sobrevivência completamente diferente — como ex-CEO da Cadence e grande investidor de risco, ele conhece bem o caminho do venture capital, especialmente a “magia do balanço patrimonial”, e sua lógica após assumir é extremamente brutal e clara: “cortar perdas, depois ir all-in no núcleo”:

- Corte cirúrgico de empregos: redução de 15% na força de trabalho global, eliminando camadas intermediárias excessivas;

- Contração estratégica: pausa nas fábricas caras na Alemanha e Polônia, recolhendo fundos;

- Foco estratégico: concentrar todos os recursos apenas em dois objetivos — a fábrica Arizona Fab 52 e o processo 18A;

Variação do preço das ações da INTC em Q4 2025 - Q1 2026 (fonte: Yahoo Finance / TradingView)

Esta é uma estratégia típica de “cortar perdas — contração — proteger o núcleo”. Para Chen Liwu, sobreviver é mais importante do que contar histórias.

2. Análise do relatório financeiro: quanta “valorização” há nesta “superior às expectativas”?

Voltando aos dados, o relatório financeiro do Q4 da Intel não é totalmente negativo.

Na superfície, o lucro realmente superou as expectativas do mercado, o EPS voltou a ser positivo, especialmente com um lucro de US$0,15, que, embora tenha vindo com o custo de cortes de empregos, também conseguiu puxar a demonstração de resultados de volta do precipício, provando que a redução de custos e aumento de eficiência começaram a reparar a margem de lucro, e a Intel, pelo menos por enquanto, saiu do risco de “sangramento contínuo”.

Tabela gerada por IA

Mas, ao aprofundar, os problemas ainda permanecem.

Primeiro, a receita ainda caiu ano a ano. Em um cenário de forte impulso do setor de semicondutores devido à onda de IA em 2025, AMD e Nvidia tiveram crescimento acelerado em seus negócios de data center, enquanto a receita total da Intel continuou a encolher, o que indica que a melhora nos lucros veio mais de “economizar lucros” do que de “crescimento real”.

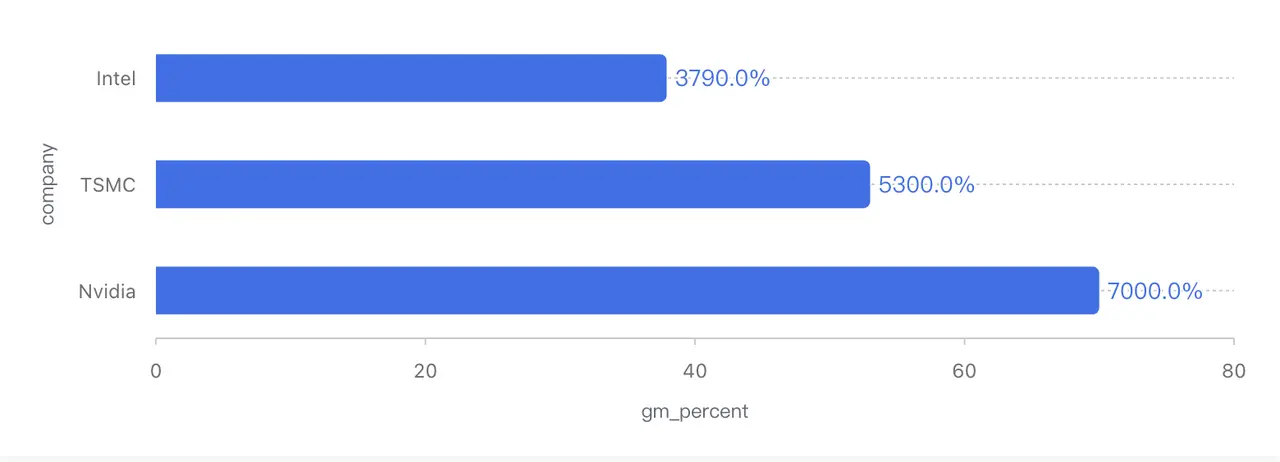

Segundo, a margem bruta, embora tenha subido para cerca de 38%, ainda está em um nível extremamente baixo na história da Intel. Há dez anos, a margem bruta da empresa se mantinha em torno de 60%, e nos últimos anos também esteve na faixa de 50%. Em comparação, a TSMC (TSM.M) mantém margens acima de 50%, e a Nvidia chega a mais de 70%.

Comparativo de margem bruta de gigantes de semicondutores (dados baseados no Q4 2025 Non-GAAP)

No fundo, a principal razão para a melhora na margem bruta nesta rodada não foi o retorno do poder de precificação dos produtos, mas sim a maior utilização da capacidade, que diluiu os custos fixos de depreciação, especialmente no mercado de CPUs para servidores, onde a Intel ainda precisa competir de frente com a AMD por estratégia de preço, e o poder de precificação ainda não voltou totalmente às mãos dela.

Em outras palavras, este é um relatório de “controle de sangramento bem-sucedido, mas ainda não recuperado” — como uma performance excepcional após uma grande redução de expectativas, mas que, na essência, não muda a situação de fracasso.

Por outro lado, vale destacar que a maior preocupação do mercado era a questão da liquidez da Intel, e, nesse aspecto, a situação realmente melhorou: até o Q4, a Intel tinha cerca de US$37,4 bilhões em caixa e investimentos de curto prazo; pagou parte de suas dívidas no trimestre; e o fluxo de caixa operacional anual foi de aproximadamente US$9,7 bilhões.

Ao mesmo tempo, a empresa vendeu parte de sua participação na Mobileye, trouxe capital externo para a Altera, e recebeu subsídios do “Lei de Chips” dos EUA, ganhando um valioso espaço de tempo. Além disso, o investimento estratégico de US$50 bilhões da Nvidia na Intel também enviou um sinal importante no nível de capital.

De modo geral, a crise de fluxo de caixa da Intel foi temporariamente resolvida, pelo menos para suportar a fase mais dispendiosa antes da produção em massa do processo 18A.

Mas é preciso estar atento: isso não é “segurança financeira”, mas mais uma “compra de tempo para continuar vivo”.

3. 18A e Panther Lake: última janela de reversão?

Do ponto de vista da estrutura de negócios, a situação da Intel está altamente fragmentada.

O negócio de PCs para clientes ainda é a principal fonte de caixa da empresa, com o ciclo de estoque do setor de PCs praticamente resolvido, e os OEMs começando a reabastecer estoques, oferecendo uma fonte relativamente estável de caixa para a Intel, embora, devido à estrutura de produtos e custos de foundry, esse segmento não consiga aumentar significativamente suas margens de lucro a curto prazo.

Nos negócios de data center e IA, após quedas contínuas, houve um crescimento de cerca de 9% no Q4, impulsionado principalmente pela recuperação da competitividade da plataforma Xeon 6 e pelo reabastecimento de CPUs após investimentos em GPUs por parte de provedores de nuvem. Mas, a longo prazo, a participação de mercado da Intel em data centers caiu drasticamente desde 2021, e o que vemos agora é mais uma estabilização do que uma reversão real.

A verdadeira pressão ainda vem do negócio de Foundry, que teve prejuízo de bilhões de dólares em um único trimestre, devido a altos custos de depreciação de equipamentos avançados, custos de escalada do processo 18A, e receita de clientes externos ainda não totalmente realizada.

Pode-se dizer que, antes da produção em escala do 18A, a Foundry é como uma ferida que sangra continuamente, mas, de forma otimista, se a receita do relatório financeiro representa o passado, o processo 18A certamente determinará o futuro, e mais ainda, a posição estratégica da indústria de semicondutores dos EUA.

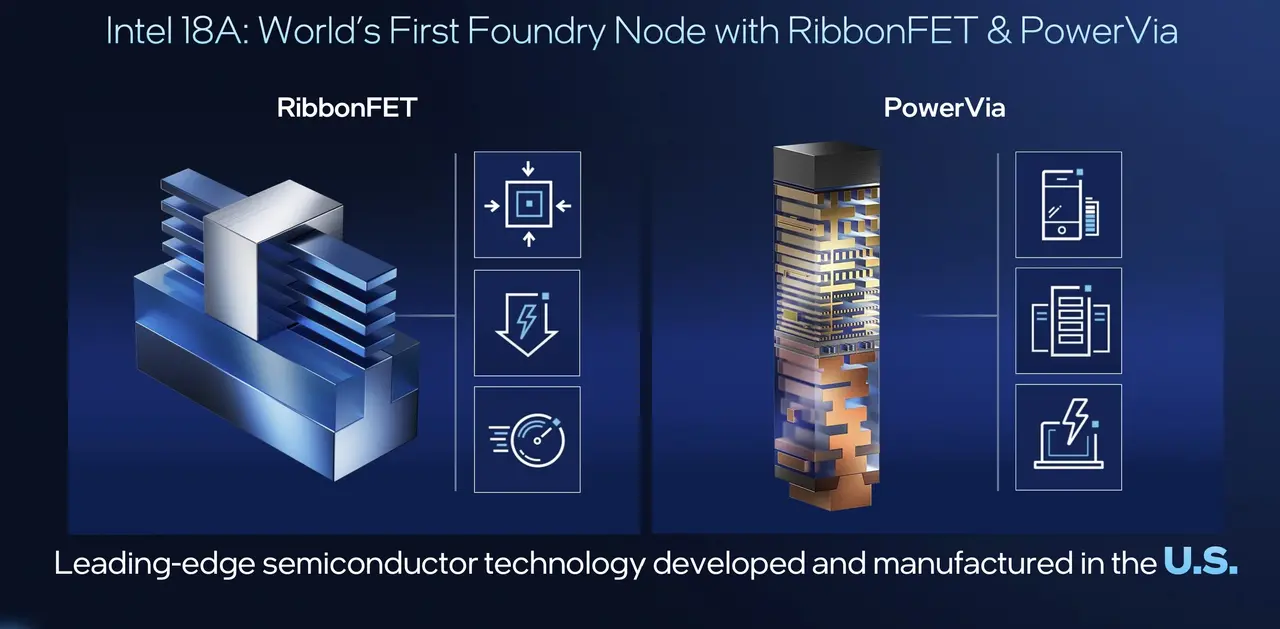

Na verdade, o 18A não é apenas um nó de processo, é o único ingresso para a Intel retornar ao topo.

Do ponto de vista técnico, o 18A não é uma fantasia: utiliza a arquitetura RibbonFET (GAA), que coloca a Intel no mesmo nível dos principais players do setor; e a tecnologia PowerVia de fornecimento de energia por trás, oferece vantagens temporárias em eficiência energética e densidade de roteamento. Mais importante, o 18A será aplicado em larga escala na plataforma de consumo Panther Lake.

Dados oficiais indicam melhorias significativas em desempenho, jogos e duração de bateria, especialmente na duração, o que significa que os notebooks x86 estão se aproximando ou até desafiando a linha Apple Silicon em termos de experiência.

Ao mesmo tempo, Microsoft (MSFT.M) e Amazon (AMZN.M) já são clientes âncora do 18A, e o investimento estratégico da Nvidia é visto pelo mercado como uma espécie de “seguro geopolítico” na capacidade de fabricação da Intel. Além disso, a taxa de rendimento do 18A está crescendo a uma taxa de 7% ao mês, entrando em uma trajetória previsível.

Em comparação, a TSMC deve aplicar tecnologias similares no final de 2026 com o processo A16, o que significa que em 2026, o 18A da Intel estará na liderança mundial em tecnologia de fornecimento de energia, atraindo clientes sensíveis à eficiência energética (como Apple, Qualcomm e fabricantes de chips de IA).

Visão geral da arquitetura Panther Lake e do processo 18A (fonte: Intel Tech Tour)

O CEO Chen Liwu também afirmou na teleconferência: “As perdas na Foundry atingiram o pico em 2024, e começarão a diminuir em 2025.” Se essa meta for alcançada, com a redução das perdas, o lucro geral da Intel poderá experimentar um crescimento explosivo.

Isso talvez não signifique vitória, mas pelo menos mostra que a Intel não foi completamente abandonada.

4. Guia do Q1 assusta o mercado? Entendendo além dos fundamentos

Na superfície, a forte queda das ações após o relatório financeiro foi quase uma reação “modelo de livro didático” do mercado.

A principal razão é que a orientação para o Q1 de 2026 é extremamente conservadora, com receita abaixo do esperado e o EPS não-GAAP até sendo projetado em US$0, o que para o mercado de curto prazo equivale a um sinal claro — “não espere melhora nos lucros no próximo trimestre”, e em um mercado acostumado à narrativa de “crescimento acelerado de IA”, essa orientação naturalmente desencadeia vendas.

Porém, entender isso apenas como deterioração dos fundamentos pode perder uma camada mais importante de significado. Uma explicação mais racional é que se trata de uma estratégia típica do novo CEO de “lavar a louça suja”: o novo CEO costuma fazer uma “limpeza geral” (Kitchen Sink), liberar toda a má notícia, diminuir as expectativas, preparando o terreno para surpresas futuras.

Tabela gerada por IA

Sob essa perspectiva, a orientação do Q1 é mais uma estratégia de conservadorismo do que um sinal de gestão descontrolada. O que realmente merece atenção é uma linha de fundo que começa a emergir: uma questão geopolítica que se revela lentamente sob a superfície do relatório financeiro.

No setor, o ambiente competitivo que a Intel enfrenta agora é quase de inferno:

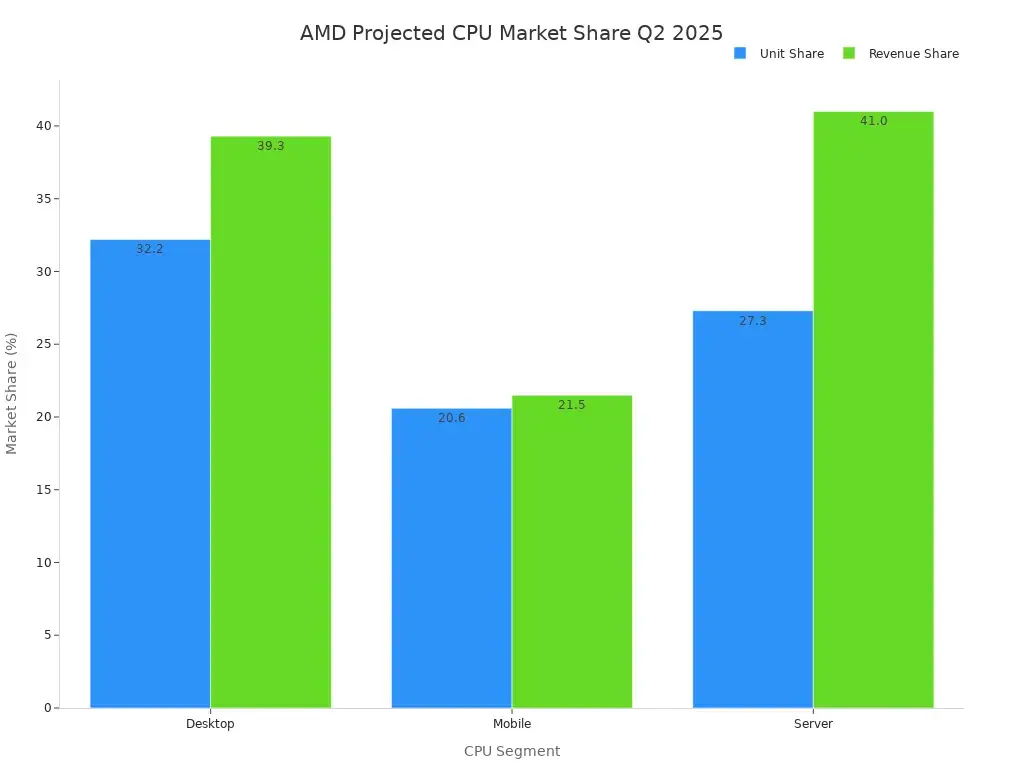

- AMD (AMD.M): arquitetura Zen 6 a caminho, com prioridade na fabricação mais avançada da TSMC, ritmo de produtos estável, rota clara;

- Nvidia: Blackwell ainda em alta demanda, continuando a puxar os investimentos globais em data centers;

- ARM / Qualcomm: domínio do x86 sendo gradualmente conquistado por PCs, com Apple M e Qualcomm X Elite, como uma espada de Dâmocles sobre a cabeça da Intel;

Diante desse cenário, é quase impossível que a Intel consiga derrotar todos os concorrentes de frente no curto prazo, o que determina uma mudança na lógica de avaliação: de desempenho para “valor de sistema”.

Previsão de participação de mercado de CPUs AMD vs Intel (Q2 2025)

E essa é a chave para entender o investimento de US$50 bilhões da Nvidia na Intel.

Na aparência, o investimento da Nvidia na Intel parece contraintuitivo. Afinal, uma é a rainha absoluta de chips de IA, enquanto a outra ainda perde dinheiro na fabricação. Mas, ao olhar além dos resultados financeiros, e focar na segurança da cadeia de suprimentos, essa operação faz sentido:

Investir na Intel, apoiar sua Foundry, especialmente na embalagem avançada e na capacidade doméstica dos EUA, é, na essência, uma forma de comprar um “seguro geopolítico” de longo prazo, não uma mudança imediata de pedidos para a TSMC, mas uma preparação antecipada de um sistema alternativo que pode ser ativado quando necessário.

E esse é exatamente o cenário que o governo dos EUA mais deseja — duas gigantes americanas de semicondutores formando uma espécie de “estrutura de symbiose”, reduzindo a dependência de fornecedores estrangeiros.

Isso também significa que, mesmo na competição mais acirrada, a Intel ainda é vista como um nó de infraestrutura fundamental que não pode cair.

Para finalizar

De modo geral, este relatório financeiro não é um sinal de recuperação total, nem uma sentença final.

A verdadeira realização da Intel foi simplesmente deixar de lado a narrativa utópica de tecnologia grandiosa, e retornar a um caminho mais realista e brutal: reduzir escala, preservar caixa, apostar em uma variável central.

Entre elas, o processo 18A e Panther Lake funcionam como uma “prova de qualificação” — se vencer, ainda há chance de reprecificação; se perder, essa gigante centenária será completamente marginalizada como coadjuvante na indústria.

No fim das contas, a Intel já não é mais aquele “filho do dono” que pode gastar capital à vontade, mas uma empresa de ativos pesados, na porta da UTI, que precisa administrar cada centavo com cuidado.

Ela pode realmente sair do hospital? A resposta não está neste relatório, mas na execução dos próximos 12–18 meses.