Ouro e prata protagonizam a "Sexta-feira Negra", o dólar contra-ataca com força

Autor: seed.eth

O último dia de negociação de janeiro de 2026 testemunhou uma “momento de pânico” que ficará na história dos mercados financeiros globais.

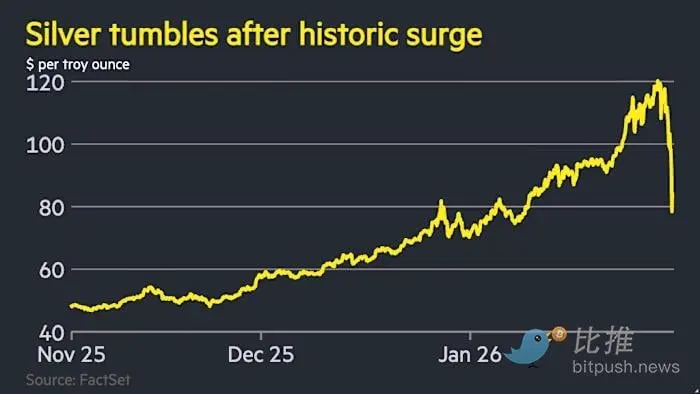

Na sexta-feira, 30 de janeiro, horário de Nova York, o mercado de metais preciosos, que vinha em forte alta e atingindo recordes históricos, foi abruptamente atingido por uma “onda de frio”.

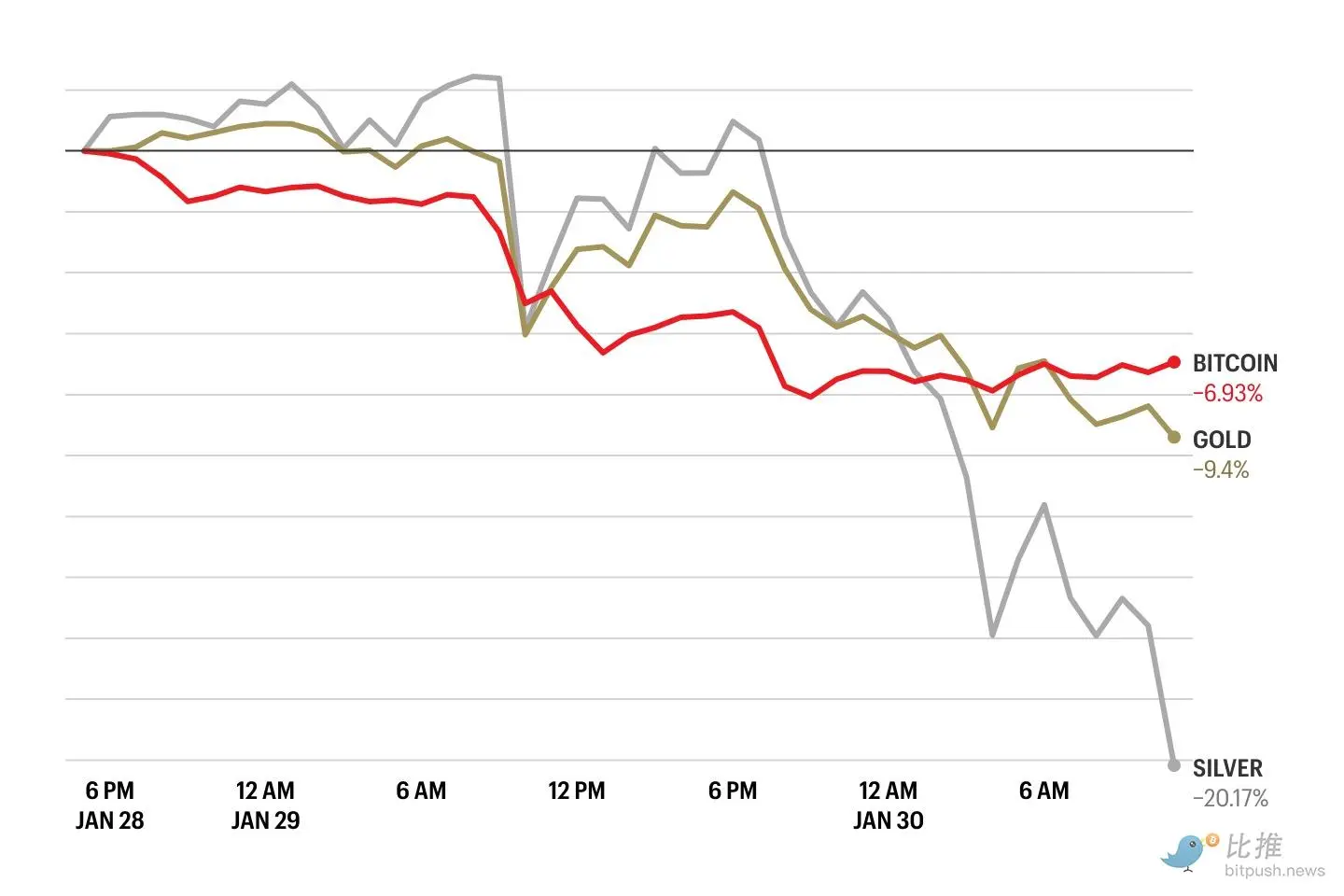

A prata à vista atingiu a maior queda diária de sempre, caindo mais de 30% em um único dia, chegando a um colapso durante o pregão. O ouro à vista também não escapou, com uma queda superior a 9% em um dia, registrando a maior perda desde o início dos anos 80. Ao mesmo tempo, o índice do dólar (DXY), que vinha em contínua fraqueza, disparou com o maior ganho diário desde julho do ano passado, subindo cerca de 0,9% em um único dia.

No mercado de ações dos EUA, o índice S&P 500 caiu 0,4%, o Dow Jones Industrial caiu 0,4%, enquanto o Nasdaq, com forte concentração em tecnologia, despencou 0,9%.

O mercado de criptomoedas também não ficou imune. O Bitcoin (BTC) caiu até 4% durante o pregão, atingindo US$ 81.045, o menor nível em dois meses desde novembro do ano passado. Apesar de uma recuperação posterior, sob a pressão de saídas contínuas de ETFs, o mercado permaneceu fraco.

Essa reestruturação global de ativos não só eliminou trilhões de dólares em valor de mercado do setor de metais preciosos, como também marcou a primeira grande correção na lógica de “dólar fraco, ouro e prata fortes” desde que Trump retornou à Casa Branca.

“Furacão” de políticas: nomeação de Waller acende a batalha do dólar

A causa imediata da queda abrupta do ouro e prata foi uma nomeação de peso pelo governo Trump. Na sexta-feira, foi anunciado que Trump escolheu Kevin Warsh para ser o próximo presidente do Federal Reserve.

Essa decisão causou múltiplos impactos no mercado:

- Defesa da independência do Fed: Antes, o mercado temia que Trump escolhesse alguém totalmente submisso às suas vontades, inclinado a cortes agressivos de juros, o que impulsionou a queda contínua do dólar em janeiro. Warsh, ex-membro do Fed, é conhecido por sua rigorosa postura acadêmica e cautela com a inflação. Sua nomeação aliviou o pânico de que o Fed se tornasse politizado, restaurando a confiança na sua independência.

- Reconfiguração das expectativas de juros: Warsh tem um histórico de postura “hawkish” (dovish), com quase zero tolerância à inflação. Em comparação com candidatos mais “dovish”, o mercado ajustou rapidamente suas expectativas para uma política monetária mais “suave e cautelosa”. Como ativos que não pagam juros, ouro e prata perdem atratividade sob a expectativa de juros elevados.

- Stop-loss de posições vendidas no dólar: Em janeiro, o índice do dólar caiu cerca de 1,4%, com posições vendidas extremamente carregadas. A notícia da nomeação de Warsh levou muitos investidores a fecharem suas posições vendidas, fazendo o dólar subir rapidamente acima de 96,74, prejudicando fortemente os metais preciosos cotados em dólar.

Krishna Guha, vice-presidente do Evercore ISI, afirmou que o mercado está operando com base na “postura hawkish de Warsh”, e que “a nomeação de Warsh ajuda a estabilizar o dólar e reduz o risco de uma fraqueza unilateral contínua do dólar, desafiando a lógica da ‘desvalorização monetária’ — que também explica a forte queda do ouro e prata.”

Crise de liquidez na zona de sobrecompra

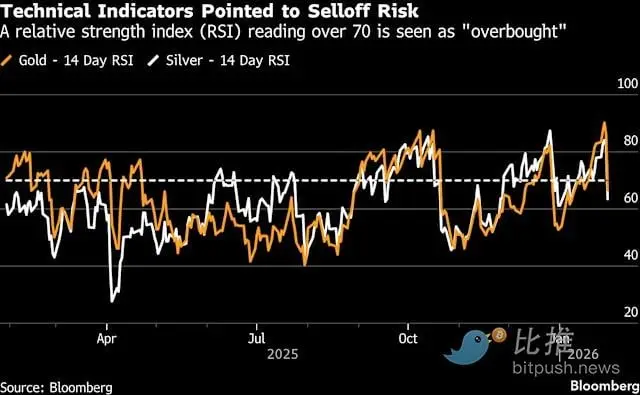

Se a nomeação de Warsh foi o “marte”, o estado de supercompra extrema do mercado de ouro e prata é o “lenha”.

Antes do colapso de 30 de janeiro, o ouro à vista chegou a se aproximar de US$ 5600 por onça, enquanto a prata atingiu o pico de US$ 120 por onça. Desde o início do ano, a prata subiu até 63%, e o ouro quase 20% em um mês. Um estrategista quantitativo de Wall Street afirmou: “Isso já não é uma alta explicável pelos fundamentos, mas uma bolha de especulação impulsionada pelo FOMO (medo de perder oportunidade).”

Vários fatores técnicos contribuíram para a “venda em pânico” de sexta-feira:

RSI no topo: O índice de força relativa (RSI) do ouro atingiu o pico dos últimos 40 anos antes da queda (próximo de 90), indicando uma condição de sobrecompra extrema.

Liquidação forçada: O mercado de prata, com alta alavancagem, desencadeou uma grande liquidação programada após o preço romper suportes críticos. Estima-se que o valor de mercado de ouro e prata tenha encolhido em até US$ 7,4 trilhões na sexta-feira, uma escala de venda que evoluiu para uma “contração de liquidez”, obrigando investidores a venderem os ativos mais líquidos — ouro e prata — para cobrir margens em outros ativos.

Realização de lucros: Investidores que entraram cedo mostraram forte vontade de realizar lucros diante de sinais de mudança de política.

A combinação de fortalecimento do dólar com a forte queda do ouro e prata prejudicou diretamente as moedas de commodities do G10.

Dólar australiano (AUD): caiu mais de 2% na sessão. Como principal exportador de recursos, a queda do ouro e prata afetou sua base comercial, tornando-se a “zona de maior impacto” entre as moedas G10.

Franco suíço (CHF): caiu cerca de 1,5%. A forte queda do ouro eliminou o prêmio de refúgio do franco, levando fundos a migrarem, em pânico, para o dólar, que mantém expectativas hawkish.

Coroa sueca (SEK): caiu quase 1,8% na sessão.

Perspectivas futuras: “correção de mercado” ou “sinal de fim”?

Para o futuro, um relatório do Citibank oferece uma visão mais calma. O banco aponta que metade dos fatores de risco que sustentam o ouro (como tensões geopolíticas, preocupações com a dívida dos EUA, incertezas com IA) podem diminuir no final de 2026.

- Incertos no Oriente Médio e na Rússia-Ucrânia: Com o esforço do governo Trump para alcançar “estabilidade ao estilo americano” antes das eleições de meados de 2026, uma eventual redução do conflito Rússia-Ucrânia e da tensão com o Irã pode diminuir o prêmio de risco de refúgio do ouro.

- Estabilidade do ouro ao estilo americano: A “estabilidade ao estilo americano” mencionada pelo Citibank sugere que, se Warsh assumir com sucesso e estabilizar a credibilidade do Fed, o dólar voltará a atrair capital internacional, pressionando negativamente o preço do ouro no médio prazo.

Por outro lado, alguns analistas discordam.

A Nanhua Futures afirma que, apesar do choque de curto prazo, a demanda por prata nos setores de energia renovável e industrial permanece forte, e há uma lacuna de oferta de longo prazo. A forte queda recente é mais uma questão de “desalavancagem” e “estouro de bolha” do que uma deterioração fundamental completa.

Analistas do JPMorgan veem um bom potencial de longo prazo para o ouro. Em seu relatório mais recente, afirmaram que tanto investidores privados quanto bancos centrais continuam aumentando suas posições em ouro.

Os analistas destacam, usando o índice Hui-Heubel (que mede a amplitude de mercado e liquidez), as diferenças estruturais na liquidez de diferentes ativos. Os gráficos mostram que o Hui-Heubel do ouro permanece relativamente baixo, indicando maior liquidez e maior participação de mercado. Para a prata, o índice é mais alto, refletindo menor liquidez. Supondo que as pessoas continuem a substituir títulos de longo prazo por ouro como proteção contra ações, a alocação de ouro por investidores privados pode subir de pouco mais de 3% para cerca de 4,6% nos próximos anos. Nesse cenário, os analistas estimam que o preço do ouro poderia atingir uma faixa teórica de US$ 8.000 a US$ 8.500 por onça.

Para investidores comuns, o ponto mais importante de observação atualmente é:

Se Warsh assumir e o Fed realmente mudar seu foco de “apoio cego ao crescimento” para “retorno à disciplina monetária”, 2026 poderá marcar uma virada no ambiente financeiro global.

Essa mudança significaria que o índice do dólar pode finalmente deixar de sua tendência de um ano, recuperando seu papel como moeda de reserva global; e o ouro e prata, que atingiram picos na euforia anterior, podem ser forçados a entrar em um longo e doloroso período de consolidação, para absorver as bolhas de prêmio acumuladas nos últimos anos. O futuro do Bitcoin também se tornará mais incerto.

Related Articles

Analista da Wintermute: o capital já começou a mudar parcialmente para ativos criptográficos, o BTC a superar as ações americanas pode ser devido à rotação de fundos

BTC em alta de 1.35% a curto prazo: avanço técnico e cobertura de posições vendidas impulsionam a subida do preço

ETH curto prazo subiu 2,38%: fluxo de fundos de proteção macroeconómica e fundos de instituições ETF em ressonância impulsionam a subida do preço

BARD dispara 61,7% à medida que a iminente quebra promete tornar os detentores de Lombard mais ricos: Analista