Do ponto de vista das opções e dos mecanismos de cobertura, analisar as verdadeiras razões da queda abrupta do Bitcoin

Autor: Jeff Park (Diretor de Informação da Bitwise)

Tradução: Ding Dang, Odaily Planet Daily

Nota editorial: Em 5 de fevereiro, o mercado de criptomoedas voltou a experimentar uma queda acentuada, com um volume de liquidações de mais de 2,6 mil milhões de dólares em 24 horas, o Bitcoin caiu repentinamente para cerca de 60.000 dólares, mas o mercado parece não ter chegado a um consenso claro sobre as causas desta queda. Jeff Park, Diretor de Informação da Bitwise, acrescentou uma nova estrutura de análise do ponto de vista de opções e mecanismos de hedge.

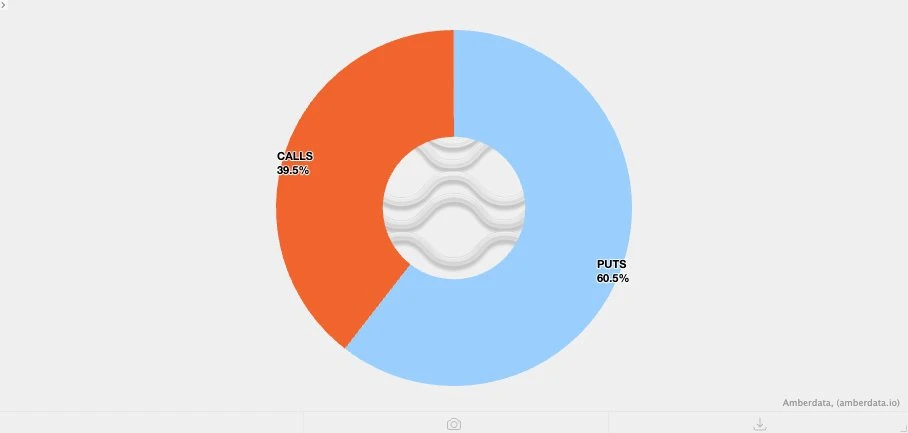

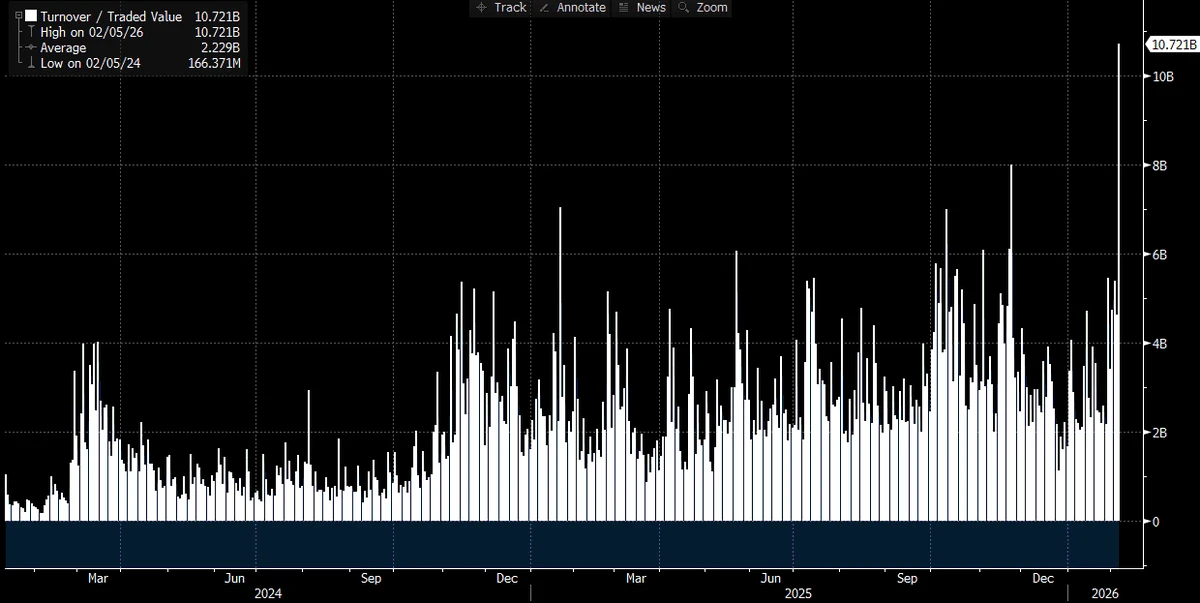

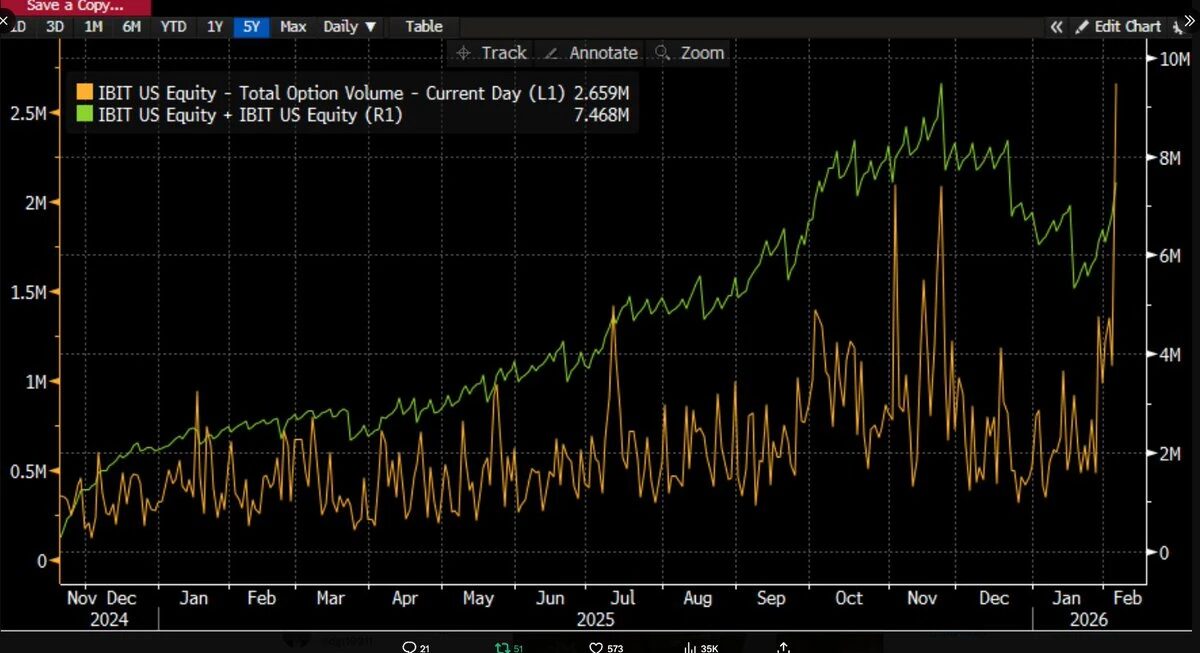

À medida que o tempo passa e mais dados são divulgados, a situação torna-se cada vez mais clara: esta venda intensa provavelmente está relacionada com o ETF de Bitcoin, num dia de negociação que foi um dos mais voláteis dos últimos anos no mercado de capitais japonês. A nossa conclusão baseia-se no facto de que o volume de negociação do IBIT nesse dia atingiu um recorde histórico — um volume superior a 10 mil milhões de dólares, o dobro do recorde anterior (de facto, um número surpreendente), enquanto o volume de opções também atingiu um recorde (ver gráfico abaixo, o maior número de contratos desde o lançamento do ETF). O que foi um pouco anormal em relação ao passado foi que, na estrutura de volume de negociação, as opções de venda dominaram claramente as opções de compra (sobre este ponto, será explicado mais adiante).

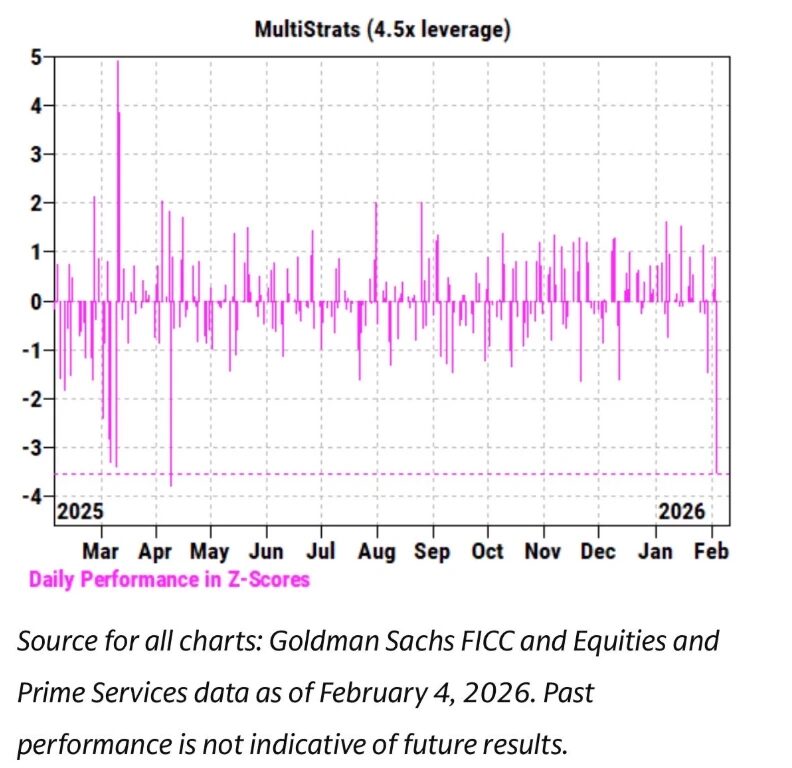

Ao mesmo tempo, nas últimas semanas, observámos que a tendência de preço do IBIT apresenta uma correlação extremamente estreita com ações de software e outros ativos de risco. A equipa de corretagem principal do Goldman Sachs (PB) também publicou um relatório indicando que 4 de fevereiro foi um dos dias com pior desempenho de fundos multi-estratégia na história, com um Z-score de 3,5. Isto significa que trata-se de um evento extremo com uma probabilidade de apenas 0,05%, sendo uma ocorrência de 3-sigma (o limiar clássico do “cisne negro”, com uma probabilidade de cerca de 0,27%) dez vezes mais rara. Pode-se dizer que foi um impacto catastrófico. Normalmente, após eventos deste tipo, os gestores de fundos multi-estratégia (pod shop) intervêm rapidamente, exigindo que todas as equipas de negociação reduzam alavancagem de forma imediata, indiscriminada e de emergência. Isto explica também por que o dia 5 de fevereiro acabou por se transformar numa verdadeira carnificina.

Num cenário em que vários recordes foram batidos e o preço caiu 13,2% num só dia, esperávamos que o ETF provavelmente tivesse registado uma saída líquida de fundos. Com base em dados históricos, esta previsão não é descabida: por exemplo, em 30 de janeiro, após uma queda de 5,8% no dia anterior, o IBIT registou uma retirada recorde de 530 milhões de dólares; ou, a 4 de fevereiro, após uma queda contínua, houve uma retirada de cerca de 370 milhões de dólares. Assim, num ambiente de mercado como o de 5 de fevereiro, uma saída de pelo menos 500 milhões a 1 mil milhão de dólares seria totalmente razoável.

Mas, na realidade, o que vimos foi uma ampla entrada líquida de fundos. Nesse dia, o IBIT acrescentou cerca de 6 milhões de unidades, o que corresponde a um crescimento de mais de 230 milhões de dólares em ativos sob gestão. Ao mesmo tempo, outros ETFs de Bitcoin também registaram entradas de fundos, totalizando mais de 300 milhões de dólares de fluxo líquido para todo o sistema ETF.

Este resultado é algo desconcertante. Em teoria, pode-se supor que a forte recuperação de preços a 6 de fevereiro tenha, em certa medida, aliviado a pressão de liquidação, mas passar de uma possível redução de saída para uma entrada líquida é uma mudança de paradigma completamente diferente. Isto sugere que, por detrás, provavelmente atuaram múltiplos fatores ao mesmo tempo, mas estes fatores não formam uma narrativa linear ou única. Com base nas informações disponíveis atualmente, podemos fazer algumas hipóteses razoáveis, e a partir delas, apresentarei a minha análise global.

Primeiro, esta rodada de venda do Bitcoin provavelmente atingiu algum tipo de portfólio ou estratégia de ativos múltiplos que não seja puramente nativa de criptomoedas. Pode tratar-se de fundos de hedge multi-estratégia mencionados anteriormente, ou de portfólios de investimento semelhantes aos modelos da BlackRock, que fazem alocação entre o IBIT e o IGV (ETF de software), sendo forçados a reequilibrar automaticamente em momentos de forte volatilidade.

Segundo, a aceleração da venda de Bitcoin provavelmente está relacionada ao mercado de opções, especialmente às estruturas de opções de venda (put options) relacionadas com a direção de baixa.

Terceiro, esta venda não se traduziu, ao final, numa saída de fundos do próprio ativo Bitcoin, o que indica que a principal força motriz do movimento foi um sistema de “dinheiro em papel”, ou seja, uma atividade de ajuste de posições liderada por negociantes e market makers, que se encontram em estado de hedge geral.

Com base nestes factos, a minha hipótese principal é a seguinte:

- O catalisador direto desta venda foi uma ampla redução de alavancagem, desencadeada por fundos de ativos múltiplos e portfólios que, após atingirem níveis de correlação estatisticamente anormais com ativos de risco, iniciaram uma desvantagem generalizada.

- Este processo desencadeou uma rodada extremamente violenta de desleverage, incluindo exposição ao risco de Bitcoin, mas uma parte significativa dessas posições era, na realidade, posições de hedge “Delta neutro”, como trades de basis, trades de valor relativo (como Bitcoin versus ações de criptomoedas), e outras estruturas normalmente usadas por sistemas de negociação para “fechar” riscos Delta remanescentes.

- Esta rodada de desleverage gerou um efeito de Gamma negativo, que amplificou ainda mais a pressão de baixa, forçando os negociantes a venderem o IBIT. Mas, devido à intensidade da venda, os market makers tiveram que, sem considerar o seu próprio stock, fazer uma posição líquida de venda de Bitcoin. Este processo acabou por criar novas posições de ETF, reduzindo as expectativas de uma saída massiva de fundos do mercado.

Depois, a 6 de fevereiro, observámos uma entrada de fundos positiva no IBIT, com alguns compradores (a questão é: a que tipo de compradores pertencem?) a aproveitarem a baixa para fazer compras pontuais, o que ajudou a contrabalançar uma possível saída líquida de fundos.

Primeiro, pessoalmente, acho que o catalisador inicial desta situação veio da venda de ações de software, especialmente considerando a forte correlação entre Bitcoin e ações de software, que até supera a sua correlação com o ouro. Veja os dois gráficos abaixo.

Esta hipótese faz sentido, pois o ouro geralmente não é uma das principais posições de fundos multi-estratégia que participam de operações de financiamento, embora possa estar presente em portfólios de modelos RIA (uma alocação de ativos pré-planejada). Assim, na minha opinião, isto reforça a ideia de que o centro desta turbulência está, provavelmente, no sistema de fundos multi-estratégia.

A segunda hipótese também se torna mais plausível, ou seja, que este processo de desleverage violento inclui posições de risco de Bitcoin em estado de hedge. Como exemplo, a negociação de basis de Bitcoin na CME é uma das estratégias preferidas de fundos multi-estratégia há muito tempo.

Desde 26 de janeiro até ontem, com dados completos (agradecimentos ao principal analista do setor, @dlawant, pelos dados), a evolução do basis de Bitcoin na CME para prazos de 30, 60, 90 e 120 dias mostra claramente que, a 5 de fevereiro, o basis de curto prazo subiu de 3,3% para cerca de 9%. Este foi um dos maiores saltos desde o lançamento do ETF, e quase certamente indica que as posições de basis foram forçadas a serem liquidadas em grande escala.

Podemos imaginar instituições como Millennium ou Citadel, forçadas a liquidar posições de basis (vendendo spot e comprando futuros). Considerando o volume que ocupam no sistema de ETFs de Bitcoin, é fácil entender o impacto que esta operação pode ter na estrutura geral do mercado. Já escrevi anteriormente sobre esta hipótese.

Odaily Planet Daily acrescenta: atualmente, grande parte desta venda indiscriminada de ativos nos EUA provavelmente vem de fundos de hedge multi-estratégia. Estes fundos costumam usar estratégias de hedge delta ou operam em trades de valor relativo (RV) ou fator neutro, que atualmente estão ampliando spreads e podem também estar a gerar um efeito de spillover na correlação com ações de crescimento.

A grosso modo, estima-se que cerca de 1/3 dos ETFs de Bitcoin sejam detidos por instituições, e aproximadamente 50% (ou mais) desses sejam considerados fundos de hedge. Trata-se de uma movimentação de capital bastante rápida, que, com o aumento dos custos de financiamento ou de requisitos de margem em um ambiente de alta volatilidade, leva os gestores a uma intervenção de emergência, muitas vezes forçando uma liquidação rápida. Quando o spread de basis deixa de oferecer um prêmio de risco justificável, estes fundos tendem a liquidar suas posições. Vale a pena notar que hoje a MSTR atingiu um volume de negociação em dólares que é um dos maiores da sua história.

_Isto explica por que o maior fator de risco de falência para fundos de hedge é o temido “risco de co-investidores”: múltiplos fundos aparentemente independentes detêm posições altamente semelhantes, e quando o mercado cai, todos acabam por correr para a mesma saída estreita, levando a uma correlação de queda próxima de 1.0. Em condições de liquidez tão escassa, vender neste contexto é um típico comportamento de “risco de fechamento”, e estamos a testemunhar exatamente isso hoje. No final, isto refletir-se-á nos dados de fluxo de fundos de ETF. Se esta hipótese for verdadeira, após a liquidação, suspeito que os preços se reajustarão rapidamente, embora a reconstrução da confiança exija algum tempo.**

Este raciocínio leva-nos à terceira pista. Uma vez que compreendemos por que, num cenário de desleverage generalizado, o IBIT foi vendido, a questão passa a ser: o que está a acelerar a queda? Um possível “acelerador” são os produtos estruturados. Embora eu não acredite que o mercado de produtos estruturados seja suficientemente grande para desencadear esta venda, quando todos os fatores se alinham de uma forma anormal e além do esperado por qualquer modelo VaR (valor em risco), eles podem atuar como um gatilho para uma cadeia de liquidações.

Isto faz-me recordar a minha experiência na Morgan Stanley. Lá, produtos estruturados com barreiras de knock-in de baixa (quando o preço do ativo atinge ou atravessa um nível específico, as opções de venda tornam-se efetivas) frequentemente causam consequências altamente destrutivas. Em alguns casos, a variação do delta das opções pode ultrapassar 1, uma situação que nem o modelo Black-Scholes consegue prever, pois, sob o quadro padrão, o delta de opções vanilla (as opções de compra e venda europeias mais básicas) nunca ultrapassa 1.

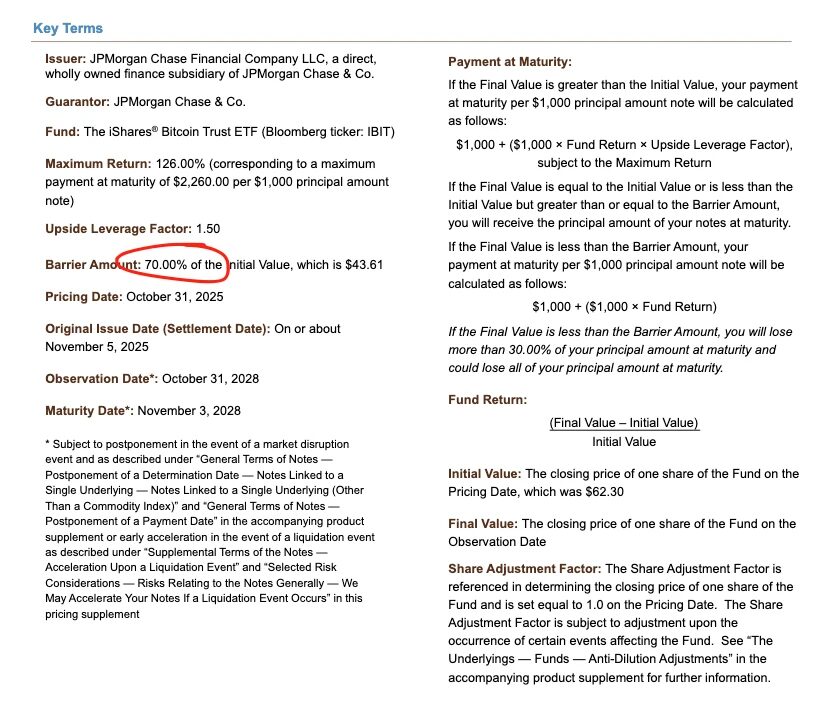

Por exemplo, um título avaliado pela JP Morgan em novembro do ano passado tinha uma barreira de knock-in exatamente em 43,6. Se esses títulos continuarem a ser emitidos em dezembro e o preço do Bitcoin cair 10%, é fácil imaginar que, na faixa de 38–39 mil dólares, se acumularão muitas barreiras de knock-in, formando o que se chama de “olho do furacão”.

Se essas barreiras forem rompidas, e os negociantes estiverem a fazer hedge de risco de knock-in vendendo opções de venda, a dinâmica de Vanna negativa fará com que a variação do Gamma seja extremamente rápida. Nesse momento, como negociantes, a única resposta viável é vender agressivamente o ativo subjacente quando o mercado enfraquece. É exatamente o que temos observado: a volatilidade implícita (IV) despencou para perto de 90%, atingindo níveis históricos extremos, quase em estado de desastre, levando os negociantes a aumentarem a sua posição vendida de IBIT até ao ponto de criar uma nova quantidade líquida de unidades ETF. Esta parte requer alguma especulação, pois, na ausência de dados mais detalhados de spreads, é difícil confirmar completamente, mas, considerando o volume recorde de negociações nesse dia e a participação profunda dos participantes autorizados (AP), é totalmente plausível que tal cenário tenha ocorrido.

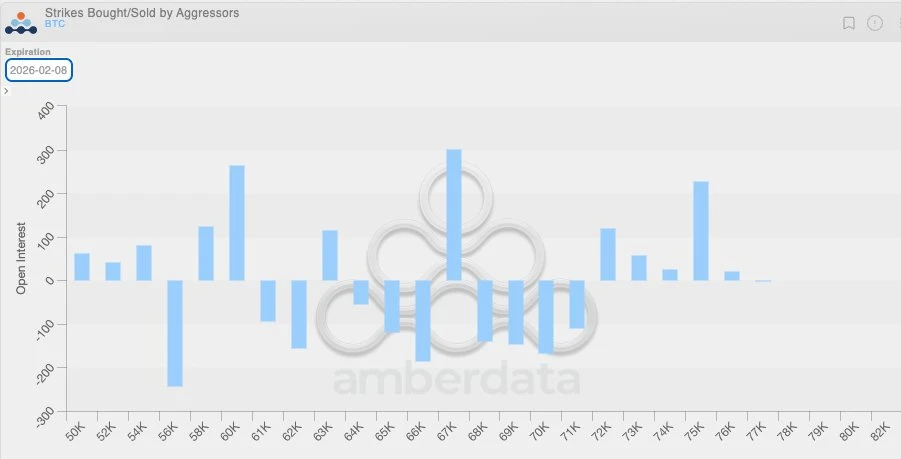

Ao combinar esta dinâmica de Vanna negativa com outro facto, a lógica torna-se mais clara. Como, durante um período de baixa volatilidade geral, os clientes do mercado nativo de criptomoedas tendem a comprar opções de venda, isto significa que os negociantes de criptomoedas já estão numa posição de delta negativo natural, subestimando a potencialidade de uma volatilidade extrema futura. Quando uma grande movimentação de mercado realmente ocorre, essa desequilíbrio estrutural amplifica ainda mais a pressão de baixa. O gráfico de distribuição de posições abaixo também mostra claramente isso: entre 64.000 e 71.000 dólares, os negociantes concentram-se principalmente em posições de delta negativo em opções de venda.

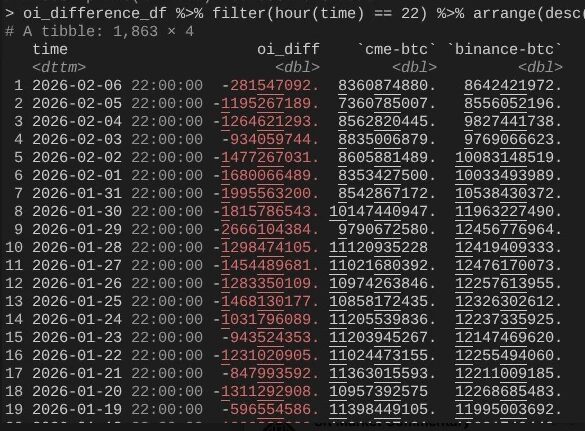

Isto leva-nos de volta a 6 de fevereiro, quando o Bitcoin registou uma recuperação forte de mais de 10%. Um fenómeno notável foi que o crescimento do Open Interest (OI) na CME foi claramente mais rápido do que na Binance (também agradecimentos a @dlawant pela sincronização dos dados horários com as 16h de Nova York). De 4 a 5 de fevereiro, foi possível observar uma queda acentuada no OI na CME, o que reforça a hipótese de que as posições de basis foram largamente liquidadas em 5 de fevereiro; e, a 6 de fevereiro, essas posições podem ter sido reestabelecidas para aproveitar o aumento do basis, compensando assim a saída de fundos.

Até aqui, toda a cadeia lógica se fecha: o IBIT manteve-se relativamente equilibrado em subscrição e resgaste, pois o trading de basis na CME se recuperou; mas o preço ainda está baixo, devido à queda acentuada do OI na Binance, o que indica que uma parte significativa da pressão de desleverage vem de posições de hedge de Gamma negativo no mercado nativo de criptomoedas e de ações de liquidação forçada.

Esta é a melhor explicação que tenho para o desempenho do mercado em 5 de fevereiro e no dia seguinte, 6 de fevereiro. Esta análise baseia-se em várias hipóteses, e não é totalmente satisfatória, pois não há um “culpado” claro (como o caso do FTX). Mas a conclusão principal é esta: a faísca desta venda veio de comportamentos tradicionais de desreificação fora do setor de criptomoedas, que, por acaso, empurrou o preço do Bitcoin para uma zona onde a cobertura de Gamma negativo acelera a queda. Essa descida não foi impulsionada por uma visão de mercado baixista, mas por uma necessidade de hedge, que acabou por se inverter rapidamente a 6 de fevereiro (infelizmente, essa reversão beneficiou principalmente fundos de mercado neutro tradicionais, e não estratégias direcionais nativas de criptomoedas).

Embora esta conclusão possa não ser empolgante, pelo menos é reconfortante pensar que a venda do dia anterior provavelmente não tem relação com o evento 10/10.

Sim, não acredito que o que aconteceu na semana passada seja uma continuação do processo de desleverage 10/10. Li um artigo que sugeria que esta turbulência poderia ter origem numa fundação não americana, sediada em Hong Kong, que participou de operações de carry trade com ienes e acabou por falhar. Mas essa teoria tem duas falhas óbvias. Primeiro, não acredito que uma corretora não criptográfica, de grande escala, esteja disposta a oferecer serviços para negociações multi-ativos tão complexas, com uma margem de garantia de até 90 dias, sem estar já numa situação de insolvência quando as condições de risco se apertam. Segundo, se o carry trade foi feito através da compra de opções de venda de IBIT para “sair do problema”, a queda do Bitcoin em si não aceleraria a libertação de risco — essas opções tornariam-se fora do dinheiro e o seu grego (delta, vega, etc.) rapidamente se aproximaria de zero. Isto significa que essa operação teria de envolver risco de queda real. Se alguém estiver a fazer long/short de USD/JPY e a vender opções de venda de IBIT ao mesmo tempo, essa corretora, honestamente, não deveria existir.

Nos próximos dias, será crucial obter mais dados para avaliar se os investidores estão a aproveitar esta queda para criar nova procura, o que seria um sinal bastante otimista. Por agora, estou bastante animado com a potencial entrada de fundos em ETFs. Ainda acredito que os verdadeiros compradores de ETFs ao estilo RIA (e não fundos de hedge de valor relativo) são investidores perspicazes, e, a nível institucional, estamos a testemunhar progressos reais e profundos, evidentes tanto na evolução do setor como na minha rede de amigos na Bitwise. Para isso, foco-me especialmente naqueles fluxos de fundos líquidos que não estejam associados à expansão do spread de basis.

Por último, tudo isto reforça a ideia de que o Bitcoin já está integrado de forma extremamente complexa e madura no mercado financeiro global. Isto também significa que, quando o mercado estiver a atuar na direção oposta, a subida será mais acentuada do que nunca.

A vulnerabilidade das regras tradicionais de margem financeira é, na verdade, uma das forças contrárias do Bitcoin. Uma vez que o preço reaja — e, na minha opinião, isso é inevitável, especialmente após a Nasdaq ter aumentado o limite de contratos de opções em aberto —, assistiremos a uma movimentação de mercado verdadeiramente espetacular.