Quem controla os direitos de rendimento do dólar digital? A luta de Wall Street e do capital cripto por trás da Lei CLARITY

Autor: CoinFound

A disputa sobre a Lei CLARITY, na sua essência, não é uma oposição entre o setor de criptomoedas e a regulamentação, mas uma redistribuição das estruturas de interesses subjacentes ao sistema financeiro. Os bancos tradicionais dependem de depósitos de baixo custo para manter a margem líquida de juros, enquanto as stablecoins que geram juros, através de títulos do governo, atingem diretamente os usuários, remodelando o fluxo de fundos e a transmissão do sistema do dólar. O foco regulatório também mudou de “permitir inovação” para “quantificar riscos remanescentes e estabilidade sistêmica”. Nesse quadro, a verdadeira linha de divisão não será mais entre CeFi ou DeFi, mas entre quem consegue estabelecer um novo equilíbrio entre transparência, conformidade e eficiência de capital. O rumo da Lei CLARITY poderá determinar as regras fundamentais para o dólar digital e os RWA de nível institucional na próxima década.

CLARITY: (Maio de 2025 - Dezembro de 2025)

Enquanto a Lei GENIUS busca resolver questões de segurança na infraestrutura das stablecoins, a Lei CLARITY (H.R. 3633) volta seu olhar para uma estrutura de mercado secundário de ativos digitais mais ampla e complexa, para uma taxonomia de tokens e para a delimitação de jurisdições regulatórias.

Avanços na Câmara e a redefinição das fronteiras de jurisdição

Em 29 de maio de 2025, o presidente do Comitê de Serviços Financeiros da Câmara, French Hill, junto com o Comitê de Agricultura e diversos deputados de ambos os partidos, propuseram oficialmente a “Lei de Clareza do Mercado de Ativos Digitais” (CLARITY Act). O objetivo principal é eliminar a longa prática de “regulamentação por aplicação da lei” no mercado de criptomoedas dos EUA, oferecendo previsibilidade jurídica para empreendedores, investidores e o mercado.

A estrutura da CLARITY implementa uma divisão audaciosa de jurisdição. Ela atribui ao Commodity Futures Trading Commission (CFTC) a jurisdição exclusiva sobre o mercado à vista de “commodities digitais”, enquanto mantém a Securities and Exchange Commission (SEC) responsável por ativos digitais classificados como contratos de investimento. Para sustentar esse mercado emergente, a lei orienta a CFTC a criar um sistema de registro abrangente para bolsas, corretoras e negociantes de commodities digitais, incluindo um “status provisório” que permite a operação legal contínua durante a transição de conformidade.

Na Câmara, a proposta recebeu forte apoio bipartidário. Em 17 de julho de 2025, um dia antes da assinatura do projeto de lei GENIUS pelo presidente, a CLARITY foi aprovada por 294 votos a favor e 134 contra. Essa vitória oculta conflitos de interesses subjacentes, enquanto o mercado permanece otimista quanto à definição de uma estrutura regulatória completa para criptomoedas até o final de 2025.

Efeitos colaterais: expansão da definição de pools de commodities e desafios de conformidade na DeFi

Ao revisar a Commodity Exchange Act (CEA), a CLARITY introduz uma cláusula de impacto profundo. Ela inclui as negociações à vista de “commodities digitais” na categoria de “Atividades de Interesse de Commodities” (Commodity Interest Activities). Sob o regime regulatório tradicional, apenas derivativos (futuros, opções, swaps) ativam a regulação de “pools de commodities”; negociações à vista, como ouro físico ou petróleo, não.

A CLARITY rompe essa fronteira. Assim, qualquer fundo de investimento, instrumento coletivo ou pool de liquidez de protocolos DeFi que envolva a negociação de “commodities digitais” poderá ser classificado como “pool de commodities”. Como consequência, operadores e consultores dessas entidades precisarão se registrar na CFTC como operadores de pools de commodities (CPO) ou consultores de negociação de commodities (CTA), cumprindo requisitos rigorosos de divulgação, conformidade, auditoria e margem de garantia. Esses custos de conformidade extremamente severos indicam que os modelos de gestão de ativos nativos de criptomoedas enfrentarão uma forte pressão para se alinharem aos padrões tradicionais de Wall Street.

Paralelismos no Senado e correntes ocultas

Com a transferência do projeto da Câmara para o Senado, a complexidade legislativa aumenta exponencialmente. O Senado não adotou diretamente o texto da Câmara, mas iniciou uma reestruturação de poder e interesses. Na segunda metade de 2025, duas frentes legislativas paralelas se formaram:

De um lado, o Comitê de Agricultura, Nutrição e Florestas, liderado por John Boozman, elaborou e avançou com o “Lei de Intermediários de Commodities Digitais” (Digital Commodity Intermediaries Act), focada na regulação de intermediários de commodities digitais à vista, com ênfase na segregação de fundos e proteção contra conflitos de interesse, tendo aprovação preliminar até janeiro de 2026.

De outro, o Comitê de Bancos, Habitação e Assuntos Urbanos elaborou uma proposta mais ampla, incluindo inovação bancária e proteção ao consumidor. Nesse processo, a pressão do setor bancário tradicional aumentou, visando bloquear a consolidação de stablecoins que geram juros como uma estratégia central.

Impasse no Senado e interesses em colisão (Janeiro de 2026)

Em janeiro de 2026, a legislação de criptomoedas nos EUA entrou em uma fase dramática. Em 12 de janeiro, o Comitê de Bancos do Senado divulgou uma versão revisada da CLARITY, intitulada “Lei de Finanças Responsáveis de 2026” (Lummis-Gillibrand). O capítulo 4, “Inovação Bancária Responsável”, impõe limites severos às recompensas de stablecoins, incluindo uma proibição de que provedores de serviços de ativos digitais ofereçam juros ou rendimentos passivos aos usuários.

Defesa do sistema bancário tradicional e ansiedade macroeconômica

Grupos de lobby tradicionais, como a American Bankers Association (ABA), o Banco de Políticas (BPI), a Associação de Bancários de Consumidores (CBA), a Associação de Bancos Comunitários Independentes (ICBA) e cooperativas de crédito, demonstraram uma oposição inédita às stablecoins que geram juros. Seus argumentos não se limitam ao lucro, mas à estabilidade macroeconômica e à transmissão de crédito ao setor real.

A tabela a seguir compara os principais argumentos e lógicas econômicas por trás dessas posições:

| Grupo de Interesse | Reivindicações e Políticas | Lógica Econômica e Dados de Apoio |

|---|---|---|

| Bancos tradicionais (ABA, BPI, ICBA, cooperativas) | Exigem inclusão de uma proibição total de plataformas de terceiros que ofereçam rendimentos de stablecoins, com medidas anti-escapismo rigorosas. | 1. Sifão de depósitos e crise de crédito: O modelo de margem líquida de juros (NIM) depende de depósitos de baixo custo e alta liquidez. Se plataformas de stablecoin oferecerem 4-10%, ocorrerá fuga estrutural de depósitos, com risco estimado de US$ 6,6 trilhões. 2. Interrupção na transmissão econômica local: Depósitos em bancos comunitários alimentam empréstimos imobiliários, microcrédito e agrícola. Proibição de rendimentos prejudicará essa cadeia. 3. Arbitragem regulatória e risco moral: Stablecoins, embora consideradas seguras, não contam com garantia do FDIC, podendo gerar corridas bancárias em crises extremas. |

| Setor de criptoativos (Coinbase, Ripple, associações de blockchain) | Oposição veemente à proibição de rendimentos, defendendo que eles derivam de ativos reais ou atividades econômicas on-chain, devendo ser legítimos para os detentores de tokens. | 1. Eficiência de capital e retorno de valor: Rendimento suportado por títulos do Tesouro dos EUA ou ativos líquidos, gerando juros substanciais. Proibir retorno é uma apropriação indevida de propriedade dos consumidores. 2. Fuga de inovação e risco geopolítico: Proibição total prejudica a competitividade de exchanges centralizadas e de protocolos DeFi que distribuem rendimentos via contratos inteligentes, levando capital para jurisdições mais amigáveis. |

Reação do Coinbase e paralisação legislativa

Diante da proposta de proibição de rendimentos, a Coinbase reagiu fortemente. O CEO Brian Armstrong anunciou publicamente que retirou seu apoio à CLARITY, afirmando que a versão revisada é “pior que a ausência de legislação clara”. A postura dura da Coinbase reflete a necessidade de preservar sua principal fonte de receita: em Q3 de 2025, USDC, emitida em parceria com Circle, gerou US$ 243 milhões, mais da metade do lucro trimestral. Essa receita, baseada na renda de ativos livres de risco, é fundamental para sua resistência às oscilações de volume.

A ruptura pública da Coinbase gerou efeito dominó político. Como a legislação depende de consenso bipartidário frágil, a divisão interna do setor acelerou a paralisação. O presidente do Comitê de Bancos, Tim Scott, foi forçado a cancelar uma audiência e votação previstas, adiando indefinidamente a tramitação da CLARITY, levando o processo a um impasse profundo.

Mediação de emergência na Casa Branca (1 a 20 de fevereiro de 2026)

Diante do risco de colapso total, a Casa Branca interveio de forma inédita. Com as eleições de meio de mandato se aproximando, o governo Biden e o Tesouro entenderam que, sem uma lei aprovada até março, o avanço da agenda de inovação financeira estaria comprometido. Patrick Witt, chefe do Comitê de Assessoramento de Ativos Digitais, liderou negociações intensas entre setor financeiro tradicional e novas criptomoedas.

A seguir, a linha do tempo e detalhes internos do esforço de mediação:

| Data | Participantes e Natureza do Evento | Detalhes e Resultados | Sinalizações de Política |

|---|---|---|---|

| 02/02/2026 | Primeira reunião fechada na Casa Branca. Representantes do governo, Coinbase, associações de blockchain, bancos (ABA, BPI, ICBA). | Reativar a lei por meio de concessões limitadas. Identificação de pontos de consenso, sem alterações substanciais no texto. Os representantes do setor bancário mostraram resistência rígida. | Casa Branca exige acordo até final de fevereiro para retomar tramitação no Senado. |

| 10/02/2026 | Segunda rodada de negociações. Executivos de Goldman Sachs, Citi, JPMorgan contra representantes de Ripple, Coinbase e associações de inovação. | Estagnação. Bancários reforçam posição, propondo proibição total de juros passivos para stablecoins. Setor cripto reage negativamente. | Apesar do impasse, sinais de otimismo de Ripple, indicando possibilidade de acordo. |

| 12-18/02/2026 | Audiências no Congresso e intervenções públicas. SEC e Tesouro reforçam a urgência de assinatura na primavera. | SEC apoia a lei, reforçando que a maioria dos tokens não são valores mobiliários. A necessidade de uma base legal sólida é destacada. | Sinal de alinhamento entre SEC e Tesouro, indicando prioridade na preservação de uma estrutura regulatória nacional. |

| 19-20/02/2026 | Últimas reuniões na Casa Branca. Coinbase e Ripple novamente com representantes do setor bancário. | Negociações tensas, com sinais de avanços limitados. Casa Branca estabelece prazo final: 1º de março de 2026. | Se não houver acordo até essa data, o governo não intervirá mais, e o projeto poderá fracassar ou ser aprovado por força do Congresso. |

Até 20/02/2026, com o prazo de 1º de março se aproximando, o destino da legislação de criptomoedas nos EUA depende de uma solução que equilibre a proteção de depósitos, a inovação e a sustentabilidade do setor.

Estrutura teórica e legal para a resolução: Princípio de Neutralidade de Rendimento e Modelo de Avaliação de Riscos Remanescentes

Enquanto a mediação na Casa Branca se arrasta, um rascunho interno divulgado em janeiro de 2026, intitulado “Lei de Reestruturação do Mercado Digital de 2026”, propõe uma nova abordagem regulatória baseada em “neutralidade de rendimento” e “avaliação de riscos remanescentes”. Essa estrutura desafia a classificação tradicional de produtos financeiros, com implicações profundas.

Fundamento da neutralidade de rendimento (Yield Neutrality)

O artigo 205 do projeto propõe romper com a visão de que pagar juros é equivalente a uma conta de depósito ou valor mobiliário. Estabelece o princípio de que:

- Desvinculação do privilégio bancário: Oferecer rendimento, juros ou retorno econômico por ativos digitais ou stablecoins é, por si só, uma atividade “neutra” sob a lei. Essa atividade não deve ser condicionada ou reservada exclusivamente a bancos comerciais ou suas subsidiárias. Assim, elimina-se a justificativa de monopólio bancário sobre a geração de juros.

- Permissão condicionada: Entidades não bancárias podem oferecer ou facilitar rendimentos de stablecoins mediante uma “Certificação de Registro Unificada” (URC), desde que cumpram quatro requisitos:

- Transparência total: Divulgação completa no “Registro Digital Unificado” de toda a lógica e mecanismos de rendimento.

- Origem legítima: Demonstração clara da origem dos rendimentos, como juros de títulos do Fed, ativos licenciados, taxas de mercado ou operações na blockchain.

- Classificação de risco: Uso de um “Modelo de Avaliação de Risco Remanescente” que monitore riscos residuais.

- Proibição de falsas garantias: Não permitir alegações de que o governo ou o FDIC garantem esses rendimentos, salvo se de fato cobertos por seguro.

- Preempção legal: A lei declara sua supremacia sobre qualquer legislação anterior que restrinja o direito de oferecer rendimentos, incluindo possíveis limitações na Lei GENIUS.

Revisão do teste Howey: Modelo de Risco Remanescente

Se a “neutralidade de rendimento” resolve quem pode distribuir juros, o “Modelo de Avaliação de Risco Remanescente” (artigos 103 e 202) fornece uma metodologia para que as agências reguladoras avaliem tecnicamente esses ativos.

Esse modelo abandona o teste Howey, de 1946, que classifica valores mobiliários, e adota uma abordagem baseada em riscos residuais — ou seja, riscos que permanecem após a aplicação de criptografia, contratos inteligentes e estruturas legais. São eles:

- Risco empresarial: ligado à gestão, informações assimétricas e agentes.

- Risco de exposição: relacionado a alavancagem, volatilidade e índices compostos.

- Risco de mercado e integridade: envolvendo segurança de custódia, manipulação e falhas operacionais.

Cada risco é quantificado em dimensões independentes, formando um sistema de avaliação dinâmico, que regula a intensidade da supervisão proporcionalmente ao risco residual. Assim, ativos com risco residual baixo podem ser supervisionados de forma mais leve, enquanto riscos elevados acionam maior intervenção.

Para garantir a integração de dados entre SEC, CFTC e órgãos de supervisão bancária, propõe-se a criação de um “Sistema de Coordenação de Mercado” (MSCS).

Aplicando esse modelo ao impasse atual, se plataformas como Coinbase apenas atuarem como canais transparentes, transferindo rendimentos de ativos livres de risco (como títulos do Fed) de forma automática e proporcional ao usuário, com total segregação de ativos, o risco residual será considerado mínimo. Assim, a regulação não deve mais restringir ou criminalizar essa atividade, mas sim verificar sua segurança e transparência, usando tecnologia e dados objetivos. Essa abordagem técnica e baseada em risco oferece uma saída sólida para o impasse político, ajudando a superar divergências e avançar na regulamentação.

Impactos da Lei CLARITY:

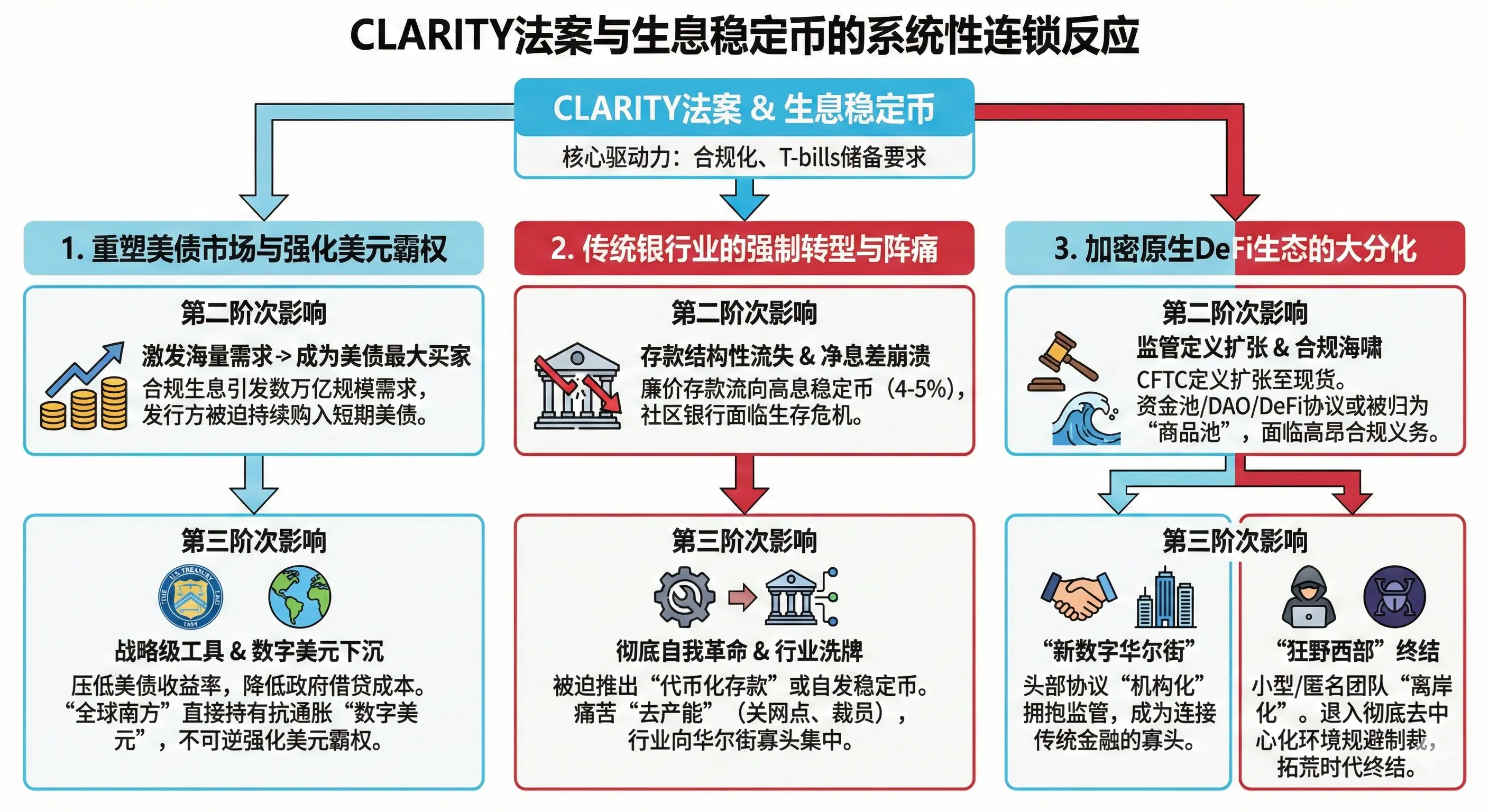

O sucesso ou fracasso da Lei CLARITY, e a definição final do direito de rendimento das stablecoins, não é apenas uma questão de redistribuição de lucros. Seus efeitos terão impacto profundo na dívida pública, na hegemonia do dólar e na evolução do sistema financeiro tradicional, gerando uma cadeia de consequências sistêmicas.

1. Reforço do domínio do mercado de títulos do Tesouro dos EUA e fortalecimento do dólar digital

Até o final de 2025, o valor de mercado global de stablecoins com atributos de rendimento ultrapassou US$ 150 bilhões, enquanto o mercado de stablecoins de pagamento totaliza trilhões de dólares. Segundo a GENIUS, todas as stablecoins de dólar deverão, no futuro, ser majoritariamente apoiadas por títulos do Tesouro de curto prazo (T-bills) e dólares em espécie.

-

Impacto secundário: Se a “neutralidade de rendimento” for adotada, permitindo operações regulamentadas sob supervisão rigorosa, a demanda por stablecoins que geram juros será massiva, especialmente por investidores institucionais e gestores de caixa corporativa. Estimativas indicam que esse ecossistema pode atingir dezenas de trilhões de dólares rapidamente. Para manter a reserva 1:1, emissores de stablecoins terão que se tornar os maiores compradores de títulos do Tesouro dos EUA, injetando liquidez na maior escala possível.

-

Impacto terciário: Essa demanda estruturada por títulos do Tesouro fortalecerá o controle do Federal Reserve e do Tesouro sobre a curva de dívida soberana, reduzindo as taxas de juros de curto prazo e, assim, o custo de endividamento do governo. Além disso, países do “Sul Global”, com alta inflação e moedas fracas, poderão adquirir “dólares digitais” lastreados em títulos do Tesouro, protegendo-se da inflação e fortalecendo a posição do dólar como reserva mundial, sem necessidade de abrir filiais bancárias no exterior.

2. Transformação e dor do setor bancário tradicional

A tentativa de banir stablecoins que geram juros é motivada pelo medo de que elas destruam o modelo de margem líquida de juros dos bancos. A proibição total de plataformas de terceiros que oferecem rendimentos levará à saída de depósitos de bancos menores e mais frágeis, causando uma crise de liquidez.

- Impacto secundário: A perda de depósitos baratos e a fuga de capital forçarão os bancos a uma revolução interna, migrando para modelos de “depósitos tokenizados” ou emitindo suas próprias stablecoins de alta taxa, com tecnologia de blockchain. Para compensar os custos de pagar juros mais altos, eles precisarão reduzir custos operacionais, fechando agências físicas e cortando pessoal, acelerando a digitalização e concentração do setor.

3. Divisão e transformação do ecossistema DeFi

A Lei CLARITY também redefine o papel do CFTC como regulador direto de “commodities digitais” e amplia a definição de “pools de commodities”, abrangendo o mercado à vista.

-

Impacto secundário: Fundos de investimento, DAOs e protocolos DeFi que operam pools de liquidez ou oferecem estratégias de rendimento podem ser considerados “pools de commodities”, obrigando-os a se registrar na CFTC e cumprir requisitos de conformidade e auditoria.

-

Impacto terciário: A DeFi se dividirá entre grandes players regulados, que buscarão conformidade e se consolidarão como “nós” de liquidez institucional, e pequenos protocolos ou desenvolvedores anônimos, que se retirarão para ambientes offshore ou descentralizados, encerrando a era do “Velho Oeste” cripto e dando lugar a uma “Nova Wall Street digital” altamente regulada e institucionalizada.