Após uma redução de 70% nos ativos das ações americanas, percebi a verdadeira razão do grande colapso

Autor: XinGPT

Com a chegada do Ano Novo Chinês, uma onda de quedas contínuas começou: primeiro, o ouro e a prata despencaram de níveis elevados, depois as criptomoedas começaram a inundar o mercado sem suporte, rompendo todos os níveis de suporte importantes, e por fim, as ações nos EUA, Hong Kong e Ações A chinesas também caíram consecutivamente, perdendo durante o dia e à noite, com perdas tanto na esquerda quanto na direita, e ativos distribuídos em diferentes carteiras, todas elas viraram.

Por sorte, eu já tinha praticamente liquidado meus ativos em criptomoedas anteriormente, mas não consegui escapar do corte na bolsa de valores, com algumas ações como Figma e Xiaopeng Motors caindo mais de 70% (não 70% de todos os ativos, perdoem-me por também usar um título sensacionalista).

As interpretações do mercado geralmente se resumem a alguns pontos:

- Dizer que a IA jurídica da Anthropic é muito poderosa e que, no futuro, não será mais necessário usar softwares especializados, basta usar grandes modelos, por isso as ações de software estão em queda.

- Dizer que, embora os resultados do Google sejam bons, a orientação de gastos de capital foi muito alta, 50% acima das expectativas do mercado.

- Dizer que o próximo presidente do Fed, Warsh, é hawkish, quer manter o dólar forte, não reduzir facilmente as taxas de juros e pode até reduzir o balanço.

A meu ver, tudo isso é besteira.

Analistas costumam, após uma queda do mercado, procurar razões aparentemente razoáveis para justificar a baixa, mas essas razões muitas vezes são ruído, escondendo a verdadeira linha principal do mercado e a lógica de funcionamento.

- Por mais poderosa que seja a IA jurídica da Anthropic, ela já vendeu algum produto que gere receita? Pode superar a SAP em receita? Essas empresas de software como SAP estão apenas esperando serem revolucionadas sem fazer nada?

- Se os gastos de capital do Google aumentaram, vocês dizem que estão preocupados com o fluxo de caixa; se diminuíram, certamente vão se preocupar com gastos insuficientes, e a cadeia de AI e seus fornecedores estão sem fundos, o AI do Google ficará para trás;

- Warsh é ainda mais absurdo. Ele nem assumiu o cargo ainda, e já está imaginando como será após assumir. Vocês, investidores, ainda sonham mais do que os próprios novatos. Mesmo que Warsh assuma, é muito difícil mudar completamente a política do Fed, especialmente com dados de emprego ruins, é difícil que ele seja totalmente hawkish.

Acredito que essa onda de queda é causada por uma combinação de liquidez apertada e avaliações elevadas, levando a uma volatilidade extrema do mercado: como quando o Alex escala o Taipei 101, quanto mais sobe, maior o impacto do vento; na planície, sente-se uma brisa suave, mas a 1000 metros de altura, o vento forte faz o coração acelerar.

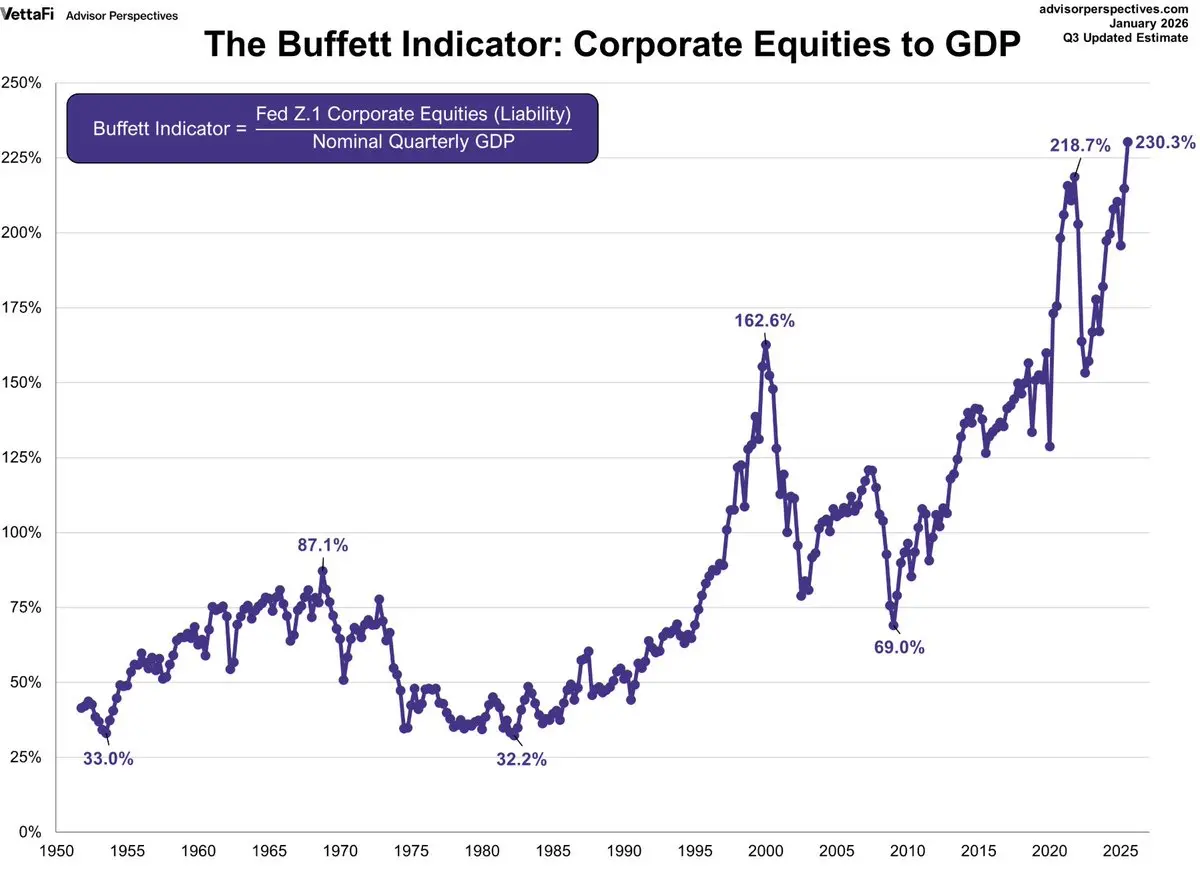

Qual é o nível atual de avaliação das ações nos EUA?

Existe um indicador de Buffett que mede a relação entre o valor de mercado total das ações e o Produto Interno Bruto (PIB). Buffett considera uma proporção entre 75% e 90% como razoável, e acima de 120% como uma avaliação severamente elevada, como “jogar com fogo”.

Atualmente, esse indicador está em 230%.

Claro que sabemos que avaliações altas não significam necessariamente uma crise. Como o indicador de Buffett usa dados de PIB que podem estar atrasados, a realidade pode não ser tão exagerada assim.

Mas as ações certamente não estão subavaliadas, o que tende a amplificar a volatilidade do mercado, pois os lucros realizados por grandes instituições podem ocorrer a qualquer momento.

O índice P/E futuro do S&P 500 está em 22,0x, em comparação com a média de 30 anos de 17,1x; 22,0x está aproximadamente na faixa de +1,5 desvios padrão em relação à média (17,1x), considerando a faixa de 20,4x (média mais um desvio padrão). Ou seja, a avaliação está em uma zona “significativamente cara”, acima da linha de +1σ (20,4x). Está próximo do nível de 25,2x, do auge da bolha da internet em 2000.

Ao mesmo tempo, a restrição de liquidez no mercado é como o vento no alto: uiva em direção ao mercado:

1. A primeira grande causa de aperto de liquidez vem dos títulos do Japão.

Cada aumento na taxa de rendimento dos títulos japoneses retira liquidez do mercado global.

Como o Japão é o maior credor do mundo, sua política de juros zero há muito tempo criou uma enorme quantidade de “Carry Trade” em iene. Investidores globais tomam empréstimos em iene de baixo custo e investem em ativos estrangeiros de maior rendimento (como ações nos EUA).

Quando a taxa dos títulos japoneses sobe rapidamente, a redução do diferencial de juros torna o carry trade menos atraente ou até gera perdas, levando a uma onda de liquidação: investidores precisam vender ativos estrangeiros para comprar ienes e pagar seus empréstimos. Isso provoca uma desleverage global e uma venda de ativos.

Observamos que, no início de fevereiro, o diferencial de juros de curto prazo, ou seja, a taxa de 2 anos dos EUA menos a do iene, caiu bastante; indicando que o carry trade está se reduzindo e os fundos estão sendo recolhidos.

2. Conta TGA e emissão de títulos do governo: uma estratégia de “tirar o tapete”

A conta geral do Tesouro dos EUA (TGA) é uma variável-chave que afeta a liquidez do mercado. Quando o Tesouro aumenta o saldo da TGA por meio de emissão de títulos ou arrecadação de impostos, retira fundos do sistema financeiro, reduzindo as reservas bancárias e apertando a liquidez. Quando gasta (reduzindo o saldo da TGA), injeta liquidez no mercado.

Em fevereiro de 2026, o mercado enfrenta uma dupla pressão: reconstrução da TGA e emissão maciça de títulos:

• Saldo alto da TGA: Em fevereiro, o saldo da TGA permanece em torno de 893 bilhões de dólares. O Tesouro planeja manter esse saldo em 850 bilhões até o final de março e atingir um pico de aproximadamente 1,025 trilhão de dólares até o final de abril, durante a temporada de impostos. Isso significa que o Tesouro continuará drenando recursos do mercado.

• Emissão maciça de títulos: Para reforçar a TGA e financiar o déficit, o Tesouro anunciou uma grande rodada de refinanciamentos trimestrais, agravando a escassez de fundos.

Essa operação de “tirar o tapete” reduz diretamente as reservas bancárias, forçando as instituições financeiras a restringir empréstimos e vender ativos para obter liquidez, gerando uma reação em cadeia no mercado.

3. CME aumenta margem: uma “desleverage” histórica

Quando há movimentos extremos no mercado de metais preciosos, a CME (Chicago Mercantile Exchange) aumenta os requisitos de margem dos contratos futuros, forçando uma redução de alavancagem. Essa medida, na história, muitas vezes marcou o fim de ciclos de alta.

No início de fevereiro de 2026, a queda do mercado de metais preciosos está fortemente relacionada às intervenções contínuas da CME. Após o ouro atingir recordes históricos, a CME aumentou seis vezes a margem inicial de futuros de prata e ouro, sendo que a margem inicial da prata subiu de 11% para 18%. Para os longs já prejudicados, isso é como colocar sal na ferida, acionando uma onda de liquidações forçadas.

Algumas das principais elevações de margem na história e seus efeitos subsequentes:

A questão da liquidez exige atenção contínua.

Além de analisar os fundamentos das empresas de ações nos EUA e as declarações do Fed, considero que os seguintes indicadores de liquidez são essenciais:

- Liquidez de liquidação (nível de água)

Liquidez líquida = Ativos totais do Fed - TGA - RRP overnight

- É um indicador de “dinheiro disponível no mercado”. Uma queda na liquidez líquida geralmente indica um ambiente de liquidez mais apertado.

- Custo do dinheiro de curto prazo (dinheiro caro ou barato)

SOFR (taxa de financiamento overnight)

- Uma elevação anormal do SOFR indica que o dinheiro de curto prazo está mais caro, aumentando a volatilidade do mercado.

- Volatilidade das taxas de juros (capacidade de suportar alavancagem e market-making)

MOVE (índice de volatilidade dos títulos do Tesouro)

- Uma alta no MOVE indica maior volatilidade nas taxas de juros, levando a uma redução na alavancagem e na expansão do balanço, o que tende a fazer ativos de risco caírem passivamente.

- Cadeia global de desleverage (uma das razões mais comuns de aperto súbito)

-

USDJPY (se o iene está se valorizando rapidamente)

-

Spread entre US2Y e JP2Y (se o carry está se estreitando)

-

A valorização do iene combinada com o estreitamento do spread indica início de desleverage de carry trade.

- Confirmação de crédito (se a tensão já se transmite ao financiamento)

HY OAS (spread de crédito de alto rendimento)

- Uma expansão do HY OAS indica deterioração do ambiente de financiamento, facilitando a propagação de quedas em ativos de risco.

Depois, analisarei como usar IA e técnicas de vibe coding para monitorar e alertar sobre a liquidez macroeconômica.

Leitura adicional: Trabalho com salário de 150 mil por ano, realizado com IA de 500 dólares: Guia de upgrade do agente de negócios pessoais