Análise aprofundada do Hyperliquid: o rei dos contratos na cadeia — levando o DeFi para a era das exchanges

Autor: Climber, CryptoPulse Labs

Nos últimos anos, o DeFi deu origem a inúmeros produtos de negociação, mas poucos projetos conseguiram realmente levar a negociação profissional para a blockchain. A chegada do Hyperliquid, de certa forma, mudou esse cenário.

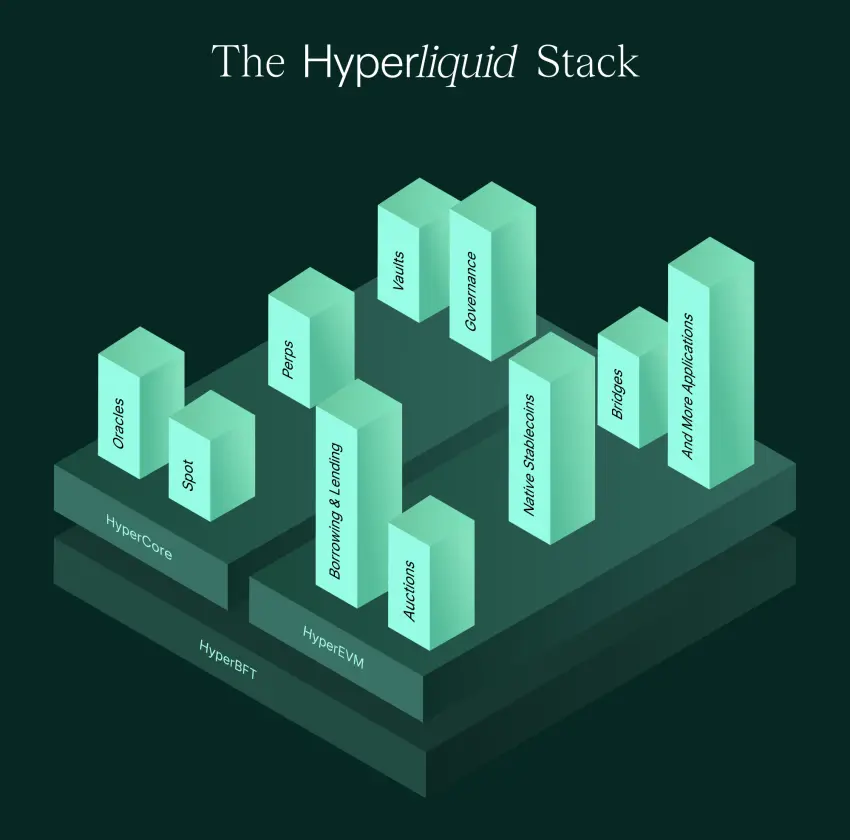

Ele não é apenas um contrato DEX na Ethereum, mas sim uma Layer1 criada especificamente para negociação. Coloca o livro de ordens, matching, execução e liquidação o máximo possível na cadeia, ao mesmo tempo que aprimora a experiência para se aproximar do nível de exchanges centralizadas. Assim, um grande mercado que antes era exclusivo das CEX — os contratos perpétuos — começou a ser realmente impulsionado pelo poder da blockchain.

Hyperliquid é visto como o rei dos contratos na cadeia, mas também é alvo de controvérsia devido ao risco de controle, descentralização e risco sistêmico. Ele representa a próxima evolução do DeFi ou é apenas um experimento de risco mais complexo? Este artigo irá analisar as verdadeiras cartas de Hyperliquid sob três aspectos: lógica do produto, valor do token e riscos potenciais.

1. Hyperliquid: Tornar os contratos na cadeia tão fácil de usar quanto uma exchange

Se considerarmos a história do desenvolvimento do DeFi como uma linha principal, uma verdade dura é que a maioria dos produtos financeiros na cadeia não falham por falta de conceito, mas por experiência de uso.

Em empréstimos na cadeia, DEXs, agregadores de rendimento, tudo isso é naturalmente mais adequado para operações lentas e negociações de baixa frequência, onde os usuários aceitam confirmações mais lentas, maior slippage e taxas mais altas.

Porém, os contratos perpétuos são completamente diferentes. São produtos financeiros de alta frequência, onde os traders exigem respostas em milissegundos, profundidade estável, uma experiência de cancelamento e colocação de ordens suave, além de um sistema que não quebre em condições extremas de mercado.

O valor central do Hyperliquid está aqui: é quase o primeiro a oferecer uma plataforma de contratos perpétuos com livro de ordens na cadeia que se aproxima do nível de uma CEX.

Ao abrir o Hyperliquid pela primeira vez, o usuário tem uma forte impressão de que ele não é DeFi, mas sim uma Binance ou OKX. Interface, lógica de ordens, profundidade do mercado, velocidade de execução — tudo se aproxima da experiência de uma exchange centralizada.

Mais importante ainda, essa experiência não foi conquistada sacrificando transparência, mas colocando o livro de ordens, matching, execução e liquidação na cadeia, tornando todo o processo verificável. Essa é uma das razões pelas quais Hyperliquid surgiu de repente entre 2024 e 2026.

O mercado de derivativos é a maior fonte de fluxo de caixa no mundo cripto. As taxas das CEXs vêm principalmente do trading de contratos, enquanto o DeFi há muito tempo carece de produtos capazes de atender a essa demanda.

Até agora, as principais rotas de contratos perpétuos na cadeia eram ou modelos AMM, como GMX, que usam pools de liquidez para precificar, ou modelos de livro de ordens, mas com matching fora da cadeia, o que fragmenta a experiência e reduz a descentralização.

O problema do AMM é que não é amigável para traders profissionais, pois a profundidade, as cotações e o slippage sob posições grandes muitas vezes não satisfazem. O matching fora da cadeia sofre de falta de transparência, levando os usuários a desconfiar de manipulações.

Assim, Hyperliquid escolheu uma rota mais radical: se é difícil suportar operações de alta frequência com livro de ordens na cadeia, por que não criar uma cadeia feita especificamente para negociação?

Ela trata a exchange como uma necessidade fundamental da blockchain, ao invés de simplesmente encaixar uma aplicação de negociação em uma cadeia genérica.

Além da experiência, outro acerto do Hyperliquid foi resolver um problema clássico dos DEXs de livro de ordens — a liquidez.

O mecanismo HLP (Hyperliquid Liquidity Provider) essencialmente transforma a capacidade de market making em um produto, permitindo que os usuários depositem fundos em pools de liquidez, que o sistema gerencia com estratégias de market making, compartilhando taxas e lucros de spread com a plataforma.

Isso faz com que a liquidez da plataforma não dependa totalmente de market makers externos, criando um ciclo interno. Quanto maior o volume, maior a taxa, maior o lucro do market maker. Quanto mais fundos entram, melhor a profundidade, melhor a experiência, e o volume continua crescendo.

Por isso, a ascensão do Hyperliquid não é um mistério. Ele é, na essência, um projeto impulsionado por produto, raro no universo DeFi, que gera volume através de traders reais.

2. O sucesso do HYPE — narrativa de participação acionária na exchange na cadeia

Ao falar de Hyperliquid, não se pode deixar de mencionar o HYPE. Muitos interpretam o HYPE apenas como uma nova moeda de plataforma, mas se olharmos sob a perspectiva do valor, essa visão é bastante simplista.

O HYPE funciona mais como um ativo híbrido, que captura tanto o valor da plataforma de negociação quanto o efeito de rede do ativo nativo da blockchain, principalmente apoiado por derivativos.

Derivativos são o motor do universo cripto. O mercado à vista é mais sobre compra e venda de ativos, enquanto o mercado de contratos é uma espécie de cassino que cobra taxas continuamente, com maior frequência de negociações, taxas mais estáveis e maior fidelidade dos usuários.

A dominância das CEXs vem em grande parte do mercado de contratos. O significado do Hyperliquid é que, pela primeira vez, o mercado vê que a negociação de contratos não precisa ser exclusivamente fornecida por exchanges centralizadas. Com experiência suficiente, profundidade forte e liquidação confiável, também na cadeia é possível atender a uma demanda massiva por contratos perpétuos.

Assim, o potencial de mercado do HYPE surge: se o Hyperliquid conquistar uma fatia maior do mercado de contratos na cadeia, pode se tornar uma espécie de “Binance na cadeia”, e o HYPE seria análogo a um ativo como o BNB.

No entanto, Hyperliquid não se contenta em ser apenas uma plataforma de contratos. Em 2025–2026, planeja avançar com o HyperEVM, o que significa expandir de uma exchange para um ecossistema financeiro na cadeia.

A compatibilidade com EVM é simples: atrair desenvolvedores do ecossistema Ethereum, permitindo que os diversos componentes de DeFi cresçam na rede Hyperliquid.

A exchange fornece fluxo e capital, o ecossistema fornece aplicações e fidelidade — essa foi a fórmula de sucesso das CEXs na última década: usar a negociação como porta de entrada e expandir a barreira de proteção com o ecossistema. Hyperliquid está levando essa estratégia para a cadeia.

Além disso, a comunicação do Hyperliquid é mais próxima do “fundamentalismo cripto”: foco no produto, nos traders, na comunidade. Assim, seu perfil de usuário inclui muitos traders profissionais e high-frequency traders, ao invés de investidores de airdrops ou especuladores ocasionais.

Essa estrutura de usuários envia um sinal forte: não é uma bolha artificial criada por subsídios, mas um mercado de negociação real e sustentável. Essa sensação de autenticidade, após tantas experiências com projetos de bolha, é algo muito valioso.

3. Os dilemas do Hyperliquid: descentralização, risco sistêmico, mecanismo HLP, regulação

Se apenas observar a curva de crescimento do Hyperliquid, muitos pensariam que o rei dos contratos na cadeia apareceu. Mas, na verdade, as controvérsias em torno dele são intensas, principalmente devido às contradições inerentes à sua estratégia comercial.

A maior contradição é a questão da descentralização. Muitos chamam Hyperliquid de “Binance na cadeia”, o que é tanto elogio quanto crítica. Elogio por oferecer uma experiência de ponta; crítica porque, em certos aspectos, ele se assemelha mais a uma plataforma centralizada, com controle de risco, bloqueios de endereços, restrições, etc.

Atualmente, Hyperliquid adota uma abordagem pragmática de meio-termo: para garantir estabilidade, reduzir ataques e fluxos de fundos anômalos, pode precisar implementar controles mais rígidos.

Porém, quanto mais forte for o controle, mais ele se parecerá com uma CEX, e sua narrativa de descentralização será enfraquecida. Essa contradição não desaparece, apenas se intensifica com a escala. Quanto maior o impacto e volume, maior a necessidade de gerenciamento de risco, e maior a pressão para assumir responsabilidades.

Outro risco vem do próprio sistema de derivativos. Contratos perpétuos são produtos altamente complexos, com riscos sistêmicos constantes — como movimentos extremos, liquidações em cadeia, fundos de garantia insuficientes, inadimplência, falhas no mecanismo de redução forçada de posições. Qualquer problema em um desses pontos pode gerar uma crise de confiança.

O desafio do Hyperliquid é manter a transparência na cadeia enquanto garante liquidações confiáveis em condições extremas.

As CEXs podem usar métodos off-chain, como pausas, ajustes de risco, reduções forçadas, mudanças temporárias de regras. Na cadeia, é mais difícil fazer isso, exigindo mecanismos mais robustos e resistência a pressões.

Será que Hyperliquid passou por testes de estresse suficientes? Essa é uma questão que exige cautela.

O terceiro risco vem do mecanismo HLP. Muitos novos usuários ao verem o HLP pensam que é um “pool de rendimento estável”, mas na prática, funciona mais como um fundo de market making.

Seus lucros vêm de taxas e spreads, mas o risco está na vantagem do contraparte e no impacto de movimentos extremos de mercado. Market making nunca é uma atividade sem risco; é uma área especializada. O HLP é, na essência, um sistema onde você deposita fundos para o market making, assumindo o risco de ser “atacado” por traders mais habilidosos.

Em alta, com volume e taxas elevados, o HLP parece lucrativo. Mas, em condições adversas, pode sofrer perdas significativas. Para o usuário comum, o maior risco não é a perda em si, mas a má compreensão do risco, confundindo-o com uma aplicação de baixo risco.

Por fim, há o risco regulatório e de choque com o mundo real. Derivativos são produtos altamente regulados no sistema financeiro tradicional, e contratos perpétuos são considerados produtos sensíveis em muitos países.

Como plataforma na cadeia, Hyperliquid pode estar em uma zona cinzenta no curto prazo, mas, ao atingir escala e visibilidade, a pressão regulatória será quase inevitável.

Conclusão

Hyperliquid não é uma lenda, mas um marco na entrada do DeFi na era das exchanges.

Sua importância não está apenas na valorização de um token, mas na demonstração de que contratos derivativos na cadeia podem evoluir para uma experiência próxima à de uma exchange centralizada, atraindo traders reais a migrar.

Porém, do ponto de vista de investimento, a plataforma ainda é um sistema de derivativos de alto risco. Ainda há controvérsias sobre descentralização, e ela precisará enfrentar riscos extremos e a realidade regulatória à medida que cresce.

Se o passado do DeFi foi o período dos protocolos, o Hyperliquid representa a fase de entrada no mercado. Não é o fim, mas pode ser um ponto de inflexão.