IOSG;Transformar probabilidades em ativos, previsão do agente de mercado inteligente

Por Jacob Zhao @IOSG

Em relatórios anteriores da série de investigação sobre IA Cripto, continuámos a enfatizar que os cenários de aplicação mais práticos no domínio das criptomoedas concentram-se principalmente em pagamentos com stablecoins e DeFi, sendo que os agentes representam a interface chave para os utilizadores na indústria da IA. Assim, na tendência de fusão entre criptomoedas e IA, os dois caminhos mais valiosos são: o AgentFi, baseado em protocolos DeFi já maduros (estratégias básicas como empréstimos, mineração de liquidez, bem como estratégias avançadas como Swap, Pendle PT e arbitragem de taxas de financiamento), a curto prazo, e o Agent Payment, que se centra a médio e longo prazo em torno de stablecoins e depende de protocolos como ACP/AP2/x402/ERC-8004.

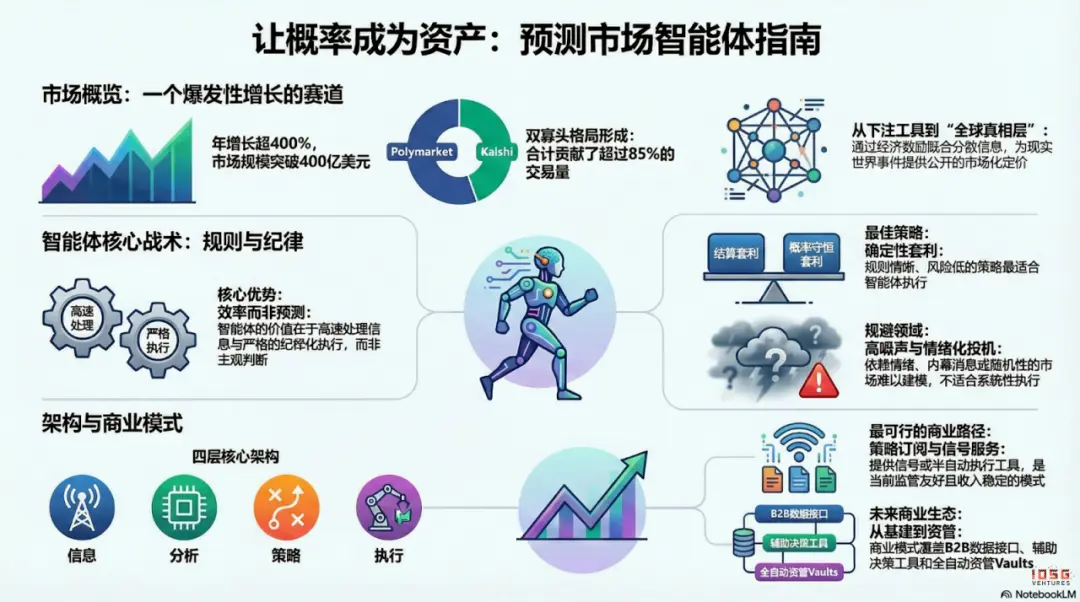

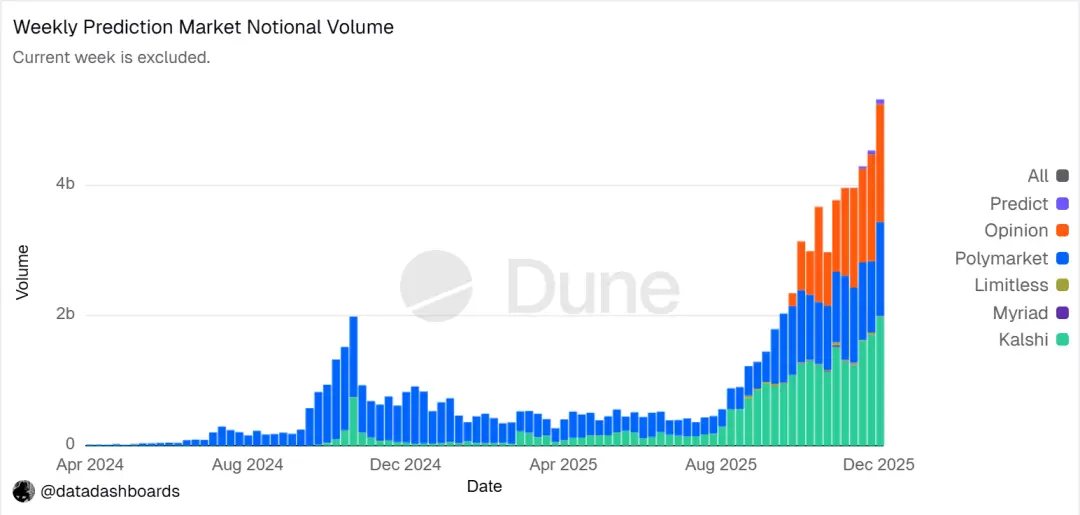

Os mercados de previsão emergiram como uma nova tendência na indústria em 2025, que não pode ser ignorada, com o volume total anual de negociação a subir de aproximadamente 9 mil milhões de dólares em 2024 para mais de 40 mil milhões em 2025, representando um crescimento superior a 400% ao ano. Este crescimento expressivo foi impulsionado por múltiplos fatores: procura incerta devido a eventos políticos e macroeconómicos, maturação das infraestruturas e modelos de negociação, e avanços no ambiente regulatório (vitória judicial de Kalshi e o regresso do Polymarket aos EUA). Os agentes do mercado de previsão (Prediction Market Agents) começaram a surgir no início de 2026, com um protótipo inicial previsto para o começo do ano seguinte, podendo tornar-se uma nova forma de produto no campo dos agentes.

1. Mercado de previsão: de ferramentas de apostas a uma “camada de verdade global”

Um mercado de previsão é um mecanismo financeiro que negocia em torno do resultado de eventos futuros, e os preços dos contratos refletem essencialmente o julgamento coletivo do mercado sobre a probabilidade de ocorrência de um evento. A sua eficácia resulta da combinação de inteligência de grupo e incentivos económicos: num ambiente anónimo de apostas com dinheiro real, informações dispersas são rapidamente integradas em sinais de preço ponderados pelo volume de fundos, reduzindo significativamente o ruído e julgamentos falsos.

▲ Gráfico de tendências do volume de negociação nocional do mercado de previsão, fonte: Dune Analytics (ID de consulta: 5753743)

Até ao final de 2025, o mercado de previsão consolidou-se em um cenário dominado pelos duopólios Polymarket e Kalshi. Segundo a Forbes, o volume total de negociações em 2025 atingirá cerca de 44 mil milhões de dólares, com a Polymarket a contribuir com aproximadamente 21,5 mil milhões e a Kalshi com cerca de 17,1 mil milhões. Dados semanais de fevereiro de 2026 indicam que o volume de negociação da Kalshi (25,9 mil milhões de dólares) ultrapassou o da Polymarket (18,3 mil milhões), atingindo quase 50% de quota de mercado. A Kalshi conseguiu uma rápida expansão graças à vitória judicial em casos anteriores relacionados com contratos eleitorais, à sua vantagem pioneira na conformidade do mercado de previsões desportivas nos EUA, e às expectativas regulatórias relativamente claras. Atualmente, os percursos de desenvolvimento de ambos os intervenientes mostram uma clara diferenciação:

- A Polymarket utiliza uma arquitetura híbrida de “correspondência off-chain e liquidação on-chain” (CLOB) com mecanismo de liquidação descentralizado, construindo um mercado global, não custodial e de alta liquidez. Após regressar aos EUA em conformidade, estabeleceu uma estrutura de operação “onshore + offshore” de duplo circuito;

- A Kalshi integra-se no sistema financeiro tradicional, conectando-se às principais corretoras de retalho via APIs, atraindo market makers de Wall Street para participarem profundamente na negociação de contratos macroeconómicos e baseados em dados. Os seus produtos estão sujeitos a processos regulatórios tradicionais, com necessidades de longo prazo e eventos imprevistos a responderem de forma relativamente atrasada.

Para além da Polymarket e da Kalshi, outros participantes com potencial competitivo no domínio dos mercados de previsão evoluíram ao longo de dois caminhos principais:

- O primeiro é o caminho de distribuição regulada, que integra contratos de eventos nas contas e sistemas de liquidação de corretoras ou plataformas de grande dimensão, apoiando-se na cobertura de canais, qualificações regulatórias e confiança institucional (exemplos: ForecastTrader da Interactive Brokers × ForecastEx, FanDuel × CME Group);

- O segundo é o caminho nativo de blockchain, que utiliza plataformas como Opinion.trade, Limitless e Myriad, recorrendo à mineração de pontos, contratos de ciclo curto e distribuição de mídia para alcançar rápida expansão, enfatizando desempenho e eficiência de capital, embora a sustentabilidade a longo prazo e a robustez do controlo de risco ainda precisem de ser validadas.

A combinação destes dois caminhos — entrada regulada na finança tradicional e vantagens de desempenho de blockchains nativos — constitui um ecossistema de competição diversificado no mercado de previsão.

Embora à primeira vista os mercados de previsão possam parecer semelhantes a jogos de azar, na sua essência são jogos de soma zero, mas a principal diferença reside na existência de externalidades positivas: através de transações reais de dinheiro, agregam informações dispersas e fixam preços públicos de eventos reais, formando uma camada de sinal valiosa. A tendência está a evoluir de um jogo de soma zero para uma “camada de verdade global” — com a integração de instituições como CME, Bloomberg, etc., a probabilidade de eventos passou a ser um metadado de decisão acessível diretamente por sistemas financeiros e empresariais, fornecendo uma verdade de mercado mais oportuna e quantificável.

Do ponto de vista da regulação global, o caminho de conformidade dos mercados de previsão apresenta uma forte diferenciação. Os EUA são atualmente o único grande mercado que regula explicitamente os mercados de previsão como derivados financeiros, enquanto na Europa, Reino Unido, Austrália e Singapura, estes mercados são geralmente considerados jogos de azar e sujeitos a regulamentação mais restrita. Na China, Índia e outros países, a atividade é totalmente proibida. Assim, a expansão global futura dos mercados de previsão continuará a depender dos quadros regulatórios de cada país.

2. Arquitetura dos agentes do mercado de previsão

Atualmente, os agentes do mercado de previsão estão numa fase inicial de implementação prática. O seu valor não reside em “IA prevê com maior precisão”, mas sim em ampliar a eficiência de processamento e execução de informação nos mercados de previsão. A essência do mercado de previsão é um mecanismo de agregação de informação, onde os preços refletem o julgamento coletivo de probabilidade de eventos; as ineficiências reais resultam de assimetrias de informação, restrições de liquidez e atenção. Os agentes de previsão de mercado posicionam-se como uma Gestão Probabilística de Portfólio Executável (Executable Probabilistic Portfolio Management): convertem notícias, textos de regras e dados on-chain em desvios de preços verificáveis, executando estratégias de forma mais rápida, disciplinada e de baixo custo, capturando oportunidades estruturais através de arbitragem entre plataformas e controlo de risco de carteira.

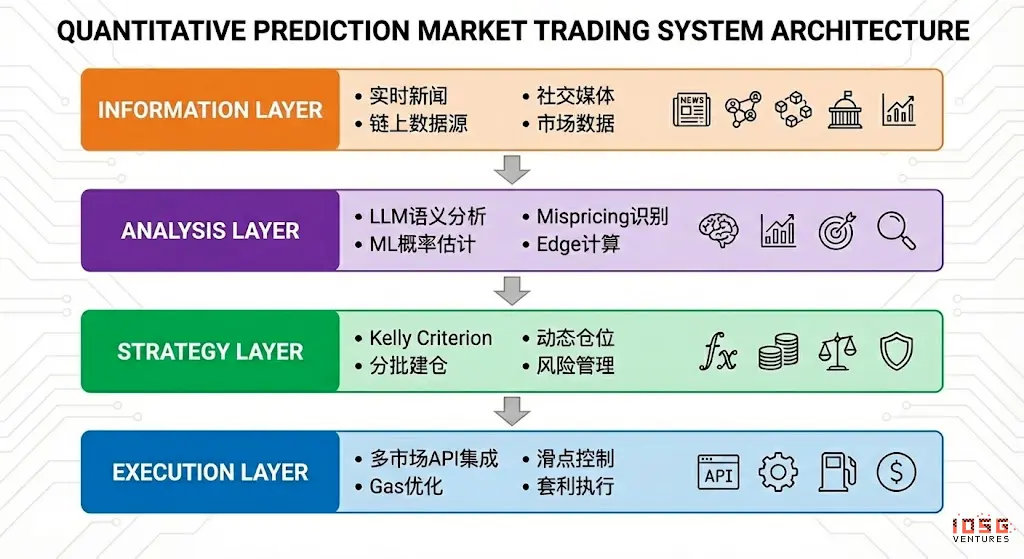

Um agente ideal de mercado de previsão pode ser abstraído numa arquitetura de quatro camadas:

- Camada de informação: reúne notícias, redes sociais, dados on-chain e oficiais;

- Camada de análise: usa LLM e ML para identificar preços incorretos e calcular a margem de vantagem (Edge);

- Camada de estratégia: converte Edge em posições através da fórmula de Kelly, construção de posições em lote e gestão de risco;

- Camada de execução: realiza ordens em múltiplos mercados, otimiza slippage e gás, e executa arbitragem, formando um ciclo automatizado eficiente.

3. Quadro estratégico dos agentes do mercado de previsão

Ao contrário de ambientes tradicionais de negociação, os mercados de previsão apresentam diferenças marcantes nos mecanismos de liquidação, liquidez e distribuição de informação, e nem todas as estratégias são adequadas para automação. O núcleo dos agentes de previsão é a sua implantação em cenários com regras claras, codificáveis e que aproveitam as suas vantagens estruturais. A seguir, analisam-se três níveis: seleção de alvos, gestão de posições e estrutura de estratégia.

Seleção de alvos do mercado de previsão

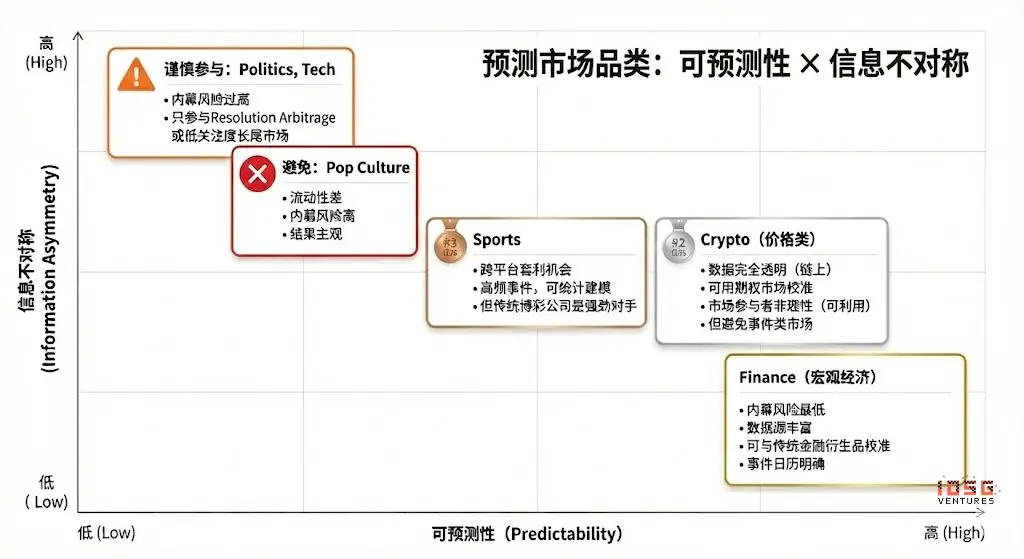

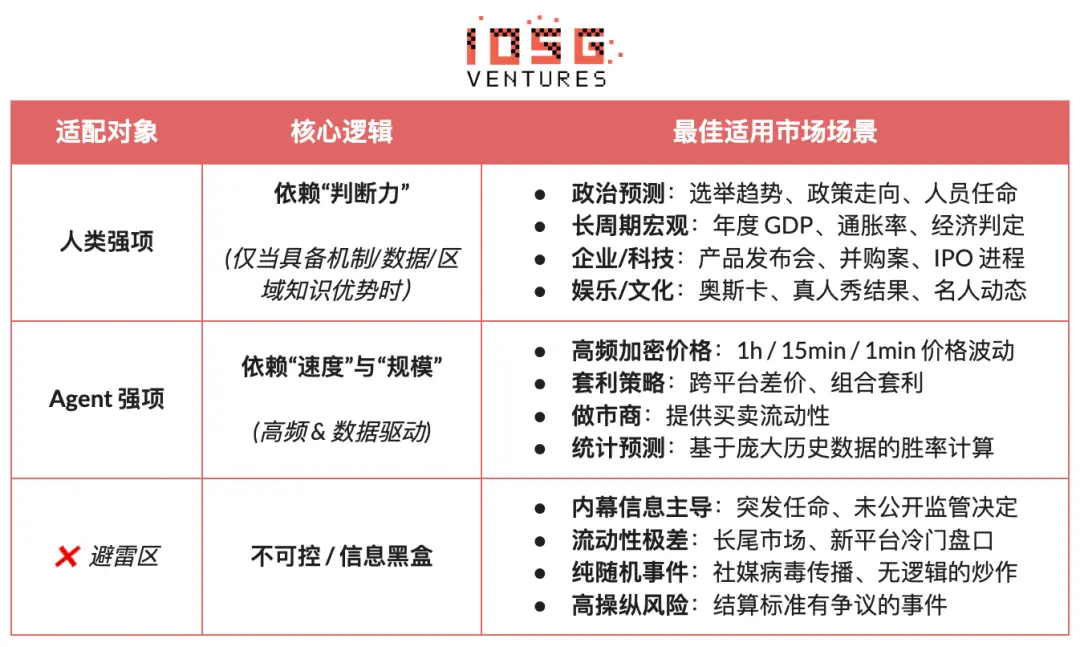

Nem todos os mercados de previsão possuem valor negociável, e o seu valor de participação depende de fatores como: clareza na liquidação (regras bem definidas, fonte de dados única), qualidade da liquidez (profundidade, spreads e volume), risco interno (assimetria de informação), estrutura temporal (prazo de expiração e ritmo do evento), e vantagem informacional e background profissional do trader. Só quando a maioria destes fatores atende aos requisitos básicos é que o mercado de previsão oferece uma base sólida para participação, devendo os participantes alinhar as suas vantagens às características do mercado:

- Vantagens humanas principais: mercados que dependem de conhecimento especializado, julgamento e integração de informações dispersas, com janelas temporais relativamente flexíveis (dias/semanas). Exemplos típicos incluem eleições políticas, tendências macroeconómicas e marcos empresariais.

- Vantagens centrais do agente de IA: mercados que dependem de processamento de dados, reconhecimento de padrões e execução rápida, com janelas de decisão extremamente curtas (segundos/minutos). Exemplos típicos incluem preços de criptomoedas de alta frequência, arbitragem entre mercados e criação automatizada de mercado.

- Áreas inadequadas: mercados dominados por informação privilegiada ou puramente aleatórios/altamente manipuláveis, que não oferecem vantagem a qualquer participante.

Gestão de posições em mercados de previsão

O Critério de Kelly é a teoria de gestão de fundos mais representativa em cenários de jogos repetidos, cujo objetivo não é maximizar o retorno de uma única aposta, mas sim maximizar a taxa de crescimento de juros compostos ao longo do tempo. Com base na estimativa de taxa de vitória e probabilidades, este método calcula a proporção ótima de aposta para melhorar a eficiência do crescimento de capital, assumindo expectativas positivas, sendo amplamente utilizado em investimento quantitativo, apostas profissionais, poker e gestão de ativos.

- Forma clássica: f^* = (bp - q) / b

- Onde f^* é a proporção ótima de aposta, b é a odd líquida, p é a taxa de vitória, q=1−p

- Em mercados de previsão, pode simplificar-se para: f^* = (p - preço do mercado) / (1 - preço do mercado)

- Onde p é a probabilidade subjetiva verdadeira, e o preço do mercado é a probabilidade implícita

Na prática, apostadores profissionais e participantes de mercados de previsão preferem estratégias reguladas, mais executáveis e menos dependentes de estimativas de probabilidade:

- Sistema de unidades: dividir o capital em unidades fixas (exemplo: 1%), apostar diferentes unidades conforme o nível de confiança, e restringir automaticamente o risco individual através do limite de unidades.

- Apostas fixas: apostar uma proporção fixa do bankroll a cada rodada, enfatizando disciplina e estabilidade, adequado para ambientes avessos ao risco ou de baixa certeza.

- Níveis de confiança: definir posições discretas pré-estabelecidas e limites absolutos para reduzir a complexidade decisória e evitar problemas de pseudo-precisão do modelo de Kelly.

- Abordagem de risco invertido: partir do máximo de perda tolerável e calcular o tamanho da posição, com base em restrições de risco, formando uma fronteira de risco estável.

Para agentes do mercado de previsão, a estratégia deve priorizar a executabilidade e a estabilidade, e não a otimização teórica. O mais importante é ter regras claras, parâmetros simples e tolerância a erros de julgamento. Sob estas condições, o método de confiança em escada com limites fixos de posição é a solução mais adequada para gestão de posições de agentes de previsão. Este método não depende de estimativas precisas de probabilidade, mas divide as oportunidades em níveis limitados de sinal, atribuindo posições fixas correspondentes. Mesmo em cenários de alta confiança, define limites superiores claros para controlar o risco.

Estratégia de seleção de mercado de previsão

Do ponto de vista da estrutura de estratégia, os mercados de previsão podem ser divididos principalmente em duas categorias: estratégias de arbitragem com regras claras e codificáveis (Arbitrage), e estratégias especulativas baseadas na interpretação de informação e julgamento de direção (Speculative). Além disso, existem estratégias de market making e hedge, dominadas por instituições profissionais, que requerem elevado capital e infraestruturas.

Arbitragem

- Arbitragem de liquidação (Resolution Arbitrage): ocorre quando o resultado de um evento está praticamente definido, mas o mercado ainda não refletiu totalmente o preço, e os lucros vêm principalmente da sincronização de informação e velocidade de execução. A estratégia é clara, de baixo risco e totalmente codificável, sendo a principal para agentes em mercados de previsão.

- Arbitragem de Dutch Book: aproveita desequilíbrios estruturais causados por conjuntos mutuamente exclusivos e completos de eventos, cujos preços desviam-se da soma de probabilidades (∑P≠1). Combina posições para garantir retorno sem risco direcional, baseando-se apenas em regras e relações de preço, com risco baixo e alta regularização, sendo uma forma típica de arbitragem determinística adequada para automação por agentes.

- Arbitragem entre plataformas: captura desvios de preço entre diferentes mercados para o mesmo evento, com risco baixo, mas requisitos elevados de latência e monitorização paralela. É adequada para agentes com vantagens infraestruturais, embora a concorrência crescente reduza os retornos marginais.

- Arbitragem de bundles: explora diferenças de preço entre contratos relacionados, com lógica clara, mas oportunidades limitadas. Pode ser executada por agentes, embora exija engenharia para resolução de regras e restrições de combinação, tendo grau moderado de adaptação.

Estratégias especulativas (Speculative)

- Negociação de informação estruturada: baseia-se em eventos explícitos ou informações estruturadas, como publicações oficiais, anúncios ou janelas de decisão. Desde que a fonte seja clara e as condições de disparo bem definidas, o agente pode atuar com velocidade e disciplina na monitorização e execução. Quando a informação é interpretada semanticamente ou contextualizada, a intervenção humana ainda é necessária.

- Seguir sinais (Signal Following): gera rendimento ao seguir comportamentos de contas ou fundos com bom desempenho histórico, com regras simples e automatizáveis. O risco principal é a degradação do sinal ou exploração reversa, pelo que requer filtros e gestão rigorosa de posições. Pode ser uma estratégia auxiliar para agentes.

- Estratégias não estruturadas ou baseadas em ruído: dependem fortemente de emoções, aleatoriedade ou comportamento participativo, sem bordas estáveis ou replicáveis, e com expectativas de longo prazo instáveis. Como são difíceis de modelar e altamente arriscadas, não são adequadas para execução sistemática por agentes, nem recomendadas como estratégias de longo prazo.

Microestrutura de mercado: estratégias que dependem de janelas de decisão muito curtas, cotações contínuas ou negociação de alta frequência, exigindo latência, modelos e capital elevados. Embora teoricamente compatíveis com agentes, os mercados de previsão frequentemente são limitados por liquidez e competição, sendo mais adequados para participantes com vantagens infraestruturais.

Controlo de risco e estratégias de cobertura: não visam retorno direto, mas sim reduzir a exposição ao risco global. Regras claras, objetivos definidos, e funcionam como módulo de controlo de risco de base a longo prazo.

De modo geral, estratégias adequadas para execução por agentes em mercados de previsão concentram-se em cenários com regras claras, codificáveis e com fraca subjetividade, onde a arbitragem determinística deve ser a principal fonte de rendimento, complementada por estratégias de informação estruturada e sinais, excluindo sistematicamente operações de alto ruído e emocional. A vantagem a longo prazo do agente reside na alta disciplina, velocidade de execução e controlo de risco.

4. Modelo de negócio e forma do produto do agente de previsão

O design ideal do modelo de negócio para agentes do mercado de previsão permite explorar diferentes direções em vários níveis:

- Camada de infraestrutura: fornece agregação de dados em tempo real de múltiplas fontes, base de endereços Smart Money, motor unificado de execução de mercado de previsão e ferramentas de backtest, cobrando taxas B2B e obtendo receitas estáveis independentes da precisão das previsões;

- Camada de estratégia: introduz políticas comunitárias e de terceiros, constrói um ecossistema de estratégias reutilizáveis e avaliáveis, e captura valor através de chamadas, pesos ou partilha de execução, reduzindo a dependência de um único alfa.

- Camada de agente/cofre: os agentes participam na execução real sob gestão fiduciária, apoiados por registos transparentes na cadeia e sistemas de controlo de risco rigorosos, cobrando taxas de gestão e de desempenho.

As diferentes formas de produto correspondentes a estes modelos de negócio podem ser:

- Modelo de entretenimento/gamificação: reduz a barreira de entrada com interações intuitivas ao estilo Tinder, com maior crescimento de utilizadores e capacidade de educação de mercado, sendo uma porta de entrada ideal para expandir o alcance, mas deve ser monetizado via subscrição ou produtos de execução.

- Modelo de subscrição/sinal: sem custódia de fundos, com regulação amigável, direitos e responsabilidades claros, e estrutura de receita SaaS relativamente estável, sendo atualmente a via mais viável de comercialização. As limitações incluem a facilidade de cópia das estratégias, perdas na execução e teto de receita a longo prazo, que podem ser mitigados por uma abordagem semi-automatizada de “sinal + execução com um clique” para melhorar experiência e retenção.

- Modelo de cofres de gestão: com vantagens de escala e eficiência na execução, semelhante a produtos de gestão de ativos, mas enfrentando restrições estruturais como licenças de gestão de ativos, confiança e riscos tecnológicos centralizados, e dependência do ambiente de mercado e rentabilidade sustentável. Sem desempenho comprovado a longo prazo e endosso institucional, não deve ser a principal via.

De modo geral, uma estrutura de receitas diversificada — “infraestrutura de monetização + expansão do ecossistema de estratégias + participação no desempenho” — ajuda a reduzir a dependência de uma única hipótese de que “IA continua a vencer o mercado”, e mesmo que o alfa se consolide com a maturidade do mercado, as capacidades subjacentes de execução, controlo de risco e liquidação continuam a ter valor a longo prazo, formando um ciclo de negócio mais sustentável.

5. Casos de projeto de agentes de previsão de mercado

Atualmente, os agentes de previsão de mercado encontram-se numa fase inicial de exploração. Apesar de o mercado ter surgido com várias tentativas de ferramentas e estruturas subjacentes, ainda não existe um produto padronizado, maduro, que integre geração de estratégias, eficiência de execução, sistema de controlo de risco e ciclo de negócio fechado de forma consolidada.

Dividimos o ecossistema atual em três níveis: infraestrutura, agentes autónomos e ferramentas de mercado de previsão.

Infraestrutura

Estrutura de agentes do Polymercado

Polymarket Agents é uma estrutura oficial lançada pelos próprios desenvolvedores, com o objetivo de resolver o problema de normalização de engenharia de “conexão e interação”. Esta estrutura encapsula a aquisição de dados de mercado, construção de ordens e interface de chamadas ao LLM subjacente. Resolve o problema de “como fazer uma ordem por código”, mas deixa muitas capacidades centrais de negociação — como geração de estratégias, calibração de probabilidades, gestão dinâmica de posições e sistemas de backtest — em branco. É mais uma “norma de acesso” reconhecida oficialmente do que um produto com benefícios alfa. Para uso comercial, os agentes ainda precisam de construir um núcleo completo de investigação de investimento e controlo de risco.

Ferramenta de mercado de previsão Gnosis

O Gnosis Prediction Market Agent Tooling (PMAT) fornece suporte completo de leitura e escrita para Omen/AIOmen e Manifold, mas apenas permite acesso de leitura à Polymarket, com barreiras ecológicas evidentes. É adequado como base para o desenvolvimento de agentes dentro do sistema Gnosis, mas a sua utilidade para desenvolvedores focados na Polymarket é limitada.

Polymarket e Gnosis são os ecossistemas de mercado de previsão que formalizaram explicitamente o “desenvolvimento de agentes” como um quadro oficial. Outros mercados, como Kalshi, permanecem principalmente nas camadas de API e SDK Python, cabendo aos programadores completar capacidades essenciais como estratégia, controlo de risco, operação e monitorização.

Agente autónomo

Embora sejam chamados “agentes”, há uma lacuna significativa entre as capacidades reais e a negociação automatizada descentralizada em circuito fechado, e geralmente falta uma camada independente e sistemática de controlo de risco, gestão de posições, stop loss, cobertura e restrições de valor esperado, que não estão integradas no processo de decisão. O grau de productização global é baixo, e ainda não existe um sistema maduro que possa operar durante muito tempo.

Olas Predict

O Olas Predict é atualmente o ecossistema de agentes de previsão mais avançado em termos de produto. O seu produto principal, Omenstrat, baseia-se no sistema Omen da Gnosis, usando FPMM e mecanismos descentralizados de arbitragem, suportando interações de pequeno valor e alta frequência, mas limitado pela baixa liquidez do mercado único Omen. A previsão de IA depende principalmente de LLMs genéricos, carece de dados em tempo real e de controlo sistemático de risco, e a taxa de sucesso histórica varia bastante entre categorias. Em fevereiro de 2026, a Olas lançou a Polystrat, que expande as capacidades do agente para a Polymarket — os utilizadores podem definir estratégias em linguagem natural, e o agente identifica desvios de probabilidade no mercado de liquidação em 4 dias e executa operações automaticamente. O sistema controla riscos através da execução local na Pearl, contas auto-hospedadas Safe e limites codificados, sendo atualmente o primeiro agente de negociação autónomo de consumo para a Polymarket.

Estratégia de agentes da rede UnifAI para Polymarket

Fornece um agente de negociação automatizado para Polymarket, baseado numa estratégia de risco de cauda: escanear contratos com probabilidade implícita >95% próximos do liquidação e comprar, visando obter um spread de 3–5%. Dados on-chain indicam uma taxa de vitória próxima de 95%, mas os retornos variam bastante entre categorias, e a estratégia depende fortemente da frequência de execução e da seleção de categorias.

NOYA.ai

A NOYA.ai procura integrar “investigação — julgamento — execução — monitorização” num ciclo fechado de agente, com arquitetura que cobre camada de inteligência, camada de abstração e camada de execução. Os Cofres Omnichain estão atualmente entregues; o Agente de Mercado de Previsão está em fase de desenvolvimento e ainda não formou um ciclo completo na mainnet, estando na fase de validação de visão global.

Ferramentas de mercado de previsão (Prediction Market Tools)

As ferramentas atuais de análise de mercado de previsão ainda não são suficientes para formar um “agente de mercado de previsão” completo, e o seu valor concentra-se principalmente na camada de informação e análise na arquitetura do agente, enquanto a execução de operações, gestão de posições e controlo de risco ainda dependem do próprio trader. Do ponto de vista da forma do produto, estão mais alinhadas com “subscrição de estratégias / sinais de apoio / investigação reforçada”, podendo ser consideradas protótipos iniciais de agentes de previsão.

Através de uma análise sistemática e triagem empírica dos projetos incluídos na coleção Awesome-Prediction-Market-Tools, selecionámos projetos representativos com formas de produto e cenários de uso preliminares como casos de estudo. Focámos principalmente em quatro áreas: análise e sinais, sistemas de alertas e rastreio de baleias, ferramentas de descoberta de arbitragem, e terminais de negociação e execução agregada.

Ferramentas de análise de mercado

- Polyseer: ferramenta de previsão de mercado de investigação, que usa uma arquitetura de divisão de trabalho multi-agente (Planner / Researcher / Critic / Analyst / Reporter) para recolha bilateral de evidências e agregação de probabilidades bayesianas, produzindo relatórios estruturados. Vantagens: transparência metodológica, engenharia de processos e código aberto completo e auditável.

- Oddpool: posiciona-se como o “terminal Bloomberg para mercados de previsão”, oferecendo agregação multiplataforma, varredura de arbitragem e painéis de dados em tempo real, incluindo Polymarket, Kalshi e CME.

- Polymarket Analytics: plataforma global de análise de dados do Polymarket, que apresenta de forma sistemática traders, mercados, posições e dados de transações, com posicionamento claro e dados acessíveis, útil para consulta básica e pesquisa.

- Hashdive: ferramenta de dados para traders, que faz triagem quantitativa de traders e mercados através do Smart Score e do Multi-Dimensional Screener, útil para “identificação inteligente de dinheiro” e decisões de cópia.

- Polifactual: foca-se em inteligência de mercado por IA e análise de sentimento/risco, integrando resultados de análise na interface de negociação via extensões Chrome, mais orientada a cenários B2B e institucionais.

- Predly: plataforma de deteção de preços errados por IA, que identifica desvios de preços entre Polymarket e Kalshi comparando preços de mercado com probabilidades calculadas por IA, com uma taxa de precisão de alertas de 89%, posicionando-se na descoberta de sinais e oportunidades.

- Polysights: cobre mais de 30 métricas de mercado e on-chain, e usa o Insider Finder para monitorizar comportamentos anormais como carteiras novas e apostas unidirecionais de grande volume, adequado para monitorização diária e descoberta de sinais.

- PolyRadar: plataforma de análise paralela multi-modelo, que fornece interpretações em tempo real, evolução de linhas temporais, pontuação de confiança e transparência de fontes para eventos específicos, com ênfase na validação cruzada de múltiplas IA e análise de posicionamento.

- Alphascope: motor de inteligência de mercado preditiva alimentado por IA, que fornece sinais em tempo real, resumos de investigação e monitorização probabilística de alterações, ainda numa fase inicial, mais orientado a investigação e sinais de suporte.

Alertas / Rastreamento de baleias

- Stand: posiciona-se claramente na monitorização de baleias e alertas de ações de alta confiança.

- Whale Tracker Livid: comercializa alterações de posições de baleias.

Ferramenta de descoberta de arbitragem

- ArbBets: ferramenta de descoberta de arbitragem alimentada por IA, focada em mercados de Polymarket, Kalshi e apostas desportivas, identificando arbitragem multiplataforma e oportunidades de negociação de expectativa positiva (+EV), na camada de varrimento de oportunidades de alta frequência.

- PolyScalping: plataforma de arbitragem e scalping em tempo real para Polymarket, suportando varrimento completo do mercado a cada 60 segundos, cálculo de ROI e notificações via Telegram, com filtros por liquidez, spreads e volume, voltada para traders ativos.

- Eventarb: ferramenta leve de cálculo e alertas de arbitragem multiplataforma, cobrindo Polymarket, Kalshi e Robinhood, com funções específicas e uso gratuito, adequada como suporte básico de arbitragem.

- Prediction Hunt: ferramenta de agregação e comparação de mercados de previsão entre bolsas, fornecendo comparação de preços em tempo real e identificação de arbitragem entre Polymarket, Kalshi e PredictIt (atualização a cada cerca de 5 minutos), visando a descoberta de ineficiências de mercado e informação.

Terminais de negociação / execução agregada

- Verso: terminal de negociação de mercado de previsão de nível institucional, apoiado pela YC Fall 2024, com interface ao estilo Bloomberg, rastreamento em tempo real de mais de 15.000 contratos do Polymarket e Kalshi, análise aprofundada de dados e feeds de notícias de IA, dirigido a traders profissionais e institucionais.

- Matchr: ferramenta de agregação e execução de mercado de previsão multiplataforma, que cobre mais de 1.500 mercados, com roteamento inteligente para melhor preço, e estratégias automatizadas de rendimento baseadas em eventos de alta probabilidade, arbitragem entre mercados e estratégias orientadas por eventos, voltada para execução e eficiência de capital.

- TradeFox: plataforma de agregação e Prime Brokerage de mercado de previsão, apoiada pela Alliance DAO e CMT Digital, que oferece execução avançada de ordens (limitadas, TP/SL, TWAP), negociação auto-hospedada e roteamento inteligente entre plataformas, dirigida a traders institucionais, com planos de expansão para plataformas como Kalshi, Limitless e SxBet.

6. Resumo e perspetiva

Atualmente, os agentes do mercado de previsão encontram-se numa fase inicial de desenvolvimento.

- Fundamentos de mercado e evolução essencial: a Polymarket e a Kalshi formaram uma estrutura de duopólio, e os agentes construídos em torno deles dispõem de liquidez suficiente e de cenários de base sólidos. A principal diferença entre mercados de previsão e jogos de azar reside na externalidade positiva: através de transações reais, agregam informações dispersas e fixam preços públicos de eventos reais, evoluindo para uma “camada de verdade global”.

- Posicionamento central: os agentes de mercado de previsão devem ser vistos como ferramentas de gestão probabilística de ativos executáveis, cuja tarefa principal é transformar notícias, textos de regras e dados on-chain em desvios de preços verificáveis, executando estratégias com maior disciplina, menor custo e capacidade de atuar em múltiplos mercados. A arquitetura ideal pode ser abstraída em quatro camadas: informação, análise, estratégia e execução, mas a sua negociabilidade real depende fortemente da clareza na liquidação, da qualidade da liquidez e da estrutura da informação.

- Seleção de estratégias e lógica de controlo de risco: do ponto de vista estratégico, a arbitragem determinística (incluindo arbitragem de liquidação, arbitragem de conservação de probabilidade e negociação de spreads entre plataformas) é a mais adequada para automação por agentes, enquanto a especulação direcional deve ser apenas uma estratégia complementar. Na gestão de posições, deve-se priorizar a aplicabilidade e a tolerância a falhas, sendo o método de escada com limites fixos de posições a solução mais adequada. Este método não depende de estimativas precisas de probabilidade, mas divide as oportunidades em níveis limitados de sinal, atribuindo posições fixas correspondentes. Mesmo em cenários de alta confiança, define limites superiores claros para controlar o risco.

- Modelo de negócio e perspetivas: a comercialização divide-se em três camadas principais: a infraestrutura fornece dados e execução, gerando receitas B2B estáveis; a camada de estratégia incorpora políticas de terceiros e partilha de valor, reduzindo a dependência de um único alfa; a camada de agentes ou cofres participa na execução real, cobrando taxas de gestão e de desempenho sob controlo de risco transparente na cadeia. As formas de produto incluem entradas de entretenimento, subscrições de sinais e cofres de gestão, sendo a combinação de “infraestrutura + ecologia de estratégias + participação no desempenho” uma via mais sustentável. Apesar de várias tentativas de diversificação, ainda não existem produtos padronizados, maduros e replicáveis em dimensões-chave como geração de estratégias, eficiência de execução, controlo de risco e ciclo de negócio fechado. Aguardamos a evolução futura dos agentes de previsão.