作者:@intern_cc, криптовалютный KOL

Перевод: Felix, PANews

Криптоопционы, вероятно, станут знаковым финансовым инструментом 2026 года благодаря слиянию трех основных трендов: традиционный DeFi-доходность, страдающая от «конца доходов», новая генерация упрощенных «входных продуктов», превращающих опционы в однокнопочный интерфейс, а также признание институциональных игроков после покупки Coinbase Deribit за 2,9 миллиарда долларов.

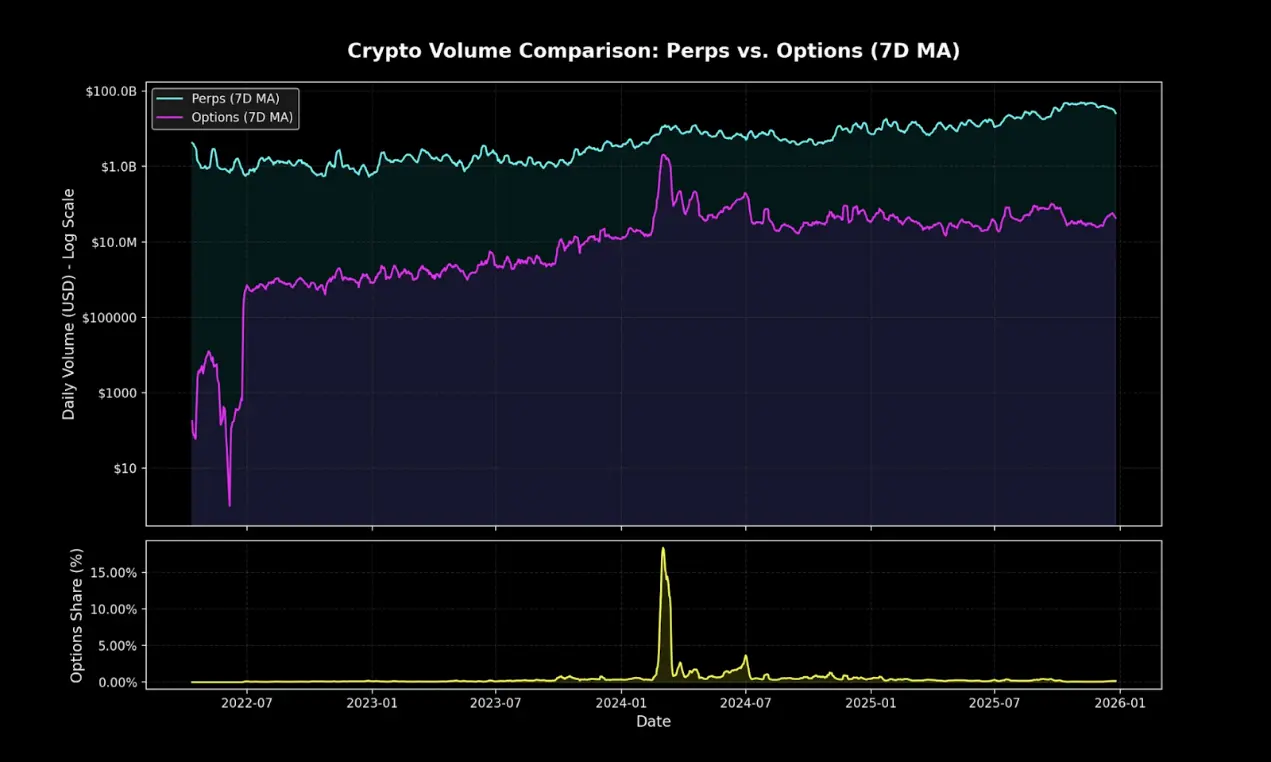

Несмотря на то, что в настоящее время on-chain опционы занимают лишь небольшую часть объема криптодеривативов, бессрочные контракты по-прежнему доминируют на рынке. Эта разница напоминает ситуацию до популяризации традиционных опционов на Robinhood.

Polymarket, перепаковывая бинарные опционы и используя отличные маркетинговые стратегии, обработал в 2024 году сделок на сумму 9 миллиардов долларов. Если спрос розничных инвесторов на вероятностные ставки подтвердится, смогут ли DeFi-опционы пройти такую же структурную трансформацию? Когда инфраструктура и динамика доходности наконец придут к согласию, исход исполнения определит, станет ли опцион прорывом или останется нишевым инструментом.

Конец пассивного дохода

Чтобы понять, почему криптоопционы могут взорваться в 2026 году, нужно сначала понять: что умирает.

За последние пять лет криптоэкосистема бурно развивалась, и аналитики называют это «ленивым доходом» — золотой эпохой, когда участники могли получать значительную доходность с учетом риска без сложных операций или активного управления. Типичные примеры — не сложные стратегии опционов, а простые арбитражные методы вроде майнинга токенов, циклических стратегий и арбитража на базе бессрочных контрактов.

Ключ к доходности — базисная торговля. Ее механизм кажется простым, но на самом деле — нет: из-за долгосрочного предпочтения розничных инвесторов к структурному лонгу, быки платят фьючерсным и бессрочным контрактам по ставкам финансирования, чтобы поддерживать позиции. Покупая спотовый актив и открывая короткую позицию по бессрочным контрактам, умные участники создают дельта-нейтальные позиции, не подверженные ценовым колебаниям, и при этом зарабатывают 20–30% годовых.

Но за все приходится платить. После одобрения ETF на биткоин-спот, вход традиционных финансовых институтов привел к индустриализации эффективности. Уполномоченные участники и хедж-фонды начали использовать миллиарды долларов для таких сделок, сжимая спреды до уровня доходности по государственным облигациям плюс минимальная премия за риск. К концу 2025 года этот «пузырь» лопнул.

Могильник DeFi-опционов

- Hegic запустился в 2020 году, благодаря пулу против пула, но из-за ошибок в коде и дефектов в теории игр дважды закрывался.

- Рыночная капитализация Ribbon упала с пика в 300 миллионов долларов, главным образом из-за краха рынка 2022 года и последующего стратегического перехода к Aevo, в 2025 году в нем осталось около 2,7 миллиона долларов, использованных хакерами.

- Dopex внедрил централизованный пул ликвидности для опционов, но из-за неэффективных моделей, низкой эффективности использования капитала и недолговечной экономики токенов в условиях жесткого медвежьего рынка, он рухнул.

- Opyn, осознав, что торговля опционами по-прежнему доминирует институциональный сектор, переключился на инфраструктуру и отказался от розничных.

Модели неудач очень схожи: амбициозные протоколы сложно одновременно запустить ликвидность и упростить пользовательский опыт.

Парадокс сложности

Ирония в том, что более безопасные и более соответствующие пользовательским намерениям опционы в теории менее популярны, чем более рискованные и механически сложные бессрочные контракты.

Бессрочные контракты кажутся простыми, но их механика чрезвычайно сложна. Каждый раз при рыночном обвале участники вынуждены ликвидировать позиции или автоматически снижать левередж, и даже крупные трейдеры не всегда понимают, как работают бессрочные контракты.

В отличие от них, опционы полностью избегают этих проблем. Покупая колл-опцион, риск ограничен ценой опциона, а максимальные убытки известны заранее. Тем не менее, бессрочные контракты доминируют, потому что «использование 10-кратного левереджа» всегда проще, чем «расчет риска с учетом дельты».

Ловушки мышления бессрочных контрактов

Бессрочные контракты заставляют вас нести кросс-ценообразование и платить дважды за каждую сделку.

Даже хеджированные позиции могут привести к полному краху.

Они зависят от пути цен, и после открытия позиции нельзя просто «забыть».

Но даже если вы считаете, что краткосрочный поток средств розничных инвесторов все равно будет идти в бессрочные контракты, опционы все равно могут занимать доминирующее место в большинстве нативных on-chain финансов. Они более гибкие и мощные инструменты для хеджирования рисков и получения дохода.

В перспективе пяти лет инфраструктура на блокчейне постепенно превратится в задний план распределительной системы, охватывающей больше, чем традиционные финансы.

Современные инновационные хранилища, такие как Rysk и Derive, представляют собой начальную волну этого перехода, предлагая структурированные продукты, превосходящие простое кредитование или заемные пулы. Проницательные управляющие активами потребуют более богатых инструментов для управления рисками, волатильностью и портфельной доходностью, чтобы максимально использовать децентрализованную экосистему.

Традиционные финансы подтверждают популярность опционов у розничных

Революция Robinhood

Бум розничных опционных сделок в традиционных финансах дает дорожную карту. В декабре 2017 года Robinhood запустил безкомиссионные торговые опционы, что вызвало отраслевую революцию, достигшую пика в октябре 2019 года, когда Charles Schwab, TD Ameritrade и Interactive Brokers за несколько дней отменили комиссии.

Это оказало огромное влияние:

- Доля розничных опционных сделок в США выросла с 34% в конце 2019 года до 45–48% в 2023 году

- В 2024 году годовой объем опционных контрактов, обработанных OCC, достиг рекордных 12,2 миллиарда, пятый подряд рекорд

- В 2020 году мемные акции составляли 21,4% общего объема опционов

Взрывной рост опционов с нулевым сроком истечения (0DTE)

0DTE показывает интерес розничных инвесторов к краткосрочным ставкам с высокой кумулятивной доходностью. Доля сделок с 0DTE в торговле опционами S&P 500 выросла с 5% в 2016 году до 51% в четвертом квартале 2024 года, среднесуточный объем превышает 1,5 миллиона контрактов.

Очевидная привлекательность: меньшие вложения, отсутствие ночных рисков, внутренний левередж более 50 раз и внутридневной цикл обратной связи, называемый внутри индустрии «допаминовыми сделками».

Кумулятивность и четкое понимание риска

Нелинейная структура доходности опционов привлекает трейдеров, ищущих асимметричные прибыли. Покупатель колл-опциона может заплатить всего 500 долларов за опцион, но потенциально заработать более 5000 долларов. Стратегия спредов позволяет точнее настроить стратегию: заранее знать максимальный убыток и прибыль.

( Входные продукты и инфраструктура

Абстракция как решение

Новая генерация протоколов полностью скрывает сложность опционов через простой интерфейс, что называют «приложением для допамина».

Euphoria получила 7,5 миллиона долларов на посевное финансирование благодаря радикальной упрощенной концепции. Их видение: «Вы просто смотрите на график, видите изменение ценовой линии и кликаете по сетке, предполагая, что цена достигнет следующего выбранного вами квадрата». Без ордеров, без маржи, без греков — только правильное направление ставки на CLOB.

Базируется на инфраструктуре MegaETH с субмиллисекундной задержкой.

![])https://img-cdn.gateio.im/webp-social/moments-4c03249139afd1fa12fe3ba37bbcb31c.webp###

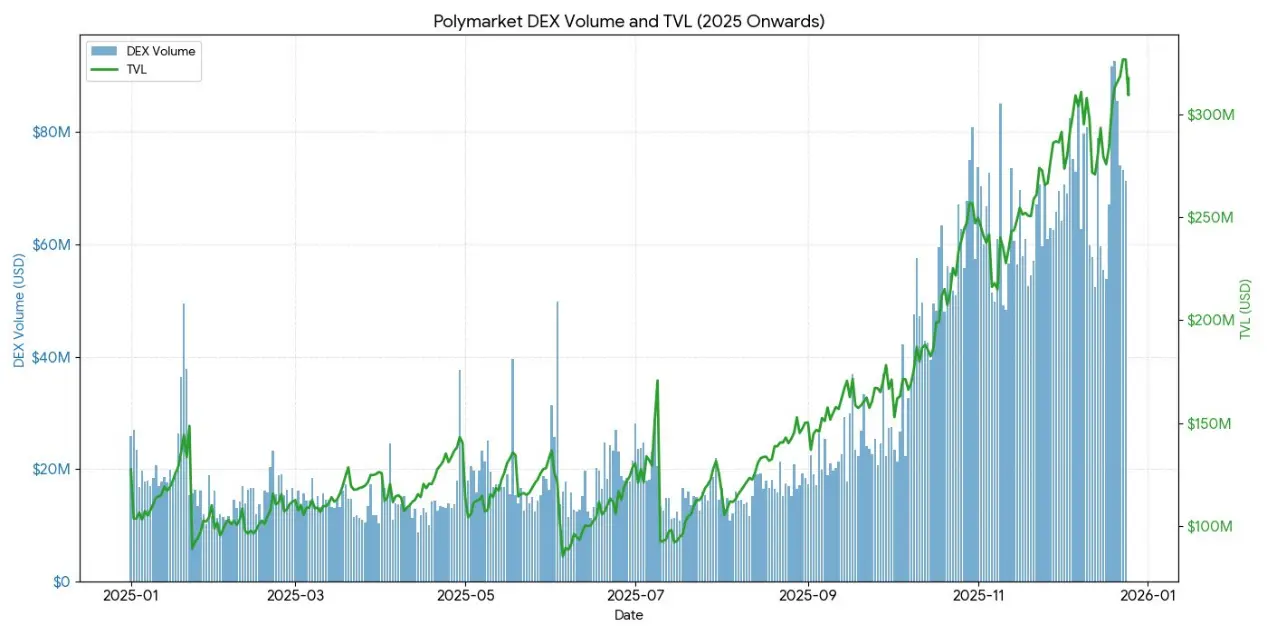

Взрыв рынка прогнозов подтверждает идею упрощения стратегий:

- Polymarket в 2024 году обработал сделок на сумму свыше 9 миллиардов долларов, пиковое число активных трейдеров — 314 500.

- Kalshi стабильно обрабатывает более 1 миллиарда долларов в неделю.

Эти платформы структурно похожи на бинарные опционы, но концепция «прогнозов» превращает стигму азартных игр в коллективный интеллект.

Как прямо признает Interactive Brokers, их прогнозные контракты — это «бинарные опционы, ‘рынки прогнозов’».

Опыт показывает: розничные инвесторы не хотят сложных финансовых инструментов, им нужны простые, понятные и результативные вероятностные ставки.

( Состояние DeFi-опционов к 2025 году

К концу 2025 года экосистема DeFi-опционов переходит от экспериментальных прототипов к более зрелым и более компонуемым рыночным структурам.

Ранние модели выявили множество проблем: ликвидность разбросана по разным датам истечения, зависимость от оракулов увеличивает задержки и риски манипуляций, полностью заложенные хранилища ограничивают масштабируемость. Это стимулировало переход к моделям пулов ликвидности, бессрочным структурам и более эффективным системам маржи.

На текущий момент участниками рынка в основном являются розничные инвесторы, ищущие доход, а не институциональные хеджеры. Пользователи рассматривают опционы как инструменты пассивного дохода, продавая покрытые коллы для получения премий, а не как инструменты для переноса волатильности. В периоды высокой волатильности из-за отсутствия хеджирующих инструментов, хранилища сталкиваются с рисками обратного выбора, что ведет к плохим результатам и оттоку TVL.

![])https://img-cdn.gateio.im/webp-social/moments-4a9faf3f01eb10e511af87bdc6881fbe.webp###

Архитектура протоколов уже вышла за рамки традиционной модели по датам истечения, породив новые парадигмы ценообразования, ликвидности и др.

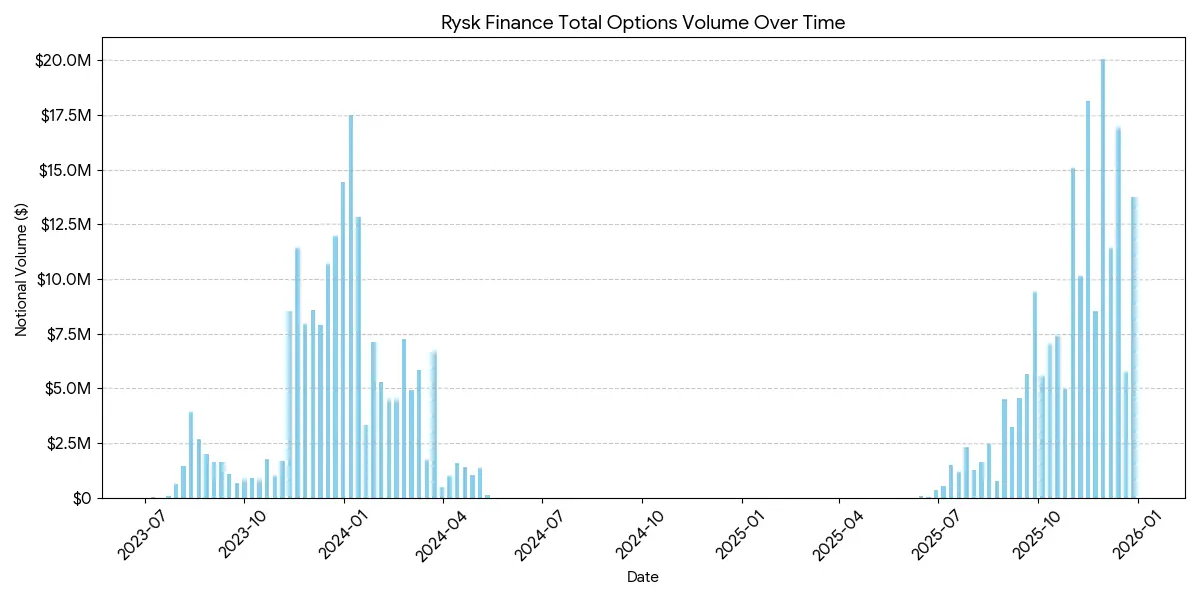

Rysk

Rysk использует on-chain primitives для реализации традиционной механики продажи опционов в DeFi, поддерживая покрытые коллы и cash-secured puts. Пользователи могут напрямую вносить залог в смарт-контракт для открытия позиций с настраиваемой ценой исполнения и датой. Сделки осуществляются через механизм реального времени с аукционом на цепочке, где контрагенты предлагают конкурентные цены, что обеспечивает мгновенное подтверждение и предварительную оплату премии.

Доходность соответствует классической модели покрытых коллов:

- Если цена на дату истечения < цена исполнения: опцион истекает бесполезным, продавец сохраняет залог + премию

- Если цена на дату истечения ≥ цена исполнения: актив физически доставляется по цене исполнения, продавец сохраняет премию, но отказывается от прибыли при росте цены.

Аналогичная структура применяется к cash-secured puts, где автоматическая доставка происходит на цепочке.

Цель Rysk — обеспечить пользователям устойчивую, неинфляционную премию за опционы, с полным залогом каждого пула, без контрагентского риска и с детерминированным расчетом на цепочке. Поддерживаются различные активы в залоге, такие как ETH, BTC, LST и LRT, что делает платформу подходящей для DAO, казначейств, фондов и институциональных инвесторов, управляющих волатильными активами.

Средний размер позиций на платформе Rysk достигает пятизначных чисел, что свидетельствует о привлечении институциональных инвестиций.

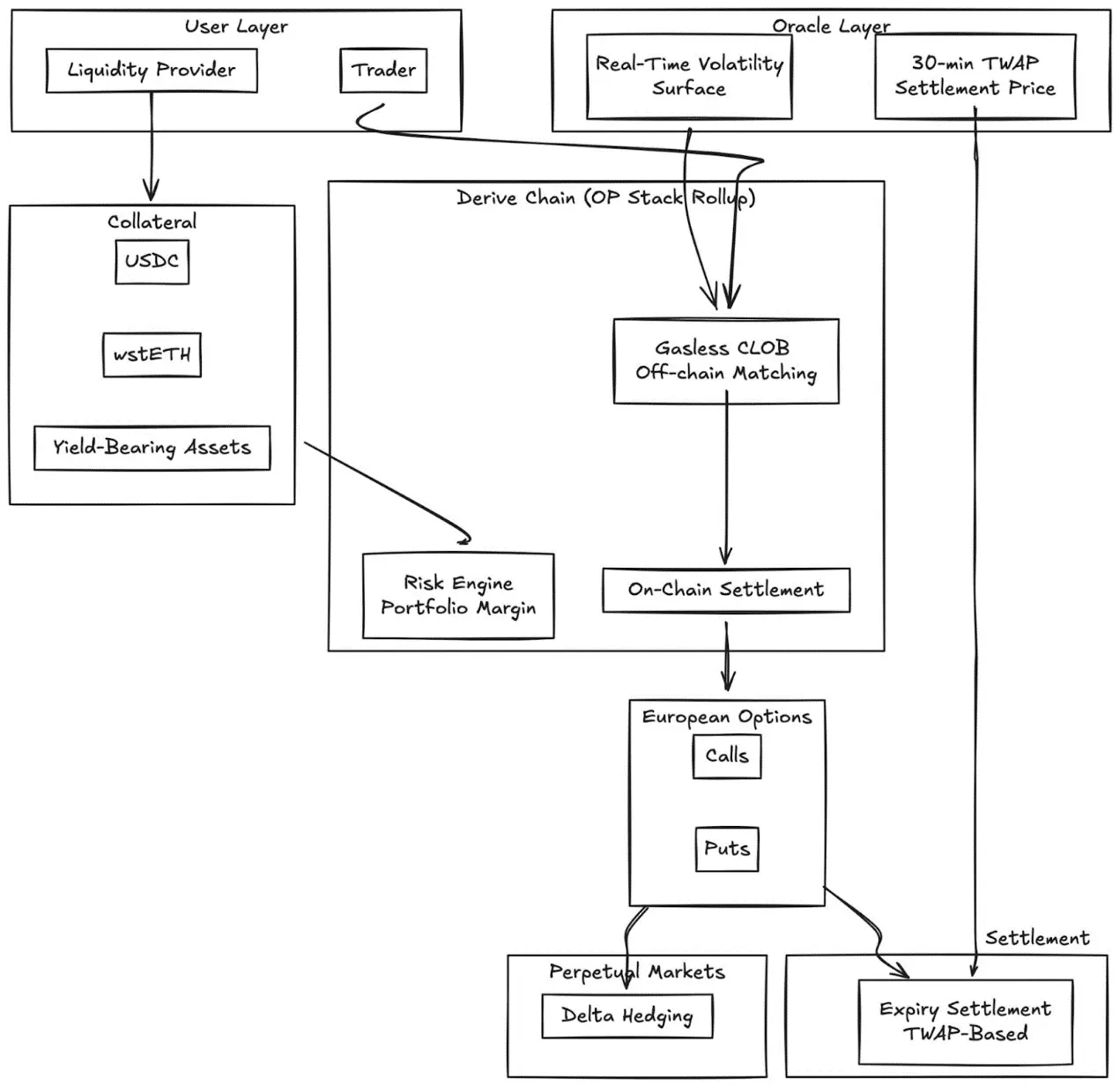

Derive.xyz

Derive (ранее Lyra) перешел от инновационной архитектуры AMM к безGas-централизованному лимитному ордербу и использует on-chain расчет. Протокол предлагает полностью заложенные европейские опционы с динамической волатильностью и расчетом на основе TWAP за 30 минут.

Ключевые инновации:

- Реальное время ценообразования по волатильности с внешним источником данных

- TWAP за 30 минут снижает риск манипуляций при истечении

- Интеграция бессрочного рынка для постоянного хеджирования дельты

- Поддержка доходных залогов (wstETH и др.) и портфельных маржей для повышения эффективности капитала

- Качество исполнения: конкурентоспособно по сравнению с небольшими CeFi-рынками

GammaSwap

GammaSwap вводит бессинтетические бессрочные опционы на базе AMM-ликвидности.

Он не зависит от оракулов или фиксированных дат истечения, а создает постоянную волатильность через заимствование ликвидности из AMM типа Uniswap V2.

Механизм превращает impermanent loss в торгуемый доход:

- Трейдеры заимствуют LP-токены по заданной стоимости

- При колебаниях цен пула стоимость залога относительно заимствования меняется

- Прибыль и убытки пропорциональны реализованной волатильности

- Динамическая ставка финансирования связана с использованием AMM

Типы позиций:

- Страйд-опционы: дельта-нейтраль (50:50), чистое захватывание волатильности

- Длинные опционы: залог в более волатильных активах (аналог коллов)

- Короткие опционы: залог в более стабильных активах (аналог путов)

Механизм полностью основан на внутренних ценах AMM, исключая необходимость в оракулов.

Panoptic

Бессрочные опционы без оракулов на Uniswap.

Panoptic — это революционное решение: бессрочные опционы без оракулов, построенные на концентрированной ликвидности Uniswap v3. Любая позиция LP в Uniswap может интерпретироваться как комбинация путов и коллов, а сборы — как поток премий за опционы.

Ключевое понимание: позиции в Uniswap v3 в определенном ценовом диапазоне ведут себя как короткая позиция по опциону, с дельтой, меняющейся с ценой. Panoptic позволяет трейдерам вносить залог и выбирать диапазон ликвидности для формирования бессрочных опционных позиций, формализуя эту концепцию.

Основные особенности:

- Оценка без оракулов: все позиции оцениваются по внутренним ценам и ликвидности Uniswap

- Бессрочная экспирация: опционы держатся бесконечно, сбор премий непрерывно, а не по фиксированным датам

- Комбинируемость: построены на базе Uniswap, интегрируют кредитование, структурированные доходы и хеджирующие протоколы

( В сравнении с CeFi:

Разрыв по-прежнему значителен. Deribit занимает доминирующее положение в мире, с ежедневным открытым интересом свыше 3 миллиардов долларов.

Причины этого структурного расхождения:

![])https://img-cdn.gateio.im/webp-social/moments-4275c08a177241103878a65f6f917c36.webp###

Глубина и ликвидность

CeFi концентрирует ликвидность в стандартизированных контрактах, с узкими интервалами цен исполнения и ордерами на миллионы долларов по каждому ценовому уровню. В DeFi ликвидность остается фрагментированной по протоколам, ценам исполнения и датам истечения, каждый из которых управляет отдельным пулом, без возможности совместного использования маржи.

Качество исполнения: Deribit и CME обеспечивают почти мгновенное исполнение ордеров. AMM-модели вроде Derive обеспечивают меньшие спреды для ликвидности и близких к паритету опционов, но при больших ордерах и глубине вне денег качество исполнения снижается.

Эффективность маржи: платформы CeFi позволяют кросс-активное обеспечение; большинство DeFi-протоколов по-прежнему изолируют залоги по стратегиям или пулам.

Однако у DeFi-опционов есть свои преимущества: доступ без разрешений, прозрачность на цепочке и возможность комбинировать с другими DeFi-инструментами. По мере повышения эффективности капитала и устранения фрагментации через отмену дат истечения, разрыв сократится.

Институциональный сегмент

Coinbase-Deribit — это суперстек:

Coinbase за 2,9 миллиарда долларов приобрел Deribit, реализовав стратегическую интеграцию всей крипто-капитальной цепочки:

- Вертикальная интеграция: пользовательские депозиты биткоинов на Coinbase могут использоваться как залог для опционов на Deribit

- Кросс-обеспечение: в фрагментированном DeFi деньги разбросаны по протоколам, а в Coinbase/Deribit — объединены в один пул

- Полный цикл: через приобретение Echo Coinbase контролирует выпуск, спотовую торговлю и деривативы

Для DAO и крипто-оригинальных организаций опционы — эффективный инструмент управления рисками:

- Покупка пут-опционов для хеджирования нисходящих рисков, закрепляя минимальную стоимость активов

- Продажа покрытых коллов для хеджирования неиспользуемых активов и получения системного дохода

- Токенизация риск-позиций через ERC-20, что позволяет управлять рисками в виде токенов

Эти стратегии превращают волатильные токены в более стабильные, с учетом риска, резервы, что важно для институциональных DAO.

Оптимизация LP-стратегий

Инструменты для LP позволяют превращать пассивную ликвидность в активное хеджирование или стратегии увеличения доходности:

- Опционы как инструменты динамического хеджирования: LP в Uniswap v3/v4 могут снижать impermanent loss, покупая пут-опционы или создавая дельта-нейтральные спреды. GammaSwap и Panoptic позволяют использовать ликвидность как залог для постоянных опционных доходов, компенсируя риски AMM.

- Опционы как источник дохода: хранилища могут автоматически реализовывать стратегии покрытых коллов и cash-secured puts для LP или спотовых позиций.

- Стратегии с целью дельты: бессрочные опционы Panoptic позволяют регулировать дельту, выбирая цену исполнения и срок.

Комбинированные структурированные продукты

- Интеграция хранилищ: автоматизированные хранилища объединяют краткосрочные волатильные стратегии в токенизированные инструменты дохода, подобно структурированным on-chain нотам.

- Многопозиционные опционы: протоколы вроде Cega создают стратегии с зависимым от пути доходом (двойные ноты, автоматические выкупные опционы) с прозрачностью на цепочке.

- Межпротокольные комбинации: объединение доходов по опционам с кредитованием, ре-поддержкой или выкупными правами для создания гибридных инструментов с рисками.

( Взгляд в будущее

Рынок опционов не станет единым классом. Он эволюционирует в два четко различающихся уровня, каждый из которых обслуживает разные типы пользователей и предлагает разные продукты.

Первый уровень: абстрактные опционы для массовых розничных

Успех Polymarket показывает, что розничные инвесторы не отвергают опционы, а отвергают сложность. Объем в 9 миллиардов долларов — не результат трейдеров, понимающих скрытую волатильность, а пользователей, видящих проблему, выбирающих позицию и нажимающих кнопку.

Euphoria и подобные приложения для допамина будут развивать эту идею. Механика опционов работает за кулисами, в интерфейсе — только клик по графику. Нет греков, нет дат истечения, нет маржи — только ценовые цели на сетке. Продукт — это и есть опцион.

Пользовательский опыт похож на игру.

Этот уровень захватывает объемы, которые сейчас контролируют бессрочные контракты: краткосрочные, высокочастотные, драйвовые ставки. Конкурентное преимущество — не финансовая инженерия, а UX, мобильный интерфейс и субмиллисекундная обратная связь. Победители этого уровня — скорее потребительские приложения, чем торговые платформы.

Второй уровень: DeFi-опционы как инфраструктура для институционалов

Протоколы вроде Derive и Rysk не конкурируют с розницей. Они обслуживают совершенно другой рынок: DAO с восьмизначными казначействами, фонды, ищущие некоррелированные доходы, LP, хеджирующие impermanent loss, и управляющие активами, создающие структурированные продукты.

Этот уровень требует высокой технологической зрелости: управление портфелем с маржой, кросс-залоги, системы ценообразования, динамические волатильности — эти функции малопривлекательны для розничных, но необходимы для институциональных инвесторов.

Сегодняшние хранилища — это инфраструктура институционального уровня.

On-chain управление активами требует полного спектра опционных инструментов: четких хедж-стратегий, доходных стратегий, дельта-нейтральных и структурируемых продуктов.

Леверидж-слейдеры и простые рынки заимствований не удовлетворяют этим требованиям.

Читайте также: прогнозные рынки — расширение бинарных опционов?